Il fondo perduto alternativo mette alla prova professionisti e imprese nel mese di agosto. Entro il 2 settembre il termine per la presentazione della domanda per il contributo previsto dal decreto Sostegni-bis.

Il Dl 73/2021 ha riproposto la possibilità a favore dei soggetti che svolgono attività d’impresa, arte o professione e di reddito agrario, titolari di partita Iva, residenti o stabiliti nel territorio dello Stato di ricevere i contributi a fondo perduto (Cfp) strutturati secondo una trilogia:

1) un contributo Sostegni-bis automatico erogato a tutti i soggetti che hanno la partita Iva attiva alla data del 26 maggio e hanno ottenuto il precedente Cfp Sostegni (articolo 1 Dl 41/2021);

2) un «contributo Sostegni-bis attività stagionali», alternativo al precedente e richiedibile previa presentazione di apposita istanza entro il 2 settembre a condizione che vi sia stato un calo di almeno il 30% dell’ammontare medio mensile del fatturato e dei corrispettivi del periodo 1° aprile 2020-31 marzo 2021 rispetto a quello del periodo 1° aprile 2019-31 marzo 2020;

3) un Cfp «perequativo» spettante a condizione che vi sia un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019, in misura pari o superiore alla percentuale che verrà definita con decreto del Mef e previa presentazione della dichiarazione dei redditi relativa al 2020 entro il prossimo 10 settembre (salvo proroghe di fine estate).

Cfp automatico

Il Cfp automatico spetta ai titolari di partita Iva attiva alla data del 26 maggio che hanno percepito il contributo a fondo perduto del decreto Sostegni ex articolo 1 Dl 41/2021 a seguito della presentazione dell’apposita istanza nel periodo tra il 30 marzo e il 28 maggio 2021.

In questo caso il contribuente non deve presentare nessuna nuova istanza perché il Cfp, pari al contributo a fondo perduto Sostegni percepito, viene accreditato automaticamente sul conto corrente o riconosciuto sotto forma di credito d’imposta, da utilizzare in compensazione in F24 a seconda della scelta effettuata nell’istanza Sostegni.

L’erogazione è consultabile nella sezione dedicata ai contributi a fondo perduto all’interno del portale «Fatture e corrispettivi» e nella sezione «Cassetto fiscale» accessibile dall’area riservata del sito internet dell’agenzia delle Entrate, al link «Crediti Iva /agevolazioni utilizzabili» in caso di opzione per il credito d’imposta.

Qualora nell’istanza del Cfp Sostegni sia stato indicato l’Iban di un conto corrente non più operativo, perché ad esempio è stato nel frattempo chiuso o vi è stata la fusione tra banche con cambio dell’Iban, non si otterrà il ristoro. In questo caso il beneficiario dovrà indicare alle Entrate il nuovo Iban, per ottenere la riemissione del mandato di pagamento, tramite la specifica funzionalità web presente nell’area riservata del sito internet dell’Agenzia (Servizi per richiedere) accessibile dai soli soggetti beneficiari e non anche dai rispettivi intermediari.

Cfp stagionale o alternativo

L’istanza per la richiesta del Cfp alternativo può essere presentata dal 5 luglio scorso al prossimo 2 settembre direttamente dal beneficiario o da un intermediario delegato. L’istanza e le relative istruzioni sono state approvate dal provvedimento delle Entrate del 2 luglio 2021.

Particolarità di questo Cfp è rappresentata dal fatto che la richiesta verrà evasa se l’ammontare del contributo stagionale è superiore a quello automatico, a coloro che non hanno richiesto il Cfp del decreto Sostegni e che il riferimento temporale è differente da quello del decreto Sostegni.

Per ottenere l’erogazione del Cfp alternativo è necessario, inoltre, che l’importo della media mensile del fatturato e dei corrispettivi relativa al periodo dal 1° aprile 2020 e il 31 marzo 2021 sia inferiore almeno del 30% rispetto all’importo della media mensile del fatturato e dei corrispettivi relativa al periodo dal 1° aprile 2019 al 31 marzo 2020.

Possono accedere al Cfp stagionale le attività che hanno conseguito nel secondo periodo d’imposta antecedente a quello in corso al 26 maggio 2021 (anno 2019 per i soggetti solari) un ammontare di ricavi/compensi non superiore a 10 milioni di euro.

I soggetti obbligati agli adempimenti Iva che intendono presentare l’istanza al contributo Sostegni bis attività stagionali devono preventivamente aver presentato la comunicazione di liquidazione periodica Iva (cosiddetta Lipe) relativa al primo trimestre dell’anno 2021 la cui scadenza naturale era al 31 maggio 2021.

A differenza degli altri Cfp concessi per fronteggiare l’emergenza da Covid-19, per quello del decreto Sostegni bis attività stagionali non è previsto il requisito - alternativo al calo del fatturato e corrispettivi - consistente nell’attivazione della partita Iva a partire dal 1° gennaio 2019. Pertanto, per essere ammessi a richiedere il Cfp Sostegni bis alternativo, tutti i soggetti Iva devono possedere il requisito del calo minimo del fatturato. Ricordando inoltre che coloro che hanno attivato la partita Iva a partire dal 1° aprile 2019 non devono considerare l’ammontare del fatturato e dei corrispettivi la cui data di effettuazione dell’operazione cade nel mese di attivazione della partita Iva non considerando inoltre il mese di apertura della partita Iva nel conteggio della media.

Ad esempio un’impresa che ha aperto la partita Iva a luglio 2019 considererà 8 mesi (agosto 2019 – marzo 2020) per il calcolo della media mensile del fatturato/corrispettivi.

Misura del Cfp alternativo

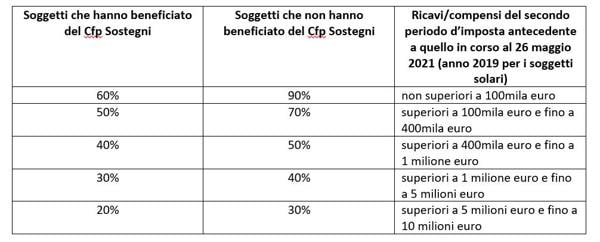

Il Cfp alternativo è commisurato al calo del fatturato/corrispettivi determinato dalla differenza tra l’importo della media mensile del fatturato e dei corrispettivi del periodo 1° aprile 2020 – 31 marzo 2021 e l’analogo importo del periodo 1° aprile 2019 – 31 marzo 2020 con una diversificazione delle percentuali a seconda che il richiedente abbia percepito o meno il contributo Sostegni.

L’importo del contributo non può essere superiore a 150mila euro.

Coloro che hanno beneficiato del contributo del decreto Sostegni potranno ottenere l’eventuale maggior valore del contributo Sostegni-bis. In tal caso, il contributo già corrisposto o riconosciuto sotto forma di credito d’imposta dall’agenzia delle Entrate verrà scomputato da quello da riconoscere. Qualora dall’istanza per il riconoscimento del contributo Cfp alternativo dovesse emergere un contributo inferiore rispetto a quello automatico, l’Agenzia non darà seguito all’istanza stessa.

Caratteristiche del Cfp

Il Cfp alternativo, al pari di quello automatico, non è imponibile ai fini delle imposte sul reddito e Irap e non incide sul calcolo del rapporto per la deducibilità delle spese e degli altri componenti negativi di reddito, compresi gli interessi passivi, di cui agli articoli 61 e 109, comma 5, del Tuir. In caso di richiesta del corrispondente credito d’imposta, da utilizzare in compensazione in F24, non si applicano i seguenti limiti:

• divieto di compensazione in presenza di ruoli erariali scaduti per un importo superiore a 1.500 euro (articolo 31, comma 1, Dl 78/2010);

• limiti alla compensazione stabiliti dall’articolo 1, comma 53, della legge 244/2007 (250mila euro per i crediti d’imposta da indicare nel quadro RU);

• e all’articolo 34 della legge 388/2000 (limite a 2milioni di euro per il 2021).

Il credito d’imposta riconosciuto non può essere ceduto ad altri soggetti.

Il Cfp alternativo è ascrivibile alle sezioni 3.1 («Aiuti di importo limitato») e 3.12 («Aiuti sotto forma di sostegno a costi fissi non coperti») del Temporary framework Ue. I soggetti che presentano l’istanza per il contributo Sostegni bis attività stagionali devono attestare, sotto forma di dichiarazione sostitutiva di atto notorio, compilando la «Sezione A – elenco degli aiuti ricevuti» il possesso dei requisiti previsti per la sezione 3.1 e/o 3.12 del Temporary framework Ue.