Opportunità fiscale di grande rilievo, la convenienza dell’assegnazione agevolata varia a seconda delle specificità di ogni operazione. Attraverso diversi casi pratici vediamo con il tool “Assegnazione agevolata beni ai soci - 2025” i principali effetti fiscali dell’operazione, sia per la società assegnante sia per i soci beneficiari: gli impatti sulla società, con particolare attenzione al trattamento delle plusvalenze e delle riserve disponibili, e le implicazioni tributarie per i soci assegnatari, a seconda della modalità di copertura dell’operazione.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Gli effetti fiscali dell’operazione

Dopo aver esaminato il funzionamento dell’assegnazione agevolata e i suoi requisiti normativi, concentriamoci sull’analisi di quattro casi concreti, ciascuno con caratteristiche specifiche, per comprendere meglio gli effetti fiscali dell’operazione.

Le situazioni che in analisi riguardano diverse tipologie di società e modalità di assegnazione con l’obiettivo di fornire una guida operativa per individuare le situazioni più vantaggiose e le eventuali criticità da considerare prima di procedere con l’assegnazione.

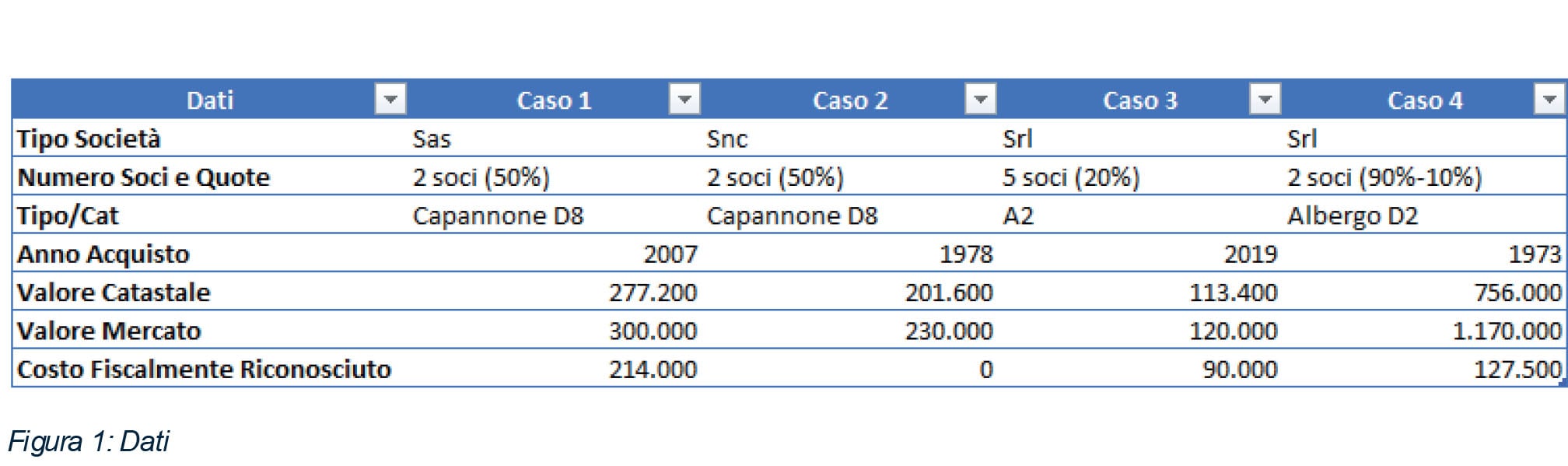

Di seguito, una sintesi dei dati relativi agli immobili oggetto di assegnazione:

Attraverso questi esempi valuteremo il carico fiscale sia per la società sia per i soci, confrontando la tassazione agevolata con quella ordinaria. Il trattamento delle plusvalenze, l’uso delle riserve e le imposte indirette saranno esaminati per fornire a imprese e professionisti una guida operativa che identifichi soluzioni vantaggiose e criticità.

Tassazione in capo alla società

La differenza tra il valore di assegnazione del bene e il suo valore fiscalmente riconosciuto costituisce una plusvalenza imponibile in capo al cedente.

L’assegnazione agevolata dei beni ai soci consente di applicare su questa base imponibile un’imposta sostitutiva con aliquota dell’8%, che aumenta al 10,5% se la società è stata considerata di comodo per almeno due dei tre esercizi precedenti. Questo regime consente di evitare la tassazione ordinaria Ires o Irpef e Irap, offrendo un risparmio significativo rispetto alla cessione a valori di mercato. La scelta del valore di assegnazione è quindi determinante, in quanto influisce direttamente sull’importo dell’imposta sostitutiva dovuta e sulla convenienza dell’operazione.

Tassazione in capo ai soci

La tassazione per i soci dipende dalla natura giuridica della società. Nel caso delle società di persone, non vi è alcuna imposizione aggiuntiva, poiché il reddito generato dall’assegnazione è già stato tassato in capo ai soci nel momento in cui è stato prodotto dalla società. L’assegnazione rappresenta quindi solo un passaggio patrimoniale senza ulteriori conseguenze fiscali se non quelli dell’attribuzione al reddito della plusvalenza per trasparenza.

Per le società di capitali, invece, la tassazione varia in funzione della contropartita dell’operazione: se l’assegnazione avviene tramite la riduzione di riserve di capitale, il socio non subisce alcuna imposizione fino a concorrenza del valore della sua partecipazione; qualora l’operazione venga coperta mediante l’utilizzo di riserve di utili, la riduzione del patrimonio netto, pari al valore assegnato, viene considerato come distribuzione di dividendi e tassato come tale, applicando la ritenuta prevista per i dividendi percepiti da persone fisiche o le regole di imponibilità parziale per i soci soggetti a Ires.

Se la riduzione delle riserve di capitale è superiore al valore della partecipazione, l’eccedenza viene trattata come dividendo da sottozero e subisce la stessa tassazione prevista per i dividendi ordinari. La gestione delle riserve e la modalità di assegnazione risultano quindi determinanti per minimizzare l’impatto fiscale sui soci.

Caso 1 - Assegnazione di un capannone da parte di una Sas con due soci al 50%

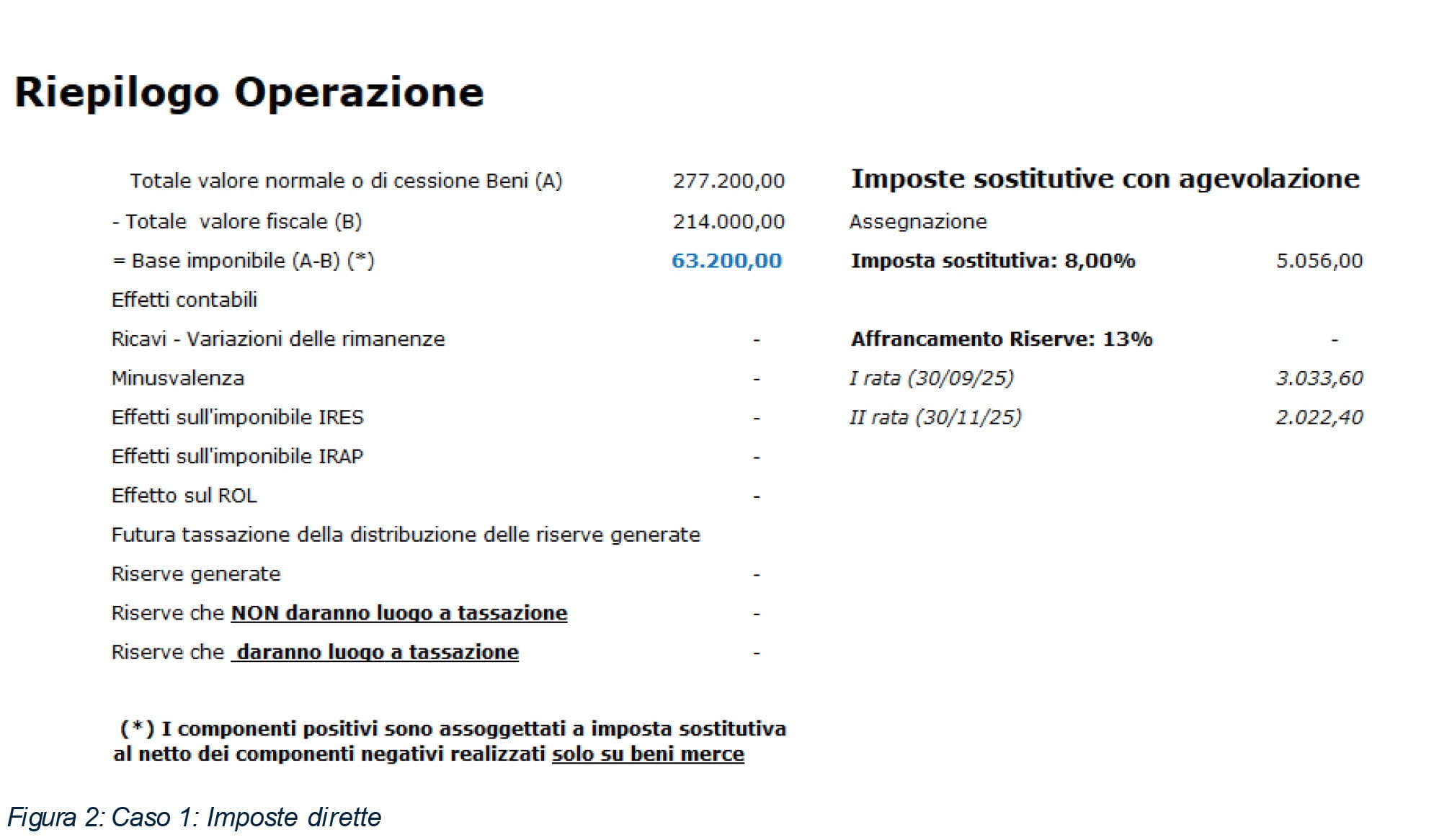

Nel primo caso analizzato, la società in accomandita semplice ha assegnato ai soci un bene con un valore di mercato di 277.200 euro, a fronte di un costo fiscalmente riconosciuto pari a 214.000 euro. La differenza tra questi due valori, pari a 63.200 euro, rappresenta la base imponibile su cui viene applicata l’imposta sostitutiva dell’8%. L’importo dovuto dalla società per effetto dell’assegnazione ammonta quindi a 5.056 euro.

Cominciamo col verificare la fattibilità dell’operazione. Questa operazione va svolta sotto tre differenti aspetti. Il tool Assegnazione agevolata beni ai soci - 2025 dedica a ciascun aspetto un foglio specifico.

Dal punto di vista fiscale, l’operazione consente di evitare la tassazione ordinaria sulle plusvalenze, che sarebbe stata più onerosa rispetto al regime agevolato. Non risultano impatti sull’Ires né sull’Irap, in quanto la società di persone è fiscalmente trasparente e gli effetti dell’assegnazione si riflettono direttamente sui soci. Non emergono, inoltre, riserve che generano tassazione futura per i soci, confermando che l’operazione è fiscalmente neutra una volta sostenuta l’imposta sostitutiva.

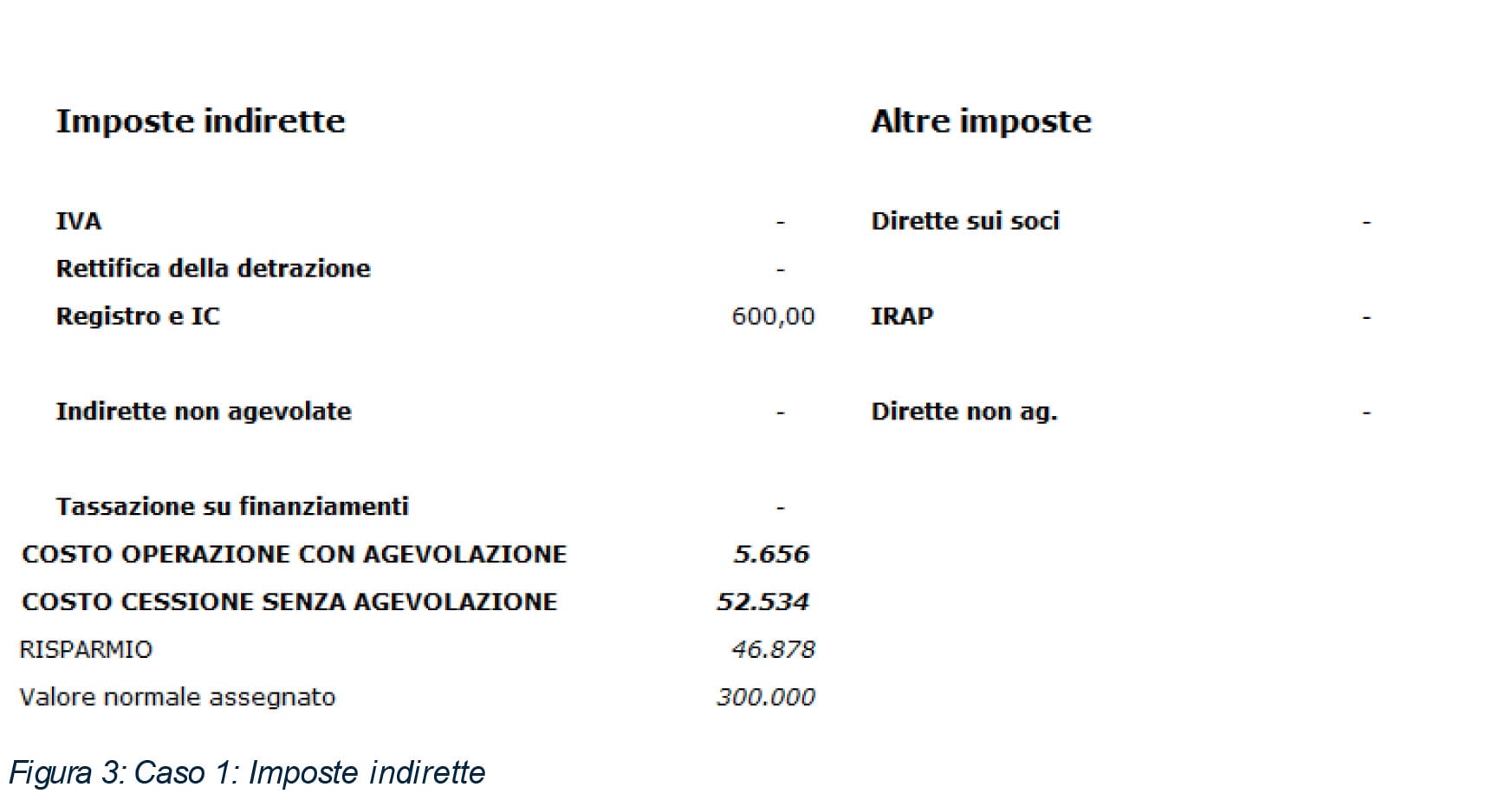

Per quanto riguarda le imposte indirette, il costo dell’assegnazione è limitato a 600 euro per imposta di registro, senza l’applicazione di Iva o ulteriori rettifiche sulla detrazione. Il costo complessivo dell’operazione con l’agevolazione si attesta a 5.656 euro, mentre la tassazione ordinaria in caso di cessione senza agevolazione sarebbe stata di 12.200 euro (in caso di aliquota marginale, con un risparmio fiscale netto pari a 6.544 euro.

Questa simulazione evidenzia la convenienza del regime agevolato, che consente alla società di trasferire il bene ai soci con un’imposizione ridotta rispetto alla tassazione ordinaria, senza generare ulteriori oneri impositivi in capo ai soci.

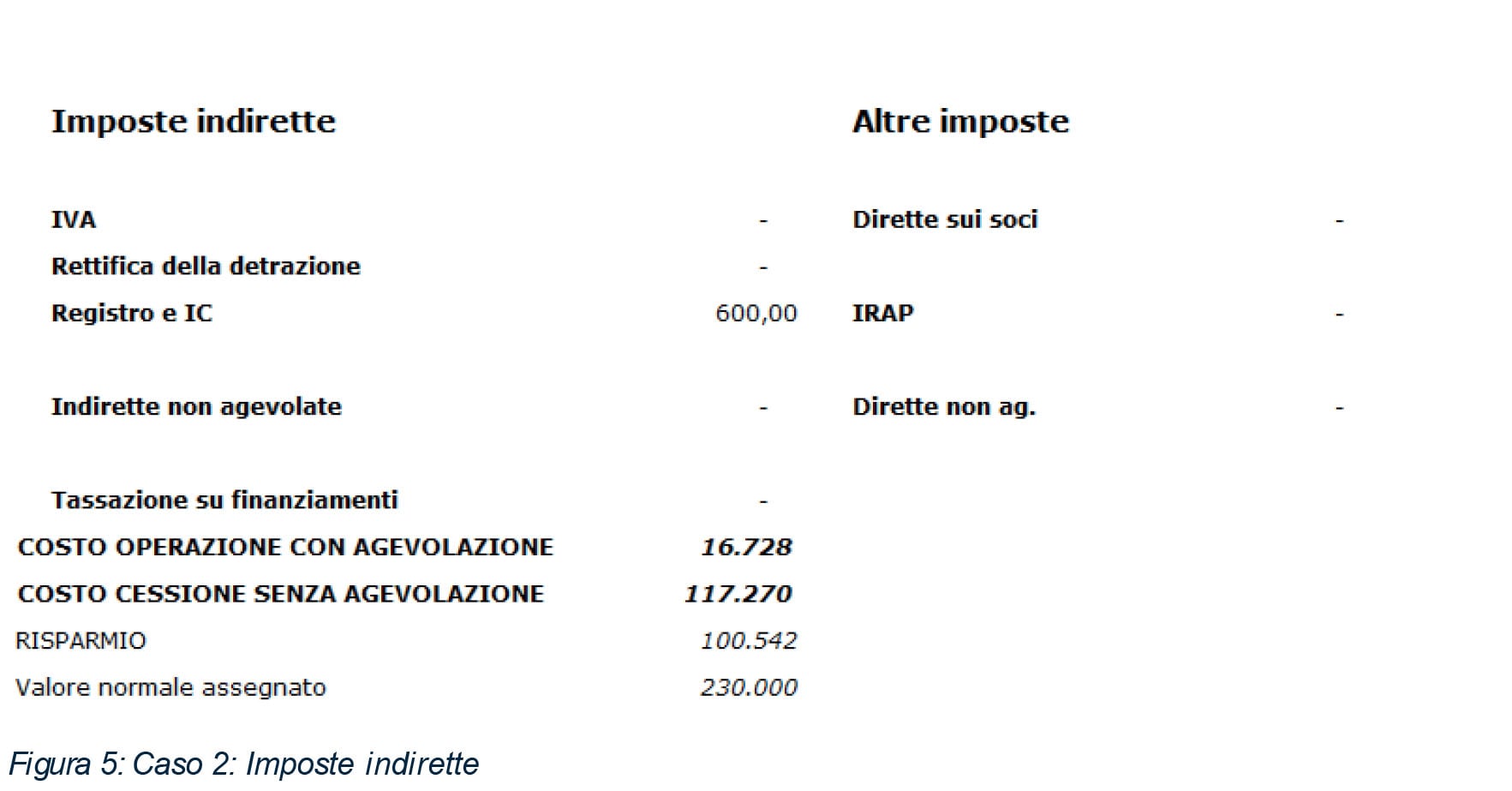

Caso 2 - Assegnazione di un capannone da parte di una Snc con due soci al 50%

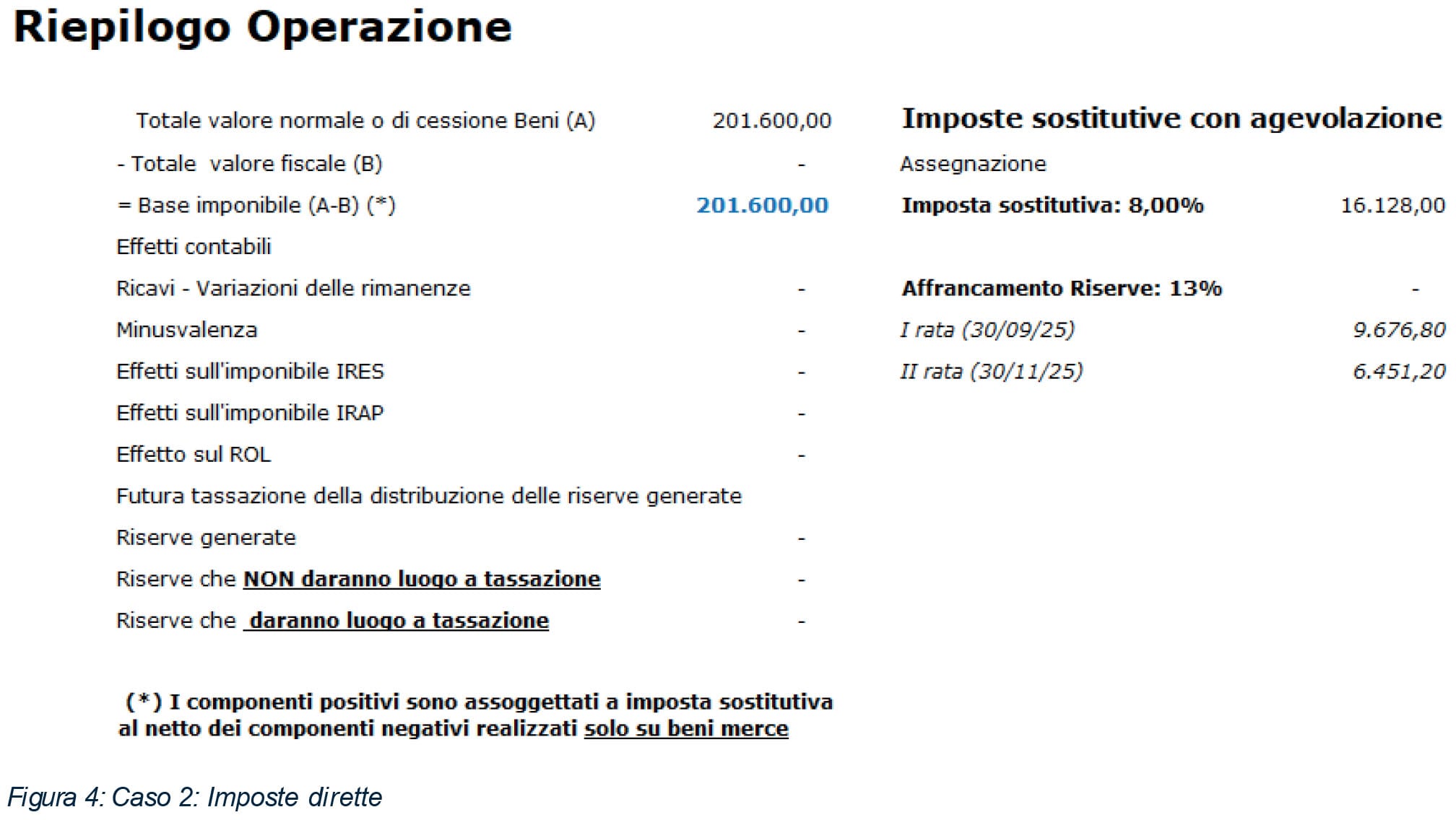

Nel secondo caso analizzato, la società in nome collettivo ha assegnato ai soci un immobile con un valore di mercato di 201.600 euro. Poiché il bene era stato acquisito dalla società molto tempo fa e il suo valore fiscale era ormai pari a zero, l’intera somma rappresenta una plusvalenza imponibile, determinando una base imponibile di 201.600 euro su cui viene applicata l’imposta sostitutiva dell’8%. L’ammontare dell’imposta sostitutiva dovuta dalla società è quindi pari a 16.128 euro.

Anche in questo caso, essendo una società di persone, non si generano effetti sull’IRES o sull’IRAP, in quanto la tassazione è già avvenuta in capo ai soci negli esercizi in cui gli utili sono stati prodotti. Inoltre, non risultano riserve generate dall’operazione, quindi non vi sarà alcuna futura tassazione sulla distribuzione delle stesse.

Per quanto riguarda le imposte indirette, il solo onere fiscale aggiuntivo è rappresentato dall’imposta di registro, pari a 600 euro. Il costo complessivo dell’operazione con l’agevolazione risulta di 16.728 euro, mentre in assenza di agevolazione il carico fiscale sarebbe stato di 117.270 euro, con un risparmio netto di 100.542 euro.

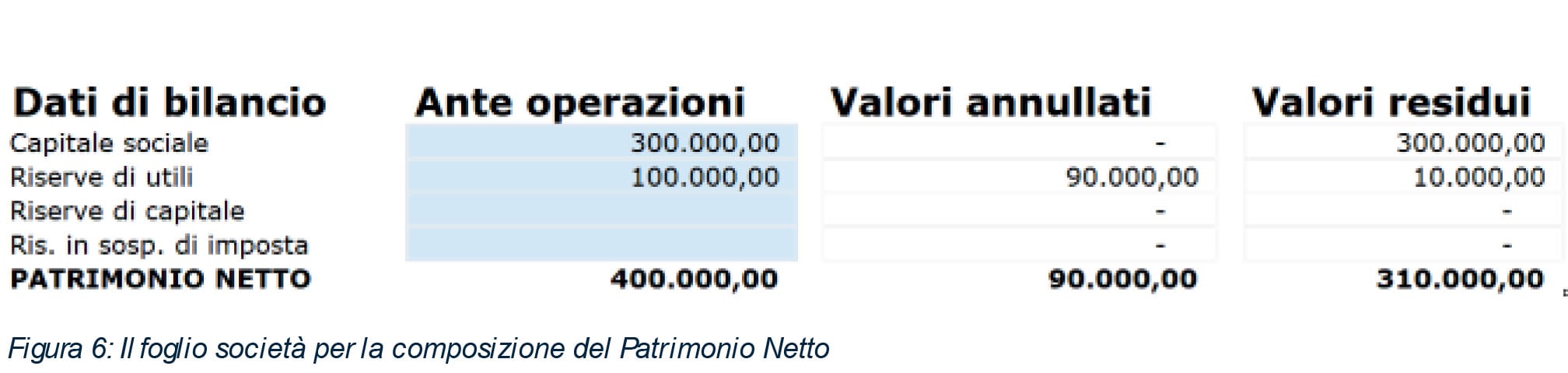

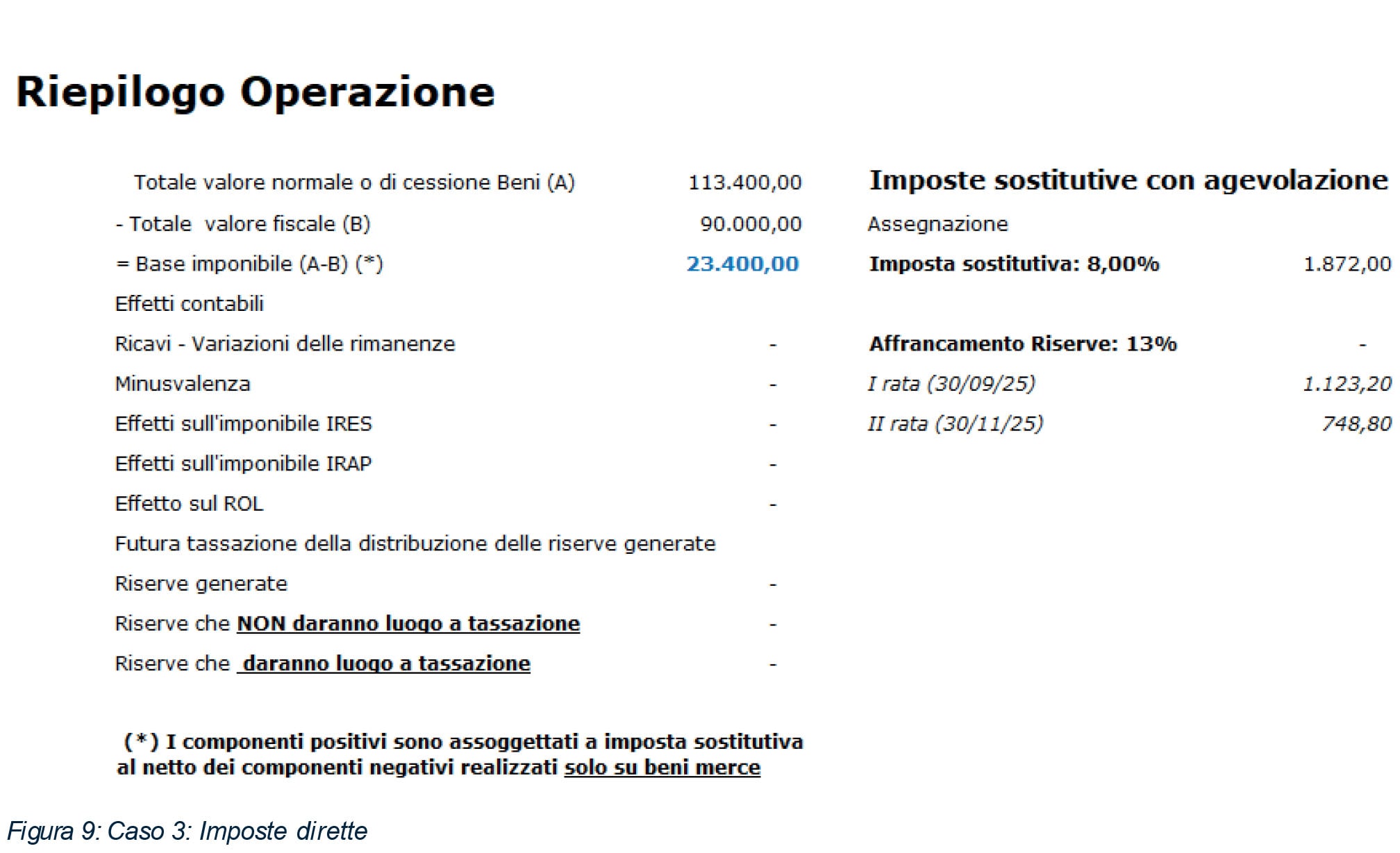

Caso 3 - Assegnazione di un immobile da parte di una Srl con cinque soci al 20% e annullamento delle riserve di utili

Nel terzo caso analizzato, una società a responsabilità limitata ha assegnato ai soci un immobile con un valore di mercato di 113.400 euro, a fronte di un costo fiscalmente riconosciuto pari a 90.000 euro. La differenza tra questi due valori, pari a 23.400 euro, rappresenta la base imponibile su cui è applicata l’imposta sostitutiva dell’8%, per un importo dovuto dalla società pari a 1.872 euro.

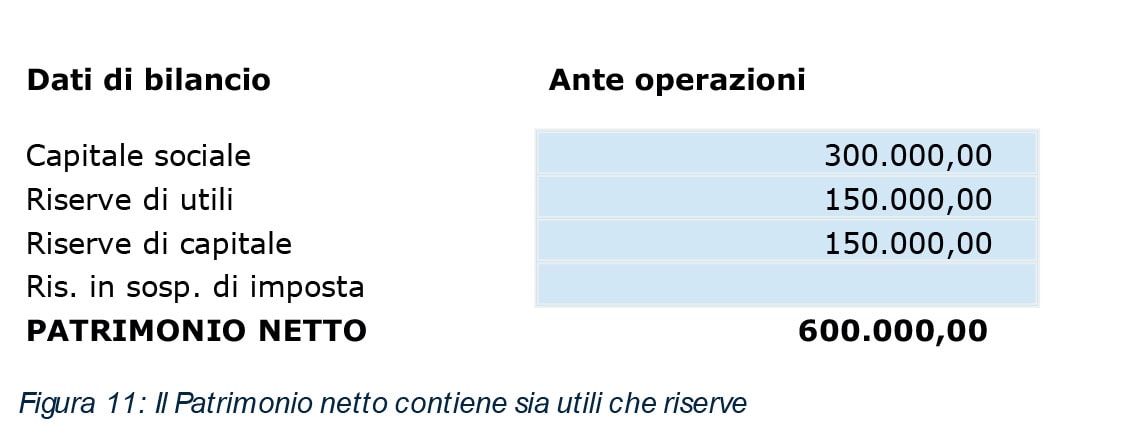

Il caso della società di capitali richiede particolare attenzione. È necessario verificare la fattibilità dell’operazione: se i valori assegnati sono superiori al patrimonio netto contabile, l’assegnazione non può essere realizzata e si deve considerare altri tipi di operazione quali la cessione e la trasformazione.

Il tool Assegnazione Agevolata 2025_24.xlsx dedica un foglio specifico alla composizione del patrimonio netto.

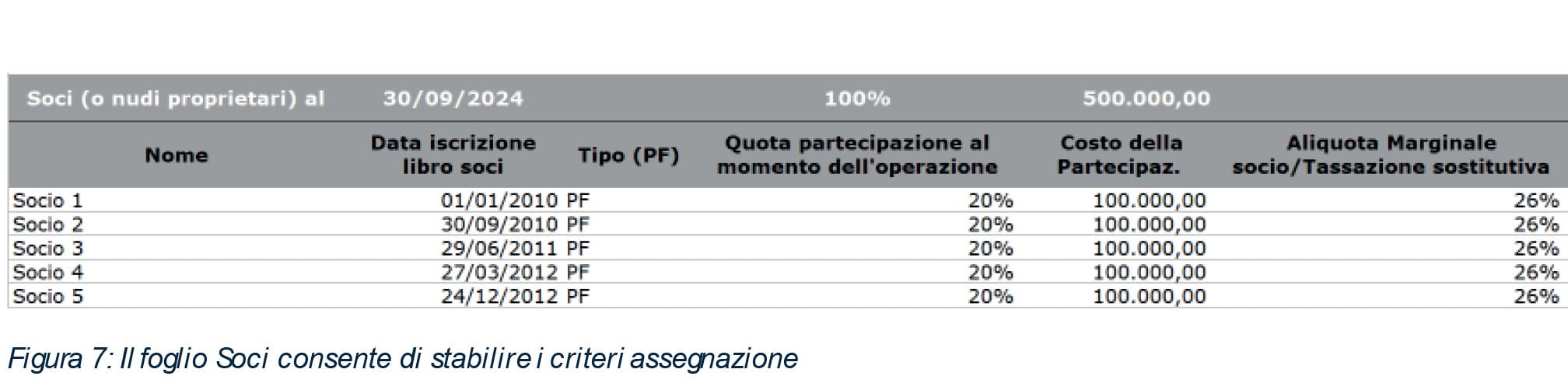

La seconda verifica è relativa ai soci, andrà verificata la loro iscrizione al libro soci entro il 30 settembre 2024 e la quota di partecipazione

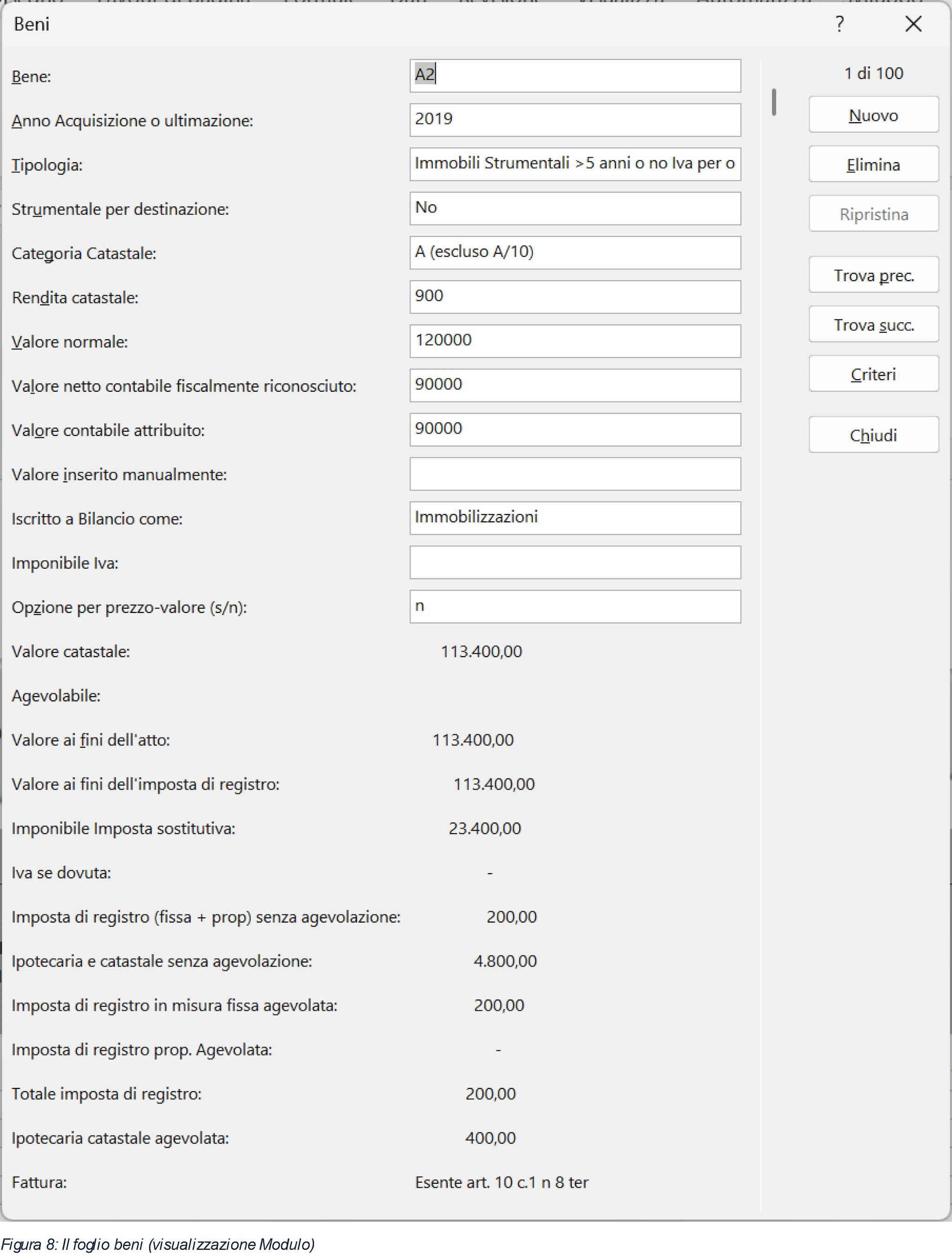

La terza verifica attiene i beni assegnati, il loro valore normale e quello fiscale (calcolato dal tool in base alla rendita)

Nel caso in esame, il bene è agevolabile in quanto strumentale per natura e non per destinazione.

In questo caso, l’assegnazione è stata coperta attraverso l’annullamento delle riserve di utili, il che comporta la tassazione del valore assegnato come dividendo in capo ai soci. L’intero importo di 23.400 euro è quindi soggetto alla tassazione prevista per i dividendi, che varia a seconda della natura del socio (persona fisica o società).

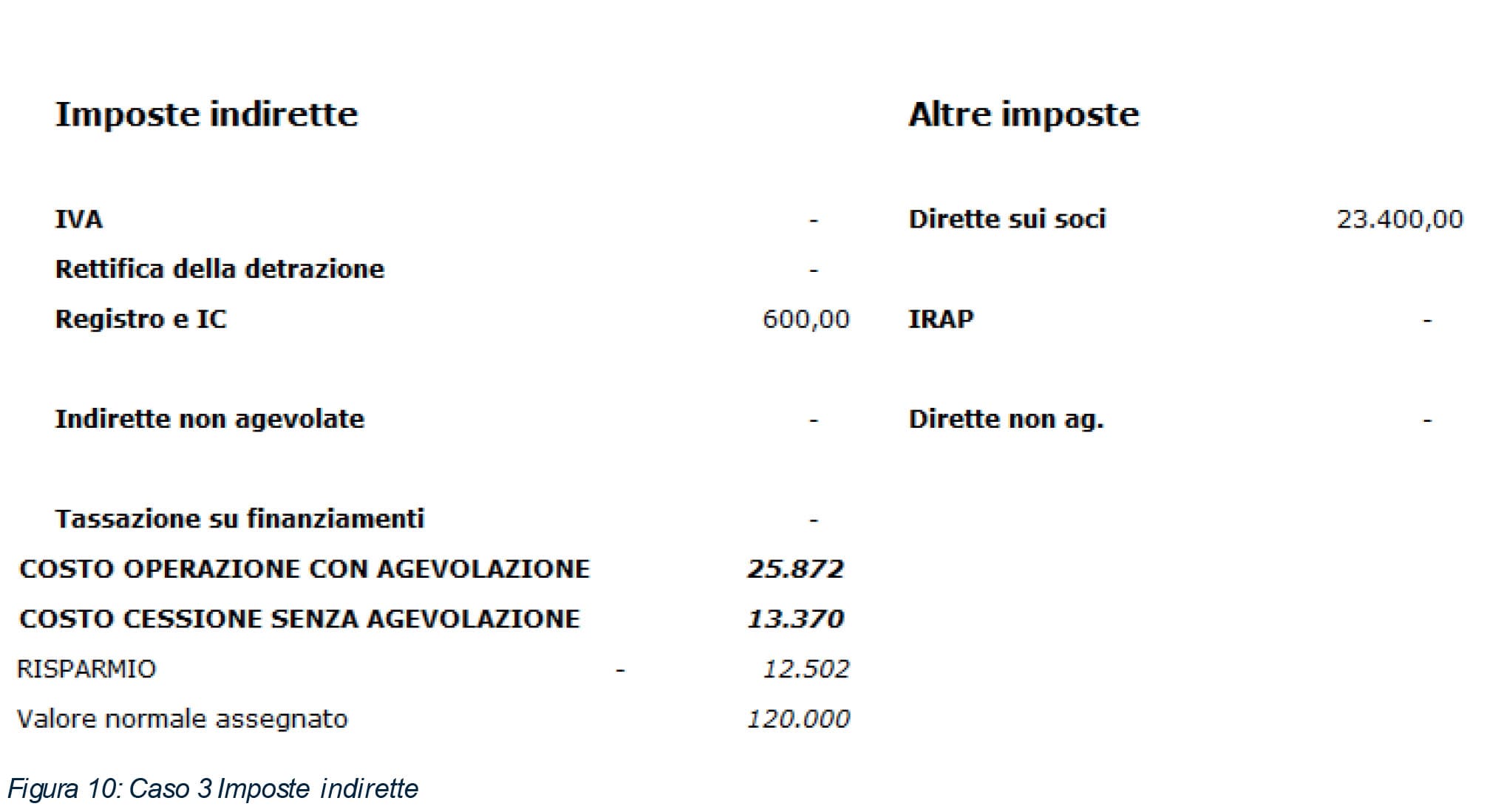

Per quanto riguarda le imposte indirette, l’unico costo aggiuntivo è rappresentato dall’imposta di registro, pari a 600 euro, mentre non emergono effetti ai fini Iva.

Il caso in esame dimostra che non sempre emerge una convenienza: il costo complessivo dell’operazione con agevolazione è di 25.872 euro, mentre in caso di cessione senza agevolazione l’importo sarebbe stato inferiore e pari a 13.370 euro.

Caso 4 - Assegnazione di un albergo da parte di una Srl con due soci (90%-10%) e annullamento delle riserve di utili

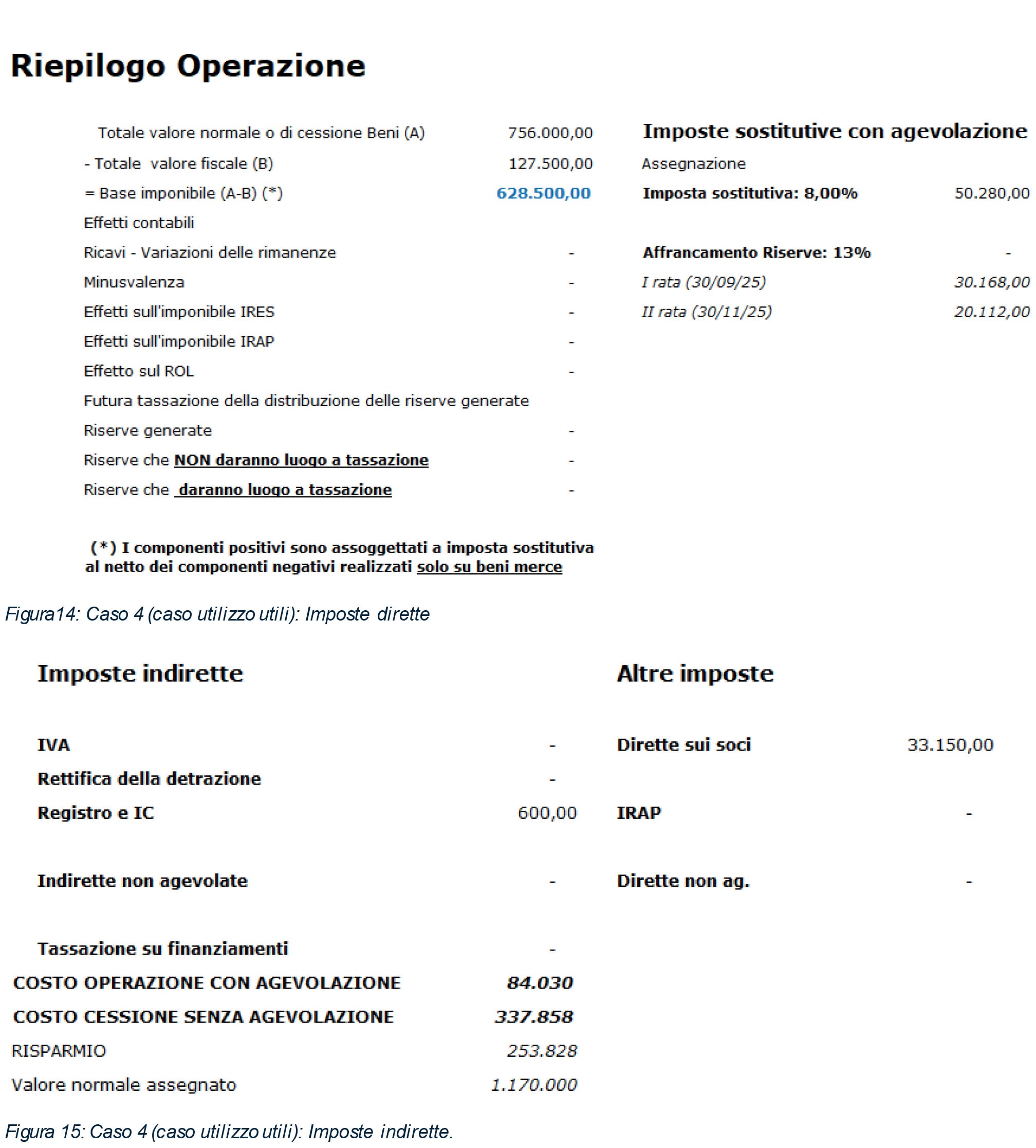

Nel quarto caso analizzato, una società a responsabilità limitata ha assegnato un immobile con un valore di mercato di 756.000 euro, mentre il valore fiscalmente riconosciuto era di 127.500 euro. La differenza tra questi due valori, pari a 628.500 euro, rappresenta la base imponibile su cui è stata applicata l’imposta sostitutiva dell’8%, generando un costo per la società pari a 50.280 euro.

Guardiamo la composizione del Patrimonio Netto

I soci hanno stabilito che il bene sarà attribuito al socio maggioritario

L’assegnazione può essere effettuata sia attraverso l’annullamento delle riserve di utili che di capitali.

Laddove si optasse per la riduzione degli utili, il valore dell’assegnazione sarebbe soggetto a tassazione come dividendo in capo al socio assegnatario con una tassazione pari a 33.150,00

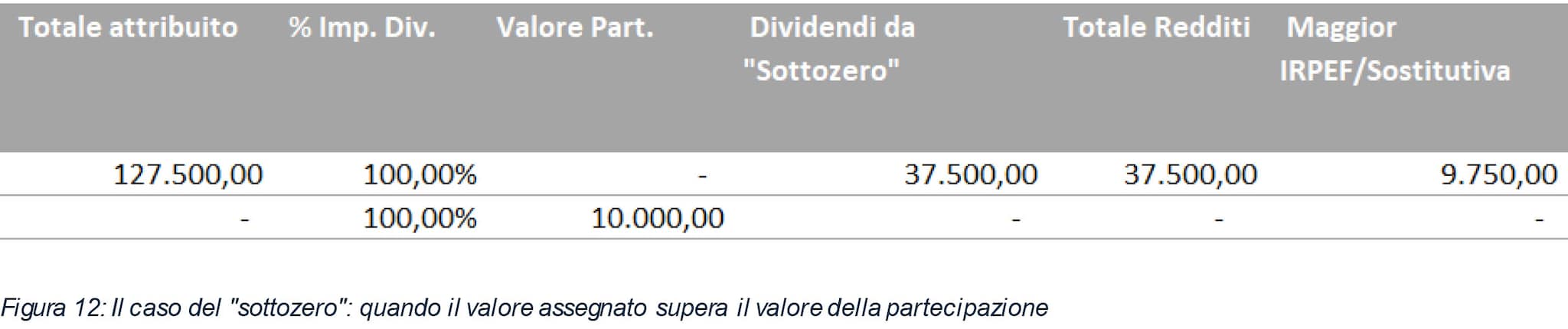

Laddove invece si optasse per la riduzione delle riserve si osserverebbe la seguente situazione

Il valore della partecipazione è di 90.000,00. La differenza rispetto al valore assegnato di 127.000,00, pari a 37.000,00, è soggetta a tassazione. Quindi nel caso si procedesse alla riduzione delle riserve di capitale la tassazione scenderebbe per il socio assegnatario a 9.750,00 in luogo di 33.150,00 con un ulteriore risparmio di 23.400,00.

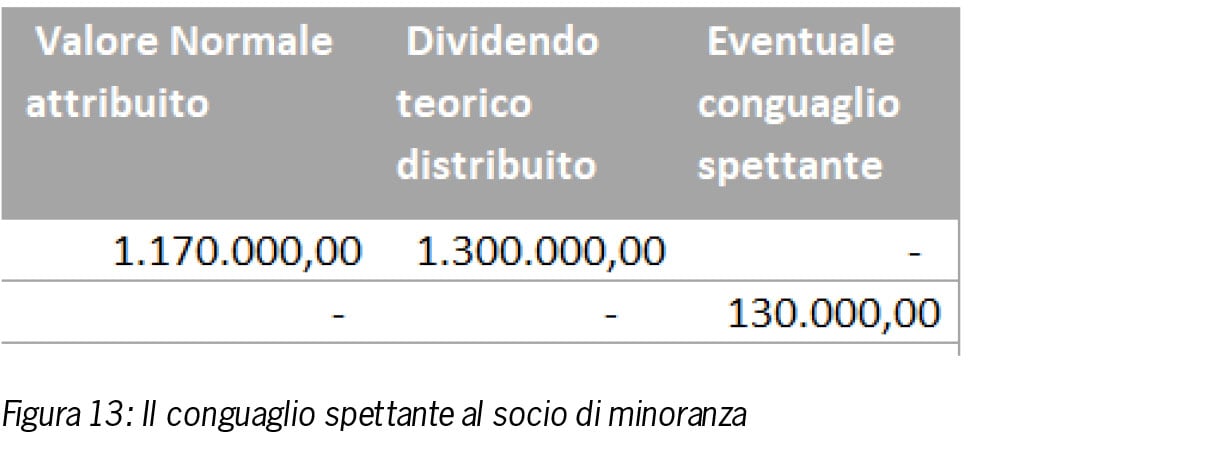

Il tool ricalcola anche il “dividendo teorico” quando il socio maggioritario riceve beni non proporzionali alla sua partecipazione.

Nel caso in esame il socio al 90% ha ricevuto un valore di 1.170.000 e pertanto al socio minoritario spetterà 1.170.000/0,9*0,1 = 130.000,00.

Il costo complessivo dell’operazione con l’agevolazione è di 84.030 euro in caso di utilizzo degli utili e 60.630 in caso di utilizzo delle riserve contro un costo di 337.858 euro laddove l’operazione fosse stata assoggettata alle aliquote ordinarie.

L’assegnazione agevolata dei beni ai soci offre un importante risparmio fiscale, ma la convenienza dipende dalla struttura societaria e dalle modalità di copertura dell’operazione.

Per le società di persone, l’operazione è neutra per i soci, mentre per le società di capitali la tassazione varia a seconda che vengano utilizzate riserve di capitale o di utili. Inoltre, nei casi di partecipazioni non paritarie, è fondamentale gestire eventuali squilibri patrimoniali tra i soci.

Una corretta pianificazione consente di massimizzare i benefici fiscali riducendo i rischi connessi all’operazione.