Il Business plan è uno strumento fondamentale per la pianificazione e la gestione aziendale: consente di definire obiettivi strategici, pianificare le risorse necessarie e monitorare i progressi verso il raggiungimento degli stessi. Un Bp efficace include diverse sezioni interconnesse che forniscono una visione completa dell’azienda e del suo futuro. Quello che deve risultare è un’armonia tra numeri e descrizioni che li supportino. Il punto di partenza di ogni previsione è l’analisi dei dati storici. Vediamo come affrontarla attraverso il tool Business Plan 2025.

Uno strumento di governance

Il Business plan rappresenta uno degli strumenti fondamentali per la pianificazione e gestione aziendale, la sua importanza è ulteriormente accentuata dalle recenti normative e dagli standard internazionali che richiedono una maggiore trasparenza e accuratezza nella gestione delle imprese.

Il Bp non è solo un documento destinato agli investitori o agli istituti di credito; è uno strumento di governance che supporta l’imprenditore e il management nelle decisioni strategiche e operative. Tra i principali vantaggi, si evidenziano:

• visione strategica;

• pianificazione finanziaria: aiuta a stimare i fabbisogni di capitale e a prevedere i flussi di cassa;

• supporto alle decisioni: offre una base per valutare nuove opportunità di mercato e strategie alternative;

• comunicazione: rappresenta uno strumento chiaro e strutturato per comunicare con stakeholder esterni, come banche e investitori;

• gestione del rischio: consente di identificare e valutare i principali rischi aziendali e di definire strategie di mitigazione.

Le principali componenti del Business plan

Un Business plan efficace è articolato in diverse sezioni, ciascuna delle quali contribuisce a fornire una visione completa e dettagliata dell’azienda e del suo futuro. Queste sezioni sono strettamente collegate tra loro: l’analisi dello scenario di riferimento guida la definizione del posizionamento strategico, mentre le proiezioni economico-finanziarie sono direttamente influenzate dalle strategie operative pianificate. Tale integrazione garantisce coerenza e facilita il monitoraggio dei progressi verso gli obiettivi aziendali.

Una definizione convincente è contenuta nel documento da cui prende ispirazione il tool Business_Plan_25: “Principi guida di redazione del Business Plan” redatto dall’Odcec di Milano; «Il Business plan è la descrizione quali-quantitativa del percorso che un’azienda intende intraprendere, tenuto conto del proprio scenario di riferimento, per passare dall’attuale posizionamento strategico ad un posizionamento strategico desiderato e di come intende monitorare i fattori che le consentiranno il raggiungimento dell’obiettivo».

Per le Pmi, spesso con risorse limitate, il Bp è una guida essenziale per mantenere il focus sugli obiettivi strategici e interagire efficacemente con partner finanziari e commerciali.

Chiarita l’importanza del Business plan come strumento strategico e operativo e base su cui poggiare anche l’adeguato assetto, possiamo esaminare, attraverso il tool Business_Plan_2024, le principali fasi: dall’analisi dei dati storici alla costruzione delle previsioni finanziarie.

L’Azienda Alfa Srl ha predisposto un Business plan iniziale con dati finanziari chiave per la pianificazione economica. Sotto la guida del Dott. Rossi, il piano copre il periodo infrannuale del 2024, con l’ultimo bilancio consuntivo decorso dal 1° gennaio 2024 e il primo esercizio chiuso al 31 dicembre 2024. Questo approccio metodico garantisce chiarezza e coerenza per l’analisi e la comunicazione con gli stakeholder.

Il primo compito previsionale sarà preparare un forecast al 31 dicembre 2024, basato sulla situazione economica e patrimoniale al 31 ottobre 2024. Vedremo come questa particolarità influenzerà molti calcoli del piano.

I bilanci storici

L’analisi dei bilanci storici rappresenta una tappa fondamentale nel processo decisionale e nella pianificazione strategica aziendale. Esaminare i dati finanziari del passato consente di identificare trend, punti di forza e aree critiche che possono influenzare le performance future dell’impresa. Attraverso lo studio dello stato patrimoniale, del conto economico e dei flussi di cassa, è possibile valutare la solidità finanziaria, la capacità di generare reddito e la sostenibilità finanziaria dell’attuale modello di business. Inoltre, questa analisi permette di confrontare i risultati ottenuti con gli obiettivi prefissati, individuando eventuali scostamenti e le loro cause.

Una metodologia efficace per condurre l’analisi dei bilanci storici prevede diversi passaggi.

1. Raccolta dei bilanci storici: è consigliabile disporre di almeno tre anni di dati per individuare tendenze significative, il tool BusinessPlan_25 consente l’inserimento di 5 bilanci più l’eventuale bilancio infrannuale;

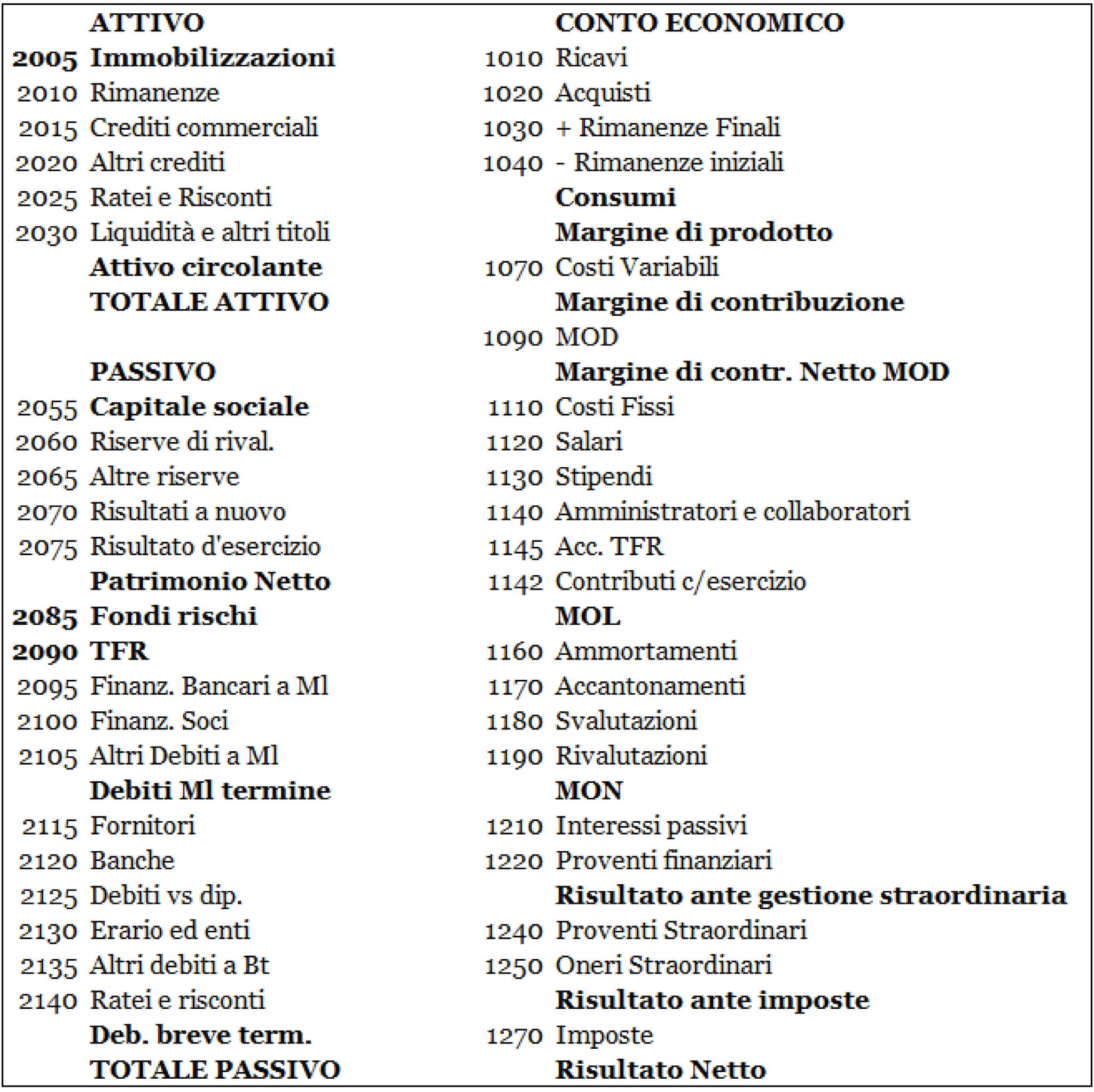

2. Scelta dello schema di riclassificazione: Se i bilanci analitici costituiscono la base dati, è sufficiente uno schema essenziale come quello in figura 2, evitando riclassificazioni complesse.

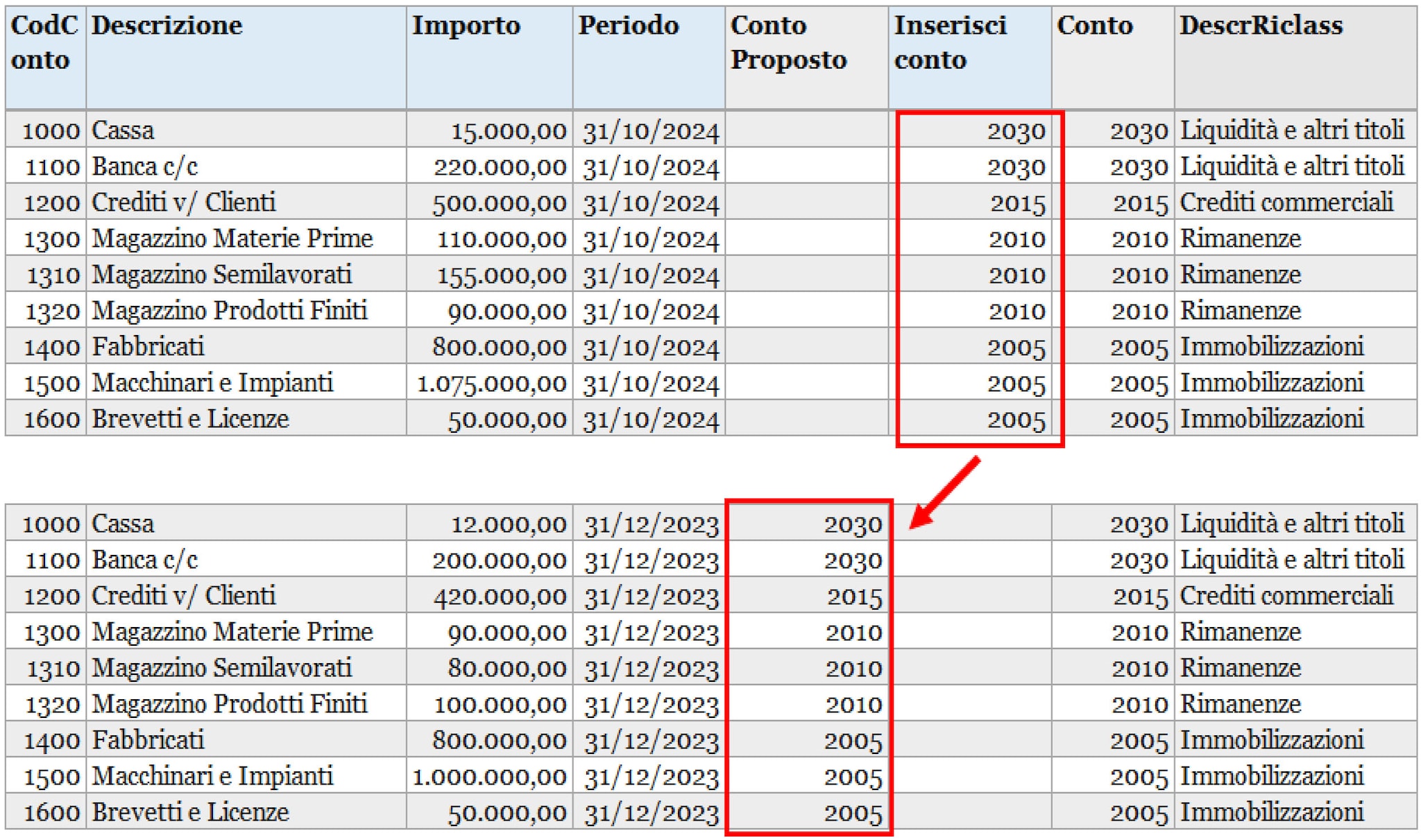

3. Riclassificazione: la riclassificazione nel tool e in Excel in generale può avvenire in due modi: inserendo direttamente i totali in uno schema già predefinito oppure classificando ogni singolo conto nella voce di pertinenza (indicata dal numero accanto alla descrizione)

Il secondo metodo di riclassificazione è senza dubbio il più indicato ed efficace in quanto consente di ottenere una visione più dettagliata e accurata delle singole voci di bilancio, facilitando l’analisi e il confronto dei dati e vedremo che, grazie alle funzionalità del tool, è anche il più veloce.

La tabella è strutturata per facilitare l’inserimento e la classificazione delle singole voci di bilancio all’interno delle categorie pertinenti. Ogni conto è associato a un numero identificativo che corrisponde alla voce di bilancio appropriata, permettendo così di organizzare i dati in maniera chiara e sistematica. Una volta riclassificata una voce in bilancio, non sarà necessario modificarla nei futuri bilanci. Salvo cambiamenti dall’utente, lo stesso conto verrà sempre classificato nella stessa voce, riducendo il tempo di riclassificazione.

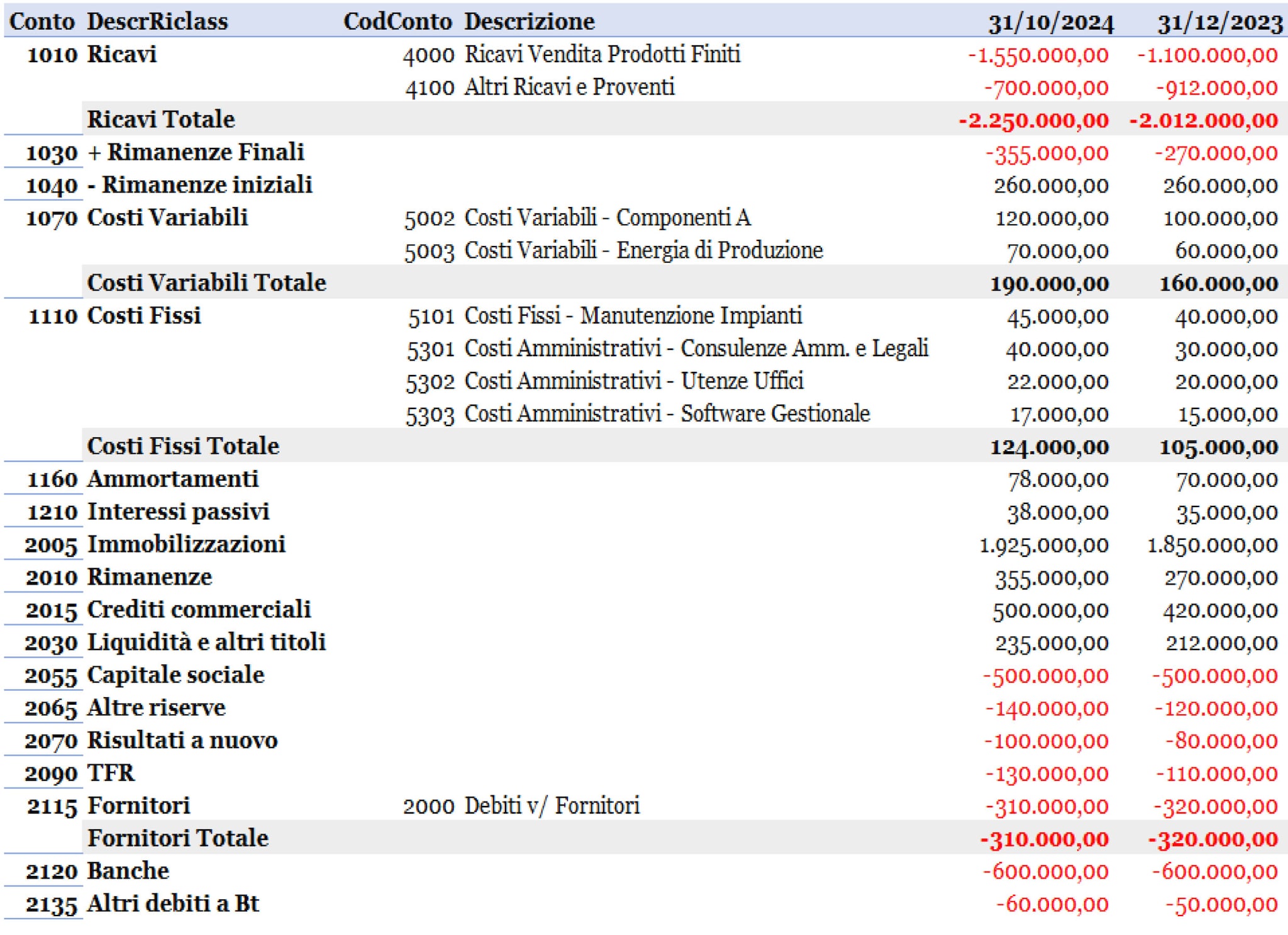

Questo metodo di riclassificazione consente di scegliere il livello di dettaglio delle rappresentazioni di bilancio e poter disporre in qualsiasi momento della composizione delle voci di bilancio, come indicato come segue.

Questa possibilità si rivelerà preziosa per la costruzione dei numeri previsionali.

Vedremo, dunque nel prossimo contributo, la transizione dai dati storici alle previsioni finanziarie nel Business plan.