Arriva quasi sul filo di lana la proroga della comunicazione per la cessione del credito o per lo sconto in fattura relativa alle spese effettuate nel 2020 per il superbonus e gli altri lavori in casa che danno diritto a detrazioni. Con il provvedimento 83933/2021 l’agenzia delle Entrate ha spostato il termine (già oggetto di un precedente rinvio) del 31 marzo al 15 aprile 2021.

Una proroga - si legge nella motivazione del provvedimento - per consentire ai contribuenti e agli intermediari di disporre di un ulteriore lasso di tempo per trasmettere le comunicazioni delle opzioni in considerazione del rinvio (previsto dall’articolo 5, comma 22, del Dl 41/2021) al 10 maggio 2021 del termine per la predisposizione della dichiarazione dei redditi precompilata.

Fonte: provvedimento 83933/2021 dell’agenzia delle Entrate

Possibile cedere il credito per il fotovoltaico «trainato»

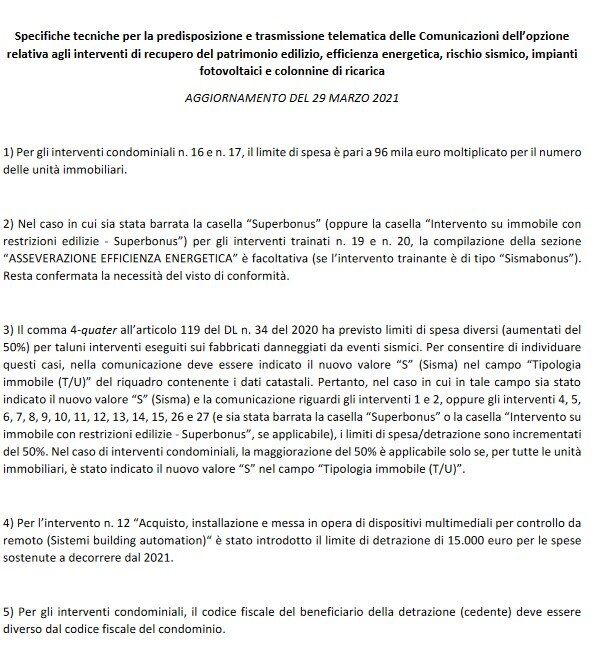

Entro il nuovo termine del 15 aprile 2021 diventa così possibile cedere anche il credito d'imposta derivante dalla realizzazione dell'impianto fotovoltaico come intervento «trainato» dal sismabonus, in base all'articolo 119, comma 5, del Dl 34/2020 (decreto Rilancio). Il problema compilativo riguardante il modello di comunicazione - segnalato in un articolo del 22 marzo - trova soluzione tra le correzioni operate dall'agenzia delle Entrate alle specifiche tecniche per la predisposizione e trasmissione telematica del modello (aggiornamento del 29 marzo, pubblicato il 30 marzo).

L’inghippo consisteva nel fatto che in questa ipotesi (fotovoltaico trainato dal sismabonus) il sistema richiedeva obbligatoriamente di inserire il codice Enea di asseverazione per le spese ecobonus, che il contribuente non è tenuto a predisporre. Dopo la modifica, a pagina 18 delle specifiche, è scritto (anche se con un rinvio imperfetto) che i campi 27 e 28 non vanno compilati in questa situazione.

Chi ha sostenuto queste spese nel 2020 non è quindi costretto alla detrazione ma (se è minuto del visto di conformità, che resta indispensbaile) potrà comunicare la cessione del credito (o lo sconto in fattura) entro il 15 aprile, senza nessun bisogno di farsi rilasciare obbligatoriamente l'asseverazione di efficienza energetica.

Fonte: agenzia delle Entrate

Le altre modifiche apportate alle specifiche tecniche sono in parte mere correzioni e in parte a contenuto più sostanziale. Tra le prime citiamo:

• l'obbligo, per gli interventi condominiali, che il codice fiscale del beneficiario della detrazione (condòmino) sia diverso da quello del condominio;

• la conferma che il limite di spesa per gli interventi condominiali non agevolati al 110% (ad esempio ai sensi dell'articolo 16-bis del Tuir) è pari a 96mila euro per unità immobiliare.

Importante è l'inserimento nel campo «Tipologia immobile» della casella riguardante gli interventi che, ove effettuati su unità immobiliari danneggiate da eventi sismici, possono fruire di un maggior limite di spesa, ai sensi del comma 4-ter dell'articolo 119 del Dl 34/2020. Il nuovo valore «S» (Sisma) permette l'incremento del 50% del limite di spesa negli interventi previsti, incremento applicabile a livello condominiale solo ove la specifica sia riportata per tutte le unità immobiliari.

Infine, per l’intervento di acquisto, installazione e messa in opera di dispositivi multimediali per controllo da remoto (building automation) viene inserito il limite di detrazione di 15mila euro. Poiché tale vincolo è previsto solo dal decreto Requisiti del Mise (allegato B al Dm 6 agosto 2020) ci si aspettava che fosse efficace per i lavori effettuati dal 6 ottobre scorso, mentre secondo le specifiche tecniche esso vale «per le spese sostenute a decorrere dal 2021».