I versamenti sospesi per effetto delle disposizioni Covid-19 ostacolano la fruizione del credito Iva che emerge dalla dichiarazione dell’anno 2020. Per “sbloccarlo” sarà necessario recuperare i versamenti e attendere la presentazione della dichiarazione Iva dell’anno 2021 (cioè aprile 2022).

Questa interpretazione, intuibile già dalla lettura delle istruzioni al modello di dichiarazione, trova conferma anche in un chiarimento reso dal ministero dell’Economia a seguito di una interrogazione parlamentare (n. 5-05564 – Gusmeroli) con cui viene confermato che nel quadro dichiarativo VL del modello Iva devono essere indicati esclusivamente i versamenti effettivamente eseguiti e non anche quelli sospesi, ciò al fine di evitare di erogare rimborsi a fronte di crediti “maturati” sulla base di versamenti non ancora effettuati (si veda l’articolo).

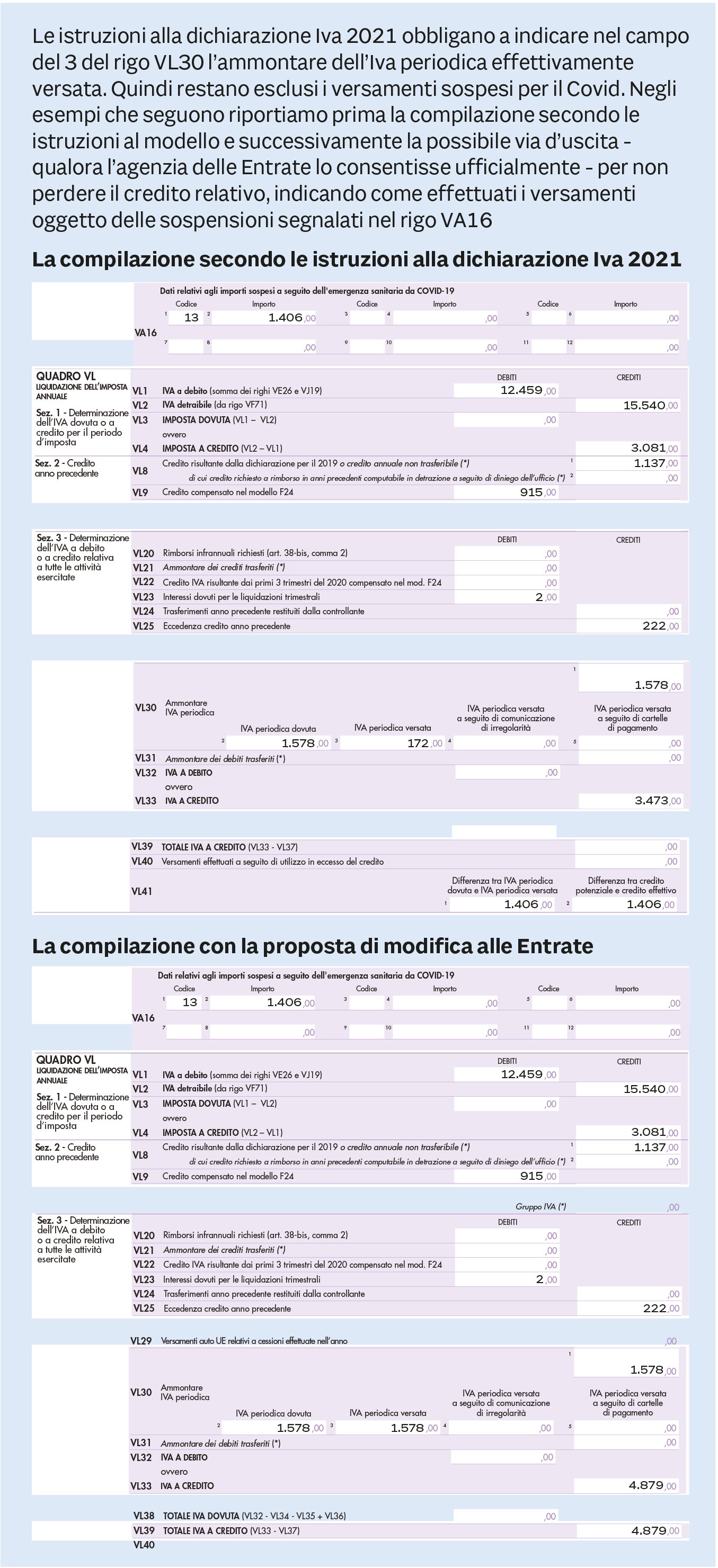

Nel quadro VL del modello Iva 2021 è stata infatti prevista l’introduzione del rigo VL41 relativo al «credito potenziale»; in particolare, nel campo 2 di questo rigo, va indicata la differenza, se positiva, tra il credito che si sarebbe generato qualora l’Iva periodica dovuta fosse stata interamente versata entro la data di presentazione della dichiarazione annuale e il credito effettivamente liquidato nel rigo VL33.

Nel rigo VL33 deve essere indicato l’importo che si ottiene considerando tra gli importi a credito la somma dei campi 3, 4 e 5 del rigo VL30 (Iva periodica versata) in luogo del campo 1 del medesimo rigo (Iva periodica dovuta).

Quindi, in sostanza, nel calcolo del credito Iva occorre tenere conto esclusivamente dei versamenti effettuati; il credito Iva che emerge dalla dichiarazione, in altre parole, è il credito Iva effettivamente spettante ridotto però dell’ammontare dell’Iva non versata.

Lo scorso anno, a seguito dell’emergenza epidemiologica, sono stati emanati alcuni provvedimenti che hanno consentito alle imprese di sospendere il versamento dell’Iva per alcune mensilità. Per tenere conto di questa circostanza, è stata prevista l’introduzione, nel quadro VA del modello Iva 2021, del rigo VA16 nel quale indicare l’ammontare dei versamenti Iva sospesi nell’anno avvalendosi di uno dei provvedimento.

Di questi crediti sospesi, tuttavia, non si tiene conto nel quadro VL, con la conseguenza che i versamenti non effettuati legittimamente (per effetto di una norma di legge) sono considerati alla stregua di quelli omessi (che, invece, consistono in una violazione).

Tale meccanismo, a parere di chi scrive, non appare di buon senso. Così facendo, infatti, il beneficio concesso alla imprese di non versare l’Iva per fronteggiare una situazione di emergenza è, di fatto, vanificato.

L’ESEMPIO

I versamenti sospesi che verranno recuperati nel periodo compreso tra il giorno successivo a quello di presentazione del modello Iva 2021 e quello di presentazione della dichiarazione Iva 2022 dovranno essere indicati nel quadro VQ del modello di dichiarazione del prossimo anno. Il recupero di questi versamenti determinerà un credito Iva che dovrà poi essere indicato nel rigo VL12 e che, quindi, parteciperà alla determinazione del credito Iva del prossimo anno.