1. In sintesi

L’agenzia delle Dogane ha emanato la circolare 38/2025, con le nuove procedure operative in tema di ravvedimento operoso per gli illeciti doganali con decorrenza 1° gennaio 2026.

A seguito della riforma del diritto doganale l’articolo 104 del Dlgs 141/2024 (denominato “Disposizioni complementari al Codice doganale dell’unione” o anche per brevità “Dnc”) ha previsto l’espresso rinvio all’impianto sanzionatorio tributario generale come disciplinato dal Dlgs 471/1997 e 472/1997.

L’articolo 104 sopra menzionato stabilisce quindi che gli istituti previsti dai Dlgs del 1997 trovano diretta applicazione alle sanzioni introdotte con le Dnc ove non sia stato disposto diversamente ed in quanto compatibili.

2. Le fattispecie ravvedibili

Prima di analizzare i criteri applicativi dell’istituto del ravvedimento operoso è importante segnalare che al comma 13 dell’articolo 96 delle Dnc il legislatore ha espressamente previsto un’esimente all’applicazione della sanzione in presenza di una revisione della dichiarazione su istanza di parte. Al fine di favorire la compliance, il legislatore è intervenuto sulla norma tramite il correttivo di cui all’articolo 17 del Dlgs 81/2025 prevedendo la non applicabilità, oltre che delle sanzioni amministrative, anche della confisca in presenza di revisione della dichiarazione su istanza di parte. La disposizione chiarisce, però, in linea con i principi del Codice doganale unionale, che la deroga si applica solo se l’istanza viene presentata prima che il dichiarante abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo o di procedimenti penali.

Il comma 13 infatti prevede che “Non si applicano le sanzioni amministrative e non si procede alla confisca in tutti i casi in cui la revisione della dichiarazione di cui all’articolo 42 è avviata su istanza del dichiarante, sempreché l’istanza sia presentata prima che il dichiarante abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell’inizio di qualunque attività di accertamento amministrativo o di procedimenti penali”. Ricordiamo che l’articolo 42 delle Dnc prevede la possibilità di correzione della dichiarazione doganale, su istanza dello stesso dichiarante.

L’istituto permette di correggere errori o inesattezze entro tre anni dalla sua presentazione, attraverso una richiesta formale (spesso tramite messaggio di tipo “H”) all’agenzia delle Dogane, modificando elementi come Taric, origine, valore, o quantità, ma senza poter dichiarare una merce diversa da quella originariamente dichiarata, e pagando eventuali tributi dovuti per sanare la situazione senza conseguenze penali, secondo quanto previsto dai chiarimenti della precedente circolare 25/2024 dell’agenzia delle Dogane e dei Monopoli. La circolare emanata nel 2024, avente ad oggetto la regolarizzazione a posteriori, chiarisce che la rettifica non può far diventare oggetto della dichiarazione in dogana merci diverse da quelle che ne costituivano l’oggetto iniziale, stabilendo pertanto che, se la modifica comporta l’inclusione di quantità di merci non indicate nella originaria dichiarazione in dogana l’operatore è tenuto a procedere alla regolarizzazione a posteriori con la presentazione di una nuova dichiarazione doganale. La modifica della dichiarazione è subordinata all’autorizzazione dell’Adm, che accerta il rispetto del termine triennale decorrente dalla data di accettazione della dichiarazione, la riconducibilità della modifica alle merci oggetto della dichiarazione da rettificare e la corretta liquidazione dei diritti di confine eventualmente dovuti a seguito della modifica.

Si rammenta quindi che l’esimente potrà essere evocata dall’operatore economico solo se non vi sono state attività di controllo da parte dell’agenzia delle Dogane. In presenza di revisione su istanza di parte, e qualora sia presentata oltre i novanta giorni dallo svincolo delle merci, sugli eventuali maggiori diritti di confine l’operatore dovrà versare anche gli interessi di mora. Prima all’attuale previsione normativa, si ricorda che per le sanzioni doganali non era possibile per il contribuente provvedere al pagamento in maniera contestuale delle sanzioni e del tributo doganale. Fino ad oggi il pagamento della sanzione, avvalendosi dell’istituto del ravvedimento operoso, è stato possibile successivamente alla presentazione della dichiarazione di rettifica o di regolarizzazione effettuata a posteriori solo recandosi presso gli sportelli di cassa dei vari uffici doganali presenti sul territorio con pagamento in contanti o con addebito sul Dpo (Deferred Payment Order, conto di debito). Di particolare importanza è il richiamo effettuato dalla stessa Adm alla circolare 42/E del 2016 dell’agenzia delle Entrate che aveva chiarito che il ravvedimento operoso non deve necessariamente avvenire in un’unica soluzione.

Con il richiamo alla predetta circolare delle Entrate quindi anche l’agenzia delle Dogane e dei Monopoli conferma la validità dell’istituto del ravvedimento operoso da parte di un soggetto che procede al frazionamento del pagamento di quanto dovuto. L’agenzia delle Dogane pertanto recepisce il cosiddetto “ravvedimento frazionato”. Il contribuente ha quindi la facoltà di regolarizzare la propria posizione effettuando il versamento del tributo, degli interessi e della sanzione ridotta in momenti successivi, nel rispetto di queste due condizioni:

- il tributo venga pagato integralmente prima degli interessi e della sanzione ridotta; e

- la misura della sanzione ridotta deve essere determinata in base al momento in cui la sanzione stessa viene pagata, e non in base alla data del saldo del tributo.

Gli interessi dovranno essere calcolati dal momento del perfezionamento dell’obbligazione doganale e fino alla data dell’effettivo pagamento.

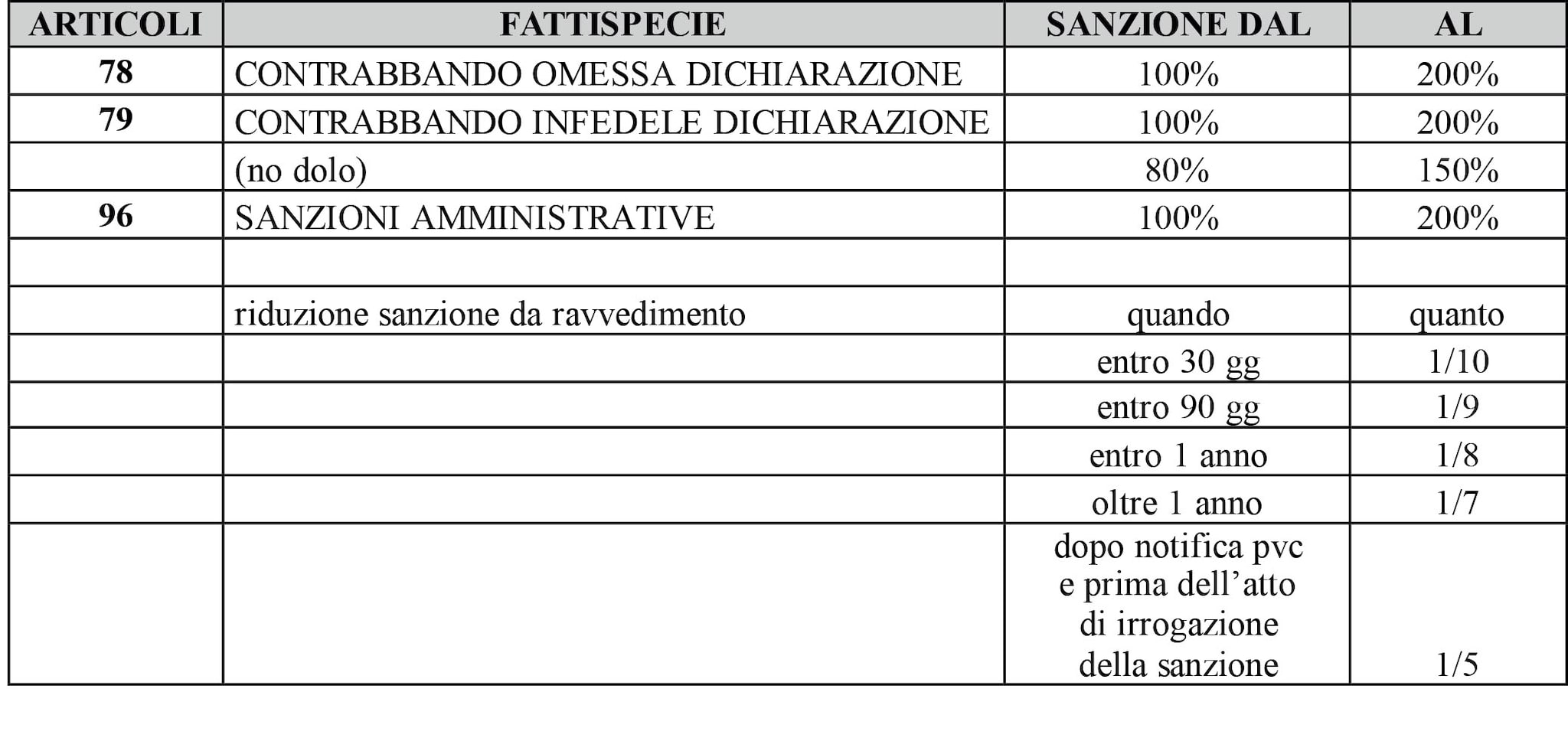

A norma dell’articolo 49 delle Dnc, per i diritti doganali che costituiscono diritti di confine, gli interessi sono pari al tasso Bce maggiorato di 2 punti percentuali come indicato dallo stesso articolo 114 del Cdu e per tutti gli altri diritti diversi da quelli di confine, sono invece pari al tasso legale con maturazione giorno per giorno. Le nuove regole, obbligatorie per tutti gli operatori economici, sono state implementate al fine di assicurare una maggiore trasparenza e uniformità prevedendo nuove procedure di quantificazione, versamento e comunicazione delle somme dovute a seguito di adesione all’istituto del ravvedimento operoso. La stessa Adm ha inoltre specificato che è possibile aderire all’istituto del ravvedimento operoso in tutti quei casi in cui il soggetto obbligato non sia stato raggiunto dalla notifica dell’atto di irrogazione della sanzione. La modifica ai Dlgs 471 e 472, introdotta dal Dlgs 87/2024, ha determinato una differenziazione delle sanzioni applicabili e, conseguentemente, delle riduzioni previste in sede di ravvedimento operoso per le violazioni commesse a partire dal 1° settembre 2024, restando invece applicabile la normativa previgente per le violazioni commesse anteriormente a tale data. Da tale data peraltro è applicabile, in sede di ravvedimento operoso, l’istituto del cumulo giuridico delle sanzioni di cui all’articolo 12 del Dlgs 472/1997. Si evidenzia per il lettore che l’articolo 104 delle Dnc, che prevede il richiamo anche al ravvedimento operoso, è inserito nel relativo Capo III, ovvero tra le disposizioni comuni al contrabbando e alle sanzioni amministrative. Ai fini della regolarizzazione, pertanto, il ravvedimento operoso potrà essere utilizzato dagli operatori economici fermo restando quanto previsto dall’articolo 112 delle stesse Dnc con riguardo all’estinzione del reato e alla causa di non punibilità.

3. Come effettuare il pagamento

La circolare 38/2025 dell’Adm ribadisce che il ravvedimento operoso in ambito doganale è un istituto premiale basato sulla spontaneità del comportamento del soggetto che intende regolarizzare le violazioni commesse. Pertanto il contribuente non necessita di autorizzazione, nulla osta o assenso preventivo da parte dell’Ufficio delle dogane per effettuare il ravvedimento.

Pagamento contestuale di tributo sanzioni e interessi

L’agenzia delle Dogane, nella circolare in commento, specifica che, come disposto dall’articolo 114 delle Dnc, in caso di infedele o omessa dichiarazione, il soggetto obbligato potrà procedere al pagamento della sanzione ridotta a seguito di ravvedimento operoso utilizzando nel campo della liquidazione della dichiarazione doganale esclusivamente i codici tributo 430 e 432 ciascuno nella misura del 50%.

Nello specifico:

- nel caso in cui il soggetto voglia regolarizzare spontaneamente la propria posizione a seguito di infedele dichiarazione, lo stesso soggetto dovrà registrare la dichiarazione di rettifica indicando nella liquidazione i codici 430 e 432 relativi ai maggiori diritti dovuti, agli interessi e alla sanzione ridotta a seguito del ravvedimento operoso;

- nel caso in cui il soggetto voglia regolarizzare spontaneamente la propria posizione a seguito di omessa dichiarazione, lo stesso soggetto dovrà registrare la dichiarazione doganale indicando nella liquidazione i codici 430 e 432 relativi ai maggiori diritti dovuti, agli interessi e alla sanzione ridotta a seguito del ravvedimento operoso;

Nel caso di pagamento a seguito di contestazione di violazione notificata dall’Ufficio lo stesso lo potrà avvenire con bonifico, bollettino postale, tramite il portale Pago Pa o qualsiasi altro pagamento tracciato e diverso dal contante indicando nella causale che il pagamento viene effettuato a seguito di ravvedimento operoso indicando inoltre gli estremi dell’atto di contestazione o di accertamento.

Pagamento non contestuale di tributo sanzioni e interessi

Nel caso in cui il soggetto provveda al pagamento delle sanzioni in misura ridotta in un momento successivo al pagamento dei tributi e degli interessi, per il versamento di detta sanzione dovranno essere utilizzati sempre i codici 430 e 432 e ciascuno sempre nella misura del 50%. Il ravvedimento si perfeziona, infine, nel momento in cui viene effettuato il pagamento della sanzione.

4. Come effettuare la comunicazione al competente Ufficio

Infine nella circolare si conferma che, ai fini del ravvedimento operoso, non è prevista alcuna autorizzazione preventiva da parte dell’ufficio doganale in quanto lo stesso articolo 13 del Dlgs 472/1997 definisce il pagamento come un adempimento spontaneo.

All’amministrazione spetterà, successivamente al pagamento ricevuto, il controllo della correttezza degli importi corrisposti dal contribuente a titolo di tributo, sanzione e di interessi.

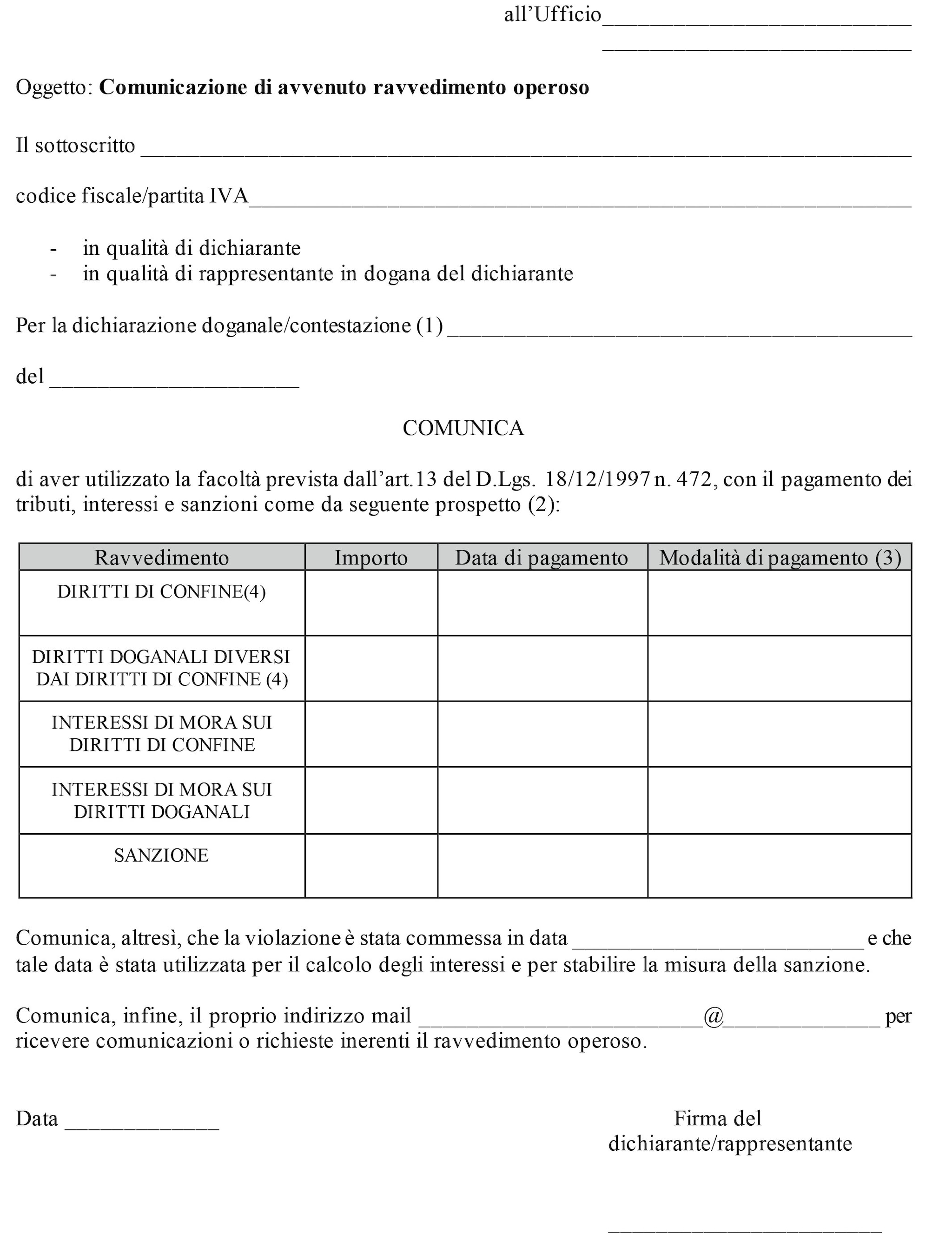

Il contribuente dovrà procedere alla comunicazione a mezzo pec all’ufficio doganale competente dell’avvenuto ravvedimento operoso allegando l’apposito modello debitamente firmato e presente in allegato alla circolare 38/2025 dell’Adm.

Su tale documento il soggetto dovrà indicare:

- nell’intestazione, l’Ufficio doganale competente a cui è indirizzata la comunicazione;

- la denominazione e i dati (codice fiscale o P.Iva) del soggetto comunicante;

- se la comunicazione è presentata in qualità di dichiarante o di rappresentante in dogana;

- la dichiarazione doganale (se del caso indicare gli estremi della dichiarazione di rettifica) o l’atto di contestazione (se del caso indicare gli estremi quali protocollo e data) per cui si è aderito all’istituto del ravvedimento operoso.

La tabella presente nella comunicazione dovrà essere così compilata:

- nella colonna “importo” dovranno essere indicate le somme pagate a titolo di maggiori diritti di confine, a titolo di diritti doganali diversi dai diritti di confine, di interessi di mora sui diritti di confine, di interessi di mora sui diritti doganali e di sanzione. I maggiori importi dovuti a titolo di tributo dovranno essere sempre indicati ai fini del ravvedimento operoso.

- nella colonna “data di pagamento” potrà essere indicata la stessa data se i relativi versamenti sono effettuati nello stesso giorno ovvero potranno essere indicate le differenti date se la parte si è avvalsa del ravvedimento frazionato.

- nell’ultima colonna dovrà essere indicato la modalità attraverso la quale è stato effettuato il pagamento.

Si segnala infine che l’agenzia delle Dogane richiede l’indicazione di un indirizzo di posta elettronica, sia essa ordinaria o pec, al fine di permettere al soggetto contribuente di ricevere comunicazioni e/o richieste inerenti al ravvedimento operoso comunicato.

MODELLO DI COMUNICAZIONE