La misura presenta vincoli stringenti: oltre all’accantonamento minimo dell’utile, le imprese devono dimostrare un incremento del numero di dipendenti a tempo indeterminato e il mantenimento del livello occupazionale preesistente. È essenziale, dunque, una pianificazione accurata per evitare il rischio di decadenza dall’agevolazione e la conseguente perdita del beneficio ottenuto.

Vediamo come con il tool Mini Ires 25.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Introduzione

La mini Ires 2025, conosciuta anche come Ires premiale, è stata introdotta con la legge di Bilancio 2025 e rappresenta un’importante agevolazione fiscale per le imprese che reinvestono i propri utili in specifiche attività strategiche. Il beneficio si traduce in una riduzione dell’aliquota Ires dal 24% al 20%, con l’obiettivo di incentivare la crescita economica attraverso investimenti in beni strumentali e nuove assunzioni.

L’agevolazione si applica esclusivamente ai soggetti Ires che rispettano determinate condizioni, tra cui l’accantonamento di almeno l’80% degli utili del 2024 in una specifica riserva patrimoniale. Inoltre, per accedere alla tassazione ridotta, le imprese devono destinare una parte di tali utili a investimenti in beni strumentali nuovi e garantire un incremento occupazionale nel 2025, mantenendo stabile il numero dei dipendenti già in forza.

Questa misura si inserisce nel più ampio contesto della riforma fiscale, che punta a favorire la competitività del sistema produttivo nazionale, sostenendo la digitalizzazione e l’innovazione attraverso Industria 4.0 e Transizione 5.0. Tuttavia, trattandosi di un regime fiscale premiale, la mancata osservanza dei requisiti previsti comporta la decadenza dal beneficio, con il conseguente obbligo di applicare l’aliquota ordinaria del 24%.

Requisiti per l’accesso

L’accesso alla mini Ires 2025 è subordinato al rispetto di specifiche condizioni, che riguardano sia la tipologia di soggetti beneficiari sia gli obblighi di accantonamento e investimento degli utili.

Soggetti beneficiari

La riduzione dell’aliquota Ires al 20% è riservata ai soggetti passivi Ires indicati dall’articolo 73 del Tuir, tra cui rientrano:

• le società di capitali (Spa, Sapa, Srl);

• le società cooperative e di mutua assicurazione;

• gli enti pubblici e privati con attività commerciale;

• i trust con oggetto esclusivo o principale l’esercizio di attività d’impresa.

Sono invece esclusi dal beneficio:

• le società che applicano regimi forfetari di determinazione del reddito (ad esempio, tonnage tax);

• le imprese in liquidazione o soggette a procedure concorsuali con finalità liquidatorie;

• le società costituite nel 2025, in quanto prive dell’utile 2024 su cui operare l’accantonamento richiesto.

Accontonamento minimo dell’utile 2024

Per poter accedere alla Mini Ires, è necessario che almeno l’80% dell’utile d’esercizio 2024 venga destinato a un’apposita riserva patrimoniale, vincolata per almeno due anni: in questo modo il risparmio fiscale risulta connesso a una reale capitalizzazione dell’impresa. Dal tenore letterale della legge non si capisce se la riserva debba essere disponibile, solo che deve essere costituita. Resta pertanto il dubbio della sorte degli utili non distribuiti derivanti da riserve obbligatorie (come la riserva legale o per utili) che sembrerebbe non concorrano all’80%.

Le società che chiudono il 2024 in perdita non possono beneficiare dell’agevolazione, mentre resta da chiarire se l’accantonamento possa essere effettuato anche attraverso altre riserve disponibili, come la riserva straordinaria.

Investimenti in beni strumentali nuovi

Un ulteriore requisito per l’accesso alla tassazione ridotta è l’effettuazione di investimenti in beni strumentali nuovi destinati a strutture produttive ubicate in Italia. Gli investimenti devono riguardare beni materiali e immateriali connessi ai processi di Industria 4.0 e Transizione 5.0, come definiti nelle tabelle allegate alla legge di Bilancio.

L’ammontare degli investimenti deve essere almeno pari al maggiore tra:

• il 30% dell’utile accantonato nella riserva vincolata;

• il 24% dell’utile d’esercizio 2023.

Gli acquisti devono essere completati entro il termine di presentazione della dichiarazione dei redditi relativa al 2025, quindi entro il 31 ottobre 2026 per i soggetti con esercizio coincidente con l’anno solare.

Incremento e mantenimento dell’occupazione

Oltre agli obblighi di investimento, le imprese devono garantire un incremento occupazionale nel 2025. In particolare, devono:

• assicurare che il numero di dipendenti a tempo indeterminato non sia inferiore alla media occupazionale registrata nel triennio 2022-2024;

• effettuare nuove assunzioni di lavoratori a tempo indeterminato pari ad almeno l’1% della forza lavoro mediamente occupata nel 2024, con un minimo di un’unità aggiuntiva.

Inoltre, non devono essere stati utilizzati ammortizzatori sociali, come la Cassa integrazione guadagni (Cig), salvo nei casi di eventi transitori non imputabili all’impresa.

Il rispetto di questi requisiti è fondamentale per l’applicazione della Mini Ires. La mancata osservanza di uno solo degli obblighi previsti comporta la decadenza dell’agevolazione e il ricalcolo dell’imposta con l’aliquota ordinaria del 24%.

Una volta definiti i requisiti necessari per accedere alla Mini Ires, possiamo esaminare, tramite l’apposito strumento Mini Ires, le principali fasi del processo: dall’inserimento dei dati di input al calcolo automatico dei requisiti e del risparmio fiscale.

Modalità di calcolo dell’agevolazione e cause di decadenza

L’accesso alla Mini Ires 2025 consente l’applicazione dell’aliquota ridotta del 20%, in luogo di quella ordinaria del 24%, su una porzione del reddito imponibile determinata in base a specifici parametri. Il calcolo dell’agevolazione si basa sulla verifica congiunta di tre condizioni essenziali: l’accantonamento minimo dell’utile 2024, il reinvestimento in beni strumentali nuovi e l’incremento occupazionale.

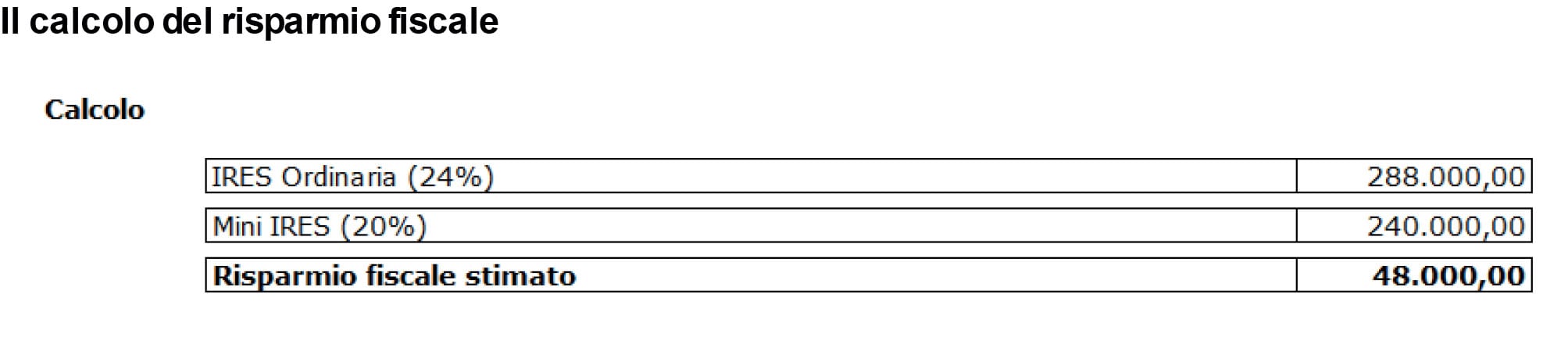

Il risparmio fiscale è calcolato come differenza tra l’imposta teorica con l’aliquota ordinaria del 24% e quella effettivamente dovuta con l’aliquota ridotta del 20% traducendosi di fatto in un risparmio pari al 4% sulla quota di utili agevolati.

Tuttavia, la fruizione dell’agevolazione è subordinata al mantenimento delle condizioni richieste per un periodo prestabilito. Il mancato rispetto di uno solo dei requisiti previsti comporta la decadenza dal beneficio, con la conseguente applicazione dell’aliquota ordinaria e l’eventuale recupero delle imposte non versate.

La Mini Ires 2025 offre un’opportunità fiscale rilevante per le imprese che scelgono di reinvestire i propri utili in innovazione e crescita occupazionale. Tuttavia, la rigidità dei requisiti e il rischio di decadenza impongono una gestione attenta e strategica. Le aziende interessate devono valutare con precisione la sostenibilità degli accantonamenti, la capacità di rispettare gli obblighi di investimento e l’impatto dell’incremento occupazionale. Solo attraverso un’accurata pianificazione sarà possibile massimizzare il beneficio fiscale, evitando il rischio di revoca e garantendo un vantaggio competitivo duraturo.