La legge 199 del 30 dicembre scorso, pubblicata in Gazzetta Ufficiale e immediatamente entrata in vigore, introduce una modifica strutturale dell’imposta sul reddito delle persone fisiche destinata a produrre effetti significativi sulla fiscalità di circa tredici milioni e seicentomila contribuenti italiani. L’intervento normativo si concentra sulla riduzione del 2% dell’aliquota del secondo scaglione di reddito, abbassandola dal trentacinque al trentatré per cento per i redditi compresi tra 28mila e 50mila euro. Si analizzano, con l’aiuto del tool “Imposta persone fisiche - 2026”, nel dettaglio le caratteristiche tecniche della riforma, presentando simulazioni operative e offrendo una valutazione critica degli effetti distributivi della misura, con particolare riferimento alle diverse categorie di contribuenti e alle implicazioni per la pianificazione fiscale aziendale e personale.

Introduzione

Secondo quanto riportato dalla relazione accompagnatoria, la legge di Bilancio per l’anno 2026 è intervenuta sulla fascia di reddito ritenuta maggiormente sensibile dal punto di vista economico e sociale con una precisa strategia di politica economica volta a sostenere il potere d’acquisto dei contribuenti con redditi compresi tra 28.000 e 50.000 euro, categoria che rappresenta oltre il trenta per cento della platea dei soggetti passivi Irpef prevedendo altresì, per i redditi superiori ai 200mila, un meccanismo di sterilizzazione mediante abbattimento delle detrazioni simile a quello già in vigore per i redditi tra 120.000,00 e 240.000,00.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

La riforma Irpef

L’intervento normativo si configura come modifica permanente del Testo unico delle imposte sui redditi, intervenendo in particolare sull’articolo 11, che disciplina gli scaglioni e le aliquote dell’imposta sul reddito delle persone fisiche (Irpef). La riduzione dell’aliquota del secondo scaglione, come previsto dalla legge 199/2025, aggiorna il comma 1 dell’articolo 11, abbassando l’aliquota dal 35% al 33% per la fascia di reddito compresa tra 28.000 e 50.000 euro.

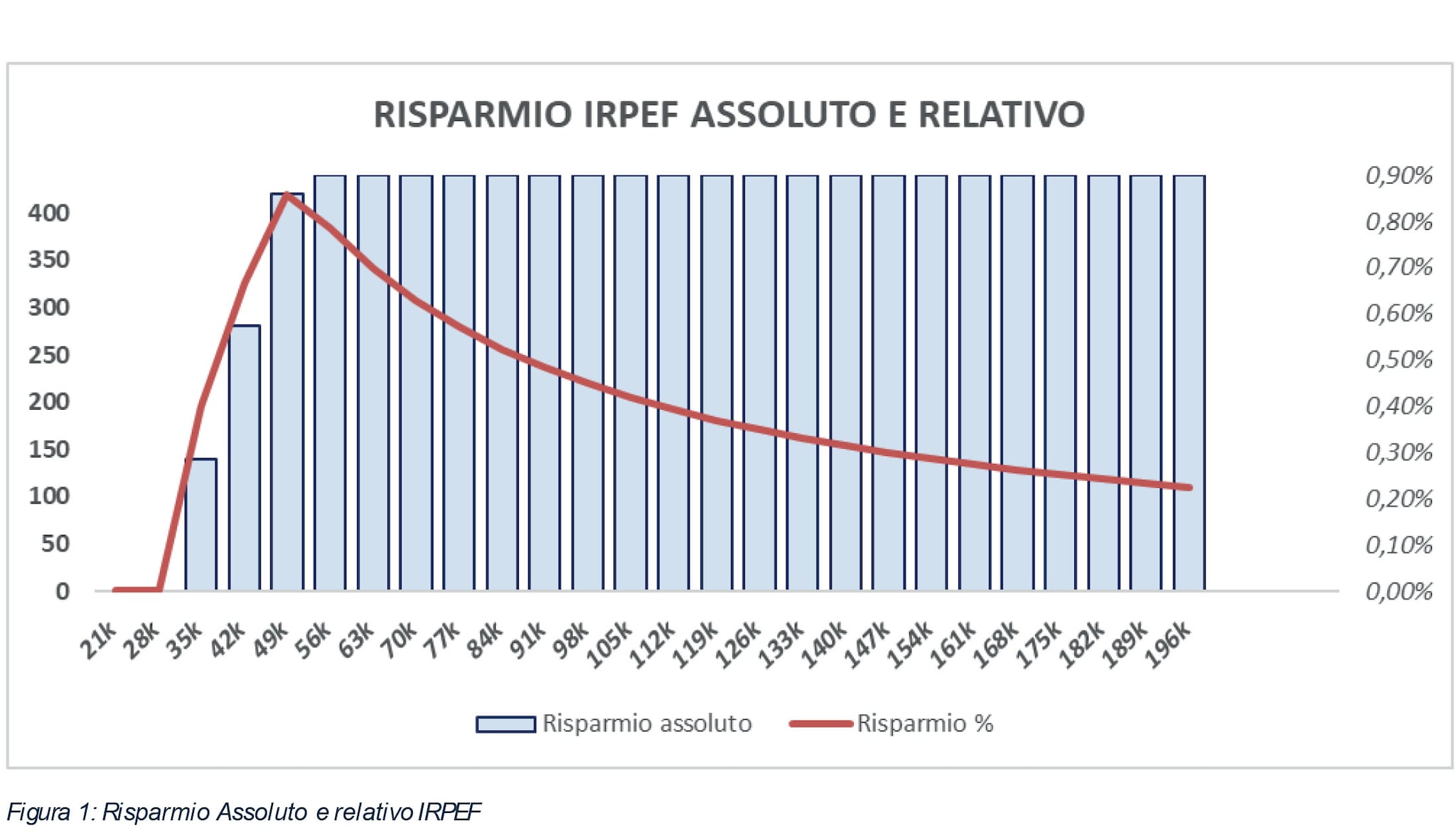

La riduzione dell’aliquota determina un risparmio di imposte che cresce a partire dai 28.000,00 e raggiunge il suo massimo a 50.000,00. Un metodo rapido per il calcolo della minor Irpef per i soggetti con reddito in questa fascia è dato dalla seguente formula:

Chi supera i 50.000€ risparmia sempre 440€, mentre per redditi sotto i 28.000€ non ci sono cambiamenti.

Il grafico mostra il risparmio di reddito in assoluto e in percentuale.

Come si nota, il massimo risparmio di aliquota complessiva ottenibile è pari allo 0,9% dell’imponibile e si raggiunge al limite dello scaglione.

Il terzo scaglione comprende tutti i redditi superiori a cinquantamila euro ed è soggetto all’aliquota del quarantatré per cento, senza alcuna modifica rispetto alla disciplina previgente. Per i contribuenti che si collocano in questa fascia reddituale, il beneficio derivante dalla riduzione dell’aliquota del secondo scaglione si mantiene costante in valore assoluto pari a quattrocentoquaranta euro, indipendentemente dall’ammontare effettivo del reddito complessivo. Tale configurazione determina un effetto decrescente del beneficio in termini relativi rispetto al reddito totale con un range tra lo 0,90% e circa lo 0,22% per un reddito di 200.000,00.

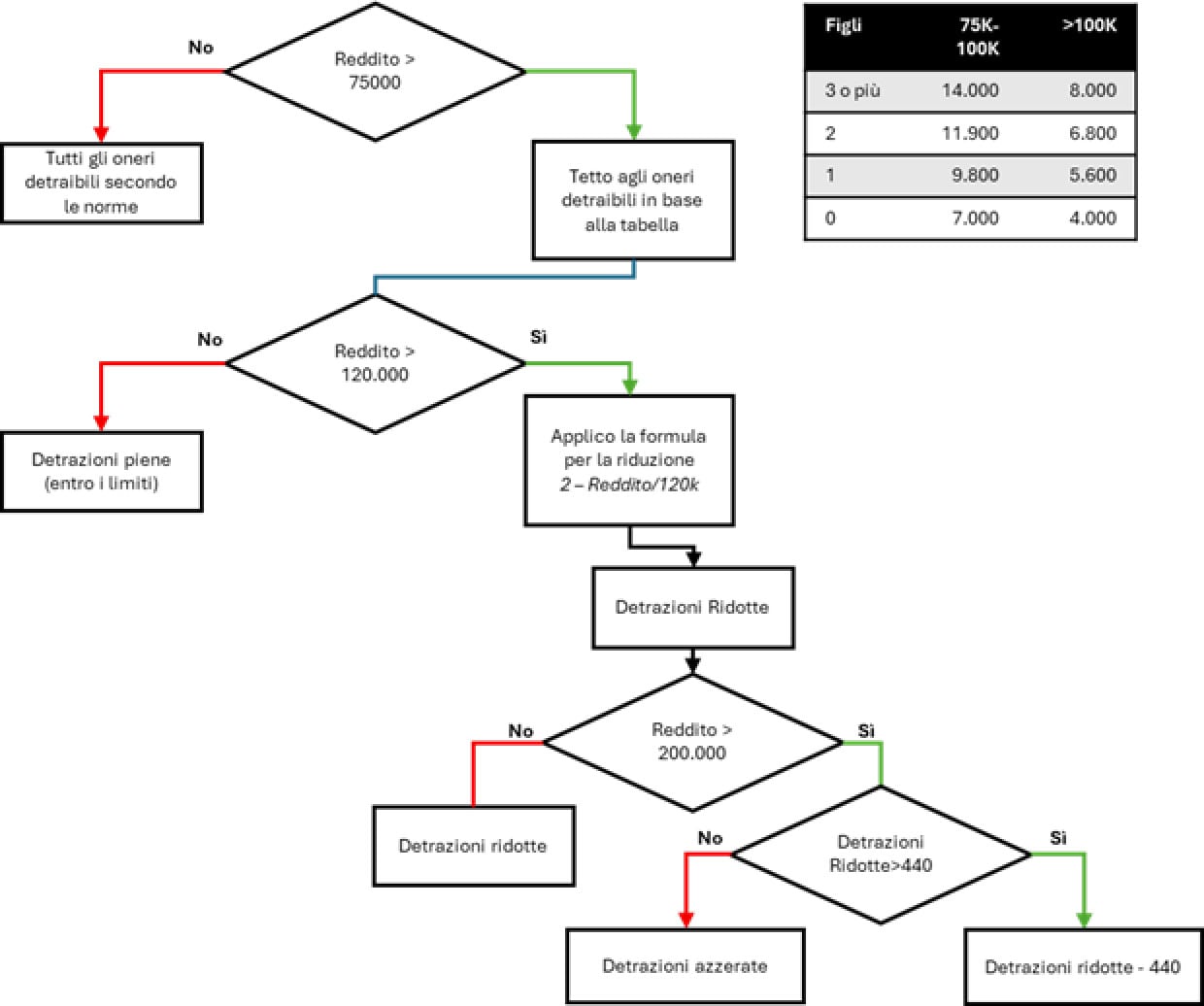

Il legislatore ha introdotto una norma per annullare il vantaggio fiscale della riduzione dell’aliquota del secondo scaglione ai redditi oltre 200.000 euro attraverso il taglio di 440 euro delle detrazioni al 19%, pari al risparmio massimo ottenibile. La riduzione è applicata dopo il calcolo ordinario delle detrazioni, azzerando così il beneficio complessivo per chi supera tale soglia.

La norma prevede tuttavia specifiche esclusioni dall’ambito di applicazione della riduzione, individuando alcune categorie di spese che mantengono integralmente il proprio beneficio fiscale anche per i contribuenti con reddito superiore alla soglia. La riduzione si applica infatti alle detrazioni per gli oneri la cui detraibilità è fissata nella misura del 19%, fatta eccezione per le spese sanitarie, oltre alle erogazioni liberali in favore dei partiti politici e i premi di assicurazione per rischio eventi calamitosi.

Dal punto di vista della tecnica normativa, il meccanismo di sterilizzazione rappresenta una soluzione già sperimentata in precedenti interventi legislativi e che consente di modulare gli effetti redistributivi della riforma senza alterarne la struttura delle aliquote.

Già l’articolo 15 del Tuir al comma 3-bis aveva introdotto il taglio delle detrazioni per redditi superiori ai 120.000,00 utilizzando la formula che regola la quota di fruibilità

Il comma 3-quater aveva introdotto una deroga per gli oneri di cui al comma 1, lettere a) e b) (interessi sui mutui per acquisto prima casa) e al comma 1-ter (interessi sulla costruzione della prima casa), nonché per le spese sanitarie di cui al comma 1, lettera c).

Per i contribuenti interessati dalla disposizione diventa essenziale verificare con attenzione l’ammontare complessivo degli oneri detraibili al fine di quantificare l’effettivo impatto della sterilizzazione sulla propria posizione fiscale individuale. In presenza di un ammontare di detrazioni per oneri inferiore a quattrocentoquaranta euro, infatti, la riduzione assorbirà interamente il beneficio fiscale derivante dalle detrazioni, lasciando comunque un margine di vantaggio netto dal risparmio sull’imposta lorda derivante dalla riduzione dell’aliquota. Viceversa, in presenza di un ammontare di detrazioni superiore alla soglia di quattrocentoquaranta euro, il contribuente vedrà ridotto di euro 440 il beneficio complessivo, laddove infine, il contribuente non avesse detrazioni soggette ad abbattimento beneficerebbe dell’intero risparmio di euro 440,00 senza alcuna diminuzione a prescindere dal reddito.

Sempre in tema di detrazioni, è appena il caso di ricordare il tetto imposto dall’articolo 16-ter del Tuir per redditi superiori alle 75.000 in vigore dal 1° gennaio 2025 che limita l’importo massimo delle spese detraibili, escluse le spese sanitarie, le somme investite nelle start-up innovative e nelle piccole e medie imprese innovative.

Le detrazioni per i lavoratori dipendenti

Le detrazioni per redditi di lavoro dipendente sono una detrazione d’imposta strutturale, disciplinata dall’articolo 13 Tuir, che opera come tax credit parametrico sul reddito complessivo, diverso dalle detrazioni per oneri ex articolo 15. Le detrazioni spettano ai titolari di redditi di lavoro dipendente ex articolo 49 Tuir e ad alcune fattispecie assimilate ex articolo 50, la detrazione dall’Irpef lorda va calcolata su base annua, proporzionata al numero di giorni di lavoro nell’anno; non è legata all’effettuazione di spese, ma alla mera percezione del reddito di lavoro.

La funzione della detrazione è quella di ridurre la pressione fiscale sui redditi da lavoro, con un profilo decrescente al crescere del reddito complessivo fino all’azzeramento oltre una certa soglia.

Sinteticamente (valori indicativi 2026):

• fino a circa 15.000 euro di reddito complessivo:

- detrazione “piena” di importo massimo (1.955 euro), con un minimo garantito per i rapporti a tempo indeterminato e, tradizionalmente, un minimo più elevato per alcuni rapporti a termine.

• tra 15.000 e 28.000 euro:

- la detrazione viene determinata con una formula lineare decrescente rispetto al reddito complessivo, in modo da garantire una gradualità nella riduzione del beneficio e coordinarsi con il trattamento integrativo ex “bonus 100 euro”.

• tra 28.000 e 50.000 euro:

- si applica una diversa formula lineare decrescente che porta la detrazione ad azzerarsi al raggiungimento dei 50.000 euro di reddito complessivo.

• oltre 50.000 euro:

- non spetta alcuna detrazione per reddito di lavoro dipendente.

Poiché tali detrazioni si azzerano a 50.000 euro, non vengono interessate né dal meccanismo di decalage 120–240 mi né al taglio fisso di 440 euro.

Oltre a tali detrazioni il dipendente può fruire del c.d. bonus Renzi che conferma il suo funzionamento:

• fino a 15.000 euro: spetta l’importo pieno di 1.200 euro annui, se l’Irpef lorda è maggiore delle detrazioni da lavoro (articolo 13) ridotte di 75 euro;

• tra 15.000 e 28.000 euro: spetta solo se la somma delle detrazioni (lavoro, familiari, oneri, ecc.) supera l’Irpef lorda; l’importo è pari alla differenza, fino a 1.200 euro;

• oltre 28.000 euro: non spetta alcun trattamento integrativo.

Casi pratici

Vediamo ora, con maggiore dettaglio, alcuni casi pratici che illustrano come funzionano le detrazioni e il bonus integrativo in base ai diversi scaglioni di reddito da lavoro dipendente. Questi esempi permettono di comprendere le varie situazioni che possono verificarsi e come le normative fiscali si applicano nel concreto.

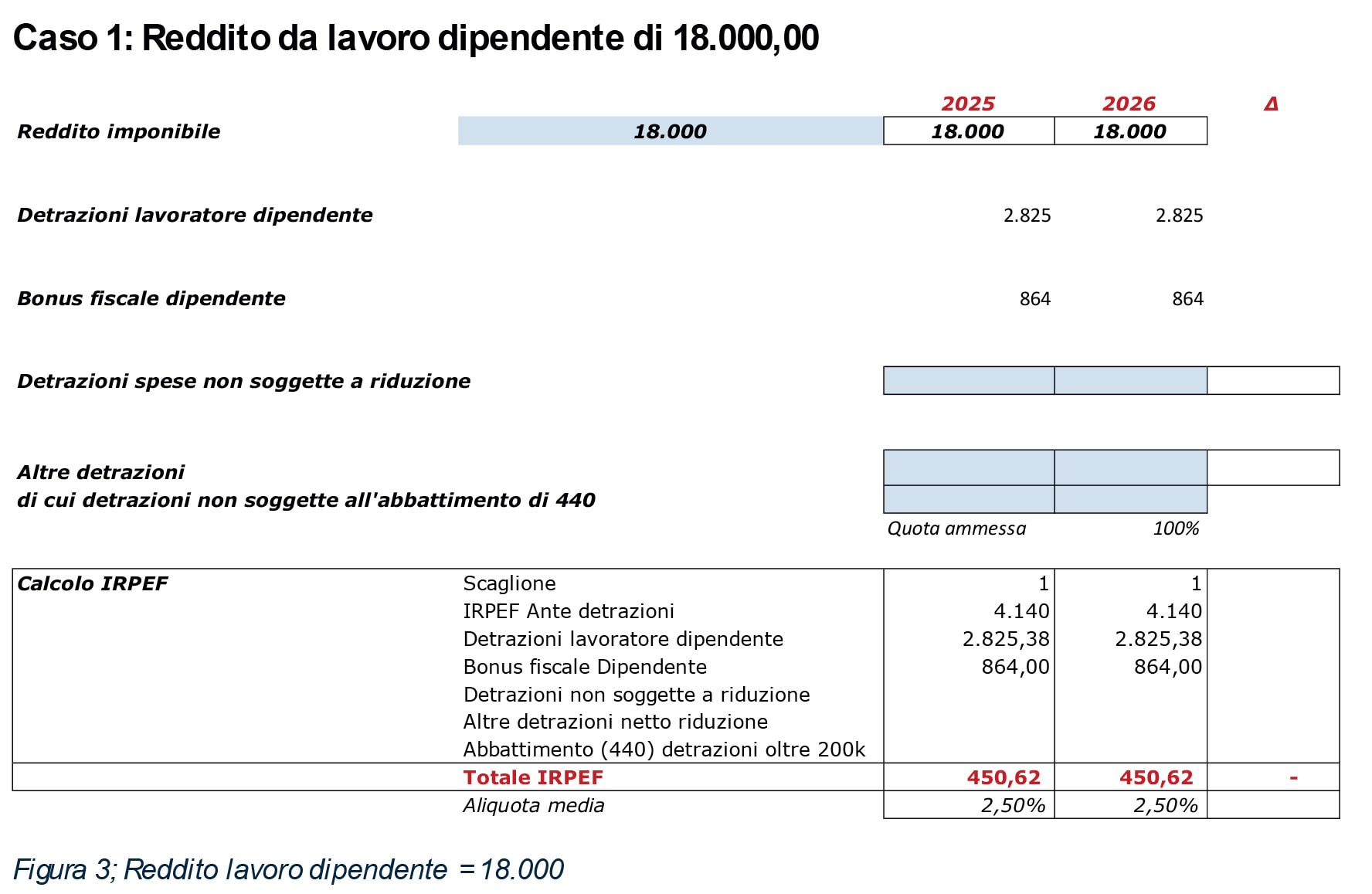

Nel caso di reddito pari a 18.000,00, grazie alle detrazioni per lavoro dipendente e ai bonus fiscali, la tassazione media è pari al 2,50%. Nulla cambia rispetto all’anno precedente in quanto il reddito non rientra nel secondo scaglione.

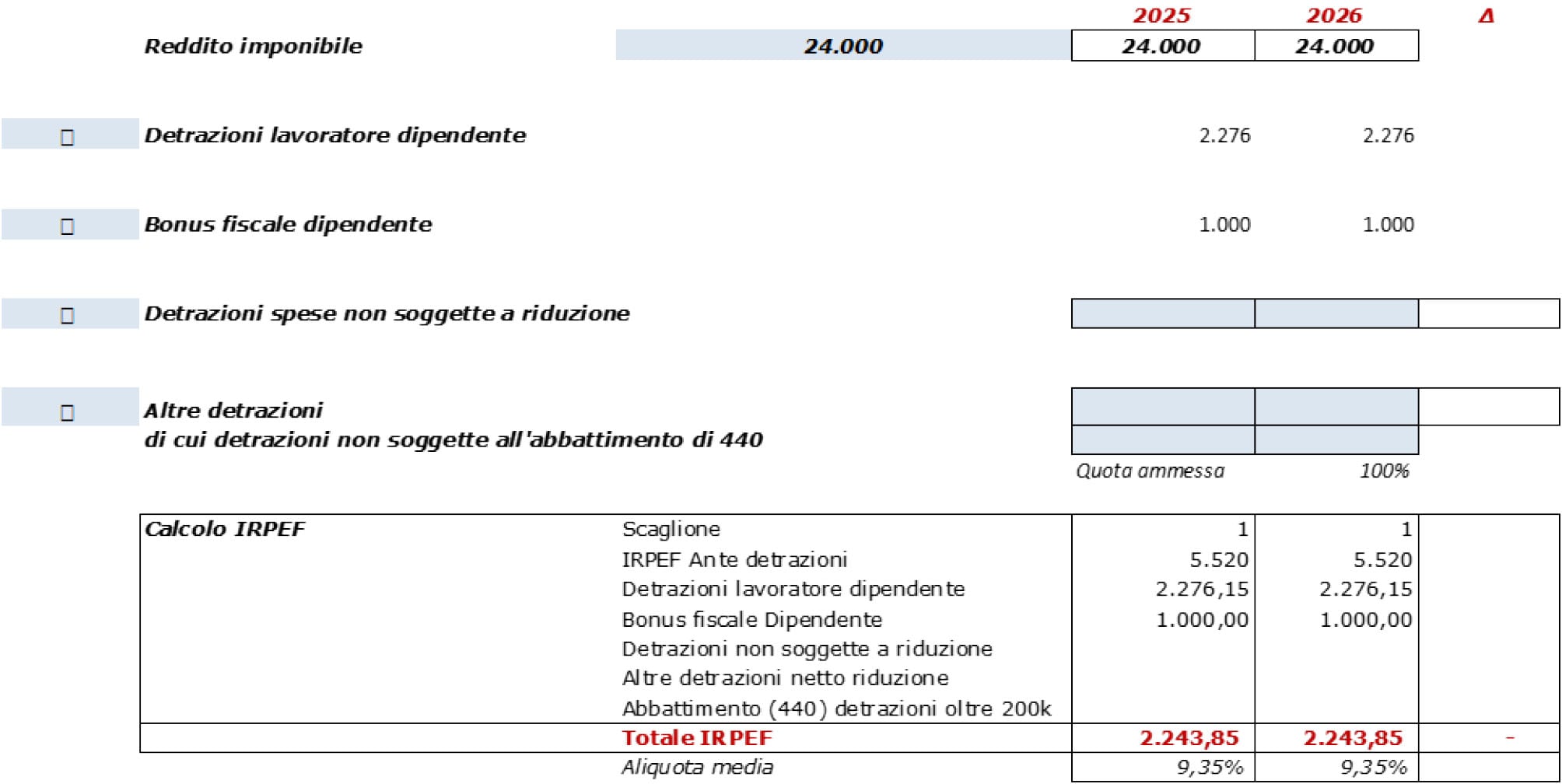

Anche nel caso di reddito pari a 24.000,00, valore vicino al reddito mediano nazionale, la novità non ha impatto. Per effetto delle detrazioni la tassazione media è pari al 9,35%.

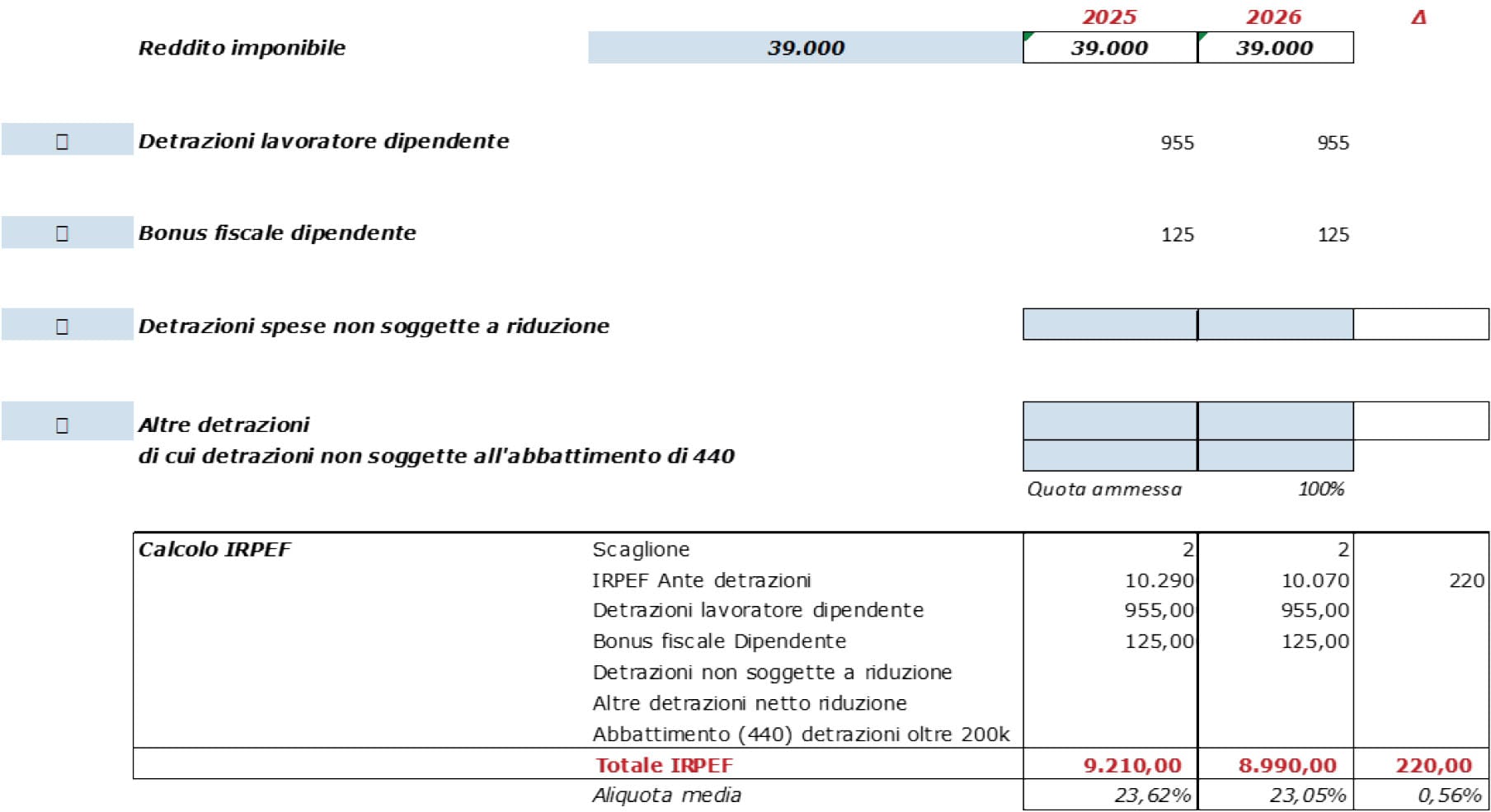

Con un reddito pari a 39.000,00 il beneficio della riduzione di aliquota genera il 50% del risparmio, pari a euro 220,00, l’aliquota media beneficia di una riduzione dello 0,56%.

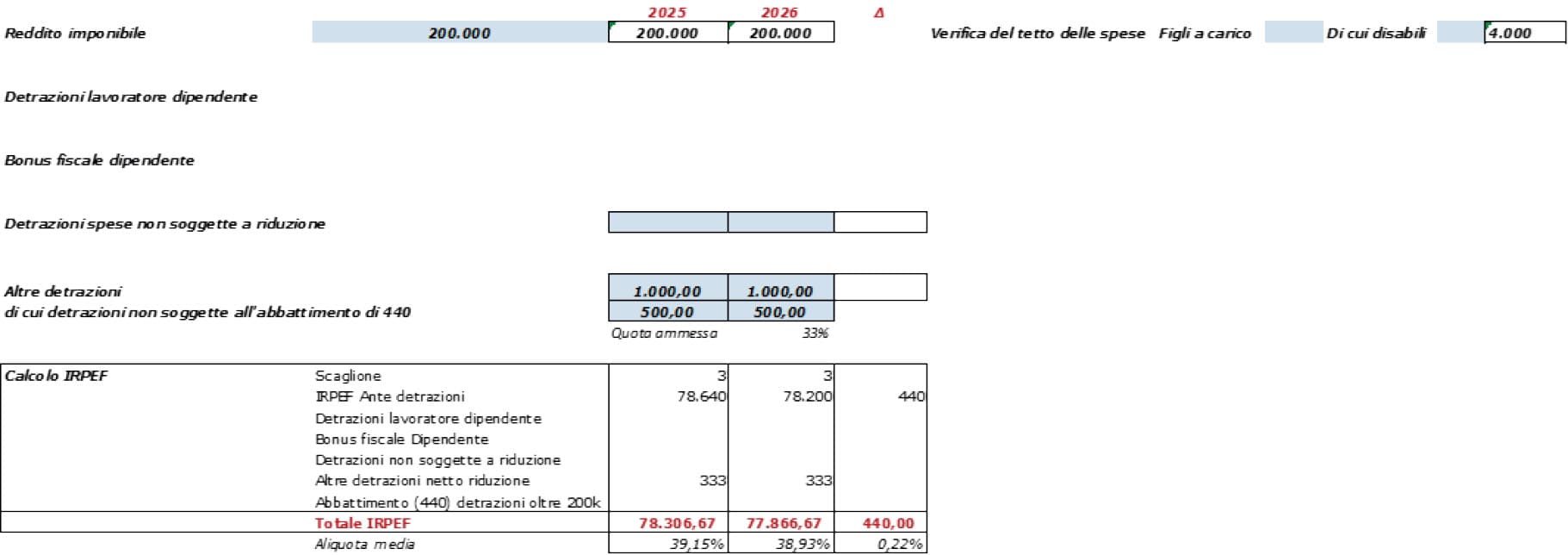

In questo caso non si gode delle detrazioni da lavoro dipendente e, poiché il reddito non supera i 200.000,00, non si dà luogo ad alcun meccanismo compensativo. Ipotizzando che le spese portate in detrazione siano nei limiti posti dall’articolo 16-ter del Tuir, le detrazioni sono comunque soggette al decalage per redditi tra 120.000,00 e 240.000,00. La quota ammessa è pari a

2 – 5/3 = 1/3

e pertanto possono essere portate in detrazione solo euro 333,00 (1/3 di 1.000).

Detta detrazione non viene incisa dall’ulteriore riduzione prevista dal comma 5bis per i redditi superiori a 200.000 euro e pertanto può essere portata interamente a diminuzione delle imposte dovute.

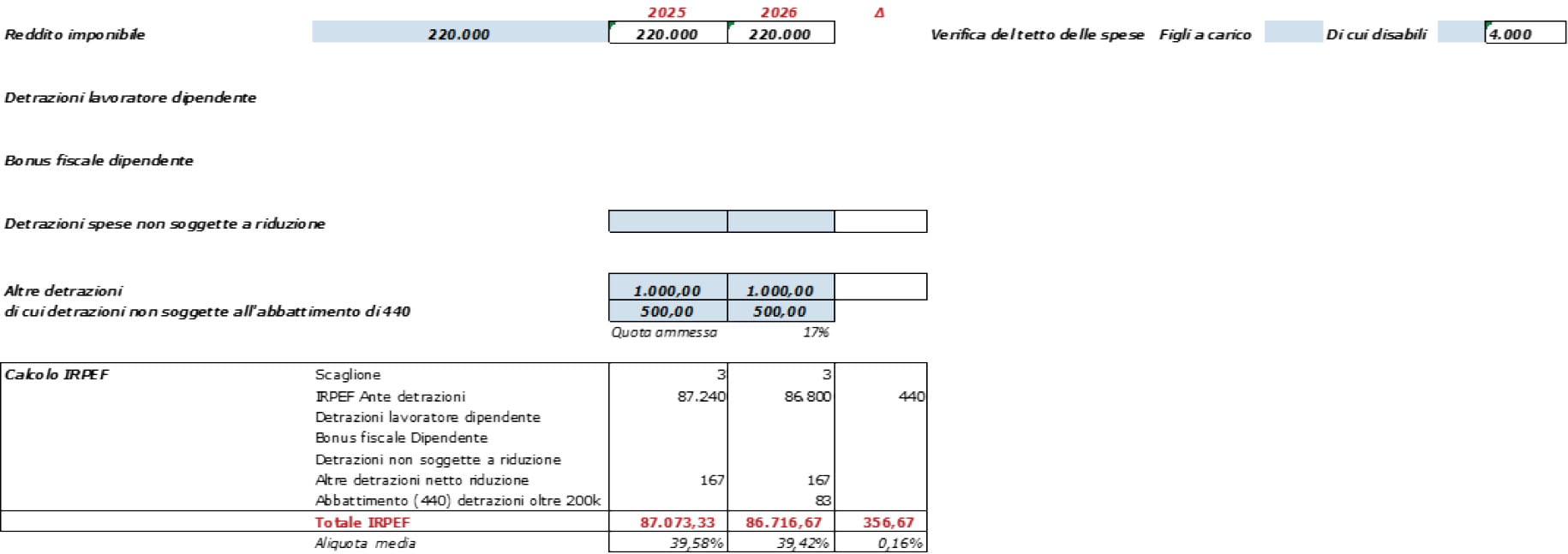

In questo caso scattano sia il meccanismo di decalage delle detrazioni, che porta le detrazioni a 166,67, che la riduzione delle detrazioni per redditi superiori a 200.000,00. Tuttavia, tale riduzione non incide sulle detrazioni non soggette (quelle non al 19%) pari a 500,00.

Il calcolo della riduzione delle detrazioni deriva dalla formula seguente

Conclusioni

In sintesi, l’analisi dei diversi casi di reddito da lavoro dipendente evidenzia come la normativa fiscale italiana preveda una serie di meccanismi di riduzione e decalage delle detrazioni, progressivamente più stringenti al crescere del reddito. Mentre i redditi più bassi beneficiano di aliquote agevolate e detrazioni più ampie, al superamento delle soglie di 120.000,00 e 200.000,00 euro entrano in gioco regole che limitano fortemente il vantaggio fiscale. Tuttavia, alcune tipologie di detrazioni rimangono parzialmente tutelate anche per i redditi più alti, a conferma della volontà del legislatore di preservare almeno una quota di benefici per tutti i contribuenti.

Comprendere questi meccanismi è fondamentale per una corretta pianificazione fiscale, evitando sorprese e massimizzando le opportunità di risparmio in base alla propria situazione reddituale.