1. Il necessario equilibrio finanziario

La gestione della liquidità aziendale richiede che nel momento in cui siano da soddisfare le obbligazioni assunte (che sono tendenzialmente debiti che richiederanno risorse finanziare per effettuare i pagamenti) l’azienda abbia le risorse finanziarie nelle quantità (e nei tempi) adeguati agli impegni contratti.

L’analisi della situazione finanziaria consente di ottenere indicazioni circa la capacità dell’azienda di soddisfare – economicamente - le obbligazioni assunte in passato.

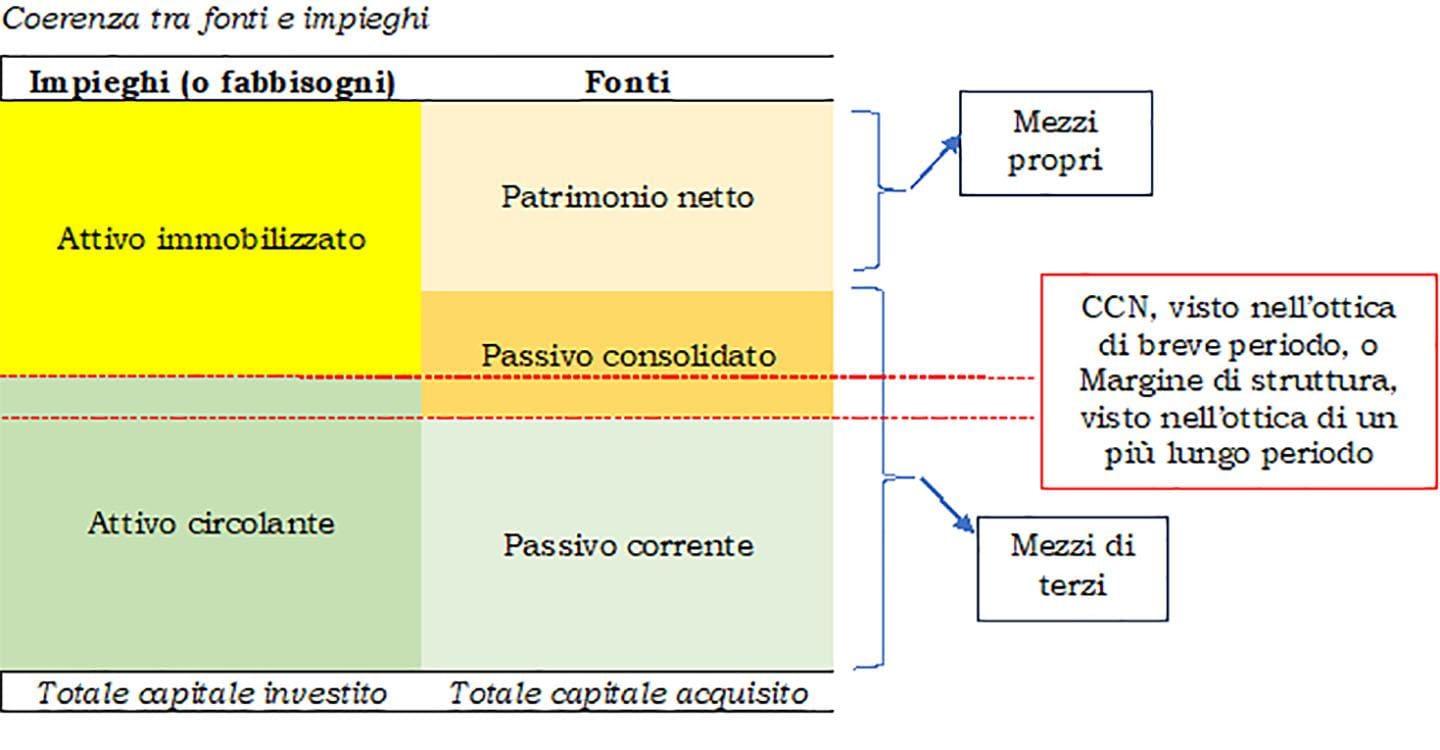

A tal fine, la coerenza tra le fonti di finanziamento e gli impieghi garantisce un corretto equilibrio finanziario della società. La situazione finanziaria in sostanza studia la relazione tra le disponibilità liquide a disposizione dell’azienda nel momento in cui essere saranno richieste per fronteggiare i pagamenti in scadenza.

Detta coerenza si manifesta allorché le fonti di finanziamento a medio-lungo termine sono utilizzate per investimenti il cui ritorno non è previsto nel breve periodo.

Convenzionalmente per breve si intende un investimento il cui ciclo di realizzo è fino a 12 mesi e un finanziamento la cui scadenza è prevista nello stesso periodo di cui si è detto.

Allo stesso modo, le fonti di finanziamento a breve termine devono essere di importo non superiore a quello degli impieghi aventi analoga scadenza, in modo che – al momento in cui scadrà il termine di pagamento dei debiti – si avranno le risorse sufficienti per onorare le obbligazioni assunte.

Se le fonti a medio-lungo termine sono di entità superiore agli impieghi a medio-lungo termine, significa che le fonti a breve termine sono inferiori agli impieghi a breve. Per cui la società potrebbe avere a disposizione, costantemente, la necessaria liquidità per far fronte ai pagamenti che vanno a scadere.

Schematicamente, la situazione di equilibrio finanziario può essere così rappresentata.

L’immagine proposta evidenzia che gli investimenti a medio-lungo termine (Attivo immobilizzato) della società trovano adeguata copertura finanziaria attraverso fonti di finanziamento aventi una scadenza coerente con gli impieghi (Capitale permanente, dato dalla somma tra il Patrimonio netto e il Passivo consolidato).

La necessità di perseguire un costante equilibrio finanziario appare del tutto evidente se si pensa ad una società che contrae debiti per acquisire un capannone industriale (investimento) ottenendo un finanziamento dalla banca con scadenza 18 mesi.

Al momento in cui il debitore dovrà restituire le somme ottenute a prestito potrebbe non avere le risorse finanziarie sufficienti, in quanto il fattore produttivo acquisito è probabilmente destinato a ritornare in forma liquida (mediante i margini positivi derivanti dalla gestione imprenditoriale, anche mediante l’utilizzo del fabbricato) nel corso dei decenni futuri.

La tensione finanziaria che si verrebbe a creare nella situazione descritta potrebbe generare il default della società, anche se questa fosse in grado di produrre significativi redditi. Vale, in questo caso, il detto secondo il quale «si fallisce per cassa e non per competenza».

Dunque, oltre ad un corretto assetto patrimoniale e una gestione reddituale adeguata, la società deve mantenere un corretto equilibrio finanziario.

Si tratta anche di un obbligo di natura legale: l’articolo 2086, comma 2 del Codice civile prevede che l’imprenditore si debba dotare di un «assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale». Questa prescrizione è stata interpretata dal legislatore nel senso che l’azienda debba monitorare costantemente il proprio equilibrio finanziario del breve periodo, ossia sia in grado di fronteggiare gli impegni finanziari assunti in scadenza nei successivi 12 mesi. In tal senso, si esprime l’articolo 3, comma 3, lettera b), Dlgs 14/2019 (Codice della crisi d’impresa) ove stabilisce che «Al fine di prevedere tempestivamente l’emersione della crisi d’impresa, le misure» adottate (con l’istituzione degli adeguati assetti citati) «devono consentire di…verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi».

2. Valutazioni dell’equilibrio finanziario

Nell’ambito della nostra trattazione, l’obiettivo dell’analisi di bilancio è quello di fornire indicazioni sulla solvibilità dell’azienda. Poiché però gli indicatori muovono dal presupposto che talune voci dell’attivo siano prontamente liquidabili (ad esempio, mediante la vendita delle giacenze di magazzino o l’incasso dei crediti) e non sono perfettamente coordinate con le scadenze dei debiti, la valenza informativa si completa con l’utilizzo del budget di tesoreria.

Comunque, come detto, l’equilibrio finanziario si ottiene allorché il flusso delle entrate sia in grado di coprire in modo tempestivo (ed economico) il flusso delle uscite. In altre parole, la liquidità a disposizione e creata (quindi inclusa quella creata dall’esercizio dell’attività economica) deve essere sufficiente a soddisfare le esigenze per la gestione del capitale circolante e di quello immobilizzato.

La solvibilità finanziaria può essere valutata verificando che le fonti di finanziamento siano coerenti con il grado di rigidità/elasticità del patrimonio aziendale imposto dal business.

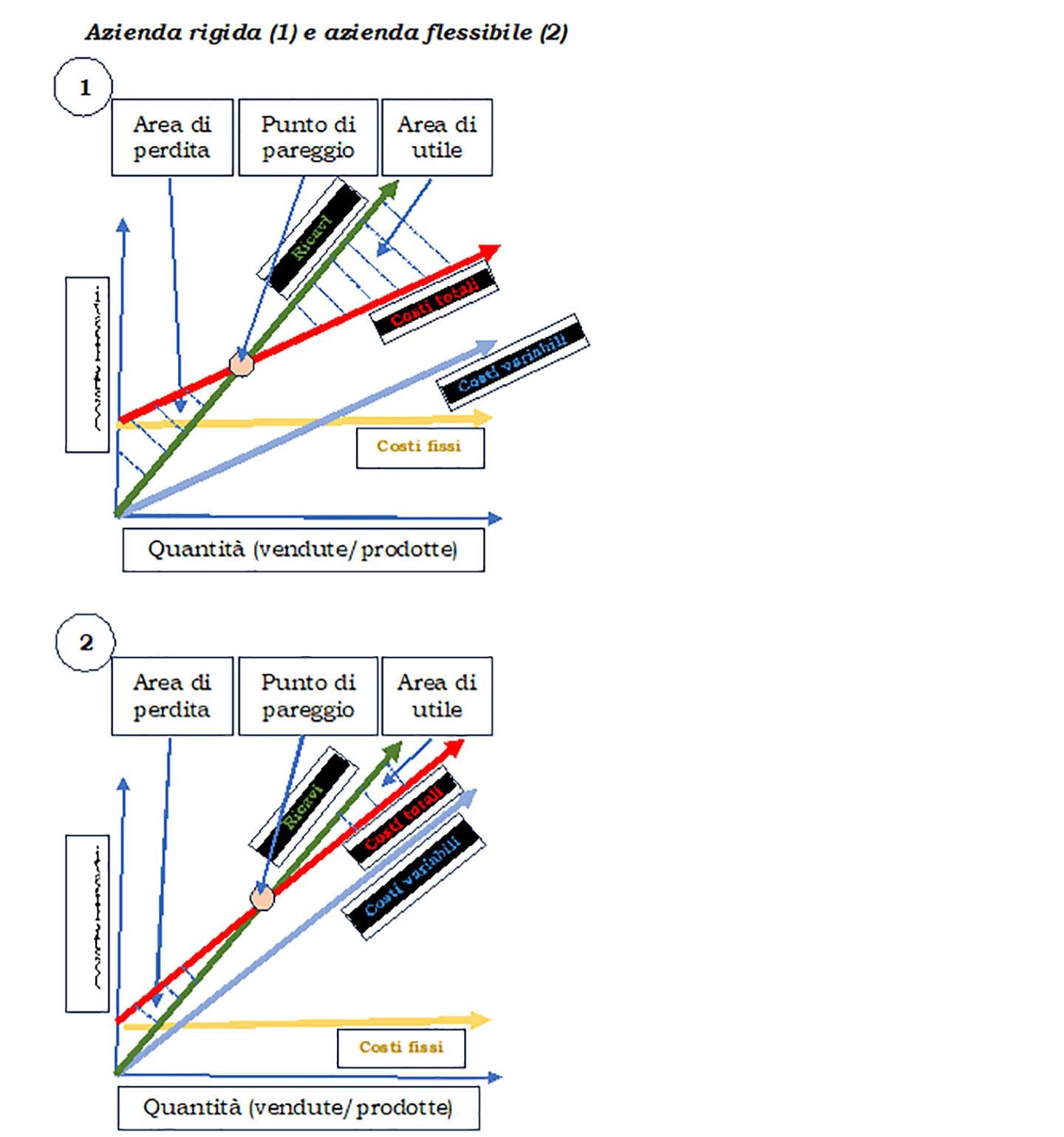

Data l’interrelazione tra gli equilibri economico-patrimoniale-finanziario, si può comprendere che un ingente patrimonio investito in immobilizzazioni (situazione tipica di un’azienda rigida, industriale) richiede finanziamenti rigidi (a medio-lungo termine). L’assetto descritto si riverbera anche sul lato economico: investimenti alti determinano ammortamenti alti, costi fissi alti e quindi il raggiungimento del punto di pareggio tipico di un’azienda Ros (che margina tanto dopo la copertura dei costi fissi).

Ai fini della valutazione della performance finanziaria potrà essere analizza:

- il grado di elasticità/rigidità dell’impresa, osservando la composizione dell’attivo (impieghi o investimenti) e del passivo (fonti);

- i margini e gli indici della situazione finanziaria a breve termine e/o della situazione a medio-lungo termine;

- alcuni indicatori della sostenibilità del debito, spesso oggetto di osservazione da parte delle banche chiamate a finanziare l’impresa;

- alcuni indici di durata (ad esempio, del ciclo monetario, calcolando i giorni di incasso dei clienti e quelli di pagamento ai fornitori).

- la destinazione dei flussi di cassa, esposti nel cash flow.

Di seguito ci soffermeremo sui primi tre parametri (elasticità/rigidità, margini/indici e capacità di sostenimento dei debiti).

3. Elasticità e rigidità della struttura finanziaria

L’analisi mira a vedere la coerenza tra le fonti e gli impieghi originati dalla gestione dell’impresa.

Possono essere calcolati i seguenti rapporti.

Calcolo di elasticità e rigidità della struttura finanziaria

I - dal lato degli impieghi:

a) gli investimenti a medio-lungo termine con il totale investito;

Immobilizzazioni

--------------------------

Totale attivo

b) gli investimenti a breve termine con il totale investito;

Capitale circolante

--------------------------

Totale attivo

II – dal lato delle fonti

a) le fonti a medio-lungo termine con il totale dei capitali acquisiti;

Capitale permanente (Patrimonio netto + Passività consolidate)

-----------------------------

Totale passivo

b) le fonti a breve termine con il totale dei capitali acquisiti,

Passivo corrente

--------------------------

Totale passivo

In questo modo è possibile scorgere, in termini percentuali, la struttura degli investimenti, che comunque dipende:

- dal settore in cui opera l’azienda;

- dall’attività – industriale o commerciale – svolta;

- dal modello di business adottato (alcuni imprenditori preferiscono investire capitali propri nell’attività mentre altri preferiscono far ricorso al canale bancario; nell’ambito dello stesso settore di attività c’è chi acquista immobilizzazioni ricorrendo al canale bancario e chi invece utilizza contratti di leasing, come pure c’è chi preferisce avere un certo ammontare di scorte di magazzino e chi invece lavora senza – o con poco - magazzino).

La struttura degli investimenti sarà:

- elastica se gli investimenti a breve ciclo di realizzo sono di entità superiore a quelli a lungo ciclo di realizzo;

- rigida nel caso contrario. È, in genere, il caso delle imprese industriali che necessitano di investimenti significativi in beni strumentali.

In entrambe le situazioni (di rigidità o di elasticità) – spesso difficili da modificare - comunque è necessario che sussista una coerenza (omogeneità temporale) tra le fonti e gli impieghi.

Esempio 1

L’impresa industriale Alfa presenta i seguenti dati di bilancio, riclassificato secondo un’ottica finanziaria:

Attivo immobilizzato 1.000.000

Rimanenze 300.000

Liquidità differite 250.000

Liquidità immediate 50.000

Totale degli impieghi 1.600.000

Patrimonio netto 480.000

Passività consolidate 460.000

Passività correnti 660.000

Totale delle fonti 1.600.000

I quozienti risultanti dall’applicazione delle formule sopra evidenziate denotano che si tratta di un’azienda rigida dal punto di vista patrimoniale, situazione che si manifesta tipicamente nelle realtà industriali, situazione che si riverbera anche in relazione alla rigidità finanziaria.

Infatti, gli investimenti a lento ciclo di realizzo pesano sul totale dell’attivo per il 62,5% (Attivo immobilizzato / Totale degli impieghi).

Nello stesso tempo gli impieghi non risultano essere coerenti con le fonti, giacché l’attivo immobilizzato (1.000.000) è finanziato con un capitale permanente di ammontare pari a 940.000 (480.000+460.000). Di conseguenza, le fonti a breve (660.000) sono superiori all’attivo circolante (attivo corrente, o non immobilizzato) pari a 600.000 (300.000+250.000+50.000), con l’effetto che la società potrebbe incontrare, nel breve periodo, tensioni di natura finanziaria.

In genere un’impresa rigida, avendo investito notevoli risorse in immobilizzazioni, presenteranno bilanci con elevati importi a titolo di ammortamento (dei macchinari) e del costo del lavoro (per via dei lavoratori adibiti all’utilizzo dei macchinari). Se dunque i costi fissi sono elevati, nei periodi di crisi economica la perdita conseguita può essere di rilevante entità (mentre nei periodi in cui si supera il punto di pareggio i margini possono essere significativi).

Nelle imprese elastiche, invece, spesso caratterizzate da maggiori costi variabili (e minori costi fissi), le perdite di fatturato potrebbero impattare meno rispetto a quanto accade nelle imprese rigide, in quanto al ridurre dei ricavi si riducono anche i costi variabili.

Nelle aziende rigide le fonti di finanziamento dovranno essere altrettanto rigide (a medio-lungo termine), mentre quelle elastiche – in genere caratterizzate da minori investimenti immobilizzati – avranno meno necessità di ricorrere a finanziamenti con termini lunghi di restituzione.

4. Analisi per margini e per indici

I margini di natura finanziaria misurano:

1) il Capitale circolante netto (Ccn), o Margine di disponibilità:

capitale circolante – passività correnti

o meglio (attivo a breve – passivo a breve).

Evidentemente il dato deve essere desunto dallo Stato patrimoniale riclassificato: così ad esempio, tra le liquidità differite saranno inclusi gli importi dei crediti immobilizzati a breve scadenza, mentre tra le passività correnti dovranno annoverarsi anche quelle quote di debito a medio-lungo termine (è il caso del Tfr o dei mutui pluriennali) da liquidare entro i 12 mesi successivi.

Un Ccn positivo è necessario, altrimenti si ha una situazione di squilibrio finanziario (salvo quanto si dirà in seguito con riguardo agli affidamenti bancari e ai finanziamenti soci)

Ma la sua variazione in aumento non va letta sempre in senso positivo, in quanto occorre verificare le componenti che ne hanno determinato il mutamento.

Esempio 2

Si faccia il caso di una azienda che nell’anno X presenta i seguenti valori di CCN:

Magazzino 200.000

Liquidità differite 250.000

Liquidità immediate 50.000

Passività correnti 420.000

CCN=80.000

Nell’anno X+1 i valori sono i seguenti:

Magazzino 230.000

Liquidità differite 270.000

Liquidità immediate 10.000

Passività correnti 420.000

CCN=90.000

In questo caso il CCN è aumentato, ma la sua composizione lascia intendere che (a parità di altre condizioni, come l’ammontare delle vendite) la società potrebbe aver avuto difficoltà nella realizzazione dei ricavi (sono aumentate le rimanenze) e nell’incasso dei crediti (che sono aumentati).

Diverso sarebbe stato se la composizione del CCN nell’esercizio X+1 fosse stata:

Magazzino 170.000

Liquidità differite 210.000

Liquidità immediate 50.000

Passività correnti 340.000

CCN=90.000

Anche in questo caso il CCN è aumentato, ma per via della diminuzione dei debiti a breve termine.

Meglio ancora sarebbe se, nell’ambito delle passività correnti, fossero diminuiti i debiti finanziari e aumentati i debiti operativi (ad esempio quelli commerciali verso i fornitori, ovviamente per via dell’ottenimento di dilazioni di pagamento e non per via del mancato rispetto delle scadenze concordate).

Il CCN può anche essere determinato nel seguente modo:

capitale permanente – immobilizzazioni

Quest’ultimo indicatore (detto anche MASA, o Margine di struttura secondario; quello primario è dato dalla differenza tra il patrimonio netto e le immobilizzazioni) è utilizzato per valutare la situazione finanziaria del medio-lungo periodo, determinando il CCN di medio-lungo periodo (sottraendo dal capitale permanente il valore delle immobilizzazioni): si ottiene così l’ammontare del CCN finanziato con fonti a medio-lungo termine. Solo la determinazione di un margine di struttura positivo evidenzia una situazione in cui le fonti e i fabbisogni (sia quelli a breve sia quelli a medio-lungo termine) sono tra loro coerenti.

Il CCN deve necessariamente essere positivo, altrimenti la situazione finanziaria non può considerarsi in equilibrio.

A fronte di CCN negativo anche il margine di tesoreria sarà negativo.

2) il margine di tesoreria:

liquidità immediate + liquidità differite – passività correnti

In sostanza, è rappresentato dal CCN al netto del magazzino.

Se il margine di tesoreria è negativo la società non sarà in grado – con le sole liquidità (immediate e differite) - di far fronte agli impegni finanziari che scadono nei successivi 12 mesi.

Se invece il margine di tesoreria è positivo anche il CCN sarà positivo. Ma per una analisi riferita al breve periodo, il dato fornito dal margine di tesoreria è più prudenziale rispetto al CCN (ancorché positivo), in quanto non contempla le rimanenze (attivi che devono ancora essere ceduti e il credito incassato).

Esempio 3

La Beta Srl presenta i seguenti valori di bilancio:

Magazzino 200.000

Liquidità differite 250.000

Liquidità immediate 50.000

Passività correnti 420.000

Il CCN è positivo (80.000) ma il margine di tesoreria è negativo (- 120.000). L’impresa, per fronteggiare i debiti a breve scadenza (420.000) non potrà contare solo sulla liquidità, ma dovrà smobilizzare (vendere e incassare) al più presto parte delle scorte di magazzino.

Questo per un immediato intervento equilibratore, ma l’azienda dovrebbe puntare poi a sostituire fonti di finanziamento a breve con prestiti a medio-lungo termine.

Il CCN deve necessariamente essere positivo, altrimenti la situazione finanziaria non può considerarsi in equilibrio (e significherebbe che una parte degli investimenti a medio-lungo termine sono stati finanziati con fonti di finanziamento a breve termine).

A fronte di CCN negativo anche il margine di tesoreria sarà negativo. Quindi il CCN è un primo ed immediato indicatore dell’equilibrio finanziario.

Ma un CCN positivo non necessariamente significa che il margine di tesoreria avrà lo stesso segno, come nell’esempio proposto.

Gli indici di natura finanziaria forniscono le medesime informazioni dei margini appena visti, e sono calcolati come rapporti invece che nell’ambito di una operazione di sottrazione.

capitale circolante

1) Indice di disponibilità (o Current Ratio) = ----------------------------

passività correnti

Non esiste un valore di riferimento per tale indice (data la diversità delle condizioni aziendali, come il livello di scorte necessario, la durata dei cicli di produzione, il credito concesso ai clienti rispetto a quello ottenuto dai fornitori, ecc.), come retro affermato, questo valore dovrebbe essere (almeno) maggiore di 1 (meglio se 1,5 o 2 o superiore), dato che parte dell’attivo corrente non può essere convertita in forma liquida nel brevissimo periodo, specie se parte del magazzino risulta stabilmente presente in azienda (in sede di riclassificazione delle voci di Stato patrimoniale tale porzione andrebbe correttamente inclusa tra le immobilizzazioni, in quanto essa dovrebbe trovare copertura nelle fonti di finanziamento a breve-lungo termine).

Esempio 4

L’azienda A presenta i seguenti valori:

Magazzino 100

Liquidità differita 600

Liquidità immediate 450

Attivo circolante 1.150

Passività correnti 1.040

Indice di disponibilità = 1,11

L’azienda B presenta i seguenti valori:

Magazzino 600

Liquidità differita 450

Liquidità immediate 100

Attivo circolante 1.150

Passività correnti 1.040

Indice di disponibilità = 1,11

Il parametro di riferimento cui abbiamo fatto cenno va contestualizzato: nel caso dell’impresa A, che ha scorte minimali in termini di valore, un indice di disponibilità può considerarsi accettabile, mentre nel caso dell’impresa B il peso delle scorte (sull’attivo circolante) lascia intendere che l’equilibrio finanziario possa essere raggiunto solo se l’indice calcolato porti a risultati superiori a 1,5/2.

Data l’assenza di parametri di riferimento è opportuno valutare la performance finanziaria confrontando i valori di aziende concorrenti e, soprattutto, il trend intertemporale nell’ambito della medesima azienda.

liquidità (immediate e differite)

2) Indice di liquidità (o Quick Ratio o Acid Test) = ----------------------------------------

passività correnti

Questo indice differisce dal precedente per l’assenza, al numeratore, del valore delle giacenze. Per cui se il Current Ratio fosse superiore a 1 mentre il Quick Ratio fosse inferiore all’unità significherebbe che il magazzino ha un peso rilevante all’interno dell’attivo circolante. Il termine anglosassone (quick) fa pensare al fatto che vanno prese in esame solo le poste di bilancio facilmente liquidabili nell’ambito dell’attivo circolante.

Entrambi gli indici sono utilizzati per valutare la situazione finanziaria del breve periodo.

Anche questo indice non dovrebbe essere mai inferiore a 1, anche se in alcuni casi può essere accettabile un valore di riferimento più basso (0,7 / 0,8), ma solo per le aziende che possiedono scorte di magazzino (altrimenti il valore non deve essere mai sotto l’unità).

Nell’interpretare i dati occorre considerare che non sempre un indice inferiore a 1 significhi che l’azienda affronterà tensioni di liquidità, in quanto spesso tra le passività correnti sono inclusi i debiti per affidamenti bancari (che potrebbero non avere una scadenza determinata, salvo il pericolo del mancato rinnovo del fido) e per finanziamenti soci (con formale scadenza «a vista», ma di fatto immobilizzati per lunghi periodi di tempo).

Esempio 5

La Gamma Spa presenta i seguenti valori di bilancio:

Magazzino 300.000

Liquidità differite 250.000

Liquidità immediate 50.000

Passività correnti 620.000 (di cui 300.000 di natura operativa e 320.000 di natura finanziaria, sulla base di un affidamento bancario)

Il margine di tesoreria ammonta a -320.000; è negativo (250.000+50.000-620.000). Lo stesso dicasi per l’indice di liquidità: (250.000+50.000)/620.000

Il CCN è negativo (300.000+250.000+50.000-620.000). Lo stesso dicasi per l’indice di disponibilità: (300.000+250.000+50.000)/620.000

Potrebbe sembrare che la società presenti una situazione di squilibrio finanziario.

Ma se gli stessi calcoli fossero effettuati senza tener conto del debito di natura finanziaria i risultati sarebbero i seguenti:

Margine di tesoreria: 250.000+50.000-300.000=0

Indice di liquidità: (250.000+50.000)/300.000=1 (questo dato va letto nel senso che si attendono entrate pari rispetto alle uscite)

CCN: 300.000+250.000+50.000-300.000=300.000

Indice di disponibilità: (300.000+250.000+50.000)/300.000=2 (questo dato va letto nel senso che si attendono entrate doppie rispetto alle uscite)

Gli impegni finanziari di breve periodo (quelli operativi) pari a 300.000 (uscite stimate) potranno essere assolti utilizzando la liquidità a disposizione (entrate stimate).

Qualora si verificassero (inaspettati) mancati incassi l’azienda potrà ricorrere al fido, ma solo se questo sarà utilizzato in misura modesta. Tra l’altro se l’utilizzo del fido fosse quasi sempre al limite è possibile che esso venga revocato o ridotto, in quanto le banche considerano un segnale di squilibrio finanziario un costante utilizzo dell’affidamento in misura vicino al limite concesso.

capitale permanente

3) Indice di copertura = -------------------------------

immobilizzazioni

Il quoziente deve essere sempre superiore a 1, altrimenti significherebbe che una parte dell’attivo immobilizzato (da cui si attende un ritorno in liquidità in un periodo di tempo medio-lungo) è stato finanziato utilizzando fonti a breve termine.

Questo indice è utilizzato per valutare la situazione finanziaria del medio-lungo periodo.

5. La sostenibilità del debito finanziario

Per sapere in quanto tempo un soggetto sarà in grado di restituire il debito contratto si può calcolare un indice di sostenibilità.

PFN (Posizione finanziaria netta)

Indice di sostenibilità dei debiti = --------------------------------------------------

EBITDA

Poiché l’EBITDA rappresenta (all’incirca) il flusso di cassa operativo, il rapporto appena indicato esprime il numero di anni che occorrono per estinguere l’indebitamento finanziario.

Un valore accettabile non dovrebbe superare i 3 anni.

Altro indicatore spesso utilizzato per determinare la misura di sostenibilità del debito è il DSCR (Debt Service Coverage Ratio) che rapporta – in relazione al medesimo periodo oggetto di osservazione - il flusso di cassa operativo (ma inclusi i flussi che sono generati dalla gestione degli investimenti) e i flussi di debiti finanziari attesi (quote capitali e interessi).

Flussi di cassa operativi (EBITDA + gestione degli investimenti)

DSCR = --------------------------------------------------------------------------------

Flussi di cassa in uscita previsti contrattualmente

Dalla costruzione della formula si comprende che, perché si abbia una stima di flussi di cassa prospettici sufficiente a fronteggiare gli impegni finanziari, il valore del DSCR deve essere superiore a 1.