La cedolare secca rappresenta un regime fiscale opzionale pensato per semplificare la tassazione dei redditi derivanti da locazioni abitative, sostituendo l’Irpef e le relative addizionali con un’imposta proporzionale fissa. L’adesione comporta vantaggi fiscali immediati, tra cui l’esenzione dall’imposta di registro e di bollo, ma anche vincoli significativi, come la rinuncia a qualsiasi aggiornamento del canone. L’analisi che segue, arricchita da un caso pratico costruito con il tool “Convenienza Cedolare Secca 2025”, intende offrire ai professionisti un quadro operativo aggiornato, anche alla luce delle recenti modifiche introdotte in materia di locazioni brevi.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Dalla flat tax per gli affitti alla nuova stretta sugli affitti brevi

La cedolare secca si conferma anche per il 2025 uno degli strumenti più interessanti a disposizione dei locatori persone fisiche proprietarie di immobili da locare. Spesso scelta in modo quasi automatico per la semplicità apparente del meccanismo, richiede in realtà una valutazione approfondita. L’aliquota fissa, l’esenzione dalle imposte di registro e bollo e la non cumulabilità con l’Irpef la rendono particolarmente attrattiva, soprattutto in presenza di redditi elevati. Ma le condizioni per poterne usufruire non sono sempre così immediate.

Nel corso dell’approfondimento passeremo in rassegna le condizioni soggettive e oggettive per l’accesso, la distinzione tra i regimi al 21% e al 10%, le novità normative introdotte per le locazioni brevi e le modalità operative per l’opzione. A completamento, verrà presentato un esempio pratico elaborato con il tool “Convenienza Cedolare Secca 2025”, che consente di confrontare agevolazioni, vincoli e imposte nei diversi scenari possibili.

Cedolare, queste le condizioni

Nonostante l’apparente semplicità del regime, la cedolare secca presenta una serie di condizioni da verificare con attenzione prima di procedere all’opzione. Innanzitutto, il beneficio è riservato alle persone fisiche che affittano immobili a uso abitativo al di fuori dell’attività d’impresa. Sono dunque escluse le società, gli enti commerciali, ma anche le ditte individuali che operano professionalmente nel settore locativo.

Dal lato oggettivo, l’immobile deve rientrare nelle categorie catastali dalla A1 alla A11, con l’esclusione degli A10 (uffici e studi professionali), ed essere destinato a uso abitativo. La cedolare si applica anche alle pertinenze (box, cantine, soffitte) se locate congiuntamente all’abitazione o con contratto collegato. È fondamentale che l’uso dell’immobile sia effettivamente abitativo: la finalità commerciale o professionale, anche solo del conduttore, può compromettere la possibilità di optare per il regime, secondo l’interpretazione tuttora prevalente dell’Agenzia delle Entrate, nonostante alcune recenti aperture giurisprudenziali.

Va inoltre sottolineato che la cedolare richiede l’accordo di tutti i comproprietari: in caso di pluralità di titolari, ciascuno deve esprimere separatamente la propria opzione. Se anche solo uno di essi applica la tassazione ordinaria, per la sua quota scatteranno imposta di registro, bollo e Irpef progressiva, con conseguente gestione mista.

Un’attenzione particolare merita infine la situazione delle locazioni brevi, oggetto di una recente novità normativa destinata a produrre effetti significativi dal 2024 in avanti. Con la Legge di Bilancio è stato infatti introdotto un meccanismo di doppia aliquota: 21% sul primo immobile locato con contratti brevi e 26% sui successivi. L’obiettivo dichiarato è scoraggiare il multi-hosting, differenziando fiscalmente le attività occasionali da quelle a vocazione imprenditoriale. La norma è stata ed è tuttora oggetto di vivace dibattito, anche alla luce delle difficoltà operative di individuazione della “prima” unità ai fini applicativi. Mentre si attende un chiarimento ufficiale da parte dell’Agenzia, resta confermata la soglia dei quattro immobili per non ricadere nell’ambito dell’impresa, e con essa l’esclusione totale dalla cedolare.

In definitiva, più che un’opzione standard, la cedolare secca richiede una valutazione puntuale caso per caso, specie in presenza di più immobili, conduttori non privati o formule contrattuali non ordinarie.

Cedolare al 21% o al 10%: quando scatta davvero l’aliquota ridotta

La principale attrattiva della cedolare secca risiede nell’aliquota sostitutiva fissa, che evita l’applicazione dell’Irpef progressiva. Ma spesso si tende a considerare il 10% come una possibilità generalizzata, quando in realtà la norma fissa condizioni piuttosto stringenti per poterne usufruire.

L’aliquota ordinaria rimane quella del 21%, riservata ai contratti a canone libero (4+4) stipulati tra persone fisiche per immobili abitativi in qualunque comune italiano. È l’aliquota “di base”, sempre accessibile salvo esclusioni soggettive o oggettive.

La riduzione al 10% si applica solo ai contratti a canone concordato stipulati in comuni ad alta tensione abitativa o in quelli con carenza di disponibilità abitative individuati dal Cipe. In pratica, si tratta delle principali aree metropolitane, dei capoluoghi di provincia e di altri comuni espressamente elencati in appositi decreti. L’agevolazione riguarda i contratti agevolati 3+2, quelli per studenti universitari fuori sede e i contratti transitori da 1 a 18 mesi, purché redatti secondo gli accordi territoriali e accompagnati dall’attestazione di rispondenza da parte delle associazioni di categoria.

In mancanza di tale attestazione, il contratto viene considerato “non conforme” e la tassazione risale automaticamente al 21%, anche se le parti hanno indicato un canone agevolato. Si tratta di un errore frequente, spesso commesso in buona fede, ma che può comportare conseguenze rilevanti in sede di controllo fiscale.

La valutazione della convenienza tra 21% e 10% non è solo una questione di aliquote: il canone concordato, per sua natura, risulta mediamente più basso rispetto a quello di mercato, e questo incide sul reddito imponibile. Tuttavia, alla minore entrata si affiancano vantaggi accessori, come la riduzione Imu del 25% prevista per legge e, in alcuni casi, agevolazioni locali aggiuntive.

Proprio su questo tema si concentra oggi l’attenzione di molti operatori, anche alla luce della crescente spinta istituzionale verso la promozione dei contratti concordati nelle aree urbane. In alcuni casi, l’amministrazione comunale è intervenuta direttamente con accordi sperimentali che ampliano l’applicabilità della cedolare ridotta o introducono incentivi accessori per chi opta per la locazione calmierata.

Nella valutazione va sempre considerato l’insieme delle variabili: aliquota applicabile, canone realmente concordabile, vantaggi fiscali accessori e vincoli contrattuali.

Affitti brevi, le regole nuove: quando il 21% diventa 26%

La disciplina delle locazioni brevi ha subito una svolta significativa a partire dal 2024. Fino al 2023, i redditi derivanti da affitti inferiori a 30 giorni, stipulati da persone fisiche al di fuori dell’attività d’impresa, potevano beneficiare della cedolare secca al 21% senza distinzioni tra il primo o il quinto immobile. L’unico limite rilevante era quello quantitativo: non più di quattro unità abitative locate con contratti brevi nello stesso anno, pena l’assimilazione all’attività d’impresa e la conseguente esclusione dal regime sostitutivo.

Dal 1° gennaio 2024, la legge di Bilancio ha introdotto un principio nuovo: la progressività interna al regime cedolare per gli affitti brevi. Il 21% resta applicabile solo al primo immobile destinato a locazioni turistiche, mentre per il secondo e i successivi si applica un’aliquota maggiorata del 26%, anche se il numero totale di immobili rimane entro il tetto dei quattro.

La ratio è evidente: disincentivare il multi-hosting e riequilibrare la concorrenza con le strutture ricettive tradizionali. Ma dal punto di vista operativo la norma ha sollevato diversi interrogativi: come si individua il “primo” immobile? In caso di immobili locati da comproprietari, la soglia va riferita al singolo o al nucleo? L’Amministrazione finanziaria non ha ancora fornito chiarimenti ufficiali, e in attesa di interpretazioni univoche, la prudenza resta l’approccio consigliato.

Questa doppia aliquota si aggiunge alle condizioni già previste per poter accedere alla cedolare nei contratti brevi: il locatore deve essere persona fisica, l’immobile deve essere abitativo (categorie A, escluso A10), e il numero complessivo di unità locate nel regime breve non deve superare le quattro. Superata tale soglia, si entra nel perimetro dell’attività d’impresa con obblighi completamente diversi – inclusa la perdita del regime cedolare.

Un ulteriore elemento da non trascurare riguarda la dichiarazione dei redditi: le locazioni brevi soggette a cedolare restano escluse dal reddito complessivo Irpef, ma concorrono comunque al calcolo dell’Isee. Un aspetto spesso sottovalutato, che può incidere sulla pianificazione familiare e su eventuali agevolazioni collegate.

Nel tool fornito, la sezione dedicata alle locazioni brevi consente di simulare l’impatto fiscale del nuovo sistema, distinguendo chiaramente tra tassazione sul primo e sugli ulteriori immobili, rendendo immediata la valutazione della convenienza.

Cedolare secca, vantaggi e quando non conviene

Il primo elemento che ha reso la cedolare secca un’opzione largamente adottata è la sua apparente semplicità. Niente scaglioni Irpef, niente addizionali comunali o regionali, nessuna imposta di registro né bollo: un’aliquota fissa e definita, applicata direttamente sul canone pattuito. Per chi si colloca in scaglioni Irpef medi o alti, il risparmio è spesso immediato e quantificabile. A parità di canone, un contribuente che rientra nello scaglione Irpef al 38% potrebbe ridurre l’imposizione sui canoni fino a quasi la metà, optando per la cedolare al 21%. La convenienza si amplia ulteriormente con l’aliquota al 10% applicabile ai contratti a canone concordato.

A questi vantaggi si aggiunge la certezza dell’imposizione e la semplificazione degli adempimenti: l’imposta si paga come acconto e saldo con F24, non serve gestire annualmente l’imposta di registro, né preoccuparsi di versamenti condivisi con il conduttore. Anche la comunicazione all’inquilino è stata semplificata nel tempo: dal 2019 l’eventuale omissione della lettera non comporta più la decadenza dal regime.

Tuttavia, l’adozione della cedolare non è sempre priva di criticità. Il primo limite rilevante è l’impossibilità di dedurre spese: con la cedolare, il canone pattuito viene tassato interamente, senza neppure la deduzione forfettaria prevista in Irpef. Nessun beneficio fiscale per le spese sostenute per manutenzione, agenzia o lavori straordinari, e nemmeno per le detrazioni fiscali da interventi edilizi se il contribuente non ha altri redditi Irpef capienti. Questo può penalizzare i locatori che hanno effettuato investimenti significativi sull’immobile.

Altro aspetto spesso sottovalutato è la rinuncia agli aumenti del canone, anche se previsti nel contratto. L’opzione per la cedolare comporta automaticamente la rinuncia all’adeguamento Istat e a qualsiasi rivalutazione per l’intera durata del periodo di opzione. In un contesto inflazionistico, l’assenza di aggiornamento può erodere significativamente il valore reale del canone incassato, soprattutto nei contratti lunghi.

Infine, la cedolare è imposta a prescindere dal reddito complessivo: a differenza dell’Irpef, non gode di una no-tax area. Il canone imponibile è tassato per intero, anche per chi ha un reddito complessivo molto basso. In casi estremi, un contribuente con un solo piccolo affitto potrebbe pagare più con la cedolare che in Irpef, dove le detrazioni da lavoro o pensione potrebbero azzerare l’imposta.

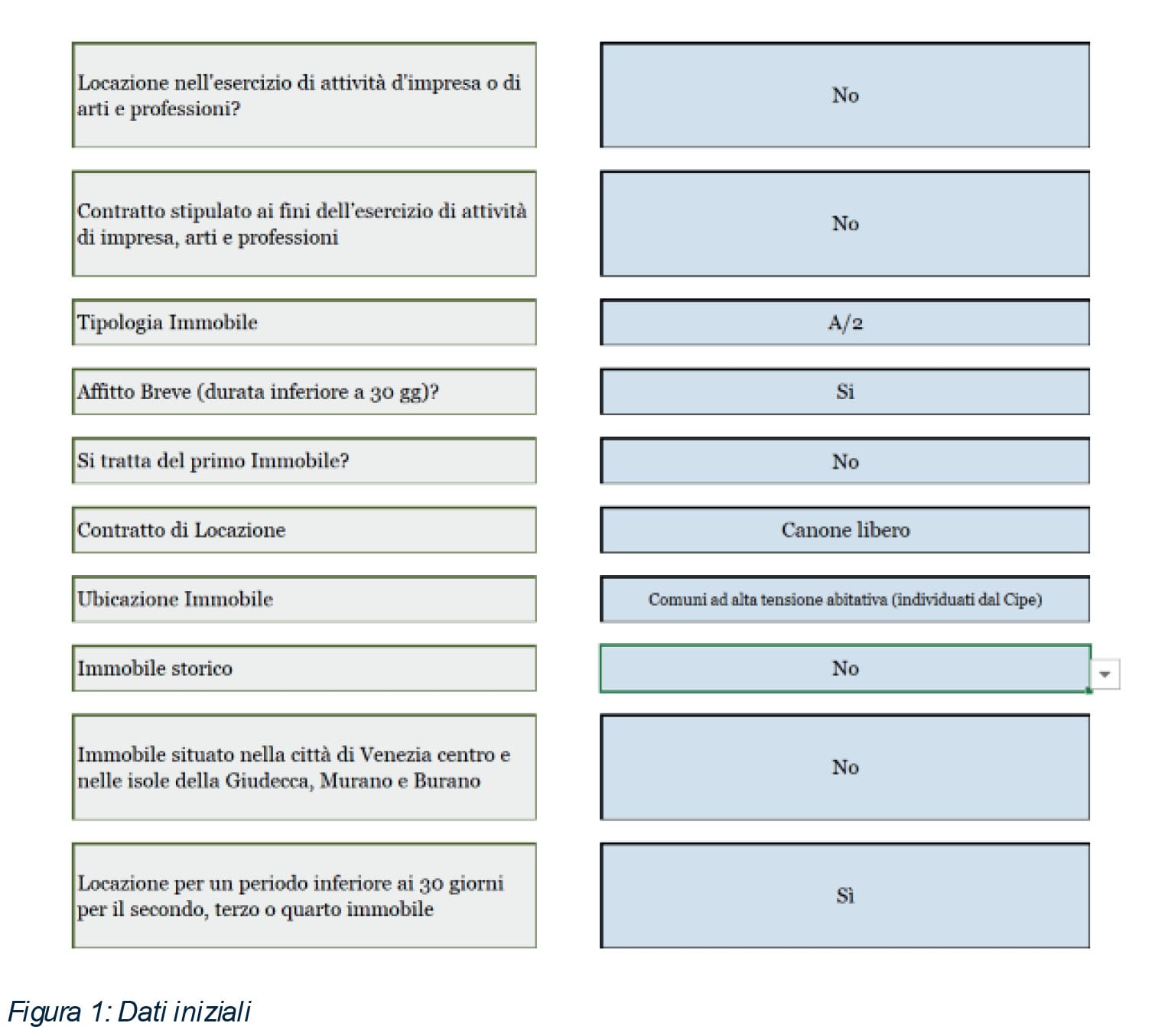

Un esempio pratico: locazione breve sul secondo immobile e aliquota al 26%

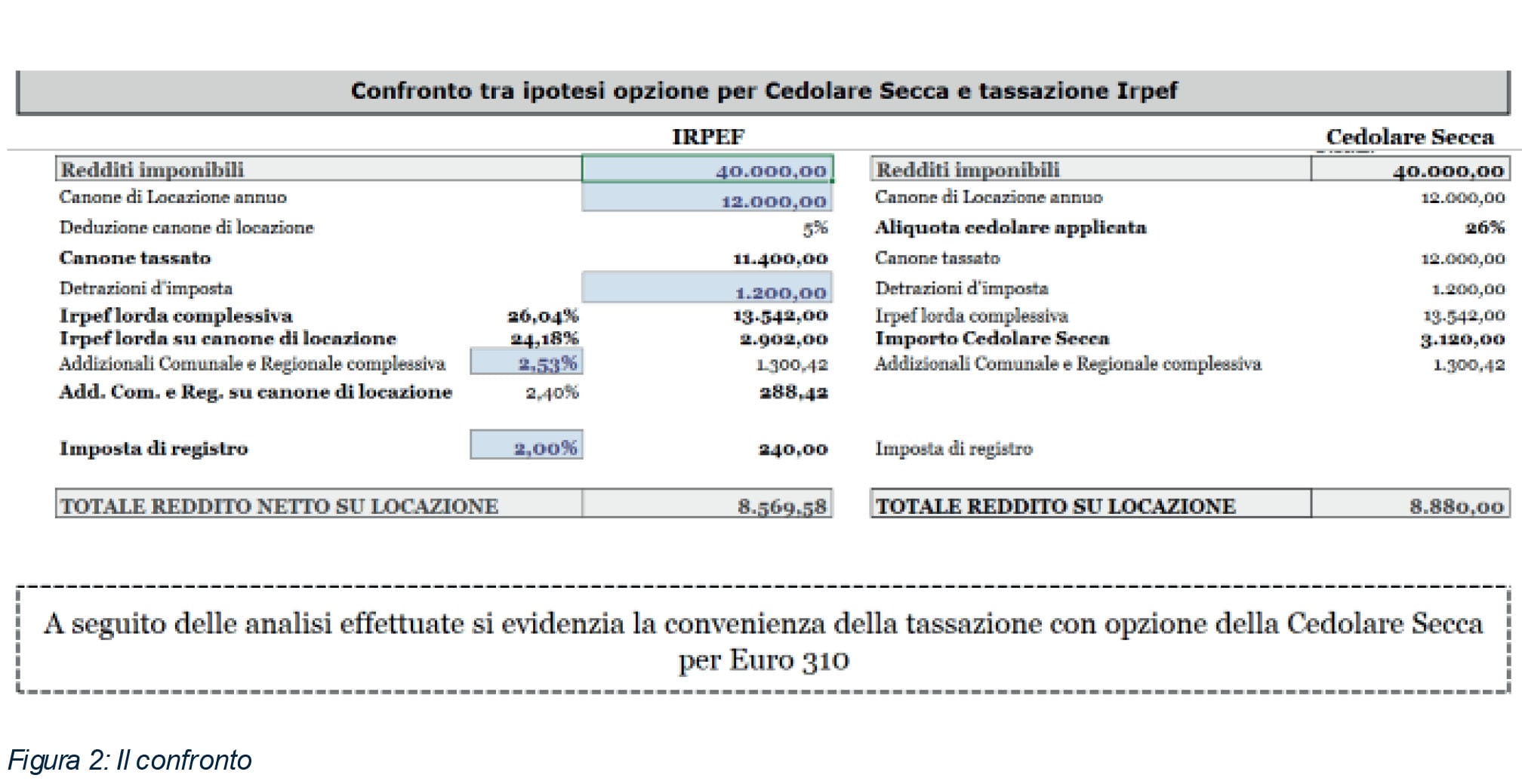

Nel caso esaminato, il contribuente–persona fisica con un reddito complessivo da lavoro dipendente pari a 40mila euro annui – concede in locazione breve (durata inferiore a 30 giorni) un secondo immobile situato in un comune ad alta tensione abitativa, con un canone annuo pattuito pari a 12mila euro. Vediamo la convenienza:

A fronte di un’imposizione Irpef ordinaria che tiene conto della deduzione forfettaria del 5%, dell’aliquota marginale Irpef, delle addizionali locali e dell’imposta di registro pari al 2% del canone annuo, il reddito netto derivante dalla locazione risulterebbe pari a 8.569,58 euro. In regime cedolare, invece, l’imposta sostitutiva si applica direttamente sull’intero canone senza possibilità di deduzioni ma anche senza imposte accessorie, producendo un reddito netto pari a 8.880 euro.

La differenza pari a 310,42 euro annui conferma come la cedolare secca resti vantaggiosa anche in presenza dell’aliquota maggiorata, grazie all’esclusione delle addizionali comunali e regionali e all’esonero da imposta di registro. Si tratta di un margine che, se applicato su più immobili o su periodi pluriennali, può tradursi in un risparmio fiscale rilevante.

L’esempio dimostra con chiarezza che, anche dopo le recenti modifiche normative, il regime cedolare mantiene la sua efficacia. In particolare, quando il contribuente non ha spese deducibili significative e rientra in fasce Irpef medio-alte, la flat tax del 26% può risultare più conveniente di quanto si immagini. L’utilizzo del tool consente di evidenziare in modo immediato e trasparente questo vantaggio, restituendo al professionista uno strumento utile per guidare la scelta del cliente con dati alla mano.

Le prospettive di modifiche della legge

La legge di Bilancio 2026, attualmente in discussione, punta a proseguire su questa linea con ulteriori modifiche alla cedolare secca. In particolare, il disegno di legge prevede di estendere l’aliquota del 26% anche al primo immobile locato a breve termine, eliminando la precedente agevolazione del 21% sul “primo” affitto breve. Questa proposta ha immediatamente alimentato un vivace dibattito parlamentare, incontrando forti resistenze persino all’interno della maggioranza. Sono già allo studio emendamenti correttivi per limitarne la portata: ad esempio, applicare l’aliquota maggiorata solo ai contratti gestiti tramite portali di intermediazione (come Airbnb e simili), oppure ridurre l’innalzamento al 23% invece che al 26%.

In parallelo, è emersa anche un’ipotesi alternativa che dirotta l’attenzione sugli affitti di lungo periodo: utilizzare il gettito aggiuntivo atteso (circa 100 milioni di euro) per introdurre una cedolare secca agevolata al 15% sui contratti di locazione a lungo termine, così da incentivare le locazioni stabili. L’esito di queste proposte sarà definito nelle prossime settimane con il prosieguo dell’iter legislativo; ad ogni modo, il dibattito in corso conferma come la cedolare secca resti un tema centrale nelle politiche fiscali sulla casa, soggetto a possibili nuovi ritocchi per bilanciare esigenze di gettito e sostegno al mercato locativo.