1. In sintesi

Con riguardo agli esercizi che hanno inizio il 1° gennaio 2024 o in data successiva sono applicabili le nuove soglie dimensionali (attivo di Stato patrimoniale, Ricavi e numero medio di dipendenti) che consentono di redigere il bilancio in forma abbreviata o secondo lo schema previsto per la micro-imprese.

Cambiano anche le soglie per la redazione del bilancio consolidato. Nessuna modifica per i limiti previsti per la nomina dell’organo di controllo

2. I nuovi valori di riferimento

L’articolo 16, Dlgs 125/2024 ha innalzato i parametri che (per via del mancato superamento) consentono:

• la redazione del bilancio in forma abbreviata;

• la redazione del bilancio per le micro-imprese;

• di fruire dell’esonero dalla redazione del bilancio consolidato.

I parametri di riferimento attengono ai valori:

• dell’attivo patrimoniale;

• dei ricavi;

• del numero dei dipendenti.

Come segnalato nella Relazione illustrativa al citato Decreto, con l’adeguamento dei «valori monetari ormai obsoleti all’effettiva dinamica dei prezzi registratasi» (indicativamente i valori sono aumenti del 25%), il legislatore ha inteso perseguire l’obiettivo di ampliare la platea dei soggetti potenzialmente interessati alla redazione di reportistica contabile semplificata (specie le società che possono redigere il bilancio delle micro-imprese) e confacente alle loro dimensioni.

Sul punto si ricorda che l’articolo 3, paragrafo 13, Direttiva 2013/34/Ue stabilisce che la Commissione riesamina e, se del caso, modifica le soglie per la classificazione, in categorie dimensionali, delle imprese almeno ogni 5 anni, per tenere conto degli effetti dell’inflazione.

In considerazione del tessuto imprenditoriale italiano, caratterizzato da imprese di piccola e piccolissima dimensione, secondo alcune stime solo il 3% delle società di capitali sarebbe tenuto a redigere il bilancio in forma ordinaria, il 20% potrebbe redigerlo in forma abbreviata e la parte restante (la maggior parte) potrebbe redigere il rendiconto annuale secondo le regole delle micro imprese.

3. Il numero lavoratori occupati

Come si avrà modo di notare in seguito, i valori modificati riguardano quelli dell’attivo patrimoniale e quello dei ricavi, mentre il parametro della media dei dipendenti non è stato oggetto di modifica.

Per il calcolo dei lavoratori va determinata la media giornaliera degli occupati durante l’esercizio.

Esempio 1

Nell'azienda Verdi Srl sono stati occupati 35 dipendenti per 85 giorni e 41 dipendenti per 330 giorni.

In questo caso il calcolo del numero di dipendenti occupati in media durante l'esercizio viene fatto nel seguente modo:

[(35 x 85) + (41 x 280)] : 365 = 39,60

Se vi sono lavoratori a tempo parziale (part time) dovrebbe rendersi applicabile il meccanismo di calcolo previsto dall’articolo 9, Dlgs 15 giugno 2015 (che ha sostituito l’articolo 6, Dlgs 31/2000 di analogo tenore): «ai fini della applicazione di qualsiasi disciplina di fonte legale o contrattuale per la quale sia rilevante il computo dei dipendenti del datore di lavoro, i lavoratori a tempo parziale sono computati in proporzione all’orario svolto, rapportato al tempo pieno.

A tal fine, l’arrotondamento opera per le frazioni di orario che eccedono la somma degli orari a tempo parziale corrispondente a unità intere di orario a tempo pieno». In vigenza dell’abrogato articolo 6 era stato precisato che, per accertare la consistenza dell’organico, i lavoratori part time si computano sommando l’orario concordato con ogni singolo lavoratore e raffrontando tale somma con l’orario complessivo svolto dai lavoratori a tempo pieno, con arrotondamento all’unità superiore della sola frazione superiore alla metà dell’orario a tempo pieno (circolare ministero del Lavoro 46 del 30 aprile 2001).

Esempio 2

Se in una società sono impiegati 2 lavoratori a tempo pieno e 4 lavoratori assunti con contratto a tempo parziale, qualora per questi ultimi fosse concordato un orario settimanali, rispettivamente, di 16, 18, 20 e 24 ore, e se l'orario normale fosse di 40 ore settimanali, si procederà nel seguente modo:

2 lavoratori a tempo pieno + (14 + 18 + 20 + 24 = 76 ore) : 40 =

= 2 lavoratori a tempo pieno + 1 unità con resto di 36 ore. Poiché 36 ore superano la metà dell'orario normale, opera l'arrotondamento all'unità superiore, con la conseguenza che i 4 lavoratori part time sono computati come due unità lavorative (a cui vanno aggiunte le unità lavoratori impiegate a tempo pieno).

4. L’ambito soggettivo

In linea generale, quando ci riferiamo alla redazione del bilancio il pensiero va alle società di capitali.

Invero va ricordato che qualora una società di persone sia interamente controllata da una società di capitali (articolo 2361 del Codice civile), anche la società di persone ha l’obbligo di redazione del bilancio d’esercizio, e se controlla altre imprese, anche del bilancio consolidato.

Società di persone: dal 2028 nuovi obblighi di pubblicità

Con l’obiettivo di ampliare e migliorare l’uso di strumenti e processi digitali nel diritto societario, in continuità con quanto previsto dalle direttiva 2009/102/Ce e 2017/1132/Ue, nonché con il fine di tutelare gli interessi dei terzi, rafforzare la fiducia nelle transazioni commerciali con diversi tipi di società nel mercato interno, migliorare la trasparenza e agevolare l’accesso transfrontaliero alle informazioni, la direttiva 19 dicembre 2024, n. 2025/25/Ue (in Guue 10 gennaio 2025, serie L) ha introdotto nuovi obblighi di pubblicità per le società di persone (Snc e Sas).Nello specifico, introducendo il nuovo articolo 14-bis nella Direttiva 2017/1132/Ue – che elenca gli atti e le informazioni, tra cui anche il bilancio, che le società di persone saranno tenute a comunicare presso il Registro delle imprese – di intende consentire l’accesso anche a livello dell’Unione europea delle informazioni sulle società commerciali di persone. Ciò avverrà attraverso il sistema di interconnessione dei registri, al pari di quanto previsto per le informazioni sulle società di capitali.La Direttiva 2025/25/Ue dovrà essere recepita entro il 31 luglio 2027. Gli Stati membri sono tenuti ad applicare le relative misure a decorrere dal 31 luglio 2028.

5. La decorrenza

Per l’applicazione delle nuove regole, emanate in attuazione della direttiva 2023/2775/Ue (Corporate Sustainability Reporting Directive, cd. Csrd) ossia quella che prevede l’obbligo per le imprese di rendicontare le informazioni riguardanti l’impatto sulle questioni di sostenibilità, il legislatore non ha previsto espressamente una decorrenza (come invece aveva fatto in occasione del precedente adeguamento dei parametri dimensionali; cfr. Dlgs 173 del 3 novembre 2008).

Però, poiché la Direttiva andava recepita dagli Stati membri entro il 24 dicembre 2024 (come fatto dall’Italia con il Dlgs 125/2024) affinché le disposizioni fossero applicabili «per gli esercizi finanziari che hanno inizio il 1° gennaio 2024 o in data successiva», pare evidente che i nuovi parametri di riferimento siano applicabili dal bilancio dell’esercizio 2024, ossia i bilanci relativi agli esercizi aventi inizio dal 1° gennaio 2024 (1° gennaio 2024 – 31 dicembre 2024, per i soggetti con esercizio coincidente con l’anno solare). In tal senso l’articolo 2, direttiva 2023/2775/Ue.

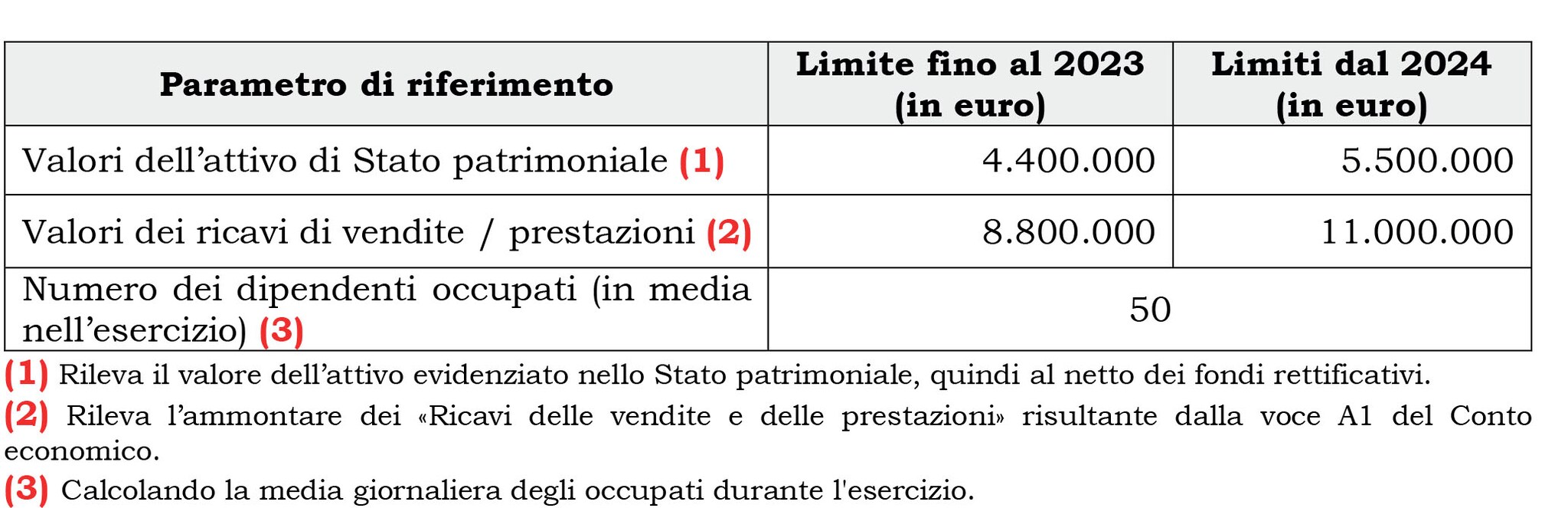

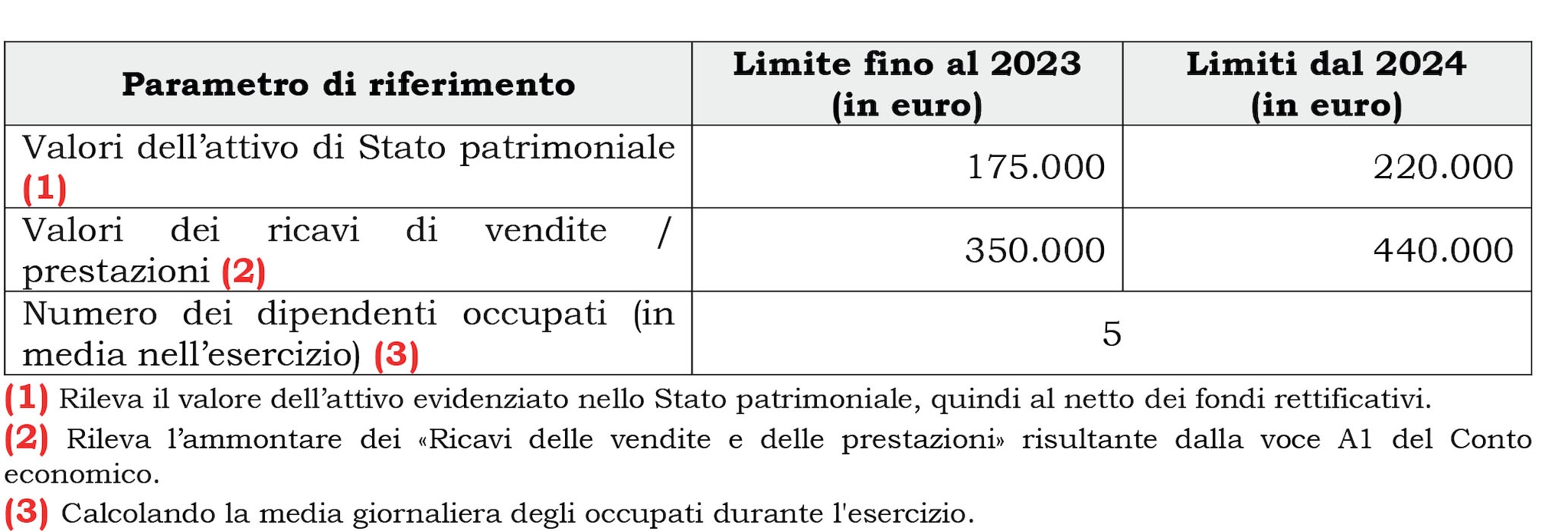

6. Il bilancio abbreviato

I nuovi parametri indicati nell’articolo 2435-bis del Codice civile sono i seguenti:

Le semplificazioni nella redazione del bilancio si applicano alle società che, oltre a non superare i suddetti limiti dimensionali, non hanno emesso titoli negoziati in mercati regolamentati.

È ammessa la redazione del bilancio in forma abbreviata:

• nel primo esercizio di attività, sempreché non siano stati superati 2 dei parametri sopra indicati (senza necessità di ragguaglio in base ai giorni, in caso di esercizio di durata inferiore o superiore all’anno solare);

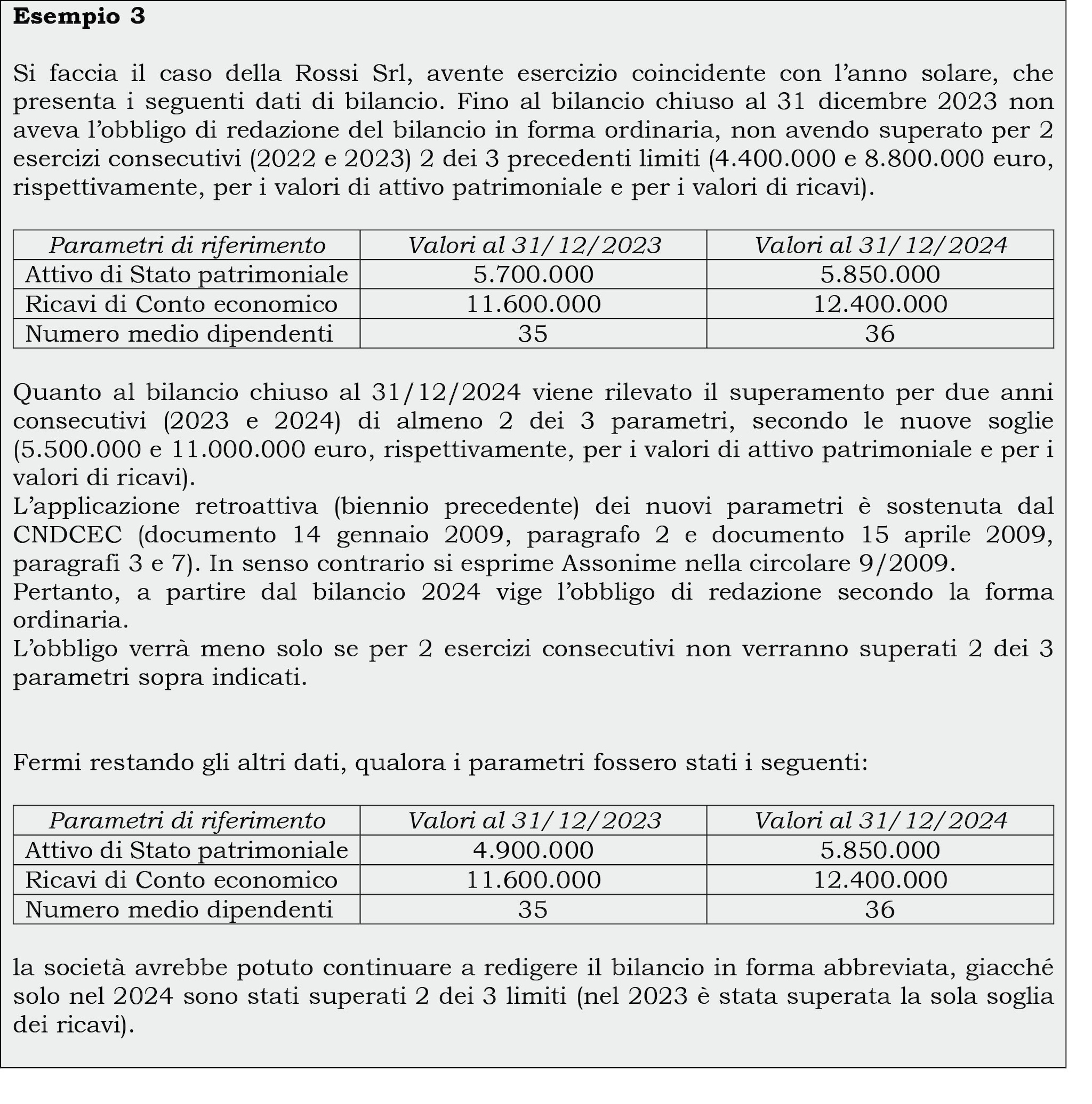

• successivamente, se per 2 esercizi consecutivi non sono superati 2 dei 3 parametri sopra indicati.

Diversamente, se per il secondo esercizio consecutivo vengono superati 2 dei 3 parametri la società deve redigere il bilancio in forma ordinaria (articolo 2435-bis, comma 8 del Codice civile). L’obbligo scatta già dal secondo esercizio consecutivo in cui sono superati i limiti dimensionali (2 di 3). Sul punto si ricorda quanto è scritto nella Relazione illustrativa al Dlgs 127/1991: «il bilancio del secondo esercizio consecutivo in cui sono stati superati due dei limiti indicati deve essere redatto in forma ordinaria». In tal senso si esprimono anche il documento Fondazione Nazionale Commercialisti 15 gennaio 2016, paragrafo 2 e il documento Fondazione Nazionale Commercialisti 30 settembre 2016, paragrafo 2.2.

I parametri superati, oggetto di analisi, possono anche non essere sempre i medesimi (documento Cndcec 15 aprile 2009, paragrafo 2 e circolare Fondazione Luca Pacioli 15 del 28 aprile 2005, paragrafo 1).

La redazione del bilancio in forma abbreviata si caratterizza per:

• uno Stato patrimoniale di ridotte dimensioni;

• una Nota integrativa sintetica;

• la possibilità di omettere la Relazione sulla gestione.

Ad ogni modo, la semplificazione rappresenta una facoltà, ben potendo il redattore del bilancio – pur non superando i valori di riferimento – decidere di redigere il bilancio secondo la forma ordinaria.

7. Il bilancio consolidato

L’obbligo di redazione del bilancio consolidato è sancito dall’articolo 25, Dlgs 127/1991.

L’articolo 27, Dlgs 127/1991 prevede alcuni specifici casi di esonero dall’obbligo di redazione del bilancio consolidato:

• gruppi di modeste dimensioni (comma 1);

• sub-holding (comma 3);

• gruppi con partecipazioni di controllo irrilevanti (comma 3-bis);

• capogruppo che controlla esclusivamente società escludibili facoltativamente dal consolidamento integrale, ai sensi del successivo articolo 28 (co. 3-bis).

Le novità introdotte dal Dlgs 125/2024 intervengono sulla prima ipotesi di esonero.

Le ragioni dell’esonero devono essere indicate nella Nota integrativa al bilancio di esercizio. Nel caso previsto per le sub-holding, la Nota integrativa deve altresì indicare la denominazione e la sede della società controllante che redige il bilancio consolidato.

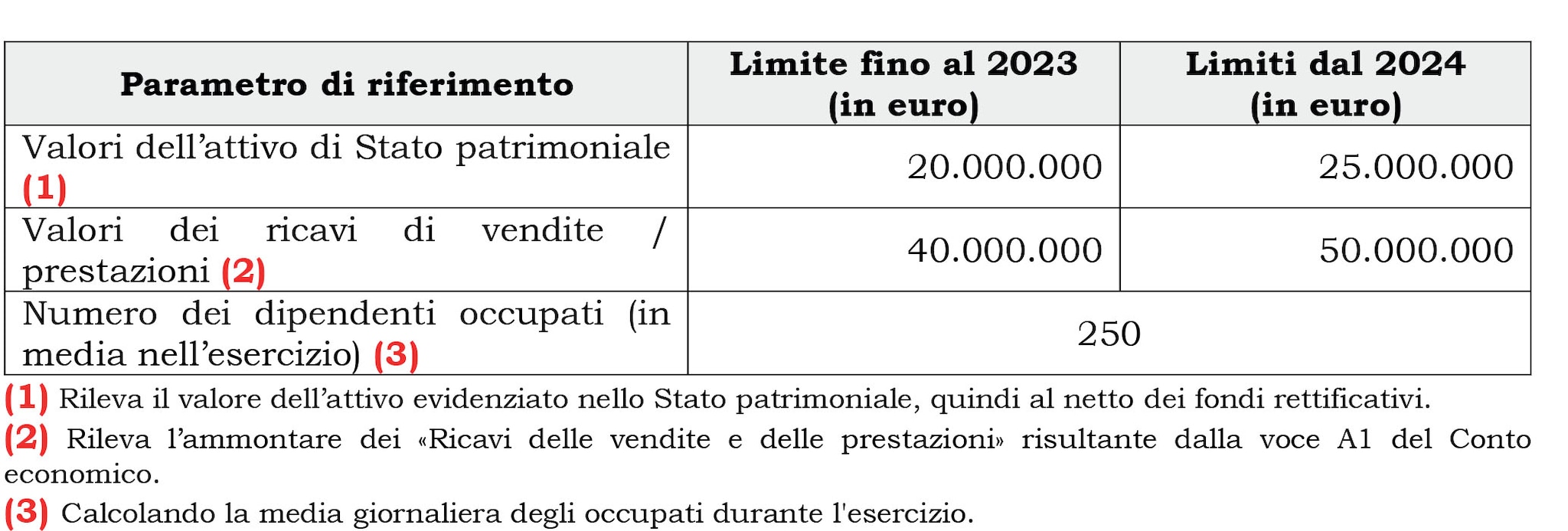

I nuovi parametri indicati nell’articolo 27, comma 1, Dlgs 127/1991 sono i seguenti:

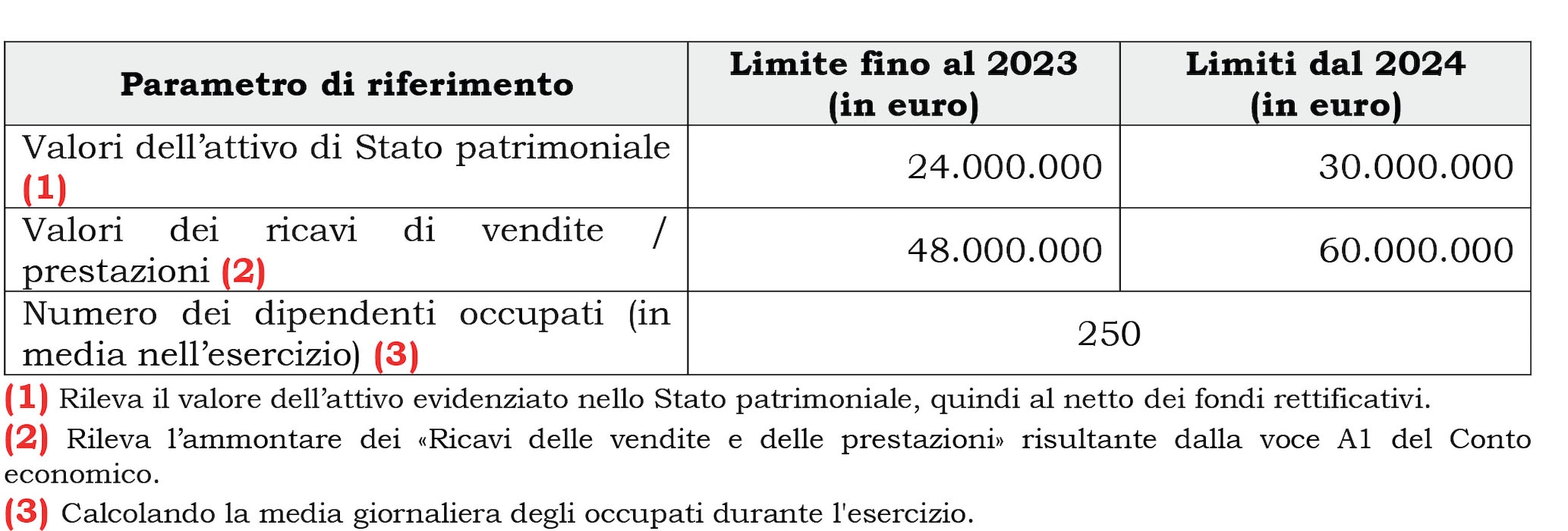

Inoltre, a mente del comma 1-bis del citato articolo 25, Dlgs 127/1991, «la verifica del superamento dei limiti numerici indicati al comma 1 può essere effettuata su base aggregata senza effettuare le operazioni di consolidamento. In tale caso, i limiti numerici indicati al comma 1 ... sono maggiorati del 20 per cento». Applicando detto criterio, i parametri di riferimento da considerare sono i seguenti:

È obbligatoria la redazione del bilancio consolidato, in capo alle imprese controllanti, se queste – unitamente alle controllate – hanno superato, per almeno 2 esercizi consecutivi, 2 dei 3 parametri indicati.

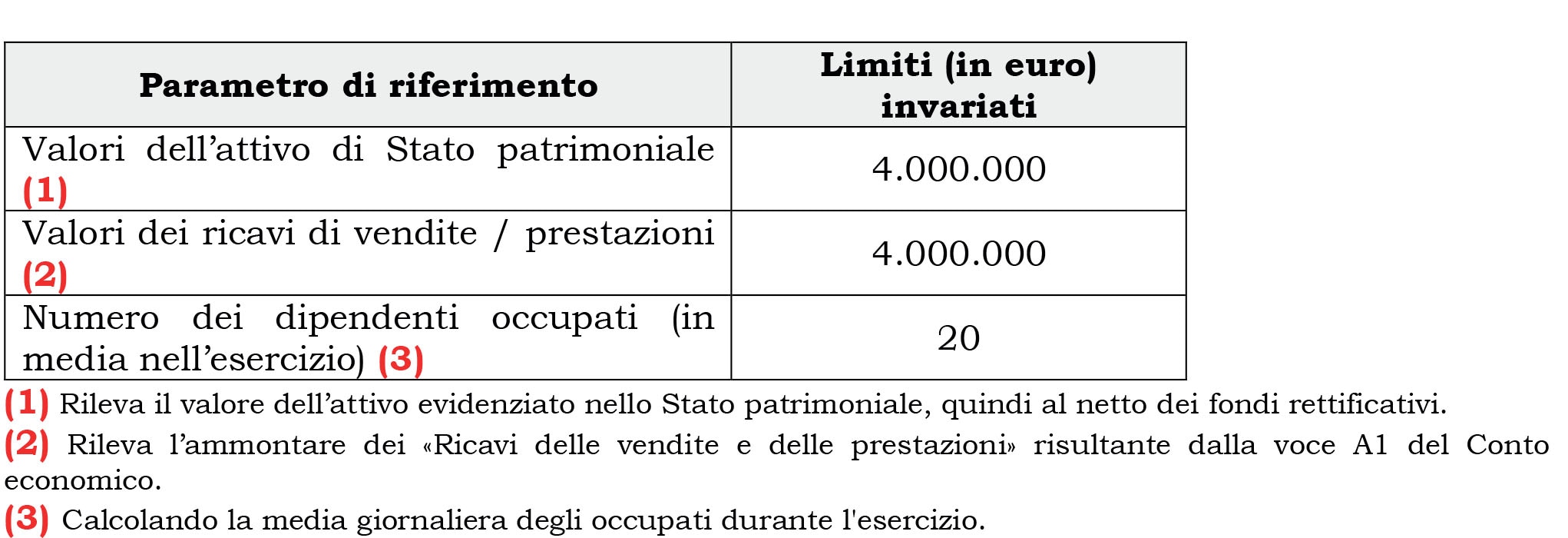

8. Il bilancio delle Holding

L’articolo 24, comma 2, legge 238/2021 (Legge europea 2019/2020) ha introdotto un ultimo comma nell’articolo 2435-ter del Codice civile, a mente del quale «Agli enti di investimento e alle imprese di partecipazione finanziaria non si applicano le disposizioni previste dal presente articolo, dal sesto comma dell’articolo 2435-bis e dal secondo comma dell’articolo 2435-bis con riferimento alla facoltà di comprendere la voce D dell’attivo nella voce CII e la voce E del passivo nella voce D».

Le holding statiche, che non svolgono attività operative nei confronti di terzi e delle partecipate (le imprese di partecipazione finanziaria), sono escluse dalla semplificazione prevista per le micro-imprese, ancorché non superino (verosimilmente) né le soglie dei ricavi (le variazioni economiche – quali dividendi, plusvalenze e interessi - non sono classificate tra i ricavi nella voce A1 di Conto economico, ma nell’Area C dello stesso) né il numero medio di dipendenti.

Le holding potranno invece predisporre il bilancio in forma abbreviata, ma – precisa la disposizione del Codice civile sopra riportata – senza l’applicazione del comma 6 dell’articolo 2435-bis del Codice civile («Qualora le società indicate nel primo comma forniscano nella nota integrativa le informazioni richieste dai numeri 3) e 4) dell’articolo 2428, esse sono esonerate dalla redazione della relazione sulla gestione»).

In breve, le holding statiche:

• sono escluse dalla semplificazione del bilancio delle micro-imprese;

• possono redigere il bilancio in forma abbreviata, con l’obbligo, però, di predisporre la Relazione sulla gestione.

9. Il bilancio delle micro-imprese

I nuovi parametri indicati nell’articolo 2435-ter del Codice civile sono i seguenti:

È ammessa la redazione del bilancio in forma abbreviata:

• nel primo esercizio di attività, sempreché non siano stati superati 2 dei parametri sopra indicati (senza necessità di ragguaglio in base ai giorni, in caso di esercizio di durata inferiore o superiore all’anno solare);

• successivamente, se per 2 esercizi consecutivi non sono superati 2 dei 3 parametri sopra indicati. Diversamente, se per il secondo esercizio consecutivo vengono superati 2 dei 3 parametri la società deve redigere il bilancio in forma ordinaria (articolo 2435-bis, comma 8 del Codice civile). L’obbligo scatta già dal secondo esercizio consecutivo in cui sono superati i limiti dimensionali (2 di 3).

I parametri superati, oggetto di analisi, possono anche non essere sempre i medesimi.

Valgono, con gli adattamenti del caso, gli esempi proposti nella trattazione del bilancio in forma abbreviata.

La redazione del bilancio in forma abbreviata si caratterizza per:

• uno Stato patrimoniale di ridotte dimensioni (analogo a quello del bilancio abbreviato);

• una Nota integrativa sintetica;

• l’esonero dalla redazione del rendiconto finanziario;

• la possibilità di omettere la Relazione sulla gestione.

Ad ogni modo, la semplificazione rappresenta una facoltà, ben potendo il redattore del bilancio – pur non superando i valori di riferimento – decidere di redigere il bilancio secondo la forma ordinaria.

10. L’organo di controllo

Va segnalato che non sono stati modificati i limiti individuati dall’articolo 2477, comma 3, lettera c) del Codice civile, al superamento dei quali opera l’obbligo di nomina dell’organo di controllo (Collegio sindacale / Revisore).

L’obbligatorietà non è più legata ai parametri fissati per il bilancio abbreviato, essendo ora stabilite autonome soglie di rilevanza.

In particolare, la nomina dell’organo di controllo (monocratico o collegiale) ovvero del revisore è obbligatoria, tra l’altro, se la società ha superato per due esercizi consecutivi almeno uno dei limiti sopra evidenziati.

L’obbligo di nomina dell’organo di controllo o del revisore cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti.