1. Introduzione

L’espletamento delle attività tipicamente attribuite all’agenzia delle Dogane e dei monopoli ha, tra i tanti, anche l’effetto di produrre un impatto relativamente ai controlli concernenti i viaggiatori che si trovano a transitare da e per l’estero. Dunque, per ovviare a derive patologiche della predetta attività di controllo, la stessa Autorità ha realizzato la c.d. Carta doganale del viaggiatore, Guida operativa del 31 luglio 2025, mediante la quale si riassumono le misure inerenti al complesso quadro normativo che regola il transito di persone, merci e capitali, non solo rispetto all’accertamento dei tributi, ma altresì con riguardo ai profili relativi alle funzioni di sicurezza, tutela sanitaria e contrasto al riciclaggio come pure quello nei confronti dei prodotti contraffatti.

Il documento in analisi, suddiviso in due sezioni relative, rispettivamente, ai viaggi intra-unionali e a quelli da e/o verso Paesi terzi, offre al viaggiatore un supporto di pronto utilizzo al fine di meglio comprendere le misure di compliance cui il viaggiatore stesso deve ritenersi assoggettato, riportando al contempo le regole e le procedure da seguire per lo sdoganamento dei beni che i viaggiatori sovente portano con loro durante siffatti viaggi.

2. I viaggi nel territorio unionale

Nonostante il principio di libera circolazione vigente a far data dal 1° gennaio 1993, il quale garantisce ai viaggiatori che si muovono all’interno del territorio dell’Unione Europea di portare con sé le merci regolarmente acquistate senza la necessità di dar seguito a particolari adempimenti, il movimento di beni all’interno del territorio unionale rimane, per certi aspetti, soggetto a specifiche eccezioni di natura fiscale o comunque legate a questioni concernenti la pubblica sicurezza.

Gli oggetti e i generi di consumo

Invero, la circolazione di determinate tipologie di beni quali, ad esempio, tabacchi lavorati e bevande alcoliche, è vincolata al rispetto di parametri di tipo quantitativo relativi agli acquisti effettuati da parte dei soggetti privati.

Sussistono altresì ulteriori indicatori, come le modalità di trasporto o l’attività commerciale svolta dal detentore della merce, che potrebbero far presumere la natura commerciale dello scopo d’acquisto di detti prodotti in luogo del loro utilizzo privato.

Ebbene, per i citati prodotti, i quali sono soggetti ad accisa, la circolazione in ambito unionale non è quantitativamente illimitata bensì questa deve avvenire nel rispetto delle soglie quantitative di seguito riportate, le quali rappresentano parametri indicativi che stabiliscono una presunzione iuris tantum di destinazione non commerciale, con la conseguente necessità di dover supportare la circolazione dei descritti beni con una serie di documenti amministrativi di accompagnamento:

La valuta

La circolazione di denaro contante o altri valori è libera per importi complessivi non superiori alla somma di euro 10.000,00, mentre per importi pari o superiori alla predetta somma il viaggiatore dovrà compilare, sottoscrivere e depositare un’apposita dichiarazione esclusivamente presso i competenti uffici doganali al momento dell’entrate (o, a seconda dei casi, all’uscita) dal territorio dello Stato. L’omessa dichiarazione o la sua inesattezza e/o incompletezza integrerà, in capo al soggetto obbligato, una condotta lesiva della normativa valutaria con la susseguente applicazione a suo carico delle seguenti misure, parametrate al valore della valuta trasportata in eccedenza:

In entrambi i casi sono previsti un minimo edittale della sanzione pari a euro 900,00 in caso di omessa dichiarazione e di euro 500 in caso di dichiarazione inesatta e/o incompleta; mentre, in entrambi i casi, è parimenti previsto un massimo edittale della sanzione comminabile pari a euro 1.000.000,00. Le sanzioni sono irrogate dal Mef, sulla base del verbale di constatazione e sequestro redatto dalla Guardia di finanza o del competente Ufficio dell’Adm. L’importo sequestrato in misura eccedente la sanzione applicata è restituito agli aventi diritto su richiesta di quest’ultimi, da esperire entro cinque anni a decorrere dalla data del sequestro.

Il trasgressore può estinguere l’illecito richiedendo l’ammissione all’istituto dell’oblazione, effettuando un pagamento in misura ridotta che, se disposto immediatamente presso l’ufficio dell’Autorità doganale o presso la Guardia di finanza, evita la misura del sequestro amministrativo. Anche in tal caso, devono distinguersi due diverse casistiche:

• omessa dichiarazione; in questo caso l’oblazione è pari al 15% dell’eccedenza qualora questa non sia superiore a euro 10.000,00; al 30% dell’eccedenza se questa risulta compresa tra euro 10.000,00 ed euro 40.000,00, con un minimo di euro 500,00;

• dichiarazione inesatta o incompleta; in tale ipotesi l’oblazione varia dal 10% al 30% della differenza tra trasportato e dichiarato, a seconda dell’entità dell’eccedenza, con un importo minimo di euro 300,00.

Il soggetto obbligato potrà comunque pagare il dovuto entro il termine di dieci giorni dalla violazione, senza però godere dei benefici prospettati nel caso di pagamento immediato.

L’accesso all’oblazione è in ogni caso precluso se l’importo eccedente risulti essere di importo superiore a euro 40.000,00 o se il soggetto sanzionato abbia fruito del medesimo beneficio nei cinque anni precedenti la contestazione della violazione.

Gli animali e le specie protette

L’introduzione in Italia di cani, gatti e furetti provenienti da Paesi membri è consentita a condizione che gli esemplari abbiano più di tre mesi di età, salvo deroghe specifiche. È altresì obbligatorio che detti animali non superino il numero complessivo di cinque unità e che siano accompagnati dall’apposito passaporto veterinario rilasciato da un veterinario autorizzato dalle competenti Autorità del Paese di provenienza, contenente i dati identificativi dell’animale (quali, a titolo esemplificativo, il tatuaggio a marchio o il microchip), del proprietario e l’attestazione della vaccinazione antirabbica in corso di validità. Per viaggi verso Malta, Irlanda e Finlandia è altresì richiesto uno specifico trattamento antiparassitario, da eseguire tra le 24 e le 120 ore prima della partenza. In caso di non conformità ai requisiti disposti, l’Autorità competente potrà disporre il respingimento o l’isolamento in quarantena dell’animale. Per ciò che concerne le altre specie di animali (come, ad esempio, uccelli, pesci, ecc.), sempre nel rispetto della normativa Cites, ciascuno Stato membro stabilisce le proprie condizioni di ingresso; sotto questo aspetto si evidenzia che l’introduzione in Italia non richiede certificazioni specifiche.

Per quanto concerne invece le specie protette di flora e fauna, il commercio internazionale di queste categorie e dei loro prodotti derivati è disciplinato dalla Convenzione di Washington sul commercio internazionale delle specie di fauna e flora selvatiche minacciate di estinzione (Cites). L’introduzione di animali rientranti nella definizione di specie protetta e delle altre specie esplicitamente elencate nella citata Convenzione è vincolata all’esibizione della prova della loro legale acquisizione, oltre che del relativo certificato sanitario.

È, inoltre, assolutamente vietata l’introduzione a fini commerciali di specie in pericolo di estinzione iscritte all’Appendice I della Cites. Analogamente, l’importazione di piante riconosciute come specie protette è subordinata al possesso di un certificato autorizzativo appositamente rilasciato dalla competente Autorità del Paese d’origine; inoltre, anche in siffatto caso, viene espressamente sancito il divieto d’introduzione di tali specie a fini commerciali. I prodotti derivati dalle descritte specie protette (quali, ad esempio, avorio, corallo, pellicce, ecc.) devono anch’essi essere accompagnati dalla necessaria certificazione Cites; si evidenzia altresì che il commercio intra-unionale di oggetti in avorio è sospeso, salvo eccezioni per strumenti musicali o pezzi di antiquariato anteriori al 1947, per le quali è comunque richiesto l’ottenimento del relativo certificato Citesa. Dal punto di vista sanzionatorio, le violazioni delle prescrizioni statuite dalla suddetta Convenzione, nel caso di trasgressioni aventi ad oggetto l’utilizzo privato delle specie protette e dei loro derivati, variano da euro 1.032,00 a euro 9.296,00, corredate dal sequestro da parte delle Forze dell’Ordine ed eventuale confisca disposta dall’Autorità giudiziaria.

I beni culturali

Il viaggiatore proveniente da un Paese membro dell’Unione Europea che intenda introdurre beni culturali nel territorio nazionale deve previamente ottenere dalla competente Autorità del Paese di provenienza l’apposita certificazione necessaria affinché il bene possa uscire dal territorio di riferimento. Inoltre, l’interessato dovrebbe rivolgersi anche agli Uffici Esportazione del ministero della Cultura per il rilascio del certificato di avvenuta spedizione. Non è invece richiesto alcun titolo per l’introduzione di opere realizzate da meno di 50 anni o realizzate da artisti viventi. Per l’uscita di beni culturali dall’Italia, inclusi nel novero del patrimonio nazionale dei beni di valore, è necessario il rilascio, da parte dell’Ufficio Esportazione del ministero della Cultura, dell’attestato di libera circolazione, che costituisce titolo in via alternativa per:

• l’uscita definitiva;

• circolazione temporanea, con obbligo di rientro nel territorio nazionale.

Per le opere recenti o realizzate da artisti viventi, è sufficiente un’autocertificazione timbrata dal citato Ufficio e supportata da idonea documentazione fotografica.

Le armi

La normativa di settore vieta l’introduzione di armi da fuoco, da taglio o improprie, salvo il possesso di un permesso rilasciato dalle Autorità competenti.

I mezzi di trasporto

L’acquisto di mezzi di trasporto nuovi all’interno del territorio unionale è soggetto al pagamento dell’Iva nel Paese di destinazione, anche se l’operazione avviene tra privati. Sono considerati nuovi, ai fini fiscali, i mezzi di trasporto che rispondono anche ad uno solo dei seguenti requisiti:

• veicolo con motore superiore a 48 cc o potenza superiore a 7,2 kW, con percorrenza inferiore ai 6.000 km o ceduti entro sei mesi dalla prima immatricolazione o da altro adempimento equipollente;

• imbarcazioni di lunghezza inferiore ai 7,5 m, con tempo di navigazione inferiore alle 100 ore o cedute entro tre mesi dalla prima immatricolazione o da altro adempimento equipollente;

• aeromobili di massa inferiore ai 1.555 kg, con ore di volo inferiori alle 40 o ceduti entro tre mesi dalla prima immatricolazione o da altro adempimento equipollente.

Per i mezzi di trasporto usati, sempre sotto il profilo fiscale, il privato paga l’IVA nello Stato del venditore se quest’ultimo è soggetto passivo d’imposta nel Paese membro presso cui è stabilito; se invece sia il venditore che il compratore sono soggetti privati, non avviene alcuna imposizione fiscale. Infine, se la compravendita dei mezzi di trasporto, tanto nuovi quanto usati, avviene tra soggetti esercenti attività d’impresa o professionisti, questi sono tenuti all’osservanza della disciplina intracomunitaria.

3. I viaggi da e/o verso paesi extra-unionali

La seconda parte della Carta doganale del viaggiatore è dedicata alla disciplina regolante l’ingresso e l’uscita dal territorio dell’Unione europea da parte dei viaggiatori proveniente da o in partenza verso Paesi extra-unionali, illustrando le disposizioni doganali applicabili ai beni trasportati dagli stessi.

Gli oggetti e i generi di consumo

Gli effetti personali di valore portati dal soggetto viaggiatore verso Paesi terzi devono essere accompagnati da idonea documentazione giustificativa (come, ad esempio, la ricevuta d’acquisto), tesa a comprovare, durante i relativi controlli, il loro regolare acquisto. In mancanza, è possibile ed opportuno produrre presso l’Ufficio doganale di partenza, una dichiarazione di possesso da esibire al rientro.

In caso di importazione, sono esentati dal pagamento dei relativi diritti doganali i beni che il viaggiatore proveniente da un Paese terzo porta con sé all’interno del proprio bagaglio personale, a condizione che quest’importazione abbia carattere occasionale, i beni siano destinati a uso personale o familiare ed il loro valore complessivo non superi l’importo di euro 300,00 per viaggiatore o di euro 430,00 per arrivi via aerea o marittima. Tali limiti si riducono ad euro 150,00 per i minori di 15 anni, in via indipendente dal mezzo di trasporto utilizzato. Se il valore delle merci supera la citate soglie valoriali, il viaggiatore è tenuto al pagamento dei relativi diritti computati sul valore complessivo dei beni stessi. Inoltre, è possibile depositare in dogana beni eccedenti il valore di franchigia per un periodo massimo di 90 giorni, decorso tale termine senza che nessuno abbia provveduto al ritiro dei beni, questi si ritengono acquisiti all’erario.

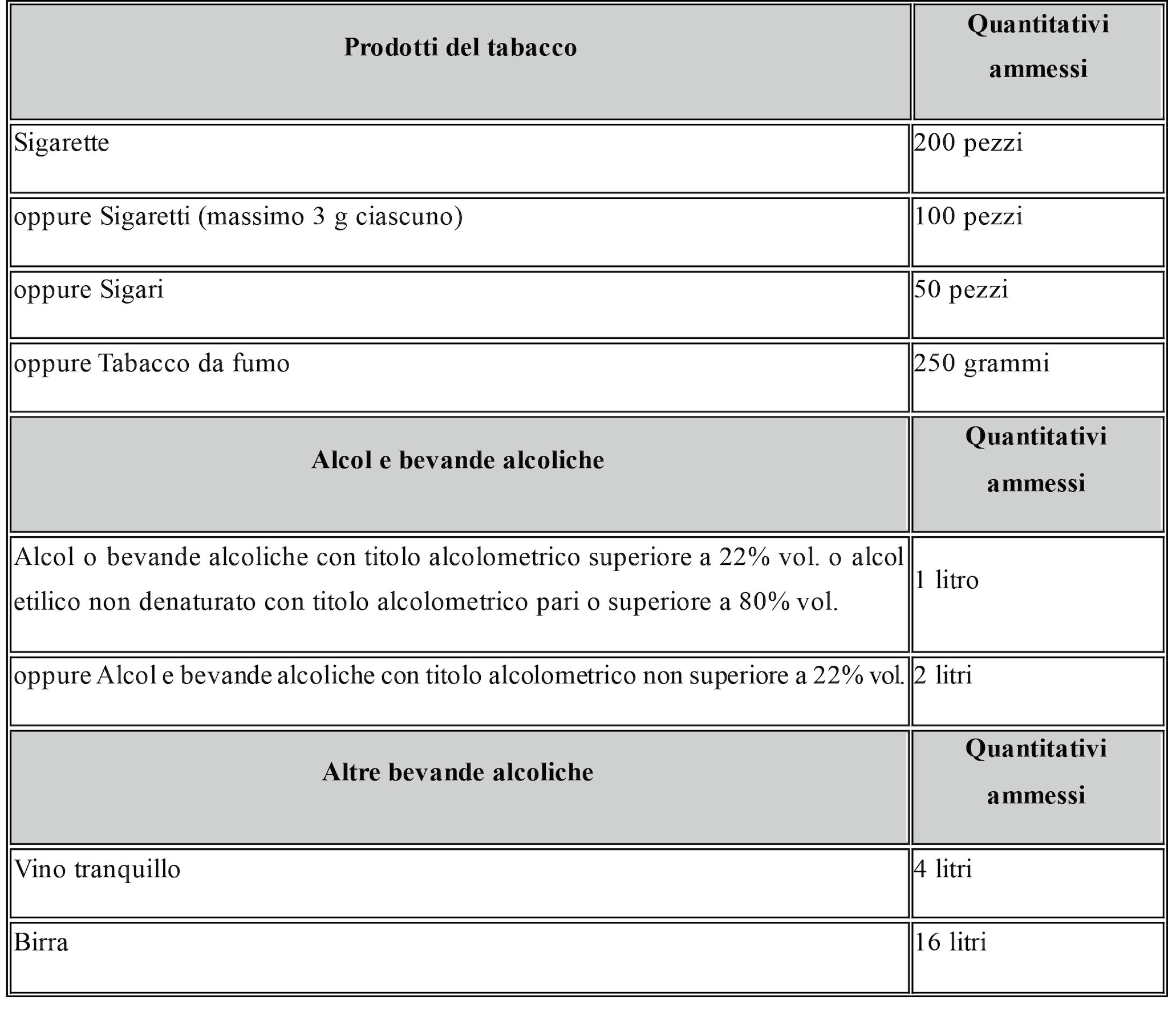

Con riferimento ai prodotti soggetti ad accise, in particolare per tabacchi, alcol e bevande alcoliche, sono previste le seguenti franchigie:

L’esenzione non si applica ai minori di 17 anni.

Per quanto riguarda l’esportazione, non sussistono limiti di valore o quantità all’esportazione di merci a seguito del viaggiatore. Tuttavia, i viaggiatori domiciliati fuori dal territorio unionale possono ottenere lo sgravio o il rimborso dell’Iva sui beni acquistati nel territorio nazionale, ciò però a condizione che:

• il valore dei beni acquistati, risultante da ogni fattura, sia superiore alla somma di euro 70,00, Iva inclusa;

• la merce sia destinata all’utilizzo uso personale o familiare e trasportata nei bagagli personali;

• sulla fattura siano riportati la descrizione della merce, i dati del viaggiatore, i riferimenti di un documento di riconoscimento, ciò al fine di comprovare l’effettiva residenza o domicilio fuori dal territorio unionale;

• l’uscita dei beni dal territorio unionale avvenga entro il terzo mese dalla data di emissione della fattura;

• il venditore riceva la fattura corredata dal c.d. “visto doganale” entro il quarto mese successivo all’avvenuto acquisto, qualora l’uscita del viaggiatore dal territorio unionale sia avvenuta da uno Stato membro diverso dall’Italia.

Da ultimo, si evidenzia che le fatture tax free devono essere emesse esclusivamente in formato elettronico. La loro convalida avviene in modo digitale, direttamente presso i punti di uscita dal territorio nazionale, attraverso il sistema Otello. Al momento dell’acquisto, il viaggiatore deve verificare che sulla copia della fattura sia presente il codice richiesta, che certifica l’avvenuto inserimento del documento nel sistema, e che tutti i dati personali – in particolare il numero e la nazionalità del passaporto o di un documento equivalente – siano corretti. Per ottenere il rimborso o lo sgravio dell’Iva, la merce acquistata deve essere esibita all’Ufficio doganale qualora venga richiesto un controllo, tuttavia, il beneficio può essere riconosciuto anche per beni che non vengono portati nel bagaglio personale, ma che vengono spediti come bagaglio non accompagnato al domicilio estero del proprietario. In questo caso, i beni vengono affidati a una compagnia aerea per la spedizione e sono accompagnati da una Lettera di trasporto aereo (Lta) ed il visto digitale doganale, necessario per ottenere l’esenzione, viene rilasciato solo se la merce descritta nella Lta corrisponde esattamente a quella indicata nella fattura, se mittente e destinatario coincidono e se sulla Lta sono riportati gli stessi dati del documento di riconoscimento presenti sulla fattura. Un’attenzione particolare è riservata ai viaggiatori che possiedono un biglietto unico con doppia carta d’imbarco; in questi casi, il visto doganale necessario per il rimborso Iva può essere richiesto direttamente presso l’aeroporto italiano di partenza, anche se la destinazione finale si trova al di fuori dell’Unione europea.

Infine, si sottolinea che esistono società specializzate, note come società c.d. “tax free”, che offrono un servizio di rimborso immediato dell’Iva al momento dell’uscita dei beni dal territorio unionale, deducendo una commissione direttamente dall’importo rimborsato al viaggiatore. Diviene necessario ricordare altresì che gli Uffici doganali non effettuano mai direttamente i rimborsi Iva, ma si limitano esclusivamente a verificare e convalidare la regolarità delle operazioni.

La valuta

Il trasporto di denaro contante o valori assimilati da e verso Paesi extra-UE segue le medesime regole sancite per i viaggi intra-unionali, già descritte al paragrafo 2.2.

Gli animali e le specie protette

Nel contesto dei viaggi da e verso Paesi extra-unionali, l’ingresso sul territorio nazionale di cani, gatti e furetti segue le medesime regole previste per i viaggiatori che si spostano all’interno del territorio unionale, con la sola ulteriore previsione che, con esclusivo riguardo a taluni Paesi terzi, la normativa impone anche la titolazione anticorpale antirabbica da effettuarsi tre mesi prima del viaggio. Un regime più stringente è riservato agli uccelli da compagnia, la cui introduzione è ammessa nel limite massimo di cinque esemplari, previa esibizione di un idoneo certificato sanitario, inoltre, Tali animali possono entrare solo attraverso i c.d. “Posti di controllo frontalieri” (Pcf), dove è obbligatoria la notifica preventiva dell’arrivo e la visita veterinaria all’ingresso.

L’ordinamento unionale, con il regolamento (Ue) 2019/2122, vieta l’importazione da Paesi terzi (salvo Andorra, Islanda, Liechtenstein, Norvegia, San Marino e Svizzera) di carni, latte e prodotti derivati non accompagnati da certificazione sanitaria. Anche in questo caso, si renderà necessaria la presentazione e la susseguente ispezione della merce presso i Pcf.

Il regolamento ammette, tuttavia, alcune deroghe, consentendo l’importazione di:

• carne e latte, per un massimo di 10 kg, provenienti dalle Isole Færøer o dalla Groenlandia;

• latte in polvere e alimenti per lattanti o alimenti a fini medici speciali, fino ad un massimo di 10 kg se provenienti dalle Isole Færøer e dalla Groenlandia o 2 kg se provenienti da altri Paesi, purché confezionati, non refrigerati e destinati alla vendita diretta;

• quantità esigue di prodotti della pesca per consumo personale, purché eviscerati, oppure prodotti dello stesso tipo trasformati o preparati, fino ad un massimo di 20 kg 8anche in questo caso vige l’esenzione per i prodotti delle Isole Færøer e dalla Groenlandia;

• miele, molluschi e lumache per consumo personale, fino a d un massimo di 10 kg a persona per i prodotti delle Isole Færøer e della Groenlandia o 2 kg per quelli provenienti da altri Paesi;

• prodotti da forno, cioccolato, pasta o caramelle non contenenti prodotti a base di carne.

La violazione delle prescrizioni comporta sequestro e distruzione delle merci, a spese del trasgressore. È altresì vietata l’importazione di vegetali e prodotti vegetali in assenza di certificato fitosanitario; per i vegetali destinati al consumo personale il limite è di 5 kg per prodotti freschi e 2 kg per prodotti secchi.

Un regime particolare è previsto per i prodotti ittici di pregio: il caviale può essere importato senza documentazione fino a 125 grammi per viaggiatore, oltre i quali è obbligatorio il certificato Cites; per le uova di salmone confezionati in barattoli o in pasta spalmabile l’esenzione è invece ammessa fino a 20 kg.

La disciplina concernente le specie protette è quella prevista per i viaggi intra-unionali e che fa perno sulla convenzione Cites.

I beni culturali

Dal 28 giugno 2025 è operativo il sistema digitale ICG-Import Cultural Goods, introdotto dal Regolamento (Ue) 2019/880, per l’importazione di beni culturali provenienti da Paesi terzi, con riferimento ai beni ricompresi negli Allegati B e C allo stesso Regolamento. Alla luce della citata disciplina, per l’importazione dei beni culturali, è necessario:

• ottenere una licenza di importazione rilasciata dal Ministero della Cultura, per i c.d. “beni sensibili” (come, a mero titolo esemplificativo, i reperti archeologici);

• presentare una dichiarazione di legittimità dell’esportazione per beni di minore rilievo.

È inoltre assolutamente vietata e perseguibile penalmente l’introduzione di beni culturali, elencati nell’Allegato A del predetto Regolamento, rimossi illegalmente dal Paese d’origine.

La disciplina inerente all’esportazione verso Paesi extra-Ue varia a seconda della tipologia del bene culturale:

• per i beni culturali compresi nel regolamento (Ce) 116/2009, serve la licenza di esportazione (definitiva o temporanea) rilasciata dall’Ufficio Esportazione del Ministero della Cultura, congiuntamente al relativo attestato di libera circolazione o di circolazione temporanea;

• per gli altri beni culturali del patrimonio nazionale serve l’autorizzazione nazionale all’esportazione, cioè il c.d. attestato di libera o di temporanea circolazione, rilasciata dallo stesso Ufficio. In caso contrario, l’interessato dovrà autocertificare che non vigono i predetti obblighi per quel determinato bene;

• per le opere di autori viventi o realizzate da meno di 50 anni l’esportazione è libera, l’interessato avrà però l’onere di comprovare al competente Ufficio Esportazione del Ministero della Cultura la prova della sussistenza di tali presupposti, mediante il rilascio di apposita autocertificazione che, munita del timbro di detto Ufficio in segno di avvenuta presentazione, sarà presentata all’Ufficio doganale all’atto dell’uscita dal territorio nazionale.

I medicinali

L’introduzione di farmaci ad uso personale è ammessa solo per quantità compatibili con la durata del soggiorno e previa esibizione di regolare prescrizione medica, contenente il dosaggio. L’inosservanza può comportare sequestro e sanzioni sanitarie.

3.6. Merci contraffatte

È vietata l’introduzione o esportazione di merci contraffatte, la cui violazione è penalmente perseguibile o, nei casi meno gravi, soggetta all’irrogazione di sanzioni amministrative.

I controlli doganali e i pagamenti

Nei viaggi aerei:

• in partenza, i controlli e le formalità doganali sono effettuati nell’aeroporto di partenza anche qualora l’aereo faccia scalo in un Paese unionale prima di proseguire per la sua destinazione extra-Ue. In caso di trasbordo su altro aereo prima dell’uscita dal territorio dell’Unione europea, i controlli del bagaglio a mano si svolgono presso l’aeroporto di transito;

• in arrivo, i controlli vengono esperiti nel Paese unionale d’arrivo, salvo prosecuzione con volo intracomunitario, in cui il controllo dei bagagli avviene all’aeroporto finale.

Per ciò che concerne il pagamento dei tributi, questi possono essere versati con pagamento a mezzo di carta elettronica direttamente presso gli uffici doganali o tramite lo strumento OPERA, che esegue i pagamenti tramite la piattaforma PagoPA. Si precisa che nessuna commissione è dovuta fino alla somma di Euro 5.164,00; oltre tale importo, si applicano aliquote dallo 0,61% all’1,73% a seconda del circuito.