1. Revisione del sistema delle detrazioni di imposta

L’articolo 1 della legge di Bilancio 2025, con decorrenza dal 1° gennaio 2025, ha riassettato significativamente il sistema delle detrazioni Irpef in attuazione della delega fiscale.

Per garantire uniformità di applicazione delle nuove disposizioni, è stata emanata dall’agenzia delle Entrate la circolare del 29 maggio 2025, n. 6/E, che detta le istruzioni operative.

Le novità possono essere raggruppate in tre categorie fondamentali:

- limiti alla fruizione delle detrazioni di imposta;

- detrazioni per la frequenza scolastica;

- detrazioni per il mantenimento dei cani guida.

Si segnala che è stato introdotto l’articolo 16 ter nel Tuir ed è stato parzialmente revisionato l’articolo 15 del Tuir.

ATTENZIONE

Gli sconti di imposta possono essere fruiti in sede di presentazione della dichiarazione dei redditi tramite il modello 730 o il modello Redditi a partire dal 2026.

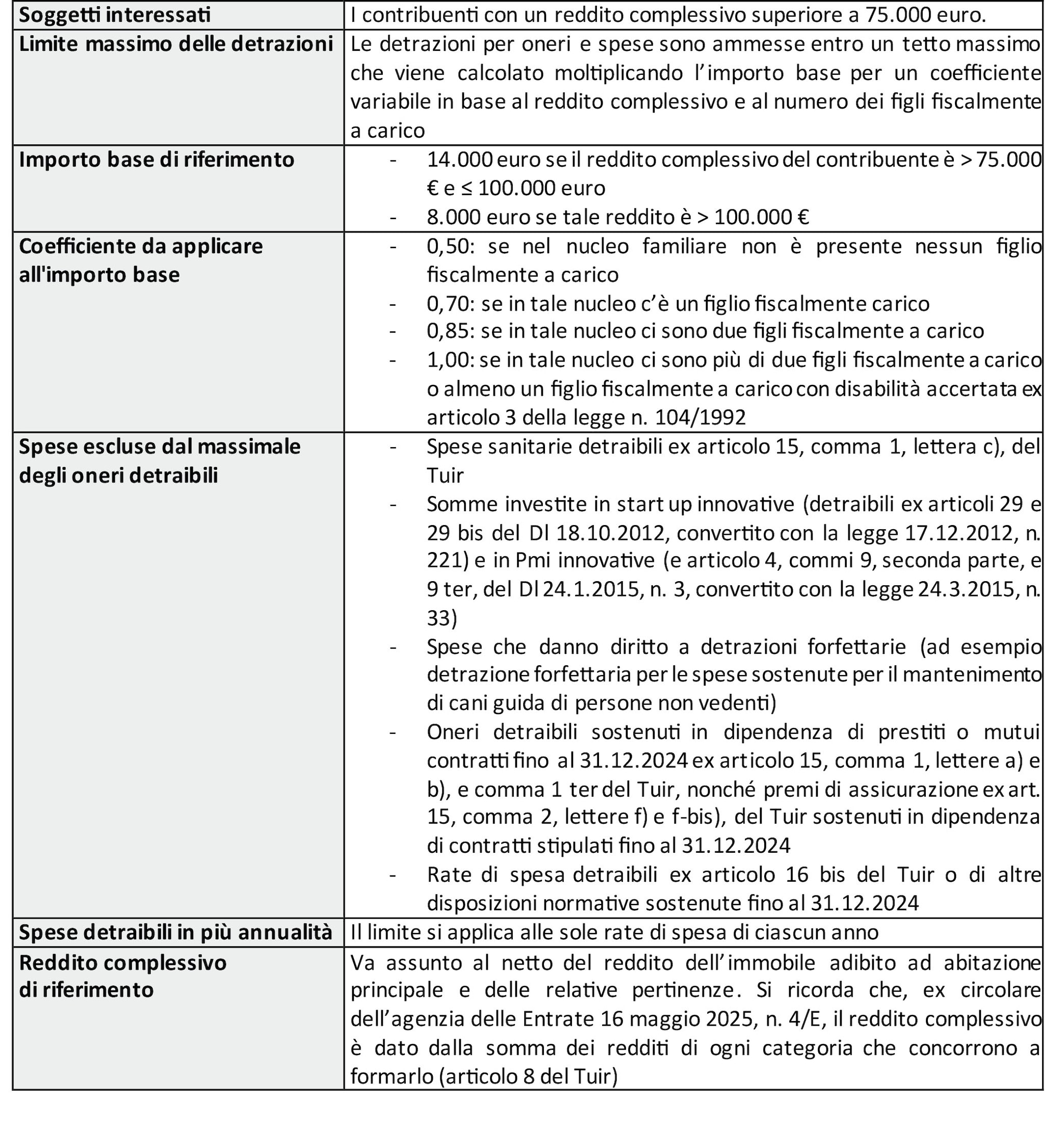

2. Fissazione dei limiti alle detrazioni Irpef

L’articolo 16 ter del Dpr 917/1986 ha per oggetto il riordino delle detrazioni fiscali per i redditi delle persone fisiche e quindi per i soggetti passivi Irpef.

A partire dal 1° gennaio 2025, per i soggetti persone fisiche che hanno un reddito superiore ai 75.000 euro, sono previsti alcuni tetti soglia per la fruizione della detrazione dell’imposta sui redditi. Si utilizza un meccanismo di calcolo che si basa su due parametri quali il reddito complessivo del contribuente e il numero dei figli che sono fiscalmente a carico.

È possibile fruire delle detrazioni per gli oneri e per le spese sostenute nell’interesse del coniuge non legalmente ed effettivamente separato nonché di ogni figlio (compresi i figli nati fuori dal matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto) e degli ascendenti conviventi.

All’aumentare del reddito complessivo del contribuente diminuisce progressivamente l’ammontare massimo degli oneri e delle spese detraibili per tutelare le famiglie numerose o con figli con disabilità accertata ex articolo 3 della legge 5 febbraio 1992, n. 104.

In pratica l’ammontare massimo delle spese che danno diritto alla detrazione si ottiene moltiplicando l’importo base determinato in base al reddito complessivo del contribuente per un coefficiente crescente in base al numero di figli presenti nel nucleo familiare del contribuente fiscalmente a carico e ai sensi dell’articolo 12, comma 2, del Tuir secondo le regole contenute nella tabella di seguito esposta.

Criteri di computo del reddito complessivo

Il reddito complessivo del contribuente, ai sensi delle precisazioni contenute nella circolare dell’agenzia delle Entrate 16 maggio 2025, n. 4/E, è dato dalla somma dei redditi di ogni categoria che concorrono a formarlo e va assunto al netto del reddito dell’immobile adibito ad abitazione principale e delle relative pertinenze.

Si rileva che non rientrano nel computo dell’ammontare complessivo detraibile, in particolare (articolo 16 ter, commi 4 e 5, del Tuir):

- Spese sanitarie ex articolo 15, comma 1, del Tuir;

- Investimenti detraibili in start up e Pmi innovative;

- Interessi passivi su mutui (articolo 15, comma 1, lettere a) e b), e 1 ter), stipulati fino al 31 dicembre 2024;

- Premi di assicurazione (articolo 15, comma 1, lettera f) e f bis), riferiti a contratti stipulati fino al 31 dicembre 2024;

- Rate annuali di spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici sostenute fino al 31 dicembre 2024.

Sintesi sulle regole da utilizzare per applicare i limiti alle detrazioni a norma del nuovo articolo 16 ter del Dpr n. 917/1986

Esempio 1

Una persona fisica nel 2025 ha il coniuge e il figlio entrambi a carico e ha conseguito un reddito complessivo pari a euro 80.000. Gli oneri e le spese detraibili sono pari a euro 4.000 e consistono in spese di istruzione secondaria superiore per il figlio a carico pari a euro 2.000 e in oneri sostenuti in dipendenza di mutui per l’acquisto dell’abitazione principale stipulati dopo i il 31 dicembre 2024 per euro 2.000. A quanto ammonta in totale la detrazione di imposta che spetta al contribuente?

Ex articolo 16 ter del Tuir, l’ammontare massimo degli oneri e delle spese detraibili è pari a euro 9.800 (14.000 x 0,70). La detrazione d’imposta spetta nella misura del 19% per entrambe le tipologie di spese detraibili.

Il contribuente può detrarre gli importi di:

- euro 380 (2.000 x 19%);

- per il residuo consentito pari a euro 7.800 (9.800 – 2.000), le spese per l’istruzione non universitaria del figlio di euro 380 (2.000 x 19%).

Il totale della detrazione spettante è pari a euro 760.

Esempio 2

Una persona fisica nel 2025 ha il coniuge a suo carico, ma nessun figlio a carico. Nello stesso anno ha conseguito un reddito complessivo pari a euro 95.000. Gli oneri e le spese detraibili sono pari a euro 9.000 e consistono in spese per ristrutturazione edilizia pari a euro 90.000 sostenuti prima dell’1 gennaio 2025 (rata di spesa annuale detraibile pari a euro 9.000). A quanto ammonta in totale la detrazione di imposta che compete al contribuente?

Ex articolo 16 ter del Tuir, l’ammontare massimo degli oneri e delle spese detraibili è pari a euro 7.000 (14.000 x 0,50).

La detrazione d’imposta sugli oneri indicati spetta nella misura del 50%.

Il contribuente può detrarre euro 4.500 (9.000 x 50%)

Il totale della detrazione spettante è pari a euro 4.500

3. Detrazione delle spese per la frequenza scolastica

Dal 2025 viene elevato a euro 1.000 il tetto massimo annuo delle spese sostenute per la frequenza scolastica per alunno o studente in base al disposto dell’articolo 15, comma 1, lettera e bis, del Tuir.

In precedenza, dall’anno 2019, l’importo annuo consentito era di 800 euro per ogni alunno o studente.

Rientrano in tale ambito le spese per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado del sistema nazionale di istruzione in base all’articolo 1 della legge 10 marzo 2000, n. 62 e successive modificazioni e integrazioni.

Non è stata invece modificata la percentuale di sconto che rimane ferma al 19%.

Attenzione

Rimangono valide in quanto compatibili le delucidazioni fornite da ultimo in ordine temporale dalla circolare dell’agenzia delle Entrate 19 giugno 2023, n. 14/E.

4. Bonus fiscali per i non vedenti per il mantenimento dei cani guida

È stato riassettato l’articolo 15 del Dpr n. 917/1986, con l’introduzione di una detrazione forfettaria più consistente rispetto al passato.

Dall’imposta lorda è detraibile nella misura forfettaria di euro 1.100 la spesa sopportata dai non vedenti per far fronte al mantenimento dei cani guida.

In precedenza, il limite massimo su cui calcolare lo sconto ammontava a 1.000 euro.

Infine, è stata eliminata la parte della norma che stabiliva l’attribuzione delle detrazioni entro i limiti di spesa di euro 290.000 € annui a decorrere dall’anno 2021.

Anche in questa fattispecie, restano valide in quanto compatibili i chiarimenti dettati dalla circolare dell’agenzia delle Entrate 19 giugno 2023, n. 14/E.

Dal momento che si tratta di una detrazione forfettaria è del tutto irrilevante la spesa effettivamente sostenuta dai non vedenti per il mantenimento dei cani guida.

Ne consegue che tale spesa non partecipa alla quantificazione del tetto massimo degli oneri e delle spese ammesse in detrazione ai fini dell’articolo 16 ter del Tuir per i contribuenti aventi un reddito complessivo superiore a euro 75.000 nell’anno di riferimento.

Da ultimo, la detrazione di imposta è riconosciuta nella misura di seguito indicata (articolo 15, comma 3 bis, del Tuir):

- nella sua interezza ai titolari di un reddito complessivo fino a euro 120.000;

- per la parte corrispondente al rapporto tra l’ammontare di euro 240.000, diminuito del reddito complessivo, e quello di euro 120.000, quando il reddito complessivo supera l’ammontare di euro 120.000;

Si ricorda che il reddito complessivo va considerato al netto del reddito dell’unità immobiliare adibita ad abitazione principale e di quello delle relative pertinenze ai sensi dell’articolo 15, comma 3 ter, del Tuir