Le misure temporanee di sostegno alla liquidità delle imprese previste dall’articolo 13 del Dl 23/2020 (decreto liquidità) e finalizzate al potenziamento del Fondo centrale di garanzia per le Pmi possono rappresentare un’opportunità anche per l’ottimizzazione finanziaria dei prestiti bancari a breve o medio/lungo termine già in essere.

In base all’articolo 13, comma 1, lettera e) del decreto sono infatti ammessi alla garanzia del Fondo, nella misura dell’80% per le garanzie dirette e del 90% per le garanzie di riassicurazione (a condizione che le sottostanti garanzie dirette non superino la percentuale massima dell’80%), le operazioni di finanziamento finalizzate alla rinegoziazione del debito del soggetto beneficiario, purché il nuovo finanziamento preveda l’erogazione di credito aggiuntivo in misura pari ad almeno il 10 per cento.

Il credito erogato potrebbe quindi essere utilizzato in parte per ripagare il debito esistente e, per l’eccedenza, per far fronte alle esigenze connesse alla crisi economica causata dal Covid-19 con una logica di utilità sia per le imprese sia per le banche, esposte a un minor rischio pur a fronte di un maggior importo erogato.

L’accesso a un ulteriore finanziamento andrà tuttavia preventivamente valutato in considerazione di due fattori:

● la sostenibilità del debito rispetto alla situazione patrimoniale della società richiedente;

● la sostenibilità degli interessi passivi nei piani economico-finanziari aggiornati in funzione dell’andamento del settore e del mercato di riferimento dell’impresa.

Se, infatti, è ragionevole ritenere che dalla rinegoziazione la società possa spuntare un tasso di interesse più favorevole rispetto al passato, anche alla luce del recente andamento dei tassi, è altrettanto vero che l’incremento dell’importo erogato genererebbe ulteriori oneri finanziari che peseranno comunque sul conto economico.

L’altro aspetto da non trascurare riguarda la possibilità di accesso alle misure di sostegno alla liquidità da parte delle Pmi appartenenti ad un gruppo. In queste situazioni, infatti, è richiesta una verifica puntuale dei rapporti infragruppo, dei legami con società collegate e associate e l’indicazione dei valori consolidati da riportare nella documentazione da presentare all’intermediario e da indicare nell’allegato 4 del modulo di richiesta che contiene le informazioni e le dichiarazioni che devono essere rilasciate dal legale rappresentante dell’impresa ai fini dell’ammissione alla garanzia del Fondo.

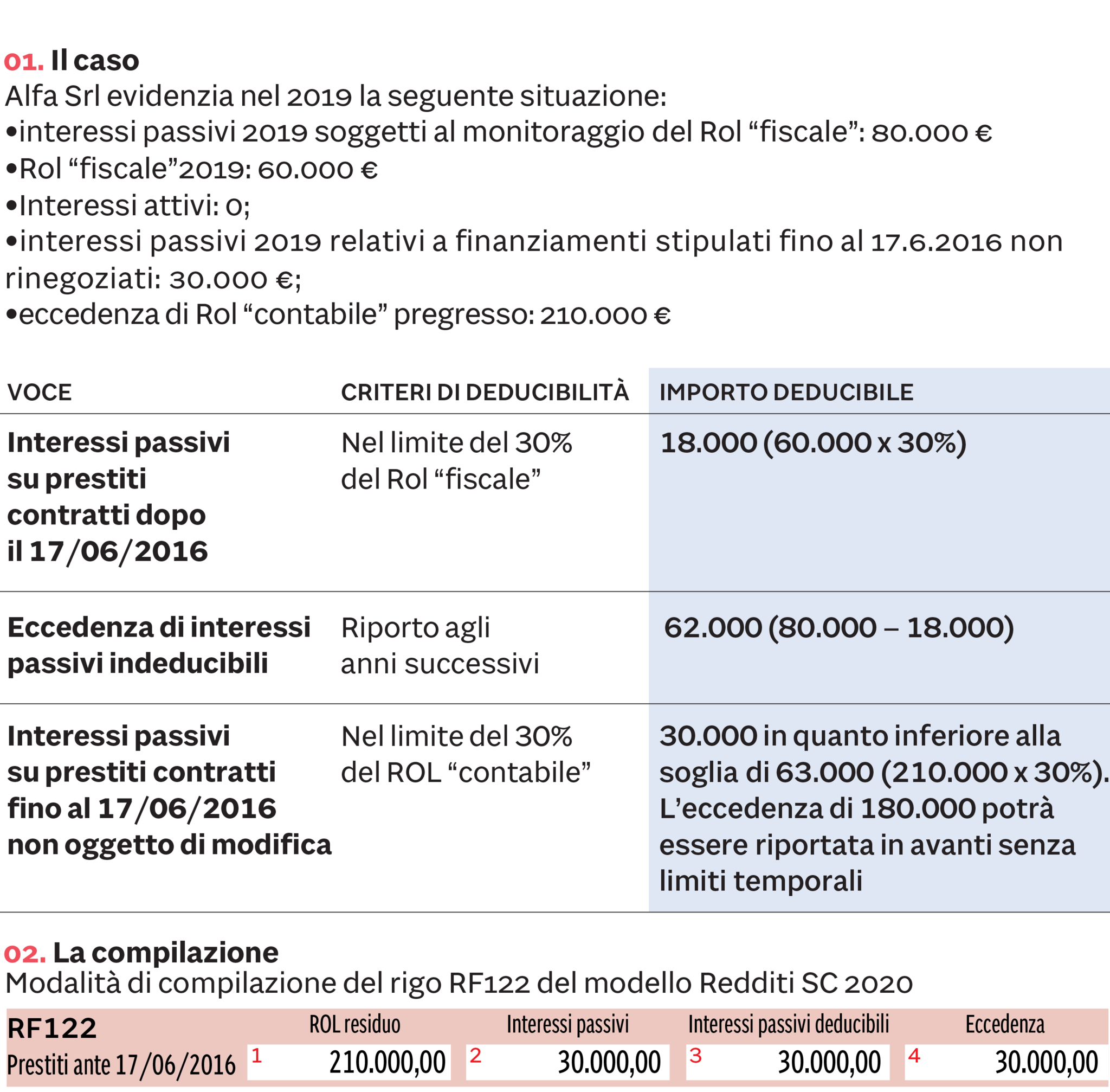

Sotto l’aspetto fiscale, invece, l’opportunità di rinegoziazione del debito merita un’adeguata verifica circa la deducibilità degli interessi passivi mediante l’utilizzo delle eccedenze di Rol maturate fino al 31 dicembre 2018 (si veda anche l’articolo di Paolo Meneghetti sul Sole 24 Ore di lunedì 4 maggio). In base all’articolo 96 del Tuir, per i soggetti Ires gli interessi passivi eccedenti la somma di quelli attivi registrati in un determinato periodo d’imposta e di quelli riportati da periodi precedenti sono deducibili nel limite del 30% del Rol. Per le aziende che, quindi, per via della crisi, registreranno un Rol minimo o negativo, la deducibilità sarà ridotta all’osso, poiché limitata solo entro la quota degli interessi attivi rilevanti. L’unica possibilità di ampliare la quota di interessi deducibile sarebbe quella di sfruttare, ove disponibili, le eccedenze di Rol degli anni precedenti e non utilizzate. Va però considerato un aspetto. Dal 2019, in base al Dlgs 142/2018 attuativo della direttiva 2016/1164/Ue (direttiva Atad), il Rol deve essere calcolato non più avendo a riferimento gli importi iscritti contabilmente nelle lettere A) e B) del conto economico (cosiddetto Rol “contabile”) ma tenendo conto delle disposizioni fiscali del Tuir (cosiddetto Rol “fiscale”).

Con riferimento alle eccedenze di Rol contabile residue al 31 dicembre 2018, l’articolo 13 comma 4 del Dlgs 142/2018, ha disciplinato il regime transitorio stabilendo le modalità di convivenza delle stesse con il nuovo Rol fiscale. In particolare, è stato stabilito che tali eccedenze di Rol sono ancora utilizzabili solo per la parte di interessi passivi relativi ai prestiti stipulati fino al 17 giugno 2016 e la cui durata o il cui importo non siano stati incrementati successivamente a tale data. Per tali interessi passivi vige quindi una clausola di salvaguardia del riporto del “Rol contabile”, tale per cui per la loro deducibilità si può continuare ad utilizzare (anche) il plafond di Rol generato ante recepimento della direttiva Atad e non utilizzato, che non sarà quindi, perso per effetto del passaggio alla nuova normativa (relazione illustrativa al Dlgs 142/2018).

I nuovi interessi passivi prodotti dai prestiti rinegoziati non potranno più beneficiare del Rol contabile pregresso, con conseguente deduzione solo nel limite del Rol fiscale generato nel periodo d’imposta.

L’ESEMPIO