1. Le dimensioni della corretta gestione aziendale

Secondo l’articolo 2423, comma 2, Codice civile, il bilancio «deve rappresentare in modo veritiero e corretto la situazione patrimoniale e finanziaria della società e il risultato economico dell’esercizio».

Sono qui ricordate le dimensioni che devono sussistere per una gestione equilibrata dell’azienda.

2. L’interrelazione delle dimensioni aziendali

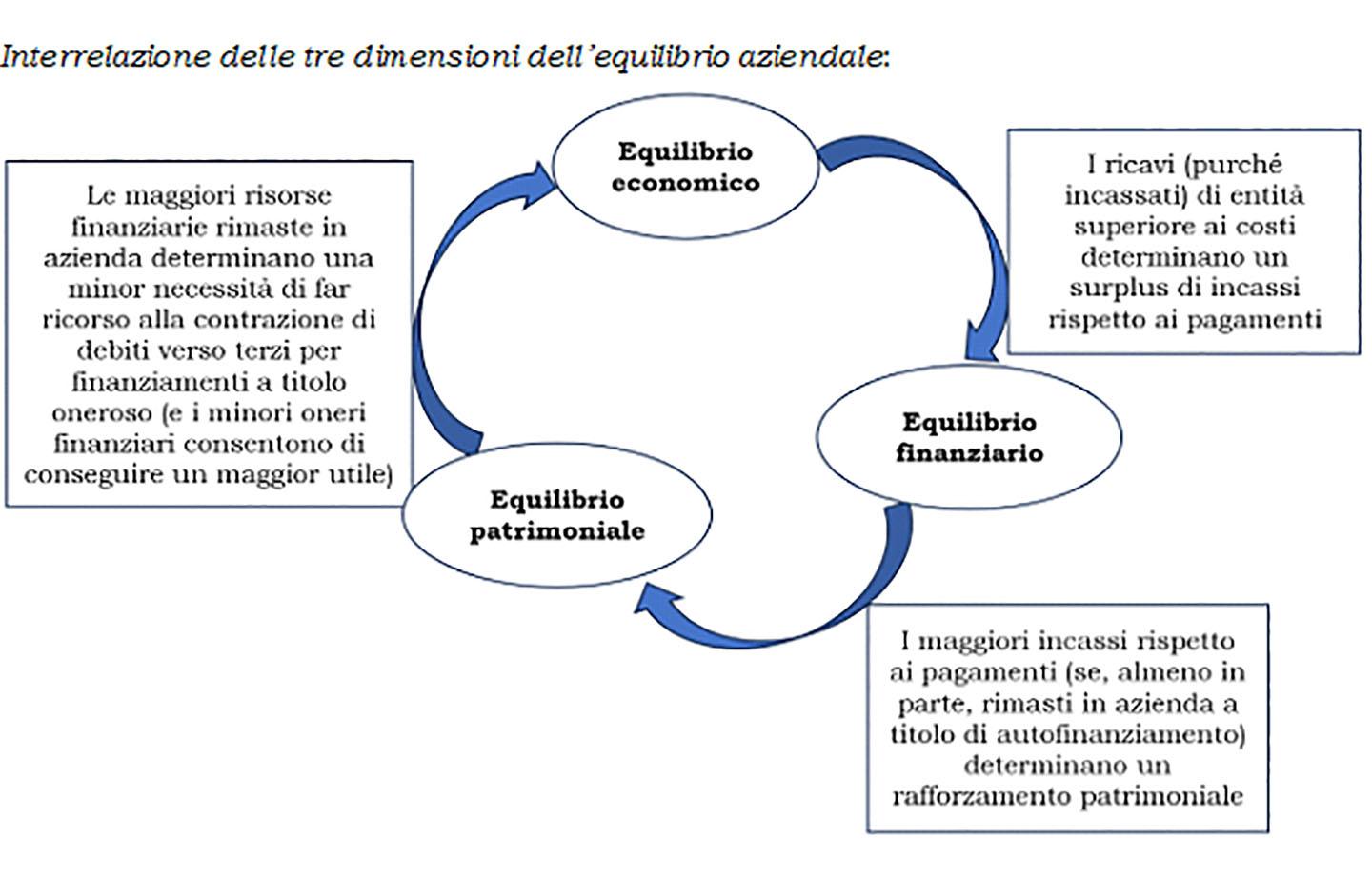

Le tre dimensioni:

- patrimoniale,

- finanziaria,

- economica,

sono tra loro collegate.

Ma qual è la più importante?

Secondo un noto principio, spesso espresso nel linguaggio anglosassone, «Revenue is Vanity, Profit is Sanity, but Cash is Reality» o più sinteticamente «Cash is King».

A parere di chi scrive questo principio è fuorviante e foriero di disastri.

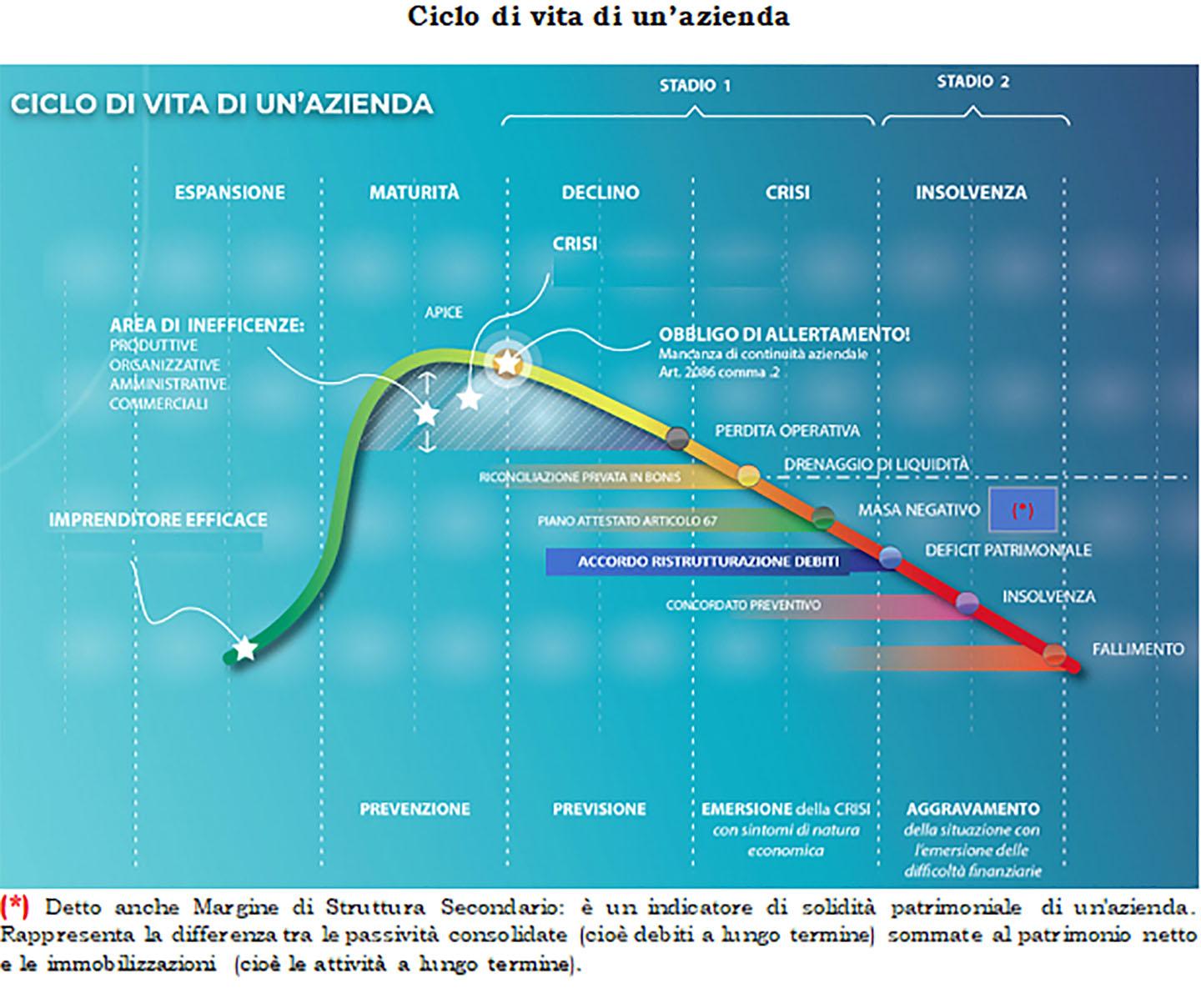

È chiaro che nella parte finale della decozione ciò che fa scattare la liquidazione giudiziale (il fallimento) è la mancanza di cassa. Tuttavia, prima di arrivare alla fine la crisi aziendale ha una sua precisa genesi e progressione, e non si può porre l’accento sulla sua parte terminale per poterla evitare e/o gestire. In azienda si “muore” per cassa ma la causa della morte, cioè la mancanza di cassa, non ha niente a che fare con la cassa.

I soldi in azienda entrano in due modi: 1) attraverso l’aumento dell’indebitamento; 2) attraverso la redditività. L’origine del flusso di cassa (cash flow) è il reddito; senza reddito non c’è produzione di cassa che dev’essere compensata dall’aumento dell’indebitamento, che a sua volta farà aumentare gli oneri finanziari che eroderanno la poca redditività esistente e condurranno l’azienda in perdita. Le perdite ricorrenti eroderanno il patrimonio netto facendo passare la crisi dallo stato di insolvenza a quello di decozione caratterizzato da una situazione di deficit patrimoniale (Capitale netto negativo) e da qui alla liquidazione giudiziale (fallimento). Nel grafico sottostante si può osservare il ciclo di evoluzione della crisi aziendale.

Come si vede la contrazione della redditività parte dall’esistenza di inefficienze (produttive, commerciali o amministrative), cioè con dei rendimenti e dei livelli di efficienza non in linea con quelli dei concorrenti.

Le inefficienze non rimosse erodono la redditività e favoriscono la nascita dell’indebitamento e degli oneri finanziari che determinano la scarsità della cassa ed il fallimento. Le aziende “muoiono” per carenza di redditività che poi, sicuramente, alla fine determina una carenza di cassa.

Alla luce di quanto sopra è evidente che l’equilibrio più importante è quello economico.

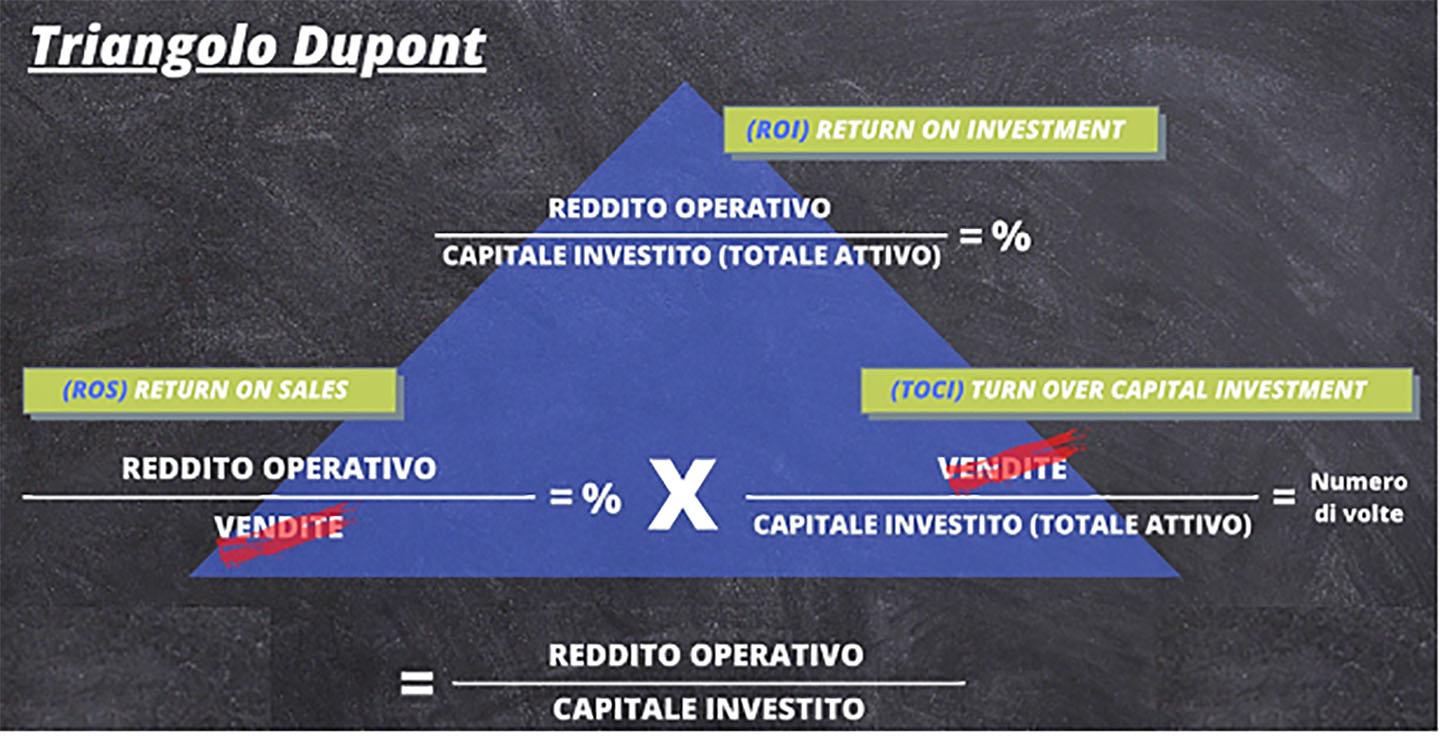

Da questo punto vista lo studio dell’equilibrio economico passa attraverso l’analisi del Triangolo DuPont.

Nella successiva tabella spiegheremo analiticamente i tre indici che lo compongono, ossia il Return on Investiment (ROI) che è il prodotto del Return on Sales (ROS) e del Turnover del Capitale Investito (TOCI conosciuto in letteratura anche come ROT).

Va detto che:

- il raggiungimento dell’equilibrio economico della gestione è una condizione necessaria, ancorché non sufficiente, per raggiungere e mantenere l’equilibrio anche dal punto di vista finanziario e patrimoniale;

- le tre dimensioni aziendali sono tra loro interdipendenti.

In un’azienda caratterizzata da un solido equilibrio finanziario, dato dal fatto che le fonti di finanziamento stabilmente vincolate all’azienda, cioè il patrimonio netto e i debiti dei terzi a lungo, sono superiori alle immobilizzazioni, quando la redditività è adeguata e garantisce la produzione del giusto flusso di cassa, tutto è in equilibrio perfetto e si consolida e si rafforza anche l’equilibrio patrimoniale. Esattamente il ciclo inverso di quello della progressione della crisi.

3. Attività propedeutica all’analisi economica

Prima di esaminare i principali indicatori economici occorre premettere che:

- una corretta analisi di bilancio presuppone che si confrontino i risultati nel tempo (confronto orizzontale, per vedere la tendenza, il cd. trend) e nella struttura dei costi (confronto verticale, ossia la composizione, ad esempio in percentuale, delle varie grandezze che compongono le variabili aggregate, come l’incidenza delle varie categorie di costo sulle vendite o sul reddito operativo). In questo modo sarà anche possibile confrontare i propri risultati con quelli raggiunti da aziende operanti nel medesimo settore o con il benchmark che potrebbe essere il valore medio delle aziende del settore;

- la redditività è relativa, nel senso che va rapportata al capitale che è stato investito per poterla produrre;

- gli indicatori economici, in termini di valore assoluto, sono desumibili anche dai risultati intermedi del Conto economico che si possono trarre a seguito della riclassificazione dello schema civilistico. Si pensi alle preziose informazioni che derivano dall’analisi del Valore aggiunto, dell’EBITDA, dai risultati dell’area finanziaria. Ma sicuramente un’analisi per percentuale fornisce una visione più accurata della performance aziendale.

Esempio

Se un’impresa ha un EBIT pari a 100 e una gestione finanziaria negativa pari a 140, si potrebbe erroneamente concludere – analizzando i soli valori assoluti – che l’azienda è troppo indebitata.

Se si conducesse la medesima analisi mediante i valori percentuali, si potrebbe fare un’analisi più accurata.

Si ipotizzi che il rapporto tra l’EBIT e i ricavi sia pari allo 0,3% mentre il rapporto degli oneri finanziari sui ricavi sia pari allo 0,7%: si potrebbe ragionevolmente concludere che il problema non sta nell’eccessivo indebitamento ma nella scarsa redditività della gestione.

Inoltre, i risultati percentuali (i risultati intermedi di Conto economico divisi per i ricavi) permettono di fare:

- l’analisi nel tempo, eliminando le distorsioni prodotte dalle variazioni delle dimensioni aziendali;

- l’analisi nello spazio. Non è possibile, ad esempio, confrontare l’EBITDA dell’impresa A e quello dell’impresa B, ancorché entrambe operino nello stesso settore economico. Diversamente, il peso percentuale dell’EBITDA sui ricavi può essere confrontato con quello dei competitor.

4. I principali indicatori di natura economica

Di seguito proponiamo alcuni (fra i tanti) indicatori che possono essere utilizzati per valutare le performance economiche.

Va premesso che non è importante il numero degli indicatori: per la salute aziendale non è importante avere a disposizione tanti indici quanto piuttosto fare la corretta diagnosi. Anzi, pochi e significativi indici, confrontati nello spazio e nel tempo, rendono forse meglio l’idea del trend.

Ad ogni modo, ecco gli indicatori più diffusi con il loro significato informativo, tenendo conto che – essendo la redditività la capacità di generare reddito sulla base di quanto investito – il rapporto va fatto tra un flusso economico (ad esempio, l’utile d’esercizio, l’EBITDA, l’EBIT, ecc.) e la somma di denaro che è stata investita (dato statico).

Alcuni indicatori di redditività

ROI (Return on Investment)

Reddito operativo

= -------------------------------------

Capitale investito operativo

È sicuramente l’indicatore economico più importante. In dottrina viene definito come l’indice di estrema sintesi dell’efficienza aziendale. Misura la redditività operativa, ossia l’attitudine dell’azienda di creare ricchezza in relazione al core business (senza considerare il contributo delle aree atipica e straordinaria e senza l’influenza delle politiche di finanziamento adottate), ossia la sua capacità di remunerare il capitale acquisito (proprio o di terzi).

Il Reddito operativo è l’EBIT (depurato da oneri di importo non in linea con i valori di mercato; è il caso dei compensi agli amministratori spesso erogati dalle piccole imprese ai soci), mentre il Capitale investito operativo è rappresentato da tutti gli investimenti effettuati, ossia il totale dell’Attivo di Stato patrimoniale (che sono frutto delle fonti di finanziamento ottenute, ossia del totale del Passivo di Stato patrimoniale) (1) (2). Quest’ultimo va depurato da eventuali investimenti non relativi all’attività operativa (ad esempio, partecipazioni effettuate da società non finanziarie, come pure immobili non utilizzati nella gestione operativa, eccesso di liquidità rispetto alle necessità operative).

Inoltre, qualora l’impresa ricorra al leasing, la componente economica va depurata degli oneri finanziari, e al dato statico del capitale investito, va inserito tra le immobilizzazioni l’importo degli investimenti necessari per produrre il reddito.

Il risultato in forma percentuale può essere letto anche nel numero di anni che servono per ottenere il ritorno (in forma liquida) degli investimenti (Return on Investment): un ROI del 10% (ipotizziamo la misura costante nel tempo) significa che l’impresa rientrerà dell’investimento effettuato nell’arco di 10 anni. In altre parole, dopo 10 anni si saranno ottenuti risultati operativi di importo complessivo pari agli investimenti effettuati.

Per agire al fine di modificare il risultato del ROI – che varia da azienda ad azienda, e da settore a settore – occorre conoscere il modello di business. A tal fine può essere utile individuare i fattori che determinano il ROI è scomporli in fattori, ossia in altri indici dalla cui moltiplicazione si ottiene il ROI stesso.

E così vediamo che la redditività operativa dipende:

1) dal margine che si ottiene dalle vendite, ossia dal

ROS (Return on sales)

Reddito operativo

= ------------------------------

Vendite

Il ROS misura la percentuale di ricavi che si traduce in Reddito operativo, e fornisce l’idea della capacità dell’azienda di ottenere margini dall’attività caratteristica. Le aziende ROS sono quelle caratterizzate da alti margini unitari delle vendite. Il Punto di equilibrio (Break Even Point) viene raggiunto con poche vendite perché queste hanno una grande marginalità;

2) e dalla velocità di rotazione del Capitale investito che dipende dalle vendite. Aziende cd. TOCI sono caratterizzate da marginalità unitaria bassa ma ricavi elevati rispetto al Capitale investito. In queste aziende il Punto di equilibrio viene raggiunto con fatturati importanti, poiché occorrono molte vendite con poco margine per coprire i costi fissi. La formula è la seguente:

TOCI (Turnover del capitale investito) = Vendite

-----------------------------------

Capitale investito operativo

Il ROI altro non è che il prodotto tra ROS e TOCI.

Detto in altri termini, la redditività operativa può essere ottenuta adottando una politica che porta ad avere margini elevati (un ROS elevato), nonostante la ridotta rotazione del capitale investito (le aziende con un famoso marchio possono vendere pochi pezzi con una marginalità elevata), oppure una politica di elevata rotazione di quest’ultimo anche se con margini modesti (caso tipico è quello del supermercato, che ottiene piccoli margini vendendo tanti pezzi).

Pertanto, il ROI varia in funzione delle modifiche delle sue componenti.

Ad esempio, il ROI crescerà se:

- a parità di TOCI, aumento il prezzo di vendita o diminuisco i costi di produzione;

- a parità di ROS, aumento il fatturato.

Esempio

Si prenda il caso di due aziende che presentano i seguenti risultati di bilancio:

Azienda A Azienda B

Ricavi (V) 900.000 900.000

EBIT (RO) 360.000 180.000

Capitale investito operativo (K) 800.000 400.000

ROI (RO/K) 45% 45%

ROS (RO/V) 40% 20%

TOCI (V/K) 1,125 2,25

Il ROI dell’azienda A è determinato da un’elevata marginalità delle vendite a fronte di un modesto indice di rotazione del capitale investito; quello dell’azienda B è determinato da un più elevato indice di rotazione del capitale a fronte di una minore marginalità. La prima azienda punta maggiormente alla redditività delle vendite, mentre l’altra alla rotazione del capitale.

Comprendere che l’impresa appartiene a un determinato settore (imprese ROS o imprese TOCI) è fondamentale per valutare le strategie da adottare. Sarà difficile per un’azienda fortemente capitalizzata far ruotare il Capitale investito più velocemente di un’azienda che punta su bassi investimenti e bassa marginalità. Per cui la strategia dell’azienda non può non tener conto delle caratteristiche intrinseche del settore in cui essa opera. In generale chi punta a spingere il ROI dal lato ROS deve distinguersi e puntare ad avere prezzi più alti, al contrario chi vuole aumentare il ROI dal lato TOCI deve aumentare le vendite a parità di Capitale investito.

ROE (Return on Equity)

Utile

= ------------------------------

Patrimonio netto

Questo indicatore misura la percentuale di redditività del capitale proprio (Equity), ossia la capacità di remunerare i soci a fronte del capitale di rischio conferito nell’impresa (inclusi gli utili non distribuiti trattenuti in azienda per autofinanziamento).

Dalla formula si deduce anche che un ROE molto elevato potrebbe sottendere un capitale di rischio di importo ridotto in valore assoluto, risultato tipico di aziende sottocapitalizzate (e quindi non solide) Questo spiega il motivo per il quale si consiglia di non studiare il ROE nelle piccolissime e piccole aziende. Per eliminare elementi distorsivi, l’utile deve tener conto (va depurato) di rilevanti componenti straordinari e degli oneri iscritti a Conto economico ma non a valori di mercato (come gli elevati compensi agli amministratori, di cui si è detto) e il capitale proprio deve includere i finanziamenti dei soci che magari da tempo non sono stati restituiti. (3)

In linea generale, possiamo affermare che la misura del ROE può ritenersi adeguata se consente un ritorno ai soci (derivante dall’investimento del capitale di rischio) più elevato di rendimenti alternativi a basso rischio.

ROD (Return on Debt)

Oneri finanziari

= ------------------------------

Debiti finanziari

I debiti finanziari (4) vanno assunti secondo il valore medio del periodo oggetto di osservazione.

Questo indice misura il costo medio del capitale preso a prestito. Detto valore può essere confrontato con il ROI: se quest’ultimo risulta superiore al ROD, potrebbe risultare conveniente prendere a prestito del denaro da investire in azienda ed aumentare il Capitale investito, che è il denominatore del ROI, in modo da provocare un aumento del ROI superiore agli interessi pagati sul finanziamento. In tali situazioni si parla di effetto leva finanziaria. Una valutazione così superficiale nasconde delle insidie, ossia il maggior rischio aziendale derivante dal fatto che l’azienda, a seguito della contrazione di ulteriori prestiti (non accompagnata da un proporzionale incremento del capitale proprio), potrebbe diviene patrimonialmente meno solida in quanto più dipendente dai finanziatori (ad esempio, le banche).

------------------------------

(1) Chi scrive ritiene che sia opportuno indicare al denominatore della frazione l’importo del Capitale investito al lordo dei fondi di ammortamento:

- diversamente a parità di condizioni il ROI aumenterebbe progressivamente al crescere dell’ammontare dei fondi di ammortamento (in quanto il denominatore aumenterebbe di importo), senza che la redditività reale si sia modificata;

- in modo da ottenere un ROI più basso (rispetto al risultato ottenuto con un Capitale investito al netto dei fondi di ammortamento), ma riflettente la reale capacità di produrre reddito da parte di investimenti che fossero fatti di recente, e quindi confrontabile con investimenti alternativi;

- evitando che l’indicatore venga influenzato da errati calcoli della vita utile del bene.

(2) Poiché a livello internazionale spesso il Tfr (trattamento di fine rapporto di lavoro dipendente) non esiste, per un miglior confronto nello spazio dei risultati, risulta opportuno depurare il totale dell’Attivo dall’ammontare di tal posta di debito, se iscritta nel Passivo di Stato patrimoniale.

(3) Inoltre: a) in caso di aumenti o diminuzioni di capitale, occorre ponderare il tempo in cui il capitale è stato investito in azienda e, quindi, ha partecipato alla formazione del reddito netto; b) l’utile dell’esercizio può concorrere alla formazione del Patrimonio netto (denominatore della frazione) nella misura del 50%, ipotizzando che l’utile che costantemente e progressivamente va formandosi durante l’esercizio rappresenta una forma di finanziamento investito che partecipa alla formazione del risultato.

(4) Inclusi gli oneri finanziari impliciti derivanti dai contratti di leasing per l’acquisizione di fattori produttivi.

Altri indicatori, che prendono in esame solo i flussi economici (a prescindere dal capitale investito), possono fornire un’idea della struttura economica dell’azienda.

È il caso di indicatori quali il rapporto tra:

- Costo del venduto e Vendite, al fine di individuare la percentuale di incidenza del costo del venduto sul fatturato;

- Oneri finanziari e Vendite, per misurare l’incidenza del costo dell’indebitamento sul fatturato. Se si confronta questo risultato con il ROS (EBIT/Vendite), si riesce a misurare la sostenibilità del debito finanziario (o in che misura questo viene coperto dal Reddito operativo).