Il Return on equity (Roe) è uno degli indicatori di redditività più utilizzati nell’analisi economico-finanziaria, in quanto misura la capacità dell’impresa di remunerare il capitale proprio investito. Tuttavia, un valore elevato o basso del Roe può derivare da cause molto diverse tra loro. Con il tool “Scomposizione del Roe 2025” si analizza un caso aziendale con l’obiettivo di comprendere come leggere e interpretare i singoli driver che compongono l’indicatore e come questi possano orientare valutazioni comparative, piani di intervento e riflessioni sull’equilibrio economico-finanziario dell’impresa.

Oltre il numero: perché il Roe da solo non basta

Il Roe si presenta come una misura di rendimento e, come tutte le misure di rendimento, si calcola ponendo al denominatore il capitale e al numeratore la sua resa.

La semplice osservazione del dato aggregato non è sufficiente a trarre conclusioni operative, né tantomeno a supportare adeguatamente valutazioni aziendali, scelte gestionali o riflessioni sulla sostenibilità economica del business. È solo attraverso tale scomposizione che diventa possibile cogliere le vere determinanti economico-finanziarie che lo generano.

È in questo contesto che assumono rilevanza i modelli di scomposizione del Roe a partire da quello noto come “scomposizione di DuPont” fino al più recente teorema di Modigliani Miller che consentono di analizzare il Roe nei suoi componenti fondamentali: la redditività operativa, l’efficienza nell’utilizzo degli asset e l’effetto della leva finanziaria.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

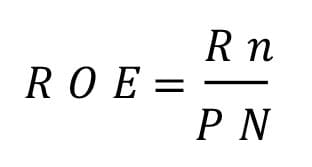

Nel caso del Roe il capitale è rappresentato dal capitale investito dai soci, il Patrimonio Netto, che si è formato nel tempo per effetto di conferimenti di capitale, utili non distribuiti e rivalutazioni di beni mentre il rendimento è sovrapponibile all’utile netto; da qui la nota formula:

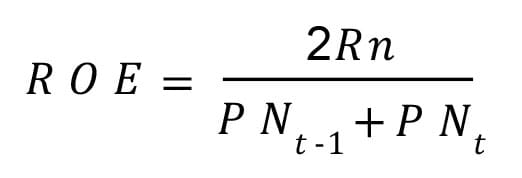

dove Rn = utile dopo le imposte e PN = Patrimonio netto. Esiste anche una versione che al denominatore pone la media del Patrimonio netto calcolato come semisomma del patrimonio netto iniziale e finale.

In apparenza semplice ed efficace, il Roe restituisce un numero unico che racchiude l’esito finale di molteplici dinamiche aziendali: gestione operativa, struttura patrimoniale, livello di indebitamento e politica fiscale. Tuttavia, proprio questa capacità di sintesi può diventare il suo limite più insidioso.

Affidarsi esclusivamente al valore numerico del ROE, senza comprenderne le determinanti, rischia infatti di generare interpretazioni fuorvianti.

Due imprese con ROE identico possono trovarsi in condizioni economiche e finanziarie profondamente differenti: una potrebbe generare utili grazie a un’elevata efficienza operativa, l’altra per effetto di una leva finanziaria spinta, che amplifica i rendimenti ma anche i rischi.

Per questo motivo, quando si affronta un’analisi economico-patrimoniale che sia finalizzata alla consulenza strategica, alla redazione di un business plan o all’implementazione di un adeguato assetto, diventa essenziale affiancare all’indicatore aggregato una lettura disaggregata, in grado di ricostruire le logiche sottostanti.

È con questo approccio che è stato costruito il caso pratico di questo contributo, sviluppato interamente attraverso il tool Excel della banca dati del Sole 24 Ore.

Le scomposizioni del Roe fino ai giorni nostri

Esistono diversi modi di scomporre il Roe e il tool “Scomposizione del Roe 2025” comprende i più significativi. Ogni scomposizione persegue un obiettivo comune: comprendere le variazioni e, possibilmente, riprodurle in ambito strategico. In linguaggio matematico si parla di “decomposizione moltiplicativa di un indice”, che consiste nello scomporre la variazione complessiva di un fenomeno nei contributi relativi dei singoli fattori che lo determinano, collegati tra loro per moltiplicazione.

Il primo ad avere l’idea di usare tale tecnica in ambito aziendale è stato F. Donaldson Brown, un brillante ingegnere elettrico che si trasformò in uno dei più influenti innovatori della finanza aziendale del XX secolo. Frank Donaldson Brown nacque a Baltimora nel 1885, dopo gli studi di specializzazione alla Cornell University, nel 1909 entrò in DuPont come venditore di esplosivi e nel 1912 entrò nel reparto finanziario nonostante la totale assenza di formazione formale in finanza. All’epoca DuPont stava crescendo rapidamente, anche attraverso acquisizioni e pertanto Pierre S. Du Pont, che guidava l’azienda, aveva bisogno di strumenti per valutare la performance delle diverse divisioni e business unit in modo standardizzato. Brown rispose a questa esigenza creando un sistema di misurazione che permettesse confronti oggettivi. Da qui l’intuizione elegante nella sua semplicità che gli valse la carriera e la fama successiva. Secondo Curtis e altri, Brown definì “Roi” (Return on investment) come il rapporto tra utile netto e capitale totale investito. Questa misura corrisponde a ciò che oggi chiamiamo Roa(Return on assets), ovvero Utile Netto/Attivo Totale, posizionandosi tra l’attuale Roe e Roi.

La formula originale di Brown era infatti:

Dietro la formula emerge il messaggio che la redditività di un’impresa deriva dalla sua capacità di remunerare le vendite e di generare il maggior numero di vendite in base al capitale investito.

Oggi questa affermazione appare quasi banale, ma sottende una domanda strategica ben precisa: la mia azienda mira a massimizzare la redditività delle vendite (come nel lusso) o preferisce aumentare le vendite in rapporto al capitale investito (come nei discount)?

La scomposizione del ROE aggiunge alla formula del Roa (Roi per Brown) semplicemente il leverage e la formula diventa:

Questa scomposizione permette di aggiungere ulteriori domande cruciali per la continuità:

• la redditività deriva dall’efficienza operativa (alti margini di profitto)?

• oppure dall’efficienza nell’utilizzo degli asset (alta rotazione)?

• o ancora dalla struttura finanziaria (leva)?

A oltre un secolo dalla sua ideazione, la DuPont Analysis resta uno strumento chiave della finanza, arricchito nel tempo ma fedele al principio di Brown: analizzare i fattori che influenzano la redditività, non solo il risultato finale. Nel 2022, Donaldson Brown è stato inserito postumo nella Hall of Fame dell’American Accounting Association.

Questa tripartizione consente di passare da una visione puramente “contabile” a una lettura economico-gestionale del ROE. Ogni componente racconta una parte diversa della storia aziendale: l’efficacia con cui si controllano i costi, la produttività degli asset impiegati, il ruolo della struttura finanziaria nella generazione del risultato.

Il vero valore del modello, tuttavia, emerge nel momento in cui queste tre leve vengono analizzate congiuntamente, offrendo una rappresentazione tridimensionale del risultato finale. Ed è proprio su questa interazione che si concentrerà il prossimo paragrafo dedicato al caso pratico sviluppato con il tool Excel.

Le tre leve del ROE: leggere l’equilibrio (o lo squilibrio) del modello aziendale

Una volta isolati i tre fattori che compongono il ROE è possibile cogliere la vera utilità dell’analisi: leggere la struttura economico-finanziaria dell’impresa con uno sguardo integrato ma, al tempo stesso, scomponibile. In altre parole, comprendere non solo “quanto” reddito viene generato dal capitale proprio, ma soprattutto “come” viene generato.

Un margine netto elevato (primo fattore) segnala una buona gestione operativa e un’efficiente capacità di trasformare i ricavi in utile. Tuttavia, se ottenuto a scapito della rotazione degli asset, potrebbe celare un eccesso di immobilizzazioni o una struttura poco snella.

Al contrario, una forte rotazione del capitale investito (secondo fattore) potrebbe mascherare margini troppo bassi o una compressione dei costi non sostenibile nel tempo.

Ancora più delicata è l’interpretazione del terzo fattore: il moltiplicatore del capitale proprio.

Un valore elevato aumenta il Roe in termini numerici, ma implica anche un maggior ricorso alla leva finanziaria, con effetti potenzialmente critici sul fronte della sostenibilità. Un Roe “dopato” da un alto grado di indebitamento può apparire inizialmente positivo, ma deve essere letto con estrema cautela, soprattutto in scenari di tassi in crescita o di cash flow instabile.

La combinazione dei tre indicatori consente quindi di delineare veri e propri profili aziendali, distinguendo tra modelli di redditività “solida” e situazioni in cui la performance si regge su equilibri fragili.

È anche in questa prospettiva che il modello DuPont trova applicazione non solo in ambito consulenziale o di controllo di gestione, ma anche nelle valutazioni d’azienda, nelle analisi di scenario o nei processi decisionali legati all’adeguato assetto.

Un caso pratico: cosa racconta davvero il Roe

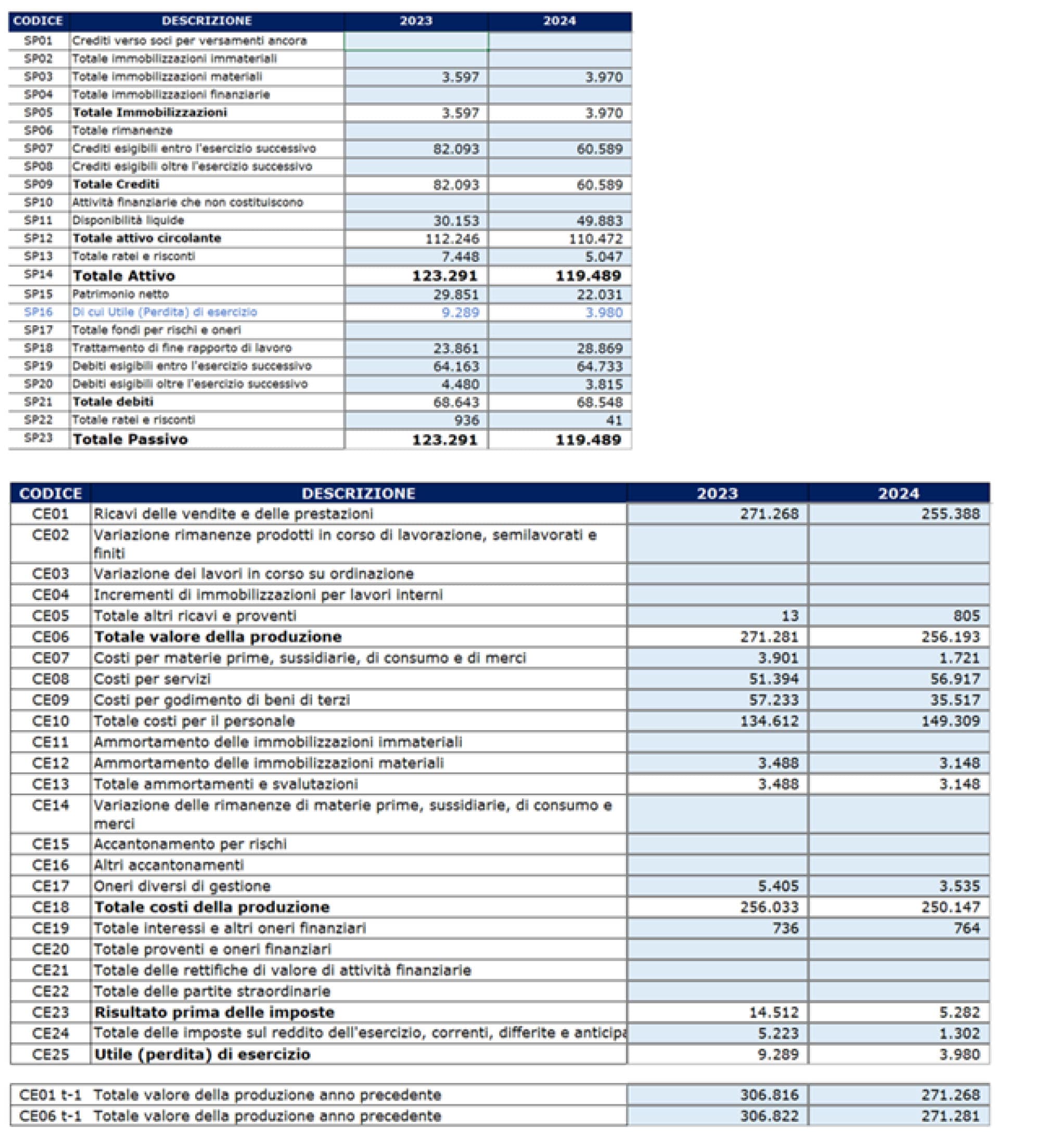

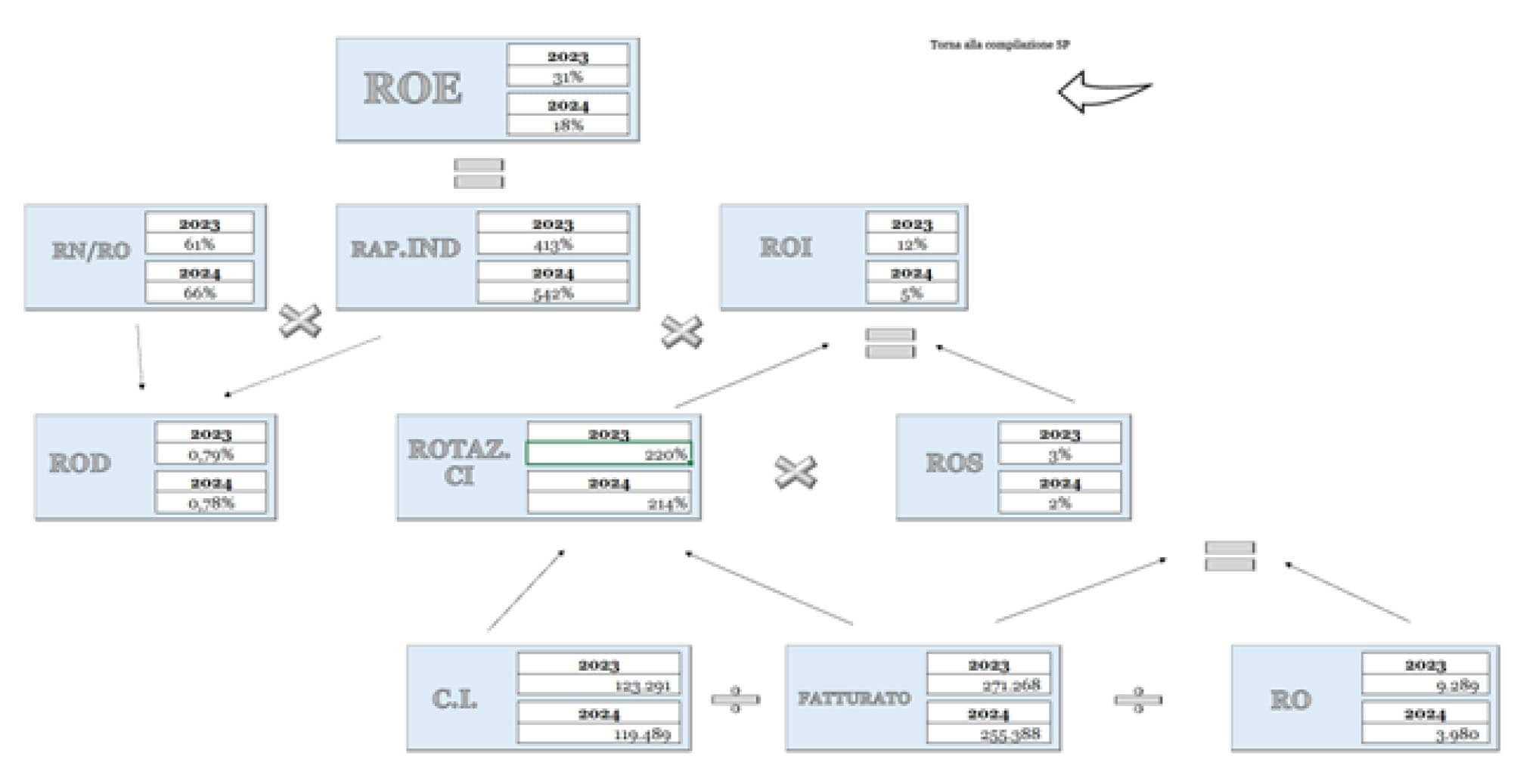

Per applicare concretamente il modello, è stato compilato il tool di analisi sulla base di dati riclassificati riferiti agli anni 2023 e 2024.

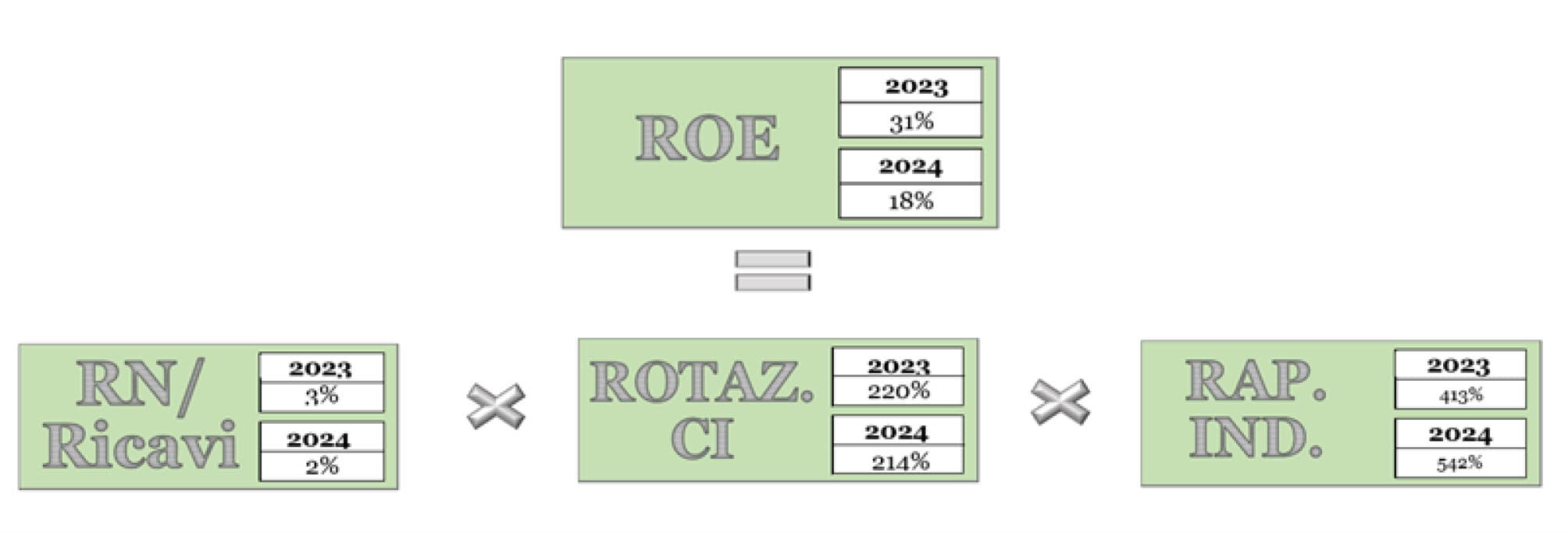

Il ROE risultante, pari al 18%, potrebbe apparire a una prima lettura come un buona performance, inferiore al 31% dell’anno precedente ma comunque positivo. Tuttavia, l’analisi scomposta in tre fattori consente di comprendere in modo più preciso le dinamiche che lo determinano e soprattutto il cambiamento rispetto all’esercizio precedente.

La redditività delle vendite (RN/Ricavi) si attesta al 2%, in calo rispetto al 3% del 2023. Questo primo elemento segnala un assottigliamento del margine netto, che può derivare da un aumento dei costi, da un minore controllo della leva operativa o da un effetto volume che non ha generato un proporzionale incremento dell’utile. È evidente che su questo fronte andrebbe verificata l’efficienza della gestione operativa, anche alla luce della dinamica dei ricavi che, nel 2024, si riducono rispetto all’anno precedente.

La rotazione del capitale investito (Ricavi/Attivo Totale) resta invece sostanzialmente stabile, passando dal 220% al 214%. Questo indicatore continua a mostrare una buona capacità dell’impresa di generare fatturato rispetto alle risorse impiegate. In altri termini, gli asset risultano ancora ben utilizzati, anche se il leggero rallentamento suggerisce di monitorare eventuali aumenti di immobilizzazioni o di capitale circolante.

Infine, la vera novità riguarda il rapporto tra attivo e capitale proprio (TA/CP), che nel 2024 sale significativamente dal 4,13 al 5,42 volte. Questo incremento implica un aumento della leva finanziaria, cioè un maggiore ricorso a fonti esterne rispetto al capitale proprio. Se da un lato ciò ha contribuito a sostenere il Roe in presenza di margini in calo, dall’altro lato rappresenta un segnale di possibile squilibrio finanziario, specie se non accompagnato da un adeguato flusso di cassa.

Combinando i tre fattori, il Roe del 2024 restituisce quindi un’immagine meno lineare di quanto suggerirebbe il solo 18% finale. Il margine operativo è sotto pressione, l’efficienza nell’impiego delle risorse resta buona, ma la struttura finanziaria si sta appesantendo.

Il vero merito della scomposizione del Roe è proprio questo: andare oltre il numero e costruire un racconto coerente della performance aziendale, utile per orientare interventi correttivi, approfondimenti gestionali o valutazioni strategiche.

La scomposizione e la ricerca delle interazioni possono proseguire ulteriormente come indicato dalla figura.

È interessante notare come semplici infografiche possano raccontare più di pagine e pagine di indici di bilancio e come l’analisi del bilancio non sia solo una constatazione dello stato di salute dell’impresa ma fornisca segnali per futuri sviluppi ed è su questi che occorre concentrarsi.

Ecco come potremmo integrare il racconto della situazione dell’azienda.

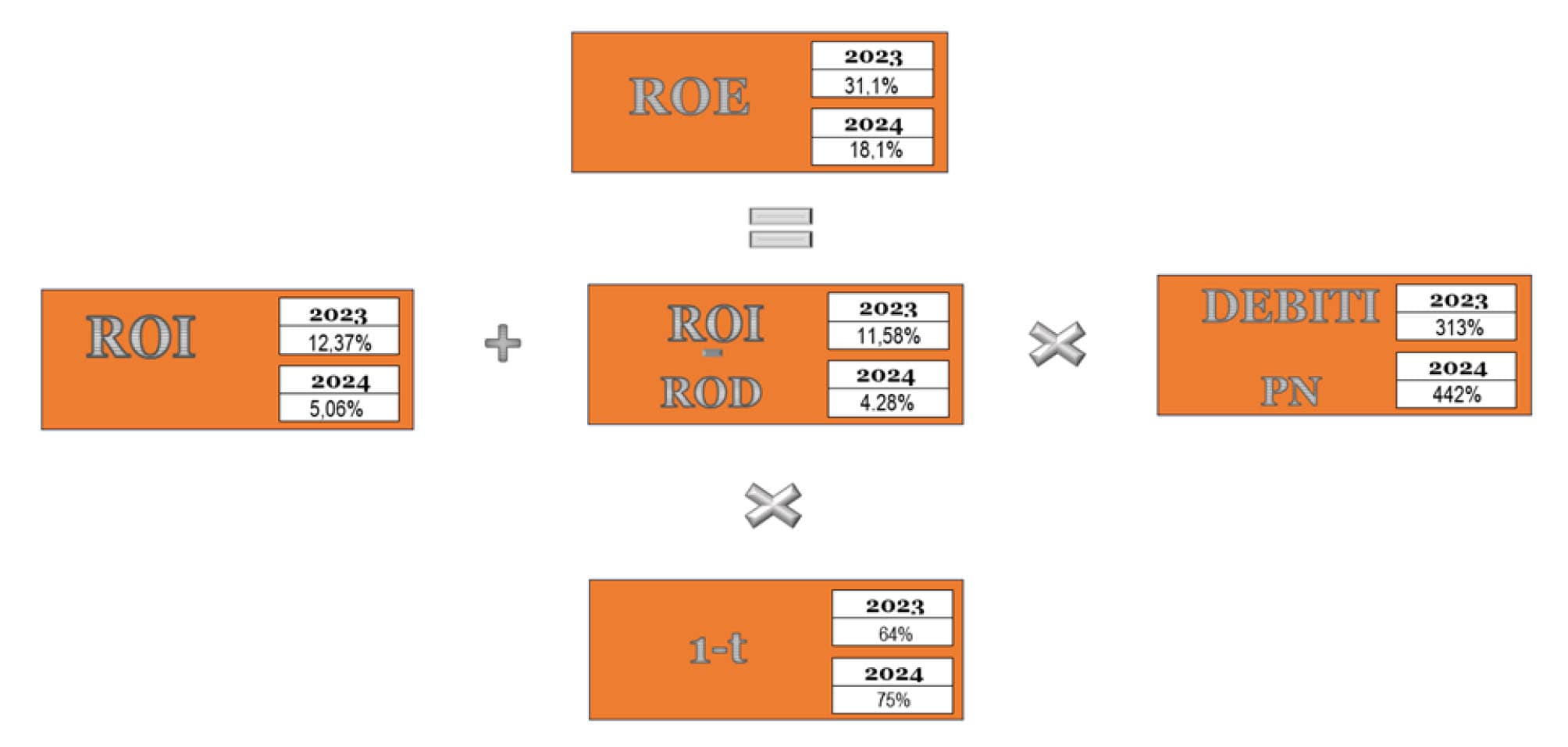

Il Roe crolla dal 31% al 18% e ciò rappresenta una contrazione significativa della redditività per gli azionisti. Le ragioni sono da ricercare principalmente nel crollo del Roi (da 15% a 8%) che è derivato dal calo della redditività delle vendite che ha ridotto la marginalità operativa di circa un terzo mantenendo invariata l’efficienza nell’uso del capitale. Il reddito operativo si è più che dimezzato a fronte di un calo di fatturato contenuto. Hanno in parte attutito l’impatto il miglioramento della gestione extra-caratteristica: (RN/RO migliorato dal 61% al 66%) e l’aumento dell’indebitamento che non rappresenta un elemento necessariamente positivo e indica maggiore dipendenza da capitale di terzi che potrebbe influenzare in futuro l’incidenza degli oneri finanziari sul debito (Rod).

Il Rod (costo del debito) non entra direttamente nella formula del ROE in questo schema, ma la sua relazione con il Roi è cruciale. La leva finanziaria funziona così:

• Se Roi > Rod: ogni euro di debito genera più rendimento di quanto costa, quindi la leva amplifica positivamente il Roe

• Se Roi < Rod: la leva diventa distruttiva, ogni euro di debito brucia valore

• Se Roi = Rod: la leva è neutra

Sul ruolo dello spread è incentrato un ulteriore approfondimento sul ruolo del ROE che proviene dal Teorema di Modigliani-Miller.

Il teorema di Modigliani-Miller rappresenta un importante contributo alla teoria della finanza aziendale; con il lavoro del 1958 si introducono per la prima volta gli strumenti analitici formali dell’economia politica nell’analisi di un problema di finanza aziendale.

L’azienda sta “vivendo di rendita finanziaria”: beneficia di un costo del debito storicamente basso e di una leva elevata che amplifica un Roi in rapido deterioramento configurando una configurazione intrinsecamente instabile.

• Le priorità strategiche dovrebbero essere:

• Recuperare marginalità operativa come soluzione strutturale. Serve intervenire su pricing, mix di prodotto, efficienza dei costi. Il ROS al 2% non è sostenibile.

• Ricapitalizzare o contenere i dividendi: l’erosione del patrimonio netto deve essere arrestata. Ogni euro distribuito oggi aumenta la leva e il rischio.

• Consolidare le fonti di finanziamento: bloccare le condizioni attuali del debito finché sono favorevoli, allungare le scadenze, evitare di trovarsi a rinegoziare in posizione di debolezza.

• Monitorare lo spread come indicatore chiave: Il differenziale Roi−Rod è il vero “termometro” della sostenibilità. Sotto i 3 punti, la situazione diventa critica.

In sintesi: un Roe al 18%, preso isolatamente, potrebbe apparire soddisfacente. Ma le scomposizioni analitiche rivelano una realtà ben diversa: è un risultato fragile, costruito su fondamenta operative deboli e sorretto da condizioni finanziarie favorevoli che potrebbero non durare.

Se li facciamo parlare, i numeri stessi ci rivelano che, da soli, non bastano mai. Dietro ogni indicatore c’è una storia, e il compito dell’analista è sempre chiedersi perché: perché quel valore, perché quel trend, perché quella composizione. Solo così si passa dalla descrizione alla comprensione, e dalla comprensione alle decisioni.