1. In sintesi

Con il decreto legislativo di recepimento della direttiva c.d. Csrd (Dlgs 125/2024) si introduce la figura del revisore della sostenibilità, responsabile della certificazione della rendicontazione di sostenibilità.

La revisione legale e l’attestazione della conformità delle informazioni di sostenibilità sono riservate a soggetti iscritti nel registro del ministero dell’Economia e delle Finanze (Mef) e in possesso di determinati requisiti.

Con l’emanazione del Dm 19 febbraio 2025 sono stati definiti i contenuti e le modalità di presentazione della domanda di abilitazione dei revisori e delle società di revisione allo svolgimento dell’attività di attestazione della conformità della rendicontazione di sostenibilità, nonché i contenuti, le modalità e i termini di trasmissione delle informazioni e dei loro aggiornamenti da parte degli iscritti nel registro.

Il percorso di abilitazione è suddiviso in tre fasi, a partire dal 4 marzo 2025.

2. Le funzioni del revisore della sostenibilità

Il decreto legislativo 6 settembre 2024, n. 125, recependo la direttiva Csrd (2022/2464/Ue), introduce una nuova figura professionale dedicata alla certificazione della rendicontazione di sostenibilità.

L’esercizio della revisione legale e lo svolgimento degli incarichi finalizzati all’attestazione della conformità della rendicontazione di sostenibilità sono riservati ai soggetti iscritti nel registro tenuto dal ministero dell’Economia e delle Finanze (Mef).

Il revisore della sostenibilità, abilitato ai sensi del Dlgs 39/2010, avrà il compito di attestare la conformità delle informazioni di sostenibilità in base a:

- principi di rendicontazione Esrs (European sustainability reporting standards);

- obblighi informativi previsti dal regolamento Ue 2020/852 (c.d. Tassonomia);

- obbligo di marcatura.

Gli obblighi di rendicontazione sulla sostenibilità sono stati introdotti gradualmente e, di conseguenza, anche l’attività di attestazione sarà graduale nel tempo (dalla limited alla reasonable assurance, salvo le modifiche della proposta “Omnibus”) e riguarderà i soggetti individuati dalla normativa di riferimento.

L’articolo 18 del decreto disciplina le modalità di abilitazione e formazione annuale del revisore della sostenibilità.

I requisiti previsti per coloro che non sono ancora iscritti all’elenco dei revisori legali, gestito dal Mef, sono i seguenti:

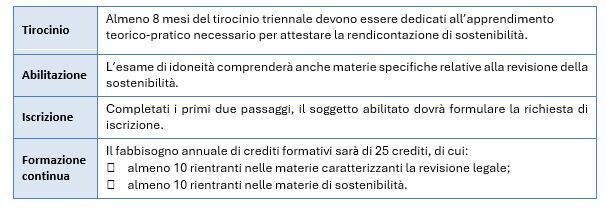

Per i revisori già iscritti al registro dei revisori legali dei conti entro il 1° gennaio 2026 è previsto un regime transitorio: sarà sufficiente acquisire 5 crediti formativi annuali nelle materie di rendicontazione della sostenibilità e presentare domanda di iscrizione.

3. Procedura di abilitazione

Il decreto ministeriale del 19 febbraio 2025 (GU n. 51 del 3 marzo 2025) definisce:

- contenuto e modalità di presentazione della domanda di abilitazione;

- processo di candidatura e registrazione;

- obblighi per revisori e società di revisione che intendono attestare la conformità della rendicontazione di sostenibilità.

Tutti i revisori legali iscritti nel registro, in possesso dei requisiti richiesti, possono qualificarsi anche per lo svolgimento dell’incarico di attestazione della rendicontazione di sostenibilità previa adozione del provvedimento di abilitazione da parte del Mef.

Il ministero ha strutturato un sistema in tre fasi, con tre finestre temporali per l’invio delle domande di abilitazione all’attività di attestazione della rendicontazione di sostenibilità.

Scopri tutte le procedure per una corretta revisione legale con il percorso di approfondimento targato Sole 24 Ore Formazione a cura di Riccardo Andriolo: clicca qui per iscriverti agli incontri in partenza dal 4 luglio 2025

4. Fase 1: revisori impiegati presso società di revisione (ex Dnf)

Dal 4 marzo 2025, possono richiedere l’abilitazione i revisori iscritti:

- impiegati presso società di revisione con incarichi di attestazione della conformità della Dichiarazione non finanziaria (Dnf);

- che abbiano maturato, entro la data di invio della domanda di abilitazione, almeno 5 crediti formativi nel 2024 o nel 2025 in materie caratterizzanti la rendicontazione e l’attestazione della sostenibilità;

- da designare come «responsabili dell’incarico di attestazione della rendicontazione di sostenibilità» relativa all’esercizio 2024.

5. Fase 2: revisori iscritti nel registro al 1° gennaio 2026 con almeno 5 crediti formativi

Nel secondo semestre del 2025 potranno presentare domanda gli altri soggetti rientranti nel regime transitorio, ossia gli iscritti al registro entro la data del 1° gennaio 2026 che abbiano acquisito, entro la data di invio della domanda di abilitazione, almeno 5 crediti formativi nelle materie caratterizzanti la sostenibilità individuate al gruppo «D» del programma di formazione continua e aggiornamento professionale per gli anni 2024 e 2025.

La data iniziale per la presentazione delle domande sarà comunicata con apposita determina del ragioniere generale dello Stato, una volta completate le necessarie implementazioni informatiche al Portale revisori, previste indicativamente entro agosto/settembre 2025.

6. Fase 3: abilitazione a regime

Dalla data indicata nella determina Rgs, potranno richiedere l’abilitazione i revisori legali iscritti nel registro che abbiano:

- svolto, anche disgiuntamente al periodo triennale per la revisione legale, almeno 8 mesi di tirocinio relativo alle conoscenze sulla sostenibilità;

- superato l’esame di idoneità aggiuntivo per l’abilitazione allo svolgimento di incarichi di attestazione della rendicontazione di sostenibilità.

7. Modalità di presentazione della domanda

Step 1

- compilazione manuale del modulo RLS-01-T disponibile online nell’area pubblica dedicata alla sostenibilità. La domanda di abilitazione deve essere conforme alle prescrizioni di legge in materia di bollo (marca da bollo di € 16,00) da apporre sul frontespizio dell’istanza;

- sottoscrizione con firma digitale/autografa dell’istante e del soggetto munito di firma della società titolare dell’incarico ex Dnf;

- pagamento del contributo di segreteria (€ 50,00) mediante bonifico ordinario. La ricevuta del versamento non deve essere allegata alla domanda, ma deve essere riportato il tipo e il numero identificativo del bonifico effettuato nell’apposito campo del modulo di abilitazione;

- trasmissione dell’istanza completa di tutti gli elementi. La documentazione cartacea deve essere trasmessa via posta elettronica certificata all’indirizzo registro.revisionelegale@pec.mef.gov.it.

Nella domanda di abilitazione si dovranno fornire informazioni dettagliate:

- nome, cognome, data e luogo di nascita;

- codice fiscale;

- indirizzo di posta elettronica certificata e recapito telefonico;

- numero di iscrizione al registro dei revisori legali;

- nome, numero di iscrizione, indirizzo e sito internet dell’eventuale società di revisione presso la quale il revisore è impiegato o della quale è socio o amministratore;

- eventuale rete di appartenenza;

- ogni altra eventuale iscrizione/abilitazione in albi o registri di revisori legali o di revisori dei conti in altri Stati membri dell’Unione europea o in Paesi terzi, con l’indicazione dei numeri di iscrizione e delle autorità competenti alla tenuta degli albi o registri;

- eventuali provvedimenti in essere;

- sussistenza dei requisiti di onorabilità definiti con regolamento adottato dal ministro dell’Economia e delle Finanze, sentita la Consob;

- dichiarazione di impegno a comunicare ogni eventuale variazione delle informazioni di cui ai punti precedenti;

- dichiarazione di aver provveduto al versamento del contributo di iscrizione, indicando gli estremi della transazione necessari per identificare in maniera univoca l’avvenuto pagamento.

Step 2-3

- compilazione online del modulo RLS-01, sarà disponibile nell’Area Riservata del sito istituzionale, con pagamento all’imposta di bollo di € 16,00 con marca da bollo o PagoPA. Il modulo sarà precompilato con i dati già presenti nel registro a decorrere dalla data indicata nella determina;

- versamento del contributo di segreteria (€ 50,00) tramite PagoPA direttamente online durante la compilazione del modulo di domanda;

- sottoscrizione, ove richiesto, con firma digitale o autografa;

- accesso alla funzione di protocollazione automatica per trasmettere la documentazione completa degli allegati.

8. Esame delle domande e abilitazione

Le domande di abilitazione sono esaminate entro 150 giorni dalla data di ricezione.

In caso di insussistenza, anche parziale, dei requisiti per l’abilitazione, il Mef ne darà comunicazione al richiedente, concedendogli un termine massimo di 30 giorni per sanare le carenze.

Durante questo periodo, il termine previsto per il compimento dell’istruttoria verrà sospeso.

Se il richiedente non provvede entro il termine stabilito, il ministero emetterà provvedimento motivato di diniego all’abilitazione.

Il provvedimento di abilitazione è assunto dal Mef, Ragioneria generale dello Stato, Ispettorato generale di finanza, che provvede altresì alla relativa annotazione nel registro, assicurandone la pubblicità.

L’abilitazione decorre dalla data del provvedimento di abilitazione, ovvero dalla data di avvenuta ricezione della domanda di abilitazione, così come indicato nel relativo provvedimento di abilitazione.

Eventuali variazioni dei dati dichiarati dovranno essere aggiornate dagli iscritti entro 30 giorni dal loro verificarsi, tramite l’area riservata del Portale della revisione legale.

I soggetti abilitati potranno richiedere la cancellazione volontaria dall’abilitazione presentando apposita domanda, disponibile sul sito istituzionale della revisione legale. La cancellazione avrà effetto a partire dalla data di ricezione della richiesta.

9. Validità dei crediti formativi

I 5 crediti formativi devono essere acquisiti interamente nell’anno di riferimento, ovvero nel 2024 o nel 2025.

Nel caso in cui vengano maturati nel 2025, questi dovranno essere conseguiti prima dell’invio della domanda di abilitazione, previa verifica della loro corretta registrazione nell’Area Riservata del Portale della revisione legale, sezione “Formazione”.

Il revisore dovrà accertarsi che i crediti formativi in materia di sostenibilità siano stati correttamente trasmessi al Mef dal soggetto formatore e associati al codice corso del gruppo “D” del programma annuale di formazione continua e aggiornamento professionale del ministero.

Per le richieste di abilitazione presentate nel 2025:

- saranno validi i crediti acquisiti nel 2024 nelle materie caratterizzanti la rendicontazione e l’attestazione della sostenibilità, anche se ottenuti prima dell’entrata in vigore del Dlgs 125/2024;

- non sarà, invece, possibile utilizzare crediti formativi acquisiti prima del 1° gennaio 2024.

L’obbligo di acquisire almeno 10 crediti formativi nelle materie di sostenibilità decorre dall’anno successivo a quello di annotazione dell’abilitazione nel Registro.

10. Abilitazione per revisori di Stati membri Ue e Paesi terzi

A regime, potranno richiedere l’abilitazione anche:

- revisori legali di altri Stati membri dell’Ue e di Paesi terzi: si tratta di soggetti già abilitati alla revisione legale in un altro Stato membro dell’Unione europea, che dovranno superare una prova attitudinale in lingua italiana. L’esame verterà sulla conoscenza della normativa italiana in materia di revisione legale dei conti e, se previsto nel Paese di origine, anche sull’attestazione della conformità della revisione legale.

L’abilitazione sarà concessa a condizione di reciprocità per i revisori legali italiani; - imprese di revisione legale con sede in uno Stato membro dell’Ue, secondo le modalità stabilite dal regolamento adottato.