1. Perdite nelle società di capitali

La perdita d’esercizio può definirsi come il risultato negativo dell’attività aziendale consuntivata alla fine dell’esercizio, misurato dalla riduzione del patrimonio aziendale rispetto al valore che aveva alla fine dell’esercizio precedente. Questa riduzione di valore può spiegarsi con l’eccedenza dei costi rispetto ai ricavi.

Orbene, allorché dal bilancio risultino perdite, cumulando quelle dell’esercizio appena chiuso con quelle degli esercizi precedenti, gli amministratori devono valutare l’ammontare delle stesse in relazione al patrimonio sociale al fine di verificare se debbano essere attivate le misure di salvaguardia previste dal Codice civile.

Nel prosieguo analizzeremo le norme stabilite per le società di capitali, per le quali è previsto un capitale sociale minimo. Diversamente, nell’ambito delle società di persone non esiste un limite minimo di capitale sociale e non si applicano, pertanto, le norme sulla riduzione obbligatoria del capitale sociale per perdite (Corte di Cassazione, sentenza 3 gennaio 2017, n. 23); è, anzi, possibile che la società sia priva di capitale sociale (come nel caso in cui tutti i soci si limitino a conferire prestazioni d’opera).

Non sono oggetto del presente intervento le deroghe alla riduzione del capitale sociale per perdite per le start up innovative e le Pmi innovative (articolo 26, comma 1, Dl 179/2012).

2. Disciplina codicistica

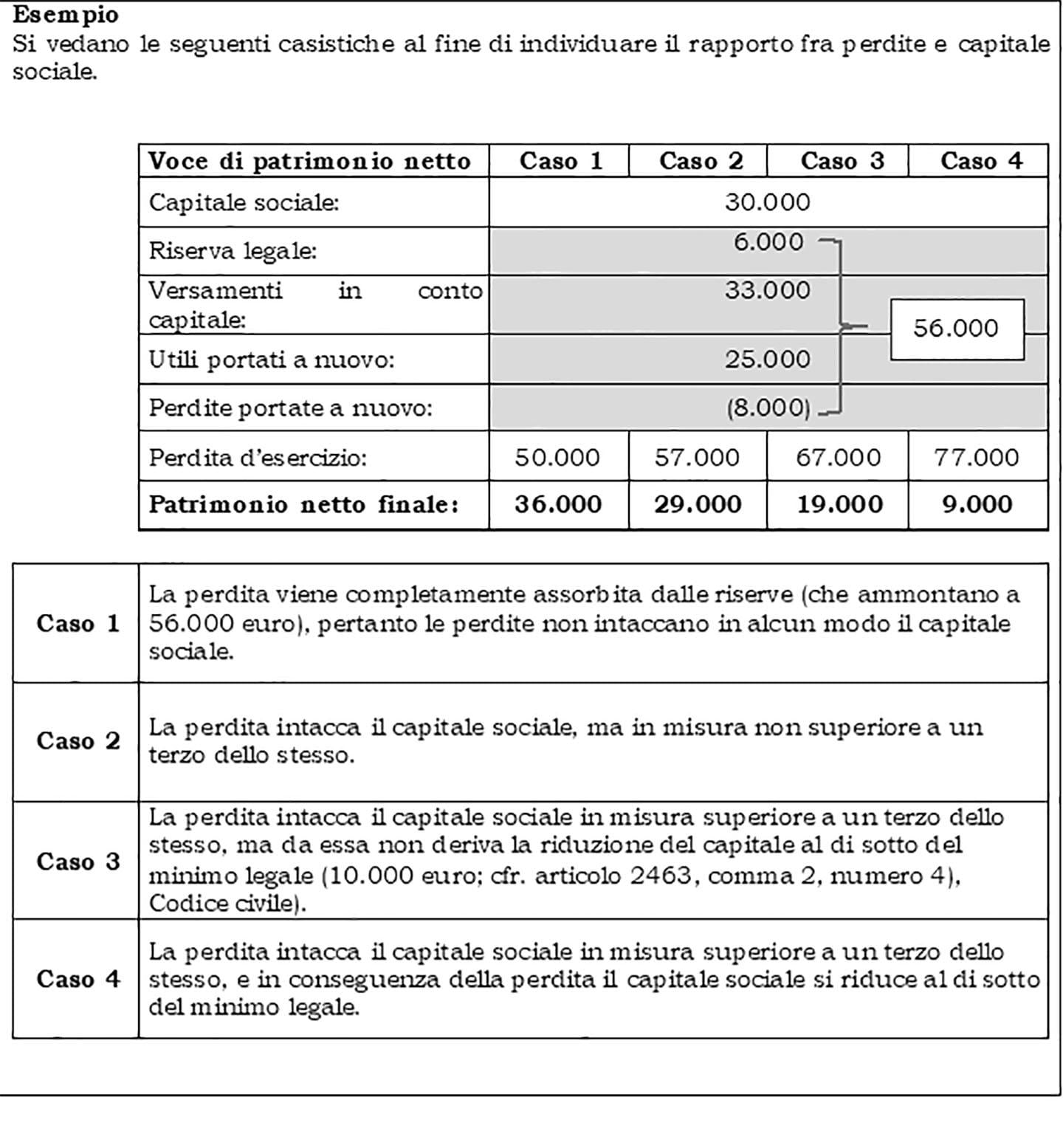

Una disciplina specifica è dettata tanto per le Spa e Sapa quanto per le Srl: essa varia a seconda che la perdita sia inferiore al terzo del capitale sociale o superiore a detta soglia; in tale ultimo caso, inoltre, occorre valutare se la perdita abbia o meno condotto il capitale sociale al di sotto del minimo legale.

Ciò chiarito, occorre in primo luogo operare un confronto tra due grandezze: il capitale sociale, da un lato, e le perdite (d’esercizio e quelle precedentemente accumulate), dall’altro.

Le ipotesi possibili sono riassunte nella tavola che segue, applicabili – secondo la prassi notarile (Consiglio Notarile di Milano, massima 19 maggio 2015, n. 143) – anche alle Srls. aventi un capitale sociale ridotto (inferiore al minimo, fissato in 10.000 euro, previsto dall’articolo 2463, comma 4, Codice civile).

Per le Spa il capitale sociale minimo è fissato in 50.000 euro (articolo 2327 Codice civile).

3. Disciplina derogatoria

Ai sensi dell’articolo 6, Dl 8 aprile 2020, n. 23 (Decreto Liquidità), a decorrere dal 9 aprile 2020 e fino al 31 dicembre 2020, per le perdite emerse nell’esercizio in corso alla data del 31 dicembre 2020 (in tal senso l’articolo 1, comma 266, legge 30 dicembre 2020, n. 178), non si applicano gli articoli:

- 2446, commi 2 e 3 e 2482-ter, commi 4, 5 e 6, Codice civile (si tratta delle previsioni dettate in tema di riduzione del capitale sociale di Spa e di Srl di importo superiore ad un terzo ma senza incidere sul minimo legale, per le quali è lasciato intatto il solo obbligo di convocare l’assemblea con funzione informativa e nell’ottica della adozione degli “opportuni provvedimenti”);

- 2447 e 2482-bis Codice civile (si tratta delle previsioni dettate in tema di riduzione del capitale sociale di Spa e di Srl di importo superiore ad un terzo con incidenza sul minimo legale).

Per lo stesso periodo non opera la causa di scioglimento della società per riduzione o perdita del capitale sociale di cui agli articoli 2484, comma 1, numero 4) e 2545-duodecies Codice civile, in relazione alle ipotesi di cui agli articoli 2447 e 2482-bis Codice civile (perdita superiore a un terzo con riduzione del capitale al di sotto del minimo legale).

La norma posticipa al quinto esercizio successivo il momento entro il quale si devono adottare le misure di riduzione del capitale e di ricapitalizzazione nonché del momento a partire dal quale opera la causa di scioglimento.

Questo meccanismo di sterilizzazione delle perdite “rilevanti” (deroga agli obblighi di copertura) ha trovato applicazione anche per i bilanci 2021 e 2022 (articolo 3, comma 1-ter, Dl 228/2021; articolo 3, comma 9, Dl 198/2022).

Mentre per i bilanci 2023 tornano ad applicarsi le ordinarie regole volte a tutelare l’integrità del patrimonio, posto a garanzia dei creditori sociali.

Ancorché la moratoria non sia estesa alle perdite del 2023, resta ferma la sua applicabilità a quelle sterilizzate nel triennio 2020-2022 per il quinquennio previsto dalla legge (Studio Consiglio Nazionale del Notariato 88-2021/I, paragrafo 2).

4. Le disposizioni non derogate

La disciplina retro commentata ha posticipato solo le misure di reazione alle perdite significative che consistono nella riduzione nominale, negli obblighi di ricapitalizzazione e nel verificarsi della causa di scioglimento. Tuttavia, sono rimaste invariate tutte le altre previsioni contenute negli articoli 2446, 2447, 2482-bis e 2482-ter del Codice civile in tema di:

1) rilevazione della perdita. Gli amministratori sono comunque tenuti a vigilare nel corso dell’esercizio sul verificarsi di perdite rilevanti. Quando gli amministratori accertino la sussistenza di una perdita che incide oltre il terzo del capitale, ivi compreso il caso di riduzione del capitale sotto al minimo, sono tenuti a convocare l’assemblea, senza indugio. In caso di inerzia, il potere di convocazione spetta al Collegio sindacale. L’accertamento della perdita può avvenire anche in un momento diverso da quello di approvazione del bilancio d’esercizio, purché abbia caratteristiche di ragionevole certezza (e tempestività);

2) doveri informativi verso i soci. Come prevede l’articolo 2446, comma 1, Codice civile (comma che non è stato derogato dall’articolo 6, Dl 23/2020), l’organo amministrativo, nel convocare l’assemblea a fronte dell’accertamento di perdite significative, deve sottoporre alla stessa una relazione sulla situazione patrimoniale della società, con le osservazioni del Collegio sindacale, da depositare presso la sede sociale negli 8 giorni che precedono l’assemblea. Nell’assemblea, gli amministratori devono rendere conto dei fatti di rilievo avvenuti dopo la redazione della relazione.

Al fine di attribuire una maggiore trasparenza alla situazione della società con riferimento alle perdite emerse nell’esercizio in corso al 31 dicembre 2020, il citato articolo 6 stabilisce che le perdite significative devono essere distintamente indicate nella Nota integrativa con la specificazione, in appositi prospetti, della loro origine nonché delle movimentazioni intervenute nell’esercizio. Si ritiene che queste specifiche informazioni debbano essere fornite anche nei bilanci relativi agli esercizi che si succedono durante il quinquennio di moratoria.

La disciplina recata dall’articolo 6 non incide neppure sulle altre norme di diritto societario che, direttamente o indirettamente, si fondano su perdite di capitale e risultanze del patrimonio netto:

a) permane il divieto di distribuzione di utili in caso di perdita del capitale sociale, fino a che il capitale non sia stato reintegrato o ridotto (articolo 2433, comma 3, Codice civile);

b) resta in vigore il limite quantitativo all’emissione di obbligazioni, di cui all’articolo 2412 Codice civile;

c) nelle operazioni di acquisto di azioni proprie si dovrà rispettare il limite quantitativo del valore degli utili distribuibili e delle riserve disponibili risultanti dall’ultimo bilancio approvato (articolo 2357 Codice civile). Nel caso di perdite rilevanti non si dovrebbe avere possibilità di effettuare acquisti di azioni proprie, in quanto le perdite emerse nell’esercizio arriveranno a intaccare il capitale solo dopo aver inciso prioritariamente sulle altre poste del netto. Le suddette perdite non avranno, invece, effetti sugli acquisti di azioni proprie già effettuati.

5. Verifica della continuità aziendale

Occorre premettere che sussiste un contrasto interpretativo su quali perdite potevano essere oggetto della sterilizzazione: secondo lo Studio del Consiglio Nazionale del Notariato n. 88-2021/I, paragrafo 8, si tratta delle perdite che incidono sul capitale (poiché quelle coperte dalle riserve non danno luogo ad alcun valore da sterilizzare, in quanto non emergerebbe una perdita “rilevante”), mentre secondo la massima T.A.1 del Comitato dei Notai del Triveneto può godere della moratoria solo quella parte di perdite che incide sul capitale nominale che non sia assorbita dalle eventuali riserve iscritte a patrimonio netto.

Esempio

La Rossi Srl, con esercizio coincidente con l’anno solare, ha sterilizzato la perdita d’esercizio (fruendo della deroga di legge), dell’ammontare di 8.000 euro, risultante dal bilancio al 31 dicembre 2022.

Alla medesima data, senza tener conto della perdita, il patrimonio netto era così formato: 10.000 euro a titolo di capitale sociale e 4.000 euro per riserve di utili.

La società è nella situazione di cui all’articolo 2482-ter Codice civile (perdite d’esercizio che hanno ridotto il capitale sociale di oltre un terzo e al di sotto del minimo legale), ma ha potuto fruire della moratoria delle perdite.

Nel 2023 consuntiva una perdita di 3.500 euro.

Secondo la tesi:

- dello Studio 88-2021/I la perdita del 2023 dovrebbe essere interamente coperta da risorse provenienti dai soci, salvo provvedere alla trasformazione o allo scioglimento del vincolo sociale;

- dei Notai del Triveneto la sterilizzazione non è la perdita del capitale, ma l’intera perdita del 2022. Pertanto, nel 2023 non è richiesto nessun intervento da parte dei soci, giacché la perdita di 3.500 euro di detto anno non intacca il capitale sociale, data la presenza di una riserva di utili di 4.000 euro.

Dalla diversa interpretazione applicativa della norma possono discendere gravose responsabilità in capo all’organo amministrativo qualora, se tenuto a farlo, non interviene secondo le disposizioni codicistiche.

Ma vi è di più: le perdite cumulate nei vari esercizi, che potrebbero anche aver intaccato il capitale sociale, fermo restando il legale rinvio della loro copertura, non possono non avere impatti anche sulle prospettive future. Con ciò s’intende dire che il rinvio della copertura delle perdite non può essere un semplice automatismo ma va ben ponderato, per non aggravare una situazione di crisi eventualmente in atto ed evidenziata dalle perdite stesse.

Come osservato dallo Studio del Notariato 88-2021/I la proposta fatta ai soci di sterilizzazione della perdita avrebbe dovuto essere fatta solo in presenza di evidenti prospettive di recupero della redditività “nell’orizzonte di un riassorbimento delle perdite rilevanti entro il quinquennio, che deve risultare perlomeno probabile, in base agli elementi disponibili nel momento in cui si assume la decisione”.

Analogamente il documento di ricerca Fnc-Cndcec 25 marzo 2022 aveva posto l’attenzione al fatto che le perdite sterilizzate per più anni possono essere indice di una crisi complessiva.

Gli amministratori non potranno, dunque, non chiarire, ad esempio nella Relazione sulla gestione, le strategie adottate per superare la crisi. E l’organo di controllo dovrà esprimersi in relazione alla credibilità/adeguatezza delle iniziative gestionali atte al risanamento (ISA Italia 325). Va ricordato che l’articolo 14, comma 2, Dlgs 39/2010 prevede che la Relazione di revisione include “f) una dichiarazione su eventuali incertezze significative relative a eventi o a circostanze che potrebbero sollevare dubbi significativi sulla capacità della società sottoposta a revisione di mantenere la continuità aziendale”.

In altre parole, la società che ha consuntivato perdite che sono state sterilizzate a norma di legge, in attesa delle azioni da intraprendere decorso il quinquennio di moratoria, oltre agli obblighi informativi che vanno assolti in Nota integrativa (con appositi prospetti recanti la loro origine e le movimentazioni intervenute nell’esercizio) dovranno comunque valutare la sussistenza del presupposto della continuità aziendale, in quanto non sono state derogate le relative disposizioni:

- ai fini dei criteri di valutazione da adottare in bilancio, ai sensi dell’articolo 2423-bis, comma 1, numero 1), Codice civile (“la valutazione delle voci dev’essere fatta secondo prudenza e nella prospettiva della continuazione dell’attività”). Questa disposizione è stata temporaneamente derogata solo durante il periodo di emergenza sanitaria da Covid-19 (in particolare, bilanci degli anni 2019 e 2020; articolo 7, Dl 23/2020 e articolo 38-quater, Dl 34/2020). Sul punto si rinvia al principio contabile OIC 11 e al principio di revisione ISA Italia 570;

- ai fini dell’adozione degli strumenti che l’ordinamento mette a disposizione per il superamento della crisi (articolo 3, comma 2, lettera b), Dlgs 14/2019).

Quanto a quest’ultimo aspetto merita di essere ricordata la previsione dell’articolo 2086, comma 2, Codice civile: “L’imprenditore … ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

Risulta evidente che l’adozione di adeguati assetti nell’azienda deve consentire di rilevare tempestivamente la crisi dell’impresa e la perdita del venir meno della prospettiva della continuità aziendale.

Agli adeguati assetti aziendali, quindi, è riconosciuto il ruolo di base su cui poggia l’intero sistema di early warning .

In questo contesto, merita di essere puntualizzato che, pur restando – il bilancio – un metro di valutazione oggettivo e utile per condurre l’azienda in un futuro esente da rischi di crisi, il suo monitoraggio (anche mediante indici quantitativi) non consente l’adozione di un approccio “forward-looking”; perché nel bilancio sono evidenziati i “risultati” di un’eventuale crisi in atto: esso è in grado di “constatare” e non di “prevenire”.

Oltre ai dati quantitativi occorre porre attenzione ad indicatori di natura qualitativa che siano più adatti a evidenziare sul nascere quelle inefficienze che rischiano di erodere la redditività. Ci riferiamo, ad esempio:

• al clima aziendale ostile e non collaborativo (tra i soci e/o i dipendenti);

• alla propensione a fare formazione (la crescita professionale è un fattore fondamentale per consentire all’impresa di stare sul mercato);

• all’attività di innovazione dei beni o servizi ceduti (si pensi ad un fatturato costituito, in gran parte, dalla vendita di beni/servizi in fase di decadimento);

• al monitoraggio della soddisfazione (e, quindi, delle necessità) dei clienti.

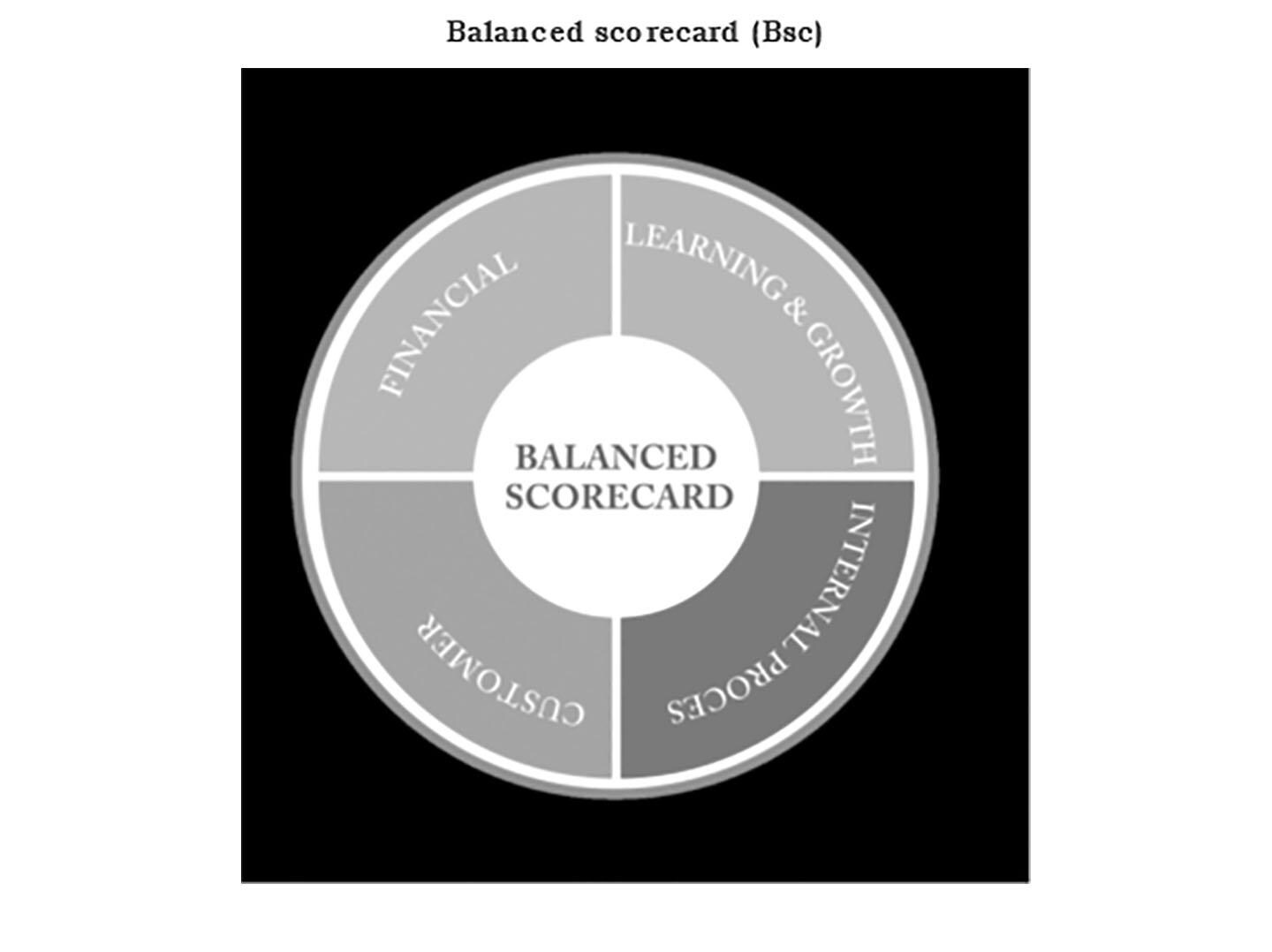

Strumenti di misurazione della performance aziendale non solo dal punto di vista strettamente economico, finanziario e patrimoniale ma anche dal punto di vista qualitativo sono molto utilizzati in altri Paesi, come negli Stati Uniti d’America con l’introduzione delle balanced scorecard (Bsc). Si tratta di un modello di management e di uno strumento di sorveglianza strategica ideato dagli studiosi americani Robert Kaplan e David Norton, descritto per la prima volta nel 1992, in un articolo dal titolo “The Balanced Scorecard: Measures that drives performance” (in Harvard Business Review, January-February, 1992).

Essa si pone l’obiettivo di rimediare ai limiti dei modelli di monitoraggio tradizionale e tradurre le strategie competitive in indicatori di performance (scorecard) assicurando l’equilibrio (balance) tra le prestazioni di breve termine, misurate attraverso parametri di natura finanziaria, e quei fattori non finanziari che dovrebbero condurre l’impresa a prestazioni competitive superiori e sostenibili nel tempo (cd. fattori critici di successo).

L’aspetto rivoluzionario della Bsc è dato dall’estrema importanza attribuita ai beni intangibili di un’impresa. I beni immateriali (intangibles), come le relazioni fra clienti, la formazione e la motivazione del personale, i progetti di innovazione, ecc., concorrono di fatto a determinare il valore di un’azienda e anzi rappresentano ciò che fa di un’azienda sana un valore culturale all’interno dell’impresa.

La Bsc, dunque, ha l’obiettivo di guidare la strategia aziendale attraverso la misurazione di tutti i principali processi aziendali. Con un tale strumento, la direzione può costantemente monitorare e correggere in tempo (allerta precoce) quei settori in cui si verificano inefficienze, le quali possono – nel tempo – condurre alla crisi. In tal senso si esprime il Documento di ricerca Fnc-Cndcec 7 luglio 2023 intitolato “Assetti organizzativi, amministrativi e contabili: profili civilistici e aziendalistici”), ove si legge: “L’attività di reporting può essere:

- di tipo tradizionale, incentrato sull’analisi degli scostamenti derivanti dal confronto tra valori standard (a budget) e valori effettivi (a consuntivo) di grandezze economico-finanziarie. Gli scostamenti possono essere sia positivi sia negativi e possono interessare i volumi prodotti (output), il prezzo di vendita di beni e servizi, l’efficienza nell’utilizzo dei fattori produttivi impiegati (input), il costo dei fattori produttivi;

- di tipo innovativo, incentrato sull’analisi dei fattori critici di successo dell’impresa e quindi su risultati non solo di natura economico-finanziaria, ma anche sugli indicatori fisico-tecnici. A tal proposito, le prospettive con cui vengono indagati i risultati raggiunti, secondo un approccio innovativo di reporting (nell’ambito del quale lo strumento della balanced scorecard può essere una esemplificazione), sono:

- la prospettiva di tipo economico-finanziario;

- la prospettiva dei processi interni;

- la prospettiva dell’apprendimento e l’innovazione;

- la prospettiva dei clienti.

Per ciascuna prospettiva vanno indicati e analizzati:

- gli obiettivi specifici;

- le risorse occorrenti a conseguire gli obiettivi;

- gli indicatori in grado di misurare i risultati di singole attività e processi nonché il loro impatto sulla realizzazione della strategia;

- il valore attuale e prospettico dei vari indicatori individuati;

- le iniziative da attuare per ottenere i risultati programmati.

Dalla lettura di quanto sopra esposto è facile comprendere la sostanziale differenza tra un approccio di reporting tradizionale, che si sofferma sui risultati, rispetto ad un approccio di reporting innovativo che cerca di indagare le cause che hanno determinato i suddetti risultati. In conclusione, il reporting evoluto, oltre ad essere uno strumento di misurazione, costituisce un vero e proprio strumento di gestione in quanto ricerca la correlazione tra gli obiettivi strategici e quelli operativi, interessando i vari livelli gerarchici. Il reporting innovativo è indirizzato all’individuazione dei fattori critici di successo, al fine di intervenire con azioni mirate per assicurare la loro custodia e/o, nel contempo, attivare il ripristino di condizioni favorevoli alla tutela di quei fattori alla base del successo e della continuità aziendale”.