L’adesione al concordato preventivo biennale comporta impegni precisi e vantaggi potenziali, ma richiede una valutazione approfondita sulla convenienza economica dell’opzione, da eseguire prima della scadenza per l’accettazione fissata ora al 30 settembre. Analizziamo i passaggi operativi fondamentali per accedere alla versione 2025-2026, alla luce delle novità normative, dei chiarimenti forniti dall’agenzia delle Entrate e degli strumenti tecnici aggiornati. Attraverso l’utilizzo del tool “Concordato Preventivo Biennale 2025-2026”, verranno illustrate le verifiche preliminari da effettuare, il confronto con i dati storici e le previsioni future come elemento centrale nella valutazione della convenienza.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Un nuovo patto fiscale biennale tra contribuente e Fisco

Il concordato preventivo biennale (Cpb), istituito dal Dlgs 13/2024 e ridefinito nel 2025 dal decreto correttivo Dlgs 81/2025, rappresenta una delle principali innovazioni in materia di fiscalità anticipata e gestione programmata del rapporto contribuente–Amministrazione finanziaria. A partire dal biennio 2025-2026, il Cpb si consolida come uno strumento rivolto esclusivamente ai soggetti Isa, escludendo definitivamente i contribuenti in regime forfetario.

L’obiettivo è quello di introdurre un meccanismo trasparente e predeterminato per il reddito imponibile, finalizzato alla riduzione dell’incertezza fiscale, semplificazione degli adempimenti e alla promozione della compliance.

Condizioni di accesso e modalità operative

Il concordato biennale consente ai soggetti titolari di reddito d’impresa o di lavoro autonomo, che applicano gli Indici sintetici di affidabilità fiscale, di concordare in via preventiva, con l’agenzia delle Entrate, il reddito da assoggettare a imposizione per due periodi d’imposta consecutivi. L’accordo, una volta perfezionato, vincola le parti in modo bilaterale e determina, in capo al contribuente, una presunzione legale relativa circa la congruità dei redditi dichiarati per il biennio oggetto del concordato.

A partire dal 2025, l’adesione al Cpb è subordinata all’applicazione effettiva degli Isa nel periodo d’imposta precedente. Il Dlgs 81/2025 ha infatti escluso dal perimetro applicativo i contribuenti in regime forfetario, ponendo fine alla fase sperimentale prevista originariamente dagli articoli 23-33 del Dlgs 13/2024.

La nuova normativa ribadisce il carattere volontario dell’adesione e istituisce in via definitiva un termine più esteso per l’accettazione o la rinuncia, fissato al 30 settembre dell’anno di riferimento. Salvo eventuali proroghe, che al momento non risultano comunicate, per il biennio 2025-2026 il termine sarà il 30 settembre 2025, tale scadenza rappresenta già un posticipo rispetto al termine originario.

La scelta avviene mediante il modello Redditi, attraverso il quale il contribuente comunica l’accettazione della proposta ricevuta dall’Agenzia oppure la propria volontà di non aderire. Superato tale termine, la scelta diviene irrevocabile, anche se la dichiarazione viene successivamente rettificata entro il termine del 31 ottobre.

Il tool del Sole24Ore “ConcordatoBiennale2024-2025” è stato costruito per agevolare la valutazione e consente di verificare in modo guidato l’assenza di cause ostative, di confrontare il reddito proposto con i dati storici e con le proiezioni aziendali e di determinare la convenienza economica dell’operazione. Nei prossimi paragrafi saranno analizzati i tre passaggi fondamentali da seguire attraverso l’utilizzo del tool: la verifica delle incompatibilità, l’analisi dei maggiori imponibili rispetto allo storico e il confronto con il budget previsionale.

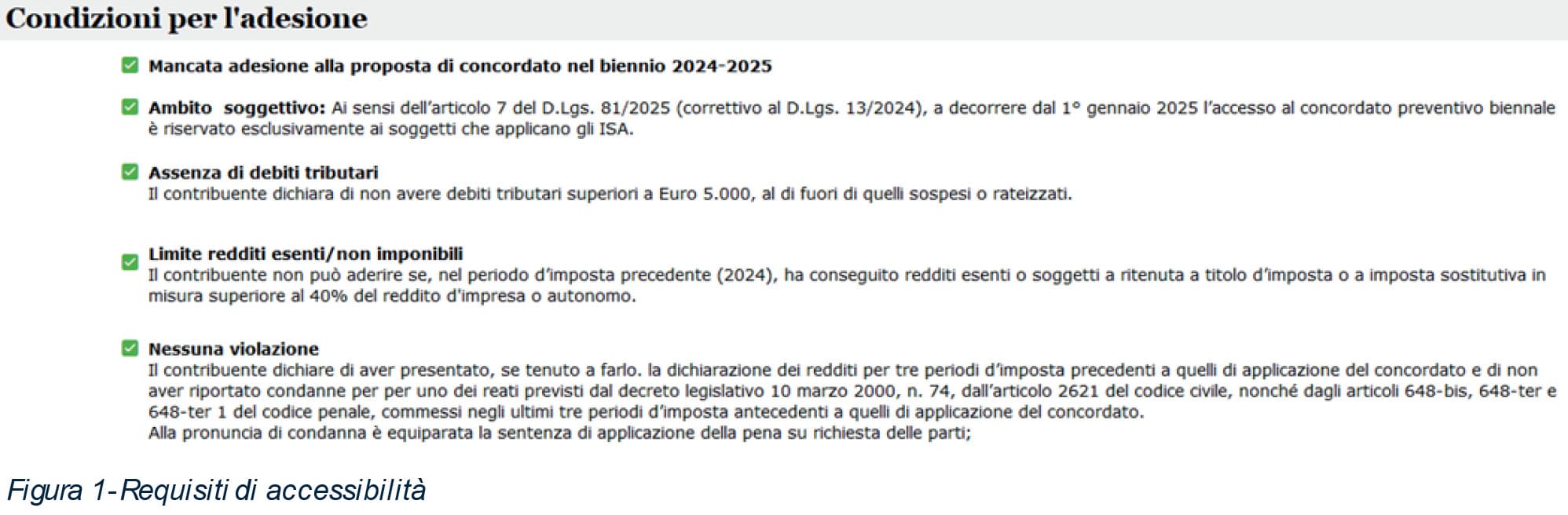

La verifica delle incompatibilità per l’accesso al Cpb

Il primo passaggio da compiere per valutare l’adesione al Concordato preventivo biennale 2025-2026 è la verifica dell’assenza di cause ostative. L’attività, prevista dalla normativa di riferimento (articoli 3, 4, 9 e 21 del Dlgs 13/2024, come modificato dal Dlgs 81/2025), è fondamentale per accedere legittimamente alla procedura.

Il contribuente deve attestare, tra l’altro, di non aver aderito al concordato per il biennio 2024-2025, di esercitare in via prevalente un’attività soggetta a Isa, di non trovarsi in regime forfetario, di non avere debiti tributari o contributivi superiori a 5mila euro non regolarizzati, di non aver conseguito redditi esenti o soggetti a imposta sostitutiva in misura superiore al 40% del reddito d’impresa o di lavoro autonomo, e di non aver riportato condanne penali per i reati previsti dalla normativa tributaria e societaria. L’assenza di uno solo dei requisiti comporta l’impossibilità di adesione.

Il confronto con i dati storici

Una volta superata la fase di verifica delle incompatibilità, il secondo step consiste nell’analisi comparativa tra i dati storici e quelli prospettici, al fine di misurare l’impatto fiscale del reddito proposto nel biennio concordato. Il tool Excel fornisce un modello preimpostato per effettuare questa valutazione in modo automatizzato e coerente con la logica del concordato.

Ipotizziamo il caso di un contribuente soggetto a Ires, che ha applicato gli Isa nel 2024 con un punteggio pari a 8. Il contribuente ha regolarmente trasmesso la dichiarazione e non presenta cause ostative all’adesione.

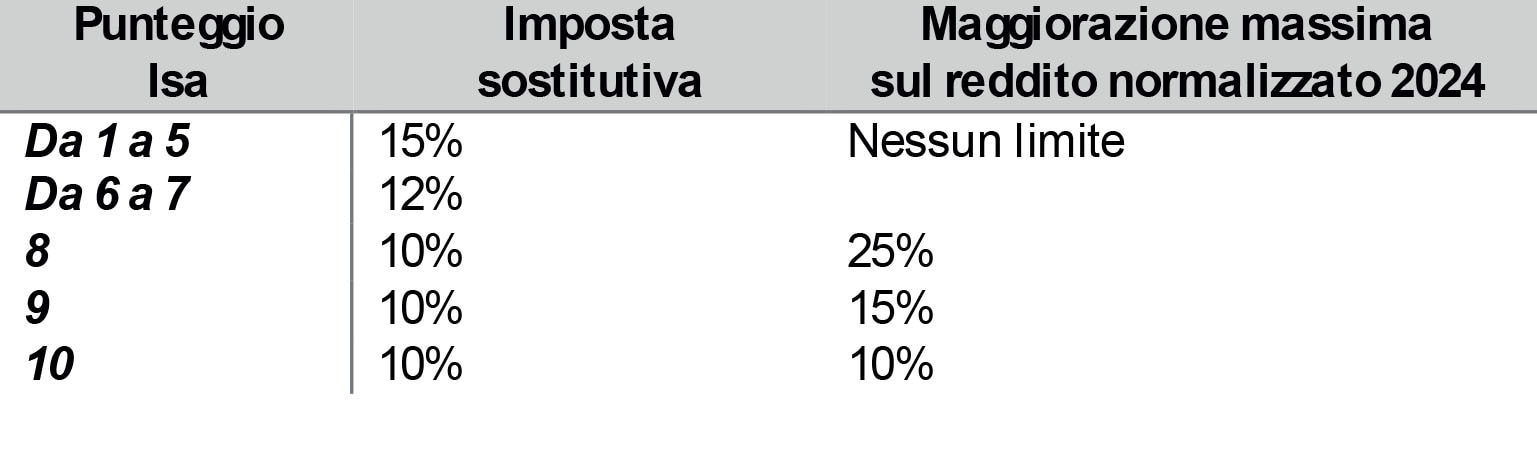

Il voto Isa ha un duplice effetto sul concordato: da un lato influenza l’aliquota sostitutiva, dall’altro determina il limite oltre il quale il reddito proposto dall’Ade non può spingersi come riportato nella tabella.

Il primo elemento per la valutazione della convenienza è il reddito rilevante ai fini del Cpb che chiameremo in seguito reddito normalizzato, che si ottiene rettificando il reddito dichiarato nel periodo d’imposta precedente (2024) delle componenti positive straordinarie (plusvalenze, sopravvenienze attive), delle componenti negative (minusvalenze, sopravvenienze passive), delle perdite su crediti e degli utili/perdite considerati fiscalmente rilevanti degli utili o perdite derivanti da partecipazioni in soggetti di cui all’articolo 5 del testo unico nonché della maggiorazione del costo del lavoro spettante ai sensi dell’articolo 4 del decreto legislativo 30 dicembre 2023, n. 216.

Su questa base l’agenzia delle Entrate propone il reddito oggetto del concordato per ciascuno dei periodi d’imposta applicando le maggiorazioni nei limiti indicati in tabella.

Il reddito normalizzato svolge un ruolo cruciale nella determinazione delle imposte e del costo del concordato, come vedremo nell’esempio che segue

Calcolo del costo dell’adesione

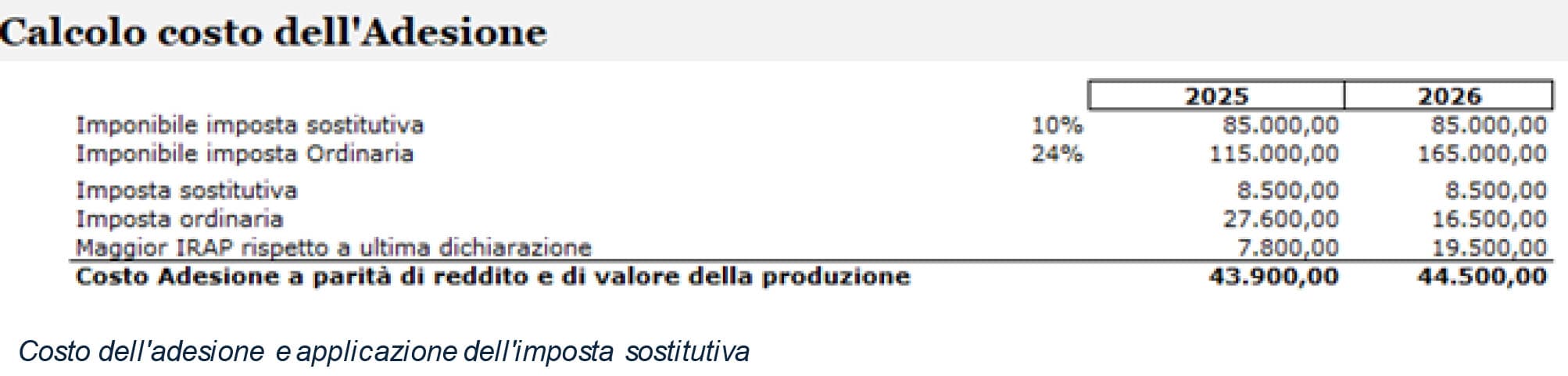

La Mario Rossi Srl ha dichiarato un reddito, che non comprende poste straordinarie e perdite su crediti, di 1.000.000 e valore della produzione di 1.800.000 con un punteggio Isa pari a 8.

La proposta dell’Ade è di 1.200.000 per l’anno 2025 e 1.250.000 per l’anno 2026 come di seguito riportato.

Nel caso analizzato, il reddito imponibile proposto è superiore al reddito normalizzato rispettivamente per 200.000 per l’anno 2025 e 250.000 per l’anno 2026.

I maggior redditi sono soggetti ad imposta sostitutiva con le aliquote indicate nella tabella.

Il Dlgs 81/2025 fissa un limite di 85.000 euro per l’aliquota agevolata; l’eventuale eccedenza sarà soggetta all’aliquota ordinaria.

Quindi nel caso in esame, avremo quanto di seguito rappresentato.

Come si osserva, l’imposta sostitutiva del 10% si applica soltanto fino ai primi 85.000 di scostamento tra reddito normalizzato e reddito del periodo d’imposta antecedente (2024), mentre l’eventuale eccedenza è soggetta a tassazione ordinaria del 24%, l’intera maggiorazione del valore della produzione è soggetta a Irap all’aliquota ordinaria.

Il “costo dell’adesione”, a prescindere da quanto verrà conseguito negli anni 2025 e 2026, è quindi pari alla sostitutiva e all’IRES sull’eccedenza (115.000 e 165.000) oltre all’Irap che non gode di alcuno sconto. Detto importo rappresenta le maggiori imposte che il contribuente è chiamato a versare, per il solo effetto dell’adesione, rispetto a quelle che avrebbe dovuto versare in caso di risultati futuri pari a quello conseguito nel 2024.

La verifica della convenienza

La convenienza è verificata ogni qualvolta le maggior imposte applicate agli incrementi di reddito superano quello che abbiamo definito il costo del concordato.

Si tratta quindi di individuare l’incremento di reddito (per semplicità pari a quello del valore della produzione) che comporterebbe Ires e Irap di importo pari a quello pagato per il concordato.

Avremo quindi:

Nel nostro caso avremo:

Costo Concordato2025 = 43.900 → Incremento minimo per la convenienza = 43.900/0,279 = 157.348,00

Poiché il reddito normalizzato era pari a 1.000.000,00, se l’azienda sarà in grado di ottenere più di 1.157.348,00 avrà risparmiato, altrimenti no.

Per i soggetti Ires, è possibile generalizzare la formula che calcola l’incremento di reddito di pareggio come di seguito indicato.

Qualora le previsioni di reddito risultino inferiori alla soglia di convenienza individuata, l’adesione al concordato non risulta vantaggiosa.

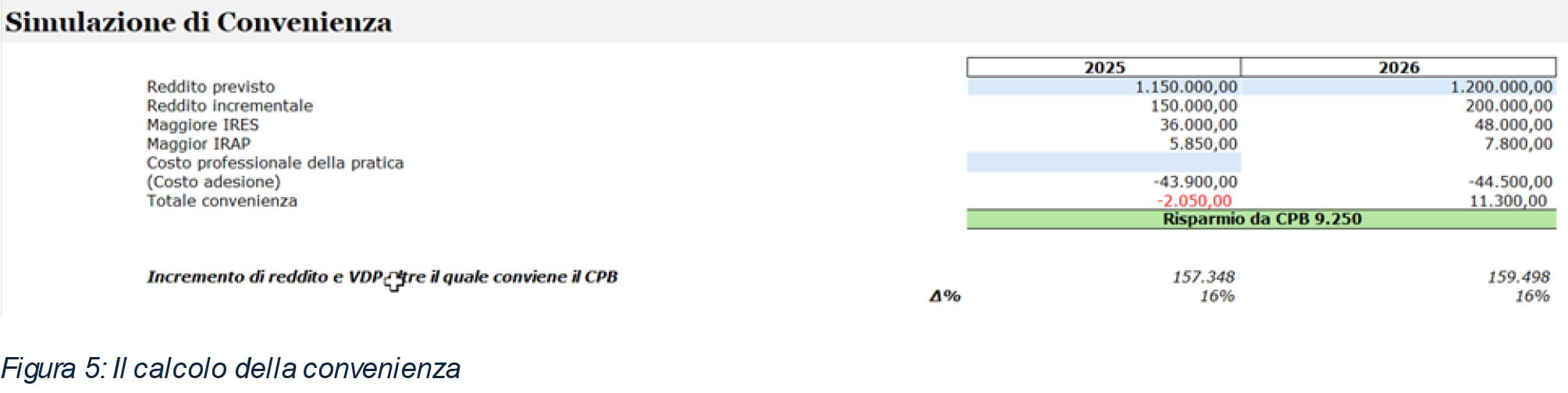

Nel nostro caso, poniamo le previsioni del management siano di raggiungere un reddito ante imposte di 1.150.000 nel 2025 e 1.200.000 nel 2026.

Come si osserva, l’incremento 2025 previsto comporta un maggior costo di 2.050,00, mentre le previsioni più rosee nel 2026 consentiranno, se realizzate, un risparmio di imposta di 11.300,00. Da qui deriva la convenienza del concordato che consentirà un risparmio complessivo, per i due anni concordati di 9.250,00, importo che potrà giustificare la parcella del professionista per seguire la pratica.

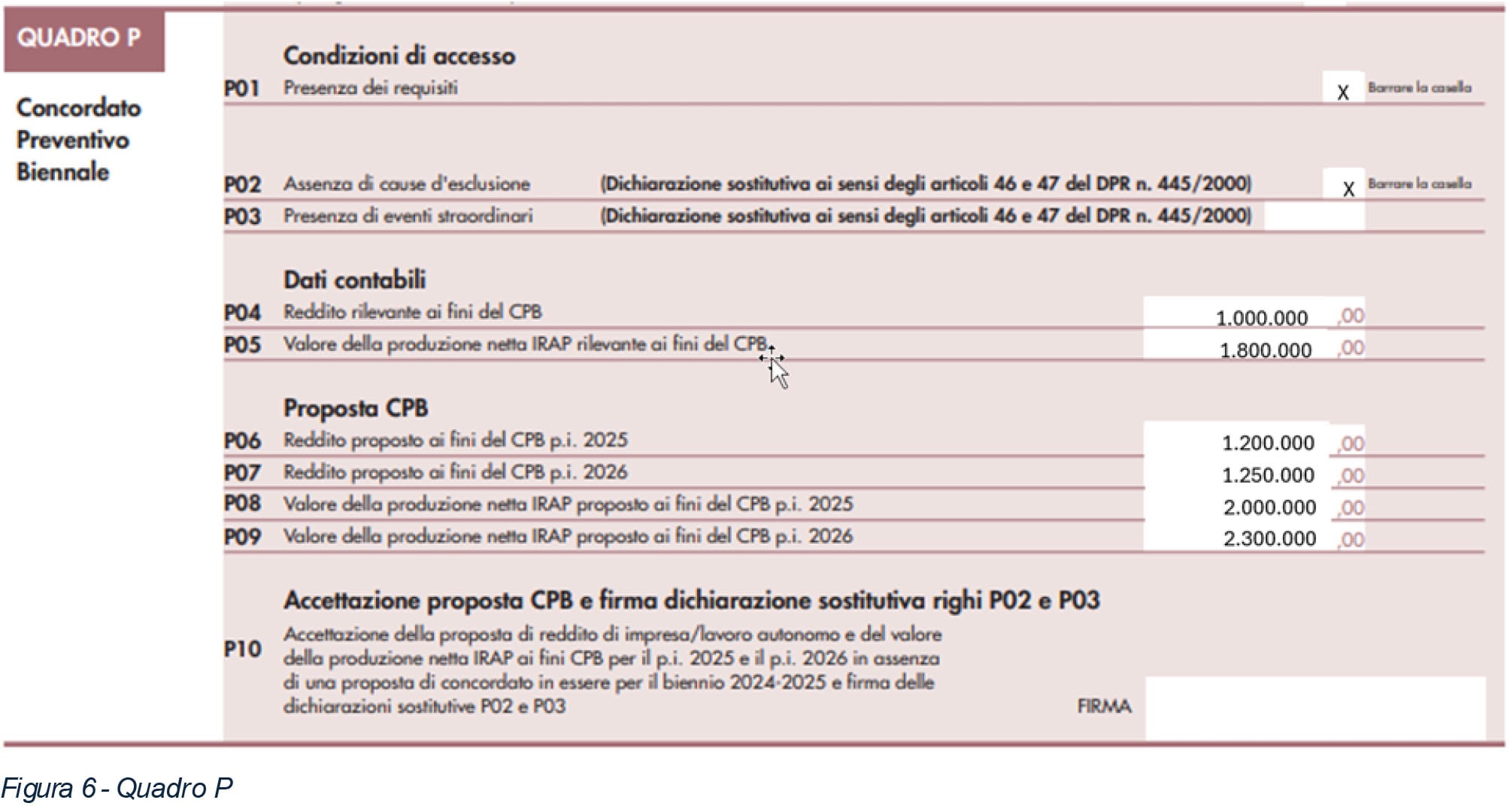

La compilazione del quadro P

Verificata la convenienza non resta che procedere con la compilazione del quadro P come di seguito indicato.

Nel tool i dati inseriti nel foglio vengono riportati in modo automatico, generando un riepilogo coerente con la proposta ricevuta e con le scelte operate dal contribuente.

Oltre alla definizione del reddito

A prescindere dal mero calcolo di risparmio fiscale, occorre considerare i vantaggi ottenibili per effetto dell’adesione che possiamo sintetizzare in:

• Benefici premiali Isa: Accesso a vantaggi legati agli Isa, come la limitazione dei controlli fiscali anche qualora il punteggio Isa non lo consentisse quali:

- esonero dall’apposizione del visto di conformità per la compensazione di crediti Iva (fino a 70.000 euro) e per imposte sui redditi/IRAP (fino a 50.000 euro);

- esonero dal visto di conformità o dalla prestazione della garanzia per rimborsi Iva fino a 70.000 euro annui;

- esclusione dalla disciplina delle società non operative ex legge 724/1994;

- anticipazione di almeno un anno (in funzione dell’affidabilità) dei termini di decadenza per gli accertamenti.

• Esclusione degli accertamenti basati su presunzioni semplici.

• Riduzione dei controlli: Durante il periodo di concordato, il contribuente non è soggetto ad accertamenti ordinari sulle imposte oggetto di concordato (sempre possibile l’accertamento Iva), salvo gravi irregolarità o frodi.

• Ravvedimento speciale: Possibilità di sanare irregolarità fiscali relative agli anni precedenti (2019-2023) per chi aderisce per la prima volta (chi aveva già aderito al ravvedimento aveva già coperto dal 2018 al 2022).

• Riduzione delle sanzioni: le soglie previste dall’articolo 12, comma 1, del Dlgs 471/1997 per l’applicazione delle sanzioni accessorie, inclusa la sospensione dell’attività (articolo 21 del Dlgs 472/1997), sono ridotte della metà qualora siano irrogate sanzioni per violazioni relative ai periodi e ai tributi oggetto di Cpb, nel caso in cui la proposta non sia stata accolta o sia intervenuta decadenza (articolo 2-ter, comma 1, del Dl 113/2024).

Rientra invece nelle conseguenze negative, la proroga dei termini di accertamento in scadenza il 31 dicembre 2025 prorogati al 31 dicembre 2026 (articolo 12-ter, comma 17, del Dl 84/2025) a meno che non si acceda anche al ravvedimento speciale.

Un’opportunità da valutare con metodo

Il concordato preventivo biennale rappresenta sia una sfida che un’opportunità per i soggetti Isa, offrendo maggiore chiarezza nei rapporti fiscali. Le novità del 2025, tra nuovi limiti sull’imposta sostitutiva ed esclusioni legate ai soggetti collegati, richiedono un’analisi più attenta; molti esperti prevedono comunque adesioni in calo rispetto all’edizione precedente che già non aveva convinto la maggior parte dei contribuenti.

Esistono però dei casi in cui il concordato può garantire risparmi interessanti (es: professionista in grande espansione con già aliquote marginali alte e Isa >7). In questi e in altri contesti il tool del Sole24Ore si rivela uno strumento utile per supportare il professionista nella valutazione dell’adesione e nella spiegazione al cliente.

Un’ultima riflessione sorge spontanea: in un mondo in cui si parla molto di forward looking, il confronto professionista-contribuente dovrà spostarsi dal mero calcolo di imposta all’ambito del budget e della sua attendibilità. In fondo che un imprenditore si fermi a ragionare sul budget, anche se solo per ragioni fiscali, è già una buona notizia, indipendentemente dalla scelta finale sul concordato.