1. In sintesi

Nel contesto della crescente attenzione verso le tematiche Esg (environmental, social, governance), le imprese sono chiamate a integrare la sostenibilità nei propri processi operativi e decisionali. Si richiede alle imprese, quindi, di affrontare un percorso sempre più strutturato per comprendere a fondo gli impatti, i rischi e le opportunità legati alla sostenibilità.

Uno degli strumenti più efficaci in questo ambito è l’analisi Iro, acronimo che identifica tre dimensioni fondamentali:

- Impatto;

- Rischio;

- Opportunità.

Questa metodologia permette di esaminare in modo dettagliato le principali aree materiali per l’organizzazione, evidenziando non solo gli effetti che le attività aziendali producono sull’ambiente e sulla società (impatto), ma anche le possibili minacce (rischi) o vantaggi strategici (opportunità) che ne derivano a livello economico-finanziario.

Il processo parte dall’identificazione di una o più Iro materiali, ovvero elementi rilevanti in termini di impatto, rischio o opportunità per l’azienda, alla luce del suo settore e del contesto operativo in cui si inserisce.

Tale prima fase è cruciale, poiché consente di orientare in modo mirato le successive scelte strategiche, definendo le priorità su cui l’organizzazione intende concentrarsi.

Una volta individuate le Iro per ciascun pilastro Esg, si procede con l’identificazione dei sotto-temi, intesi come aspetti specifici e operativi che permettono una valutazione più granulare e concreta di ciascuna Iro.

I sotto-temi fungono da ponte tra l’elemento Iro e il relativo tema materiale, che rappresenta l’area più ampia e strategicamente significativa entro cui il sotto-tema si colloca.

2. Doppia materialità, impatto materiale e finanziario

L’analisi Iro adotta il principio della doppia materialità:

- materialità d’impatto (inside-out): valuta gli effetti - positivi o negativi - che l’azienda ha su persone, ambiente e stakeholder.

Gli impatti possono essere:

- positivi, se generano benefici (es. riduzione emissioni, creazione di valore sociale);

- negativi, se causano danni (es. inquinamento);

- effettivi, se già verificati e misurabili;

- potenziali, se previsti, ma non ancora manifestati; - materialità finanziaria (outside-in): si concentra su rischi e opportunità che possono influenzare l’azienda dal punto di vista economico-finanziario, ad esempio:

- rischi: condizioni o eventi che, se non gestiti, possono determinare conseguenze avverse per l’organizzazione sotto il profilo economico-finanziario, come eventi climatici estremi o nuove normative;

- opportunità: situazioni in cui è possibile attivare interventi mirati per ottenere vantaggi competitivi, creare valore o migliorare la posizione di mercato, come innovazioni sostenibili o reputazione positiva.

L’analisi Iro è strettamente collegata al concetto di doppia materialità, introdotto anche dalle nuove direttive europee sulla rendicontazione di sostenibilità (come la Csrd e gli Esrs):

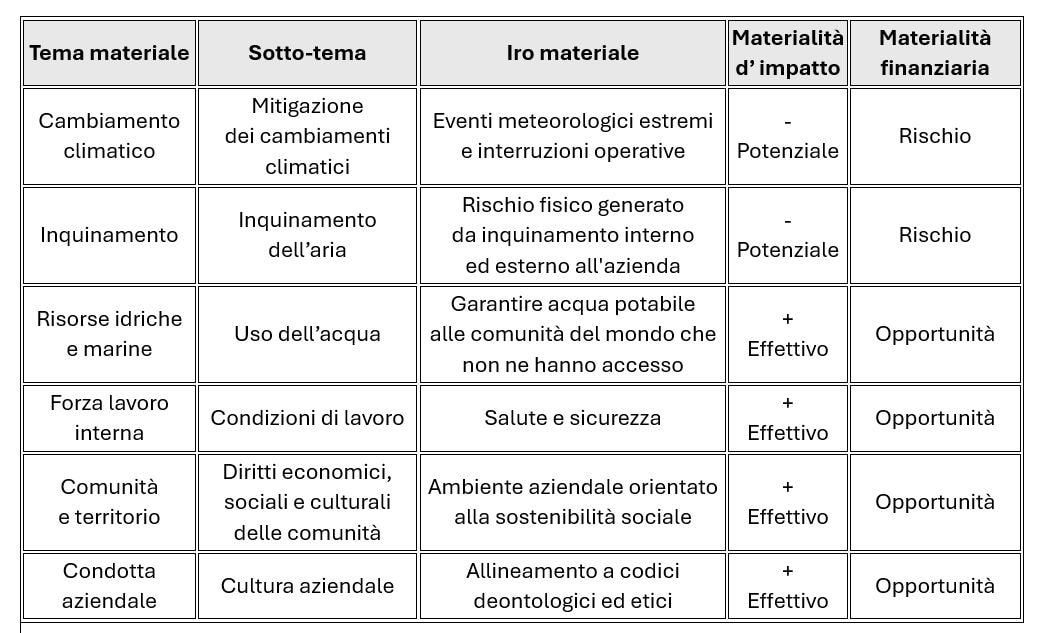

3. Applicazione pratica: esempi e spunti operativi

L’approccio teorico viene tradotto in pratica attraverso una matrice di valutazione che mette in relazione temi materiali, sotto-temi, Iro, impatti e rilevanza finanziaria.

Di seguito un esempio semplificato ispirato a un caso reale:

4. Perché adottare l’analisi Iro?

Integrare l’analisi Iro nella strategia aziendale consente di:

- prevenire rischi e cogliere opportunità a livello economico-finanziario legati alla sostenibilità;

- ottimizzare la gestione dell’organizzazione aziendale in ottica di sostenibilità, focalizzandosi sulle aree più critiche, migliorando quelle già presenti;

- comunicare in modo trasparente con tutti gli stakeholder.

Inoltre, con la crescente pressione regolatoria (es. Direttiva Csrd), disporre di una matrice Iro chiara e documentata può rappresentare un vantaggio competitivo per la compliance e la rendicontazione.

5. Conclusioni

Integrare la sostenibilità nei processi decisionali aziendali è una leva strategica che non prevede semplicemente di adempiere a obblighi di rendicontazione, ma permette di identificare con chiarezza quali temi sono veramente rilevanti (materiali) e come questi si riflettano su due dimensioni fondamentali:

- l’impatto dell’azienda sull’ambiente e sulla società (materialità d’impatto);

- l’impatto che l’azienda subisce dall’ambiente esterno (materialità finanziaria).

Questa prospettiva a doppia direzione è oggi indispensabile perché consente di valutare da un lato:

- i rischi economici a cui l’organizzazione è esposta, come eventi climatici estremi, instabilità socio-politiche o nuove normative ambientali;

- le opportunità economiche legate a innovazione, efficienza e reputazione, come nel caso dell’introduzione di tecnologie a basso impatto ambientale o di iniziative a favore della diversità e del benessere dei dipendenti.

Dall’altro lato, permette di valutare:

- gli impatti positivi che l’impresa ha già generato - o potrebbe generare - nei confronti dell’ambiente, della società o della governance, come ad esempio, l’adozione di pratiche di efficientamento energetico che contribuiscono a ridurre le emissioni, programmi di formazione che valorizzano il capitale umano, o un rafforzamento della governance attraverso maggiore trasparenza e integrità nei processi decisionali;

- gli impatti negativi che l’impresa ha già provocato o potrebbe provocare se determinate pratiche non venissero corrette o adeguatamente gestite, come ad esempio, il consumo intensivo di risorse naturali, condizioni di lavoro non adeguate lungo la filiera o una gestione poco trasparente che mina la fiducia degli stakeholder.

In sintesi

Adottare l’analisi Iro significa dotarsi di una bussola strategica per la sostenibilità: uno strumento dinamico, integrabile, basato su evidenze, che aiuta le imprese a passare da una visione reattiva a una visione proattiva, anticipando i cambiamenti e governando la trasformazione.