1. In sintesi

La procedura di ruling nel Patent Box, prevista dall’articolo 12 del decreto del Mse e del Mef del 30 luglio 2015, ha rappresentato una scelta, obbligatoria o facoltativa per l’accesso al beneficio, a seconda del bene oggetto di agevolazione e del suo utilizzo (diretto o indiretto del bene immateriale o della plusvalenza derivante dalla cessione dell’intangibles).

La sottoscrizione dell’accordo di ruling rappresenta solo il penultimo tassello della procedura - seguito dalla corretta compilazione della dichiarazione – la quale prevede fra le altre, anche l’espresso esercizio dell’opzione in dichiarazione.

2. Lo scarto temporale tra le diverse fasi

Tra il momento dell’esercizio dell’opzione, della presentazione dell’istanza agli uffici finanziari, dell’integrazione di quest’ultima con la documentazione suppletiva e della sottoscrizione effettiva del ruling potrebbe sussistere uno disallineamento temporale di più anni: si ipotizzi difatti una società che abbia presentato nel 2019 istanza di rinnovo dell’opzione del beneficio patent box per gli esercizi 2020 - 2023 (quinquennio 2020 - 2024), che l’accordo di ruling sia stato presentato in data antecedente (già per il primo quinquennio di vigenza dell’agevolazione) e che l’assenso al rinnovo da parte dell’agenzia delle Entrate sia intervenuto nel 2024, prima del termine della presentazione della dichiarazione dell’anno 2023.

3. La presentazione delle dichiarazioni integrative

L’articolo 2, comma 8 bis, del Dpr 322/1998 prevede per le dichiarazioni integrative “a favore” (ovvero quelle da cui emerge un maggior credito/minor debito a favore del contribuente) una differenziazione in ordine al momento di utilizzabilità dei crediti emergenti dalla correzione, distinguendo tra:

- integrative presentate entro il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo;

- integrative presentate oltre il citato termine (cd “ultrannuali”).

Nel caso di correzioni “entro l’anno” il credito è usufruibile in compensazione orizzontale sin da subito. In caso di integrative ultrannuali esso è invece utilizzabile solo a decorrere dal periodo d’imposta successivo a quello di presentazione della dichiarazione integrativa (prioritariamente con i debiti ivi maturati).

L’agenzia delle Entrate ha specificato, in occasione di Telefisco 2018, che nel caso di presentazione di una integrativa a favore “ultrannuale” non è possibile utilizzare la procedura dell’integrazione “a catena” (modalità prevista in caso di modifica di fattispecie non generatrici di maggiori crediti/minori debiti) al fine di trasformare il credito da “ultrannuale”, (utilizzabile soltanto a decorrere dal periodo d’imposta successivo) a credito “entro l’anno” (utilizzabile immediatamente).

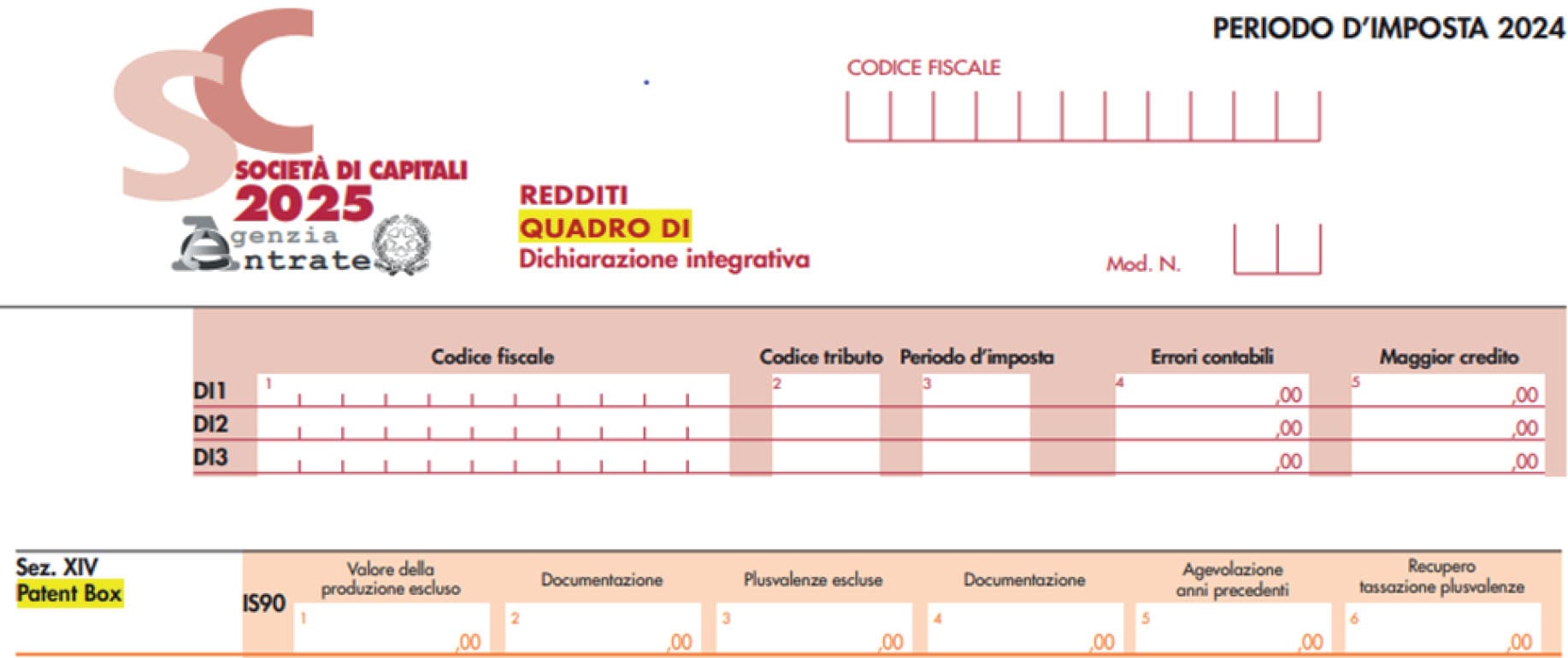

Occorre invece indicare il maggior credito derivante dalla presentazione della dichiarazione integrativa in specifici quadri dei modelli dichiarativi (quadro DI del modello Redditi SC e quadro IS del modello Irap). Tale procedura è resa obbligatoria per consentire la rigenerazione del credito stesso (risposta Telefisco 2020) e, quindi, la sua disponibilità per il pagamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa.

Di conseguenza, tale credito, diventando un credito relativo al periodo d’imposta nel corso del quale è stata effettuata l’integrativa, deve sottostare alle regole introdotte dall’articolo 3 del Dl 124/2019 in materia di compensazione mediante modello F24. In particolare, per i crediti di importo superiore ad euro 5mila, ai fini della compensazione, sarà necessario attendere il decimo giorno successivo alla presentazione dello specifico modello dichiarativo (Redditi/Irap), opportunamente oggetto di visto di conformità o di attestazione dell’esecuzione dei controlli di cui all’articolo 2, comma 2, del regolamento di cui al decreto del ministro delle Finanze 31 maggio 1999.

4. La compilazione del quadro DI e IS

Da quanto sopra ne consegue che gli adempimenti dichiarativi conseguenti a tale procedura si differenziano a seconda dell’anno da cui scaturisce il beneficio.

Beneficio 2020 - 2021

- presentare le dichiarazioni integrative dei modelli Redditi/Irap per i periodi d’imposta 2020 e 2021 dalle quali emergeranno i crediti maturati;

- indicare tali crediti nei quadri DI del modello Redditi 2025 e IS del modello Irap 2025 (dichiarazioni relative all’anno di presentazione delle integrative);

- compensare tali maggior crediti a decorrere dal 1° gennaio 2025, preliminarmente utilizzando in compensazione “interna” con l’imposta dovuta per l’anno in cui è stata presentata l’integrativa.

Beneficio 2022

- presentare le dichiarazioni integrative dei modelli Redditi/Irap per il periodo d’imposta 2022 dalle quali emergeranno i crediti maturati;

- riportare tali maggiori crediti nei modelli Redditi/Irap 2024 per il periodo di imposta 2023 (con recupero immediato in quanto l’integrativa viene presentata entro il termine della dichiarazione successiva).

Beneficio 2023

- riportare i crediti maturati indicati nelle dichiarazioni integrative dei modelli Redditi/Irap 2023 per il periodo di imposta 2022;

- indicare l’ammontare dell’agevolazione relativa al periodo di imposta 2023 direttamente in dichiarazione attraverso una variazione in diminuzione nei modelli Redditi/Irap 2024 (non ancora presentato alla data di sottoscrizione dell’assenso al rinnovo).