1. In sintesi

Lunedì 30 giugno 2025 scade il termine per il versamento – di imposte e contributi - del saldo 2024 e dell’acconto 2025 che risulta dalle dichiarazioni dei redditi e dell’Irap. Per i soggetti Isa e altri contribuenti è stato previsto, dal Decreto fiscale, il differimento al 20 luglio 2025. Su questo tema verrà dedicato un apposito paragrafo.

L’obbligo riguarda anche i soggetti che devono versare imposte sostitutive, come coloro che sono in regime forfettario secondo l’articolo 1, commi 54 e seguenti, legge 190/2014, in regime di vantaggio (cd. contribuenti minimi) ai sensi dell’articolo 27, Dl 98/2011, nonché chi deve pagare la cedolare secca sui redditi da locazione di immobili ad uso abitativo (Dlgs 23/2011) e i titolari di cespiti all’estero (Ivie, Ivafe).

Con riguardo al termine di versamento, ricordiamo che:

1) per le persone fisiche i termini di versamento del saldo e della prima rata di acconto derivanti dal modello Redditi PF sono stabiliti dall’articolo 17, Dpr 435/2001, il quale prevede che questi soggetti sono tenuti ad effettuare i suddetti versamenti entro:

- il 30 giugno;

- il 30 luglio, con la maggiorazione dello 0,4%. È, infatti, possibile posticipare l’esecuzione dei versamenti entro il 30° giorno successivo ai termini previsti, maggiorando le somme da versare dello 0,4% a titolo di interesse corrispettivo (articolo 17, comma 2, Dpr 435/2001);

Esempio

La Verdi Srl ha un periodo d’imposta coincidente con l’anno solare.

Il versamento delle imposte relative al 2024 scade il 30 giugno 2025.

Questo rappresenta il termine ultimo per effettuare i versamenti senza maggiorazione, ma rappresenta anche la data dalla quale deve essere fatto decorrere il termine di 30 giorni per effettuare i pagamenti con la maggiorazione dello 0,4% a titolo di interesse corrispettivo (risoluzione 6 giugno 2007, n. 128/E).

2) i soggetti Ires (articolo 73 del Tuir) effettuano il versamento del saldo e della prima rata di acconto derivanti dal modello Redditi SC o Enc entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta. In deroga a quanto precede le società di capitali, che in base a disposizioni di legge approvano il bilancio oltre il termine di quattro mesi dalla chiusura dell’esercizio, effettuano i versamenti entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio o rendiconto. In altre parole, se previsto dallo statuto e in presenza di specifiche esigenze connesse con la struttura e l’oggetto della società (articoli 2364, comma 2, e 2478 bis, comma 1 del Codice civile), le persone giuridiche con periodo d’imposta coincidente con l’anno solare che scelgono di usufruire del maggior termine per l’approvazione del bilancio di 180 giorni dalla chiusura dell’esercizio (29 giugno 2025) versano il saldo ed il primo acconto delle imposte entro il 31 luglio 2024 (possono altresì fruire del differimento al 30° giorno di cui si è detto).

Esempio

La Rossi Spa approva in seconda convocazione in data 28 luglio 2025 il bilancio chiuso al 31 dicembre 2024.

Il versamento delle imposte deve comunque avvenire entro il 31 luglio 2024 (o 30 agosto in caso di fruizione del differimento di 30 giorni).

2. Scaglioni Irpef accorpati e tabelle di calcolo Irpef e Ires

Prima di entrare nel dettaglio della determinazione degli acconti Irpef 2025 va segnalata l’avvenuta soluzione di quel mancato coordinamento del succedersi di due interventi modificativi dell’Irpef.

A tal fine è intervento il Decreto correttivo di cui al Dl 23 aprile 2025, n. 55 (GU 23 aprile 2025, n. 94) e il Comunicato stampa Consiglio dei Ministri 22 aprile 2025, n. 125.

Il decreto legge, in vigore dal 24 aprile 2025, introduce disposizioni urgenti in materia di calcolo degli acconti Irpef 2025, al fine di coordinare le previsioni del Dlgs 30 dicembre 2023, n. 216 (Dlgs primo modulo Irpef, attuativo della delega sulla Riforma fiscale) e della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025).

Nel Comunicato si legge che «In seguito all’intervento, si conferma che i lavoratori dipendenti e i pensionati senza redditi aggiuntivi non dovranno versare alcun acconto Irpef per il 2025».

Si ricorda che l’articolo 1, comma 1, Dlgs 216/2023 ha previsto per il solo anno 2024 una riduzione, da 4 a 3, degli scaglioni di reddito imponibile e delle relative aliquote Irpef (rispetto alle 4 aliquote ordinariamente previste dall’articolo 11, comma 1 del Tuir). In sostanza sono stati accorpati i primi due scaglioni di reddito complessivo Irpef, applicando un’aliquota pari al 23% per il reddito complessivo fino a 28.000 euro, mentre in precedenza era prevista l’aliquota del 25% per lo scaglione di reddito superiore a 15.000 euro ma non a 28.000 euro.

Inoltre, il comma 2 dell’articolo 1 citato ha innalzato da 1.880 a 1.955 euro la detrazione d’imposta per i redditi di lavoro dipendente (escluse le pensioni) e alcuni redditi assimilati, per i contribuenti con un reddito complessivo non superiore a 15.000 euro, di cui all’articolo 13 comma 1, lettera a), primo periodo del Tuir.

Le suddette misure sono in vigore anche per gli anni successivi al 2024 (sono a regime dal 2025), come previsto dall’articolo 1, comma 2, legge 207/2024.

Sennonché l’articolo 1, comma 4, Dlgs 216/2023 ha stabilito che, nella determinazione degli acconti dovuti ai fini dell’Irpef per i periodi d’imposta 2024 e 2025, si assuma, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni dei commi 1 e 2; di conseguenza, per la determinazione degli acconti d’imposta per il 2025, il contribuente avrebbe dovuto considerare la disciplina in vigore per l’anno 2023. Su questo tema interviene il decreto legge in esame, escludendo dall’articolo 1, comma 4, Dlgs 216/2023 il riferimento al periodo d’imposta 2025, al fine di consentire di applicare le aliquote e gli scaglioni previsti per l’anno d’imposta 2024 con riferimento al calcolo degli acconti Irpef dovuti per il 2025.

Di seguito esaminiamo, tramite apposite tavole:

- le regole generali relative al saldo 2024 (dato dalla differenza tra quanto dovuto e quanto versato a titolo di acconto per tale periodo d’imposta) e agli acconti 2025 a titolo di Irpef e Ires (ci concentreremo, in particolare, sugli acconti, che richiedono l’effettuazione di calcoli; il saldo, invece, deriva dal risultato evidenziato nella dichiarazione dei redditi);

- le regole di determinazione degli acconti delle imposte sostitutive (dovute dai forfettari/minimi, cedolare secca, Ivie, Ivafe);

- le situazioni che obbligano alla rideterminazione degli acconti.

Irap: regole di rinvio e regole speciali

L’imposta a saldo non va versata ovvero, se a credito, non è rimborsabile e non può essere utilizzata in compensazione se il relativo importo è non superiore a 10,33 euro. Bisogna prestare attenzione al fatto che detta soglia minima è riferita all’importo a debito / credito relativo a ciascuna Regione destinataria del tributo e che lo stesso può essere fissato in misura diversa dalla singola legge regionale.

Il saldo Irap si versa utilizzando il codice tributo 3800.

Quanto agli acconti, per verificare quanto dovuto va presa in considerazione l’imposta a debito del precedente periodo d’imposta, esposta al rigo IR21.

Inoltre, si applicano le stesse regole previste ai fini delle imposte sui redditi (articolo 30, comma 3, Dlgs 446/1997), come indicato nelle tabelle che seguiranno.

Così, ad esempio:

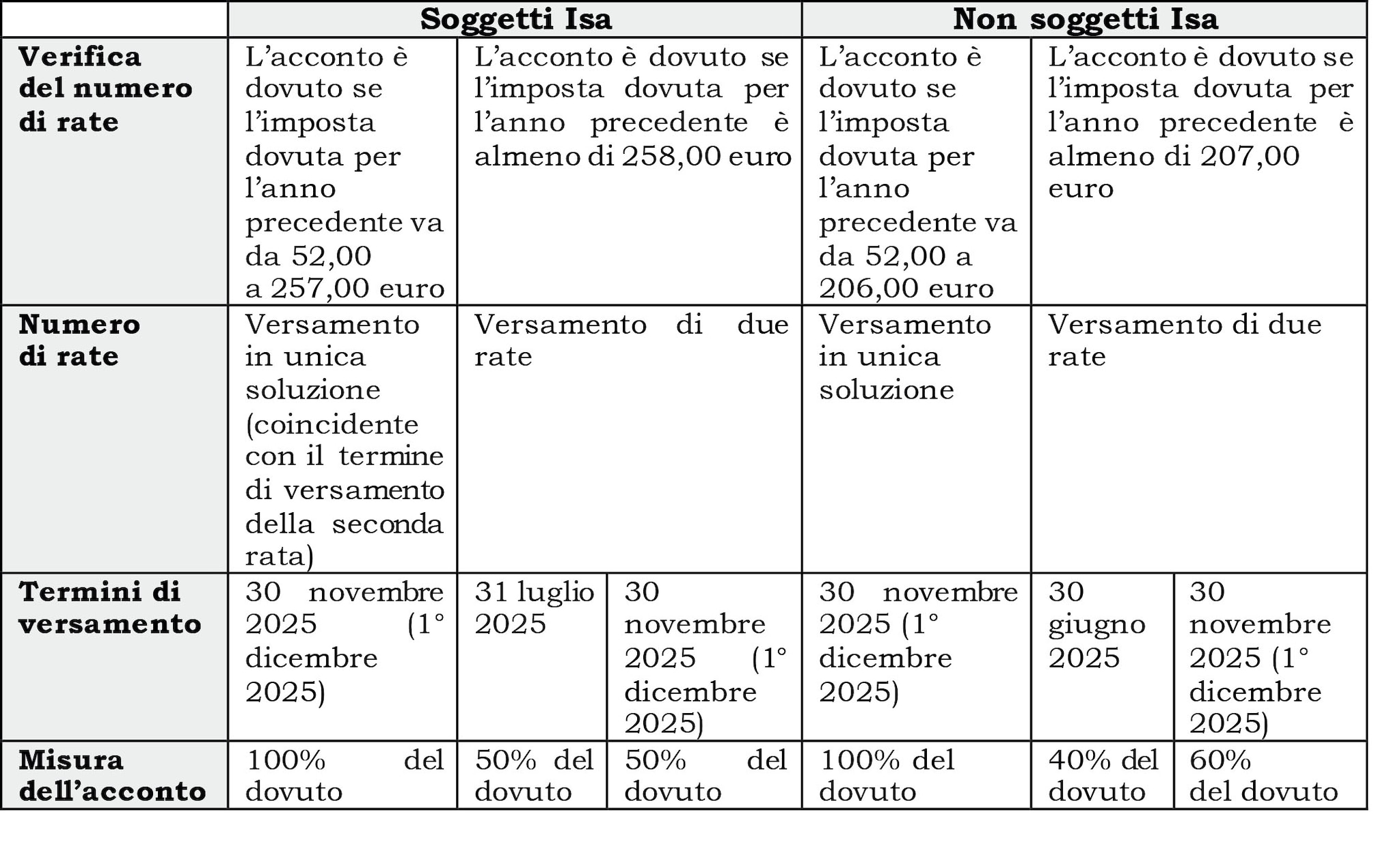

- l’acconto è dovuto nella misura del 100% del debito (di quello storico, ossia del 2024, o di quello presunto per il 2025);

- nulla è dovuto a titolo di acconto se l’importo di rigo IR21 (Totale imposta) del modello Irap 2025 è non superiore a 51,65 euro (per i soggetti Irpef) o a 20,66 euro (per i soggetti Ires).

- l’acconto si versa entro il 30 novembre 2025 (differito al 1° dicembre 2025, dato che la scadenza naturale cade in giorno festivo) oppure in due rate, del 40% e del 60% per coloro che non sono soggetti agli Isa ovvero del 50% e del 50% per coloro che sono soggetti agli Isa.

Gli acconti Irap si versano utilizzando i codici tributo 3812 e 3813.

Per completezza di trattazione va ricordato che le amministrazioni pubbliche e gli enti pubblici versano gli acconti mensilmente (articolo 30, comma 5, Dlgs 446/1997; Dm 2 novembre 1998, n. 421), Anche tali soggetti versano nei modi ordinari l’imposta riferibile all’attività commerciale eventualmente svolta (circolare 26 luglio 2000, n. 148/E, paragrafo 7.5).

Anche per i soggetti in regime forfettario o in regime di vantaggio, come pure per le altre imposte sostitutive, di cui si dirà più diffusamente nel prosieguo, si rimanda alle regole valevoli ai fini Irpef/Ires.

Per taluni tributi, per quali è dovuto il versamento a saldo e/o a titolo di acconto, non viene fatta una trattazione, Tra essi ricordiamo:

- l’addizionale Ires del 10,5% dovuta dalle società non operative di cui all’articolo 30, legge 724/1994 (articolo 2, comma 36 quinquies, Dl 138/2011), dal cui ambito operativo sono escluse quelle in perdita sistematica (articolo 9, comma 1, Dl 73/2022);

- la tassa etica (imposta sul materiale pornografico e di incitamento alla violenza), che trova esposizione nel quadro RQ del modello Redditi e che è rappresentata da una addizionale dell’Irpef/dell’Ires pari al 25%;

- l’addizionale Ires per gli intermediari finanziari (di cui all’articolo 1, comma 65, legge 208/2015);

- l’imposta sostitutiva del 15% sui compensi derivanti dall’attività di lezioni private e ripetizioni (articolo 1, commi 13-16, legge 145/2018), il cui reddito è ripotato nel quadro RM.

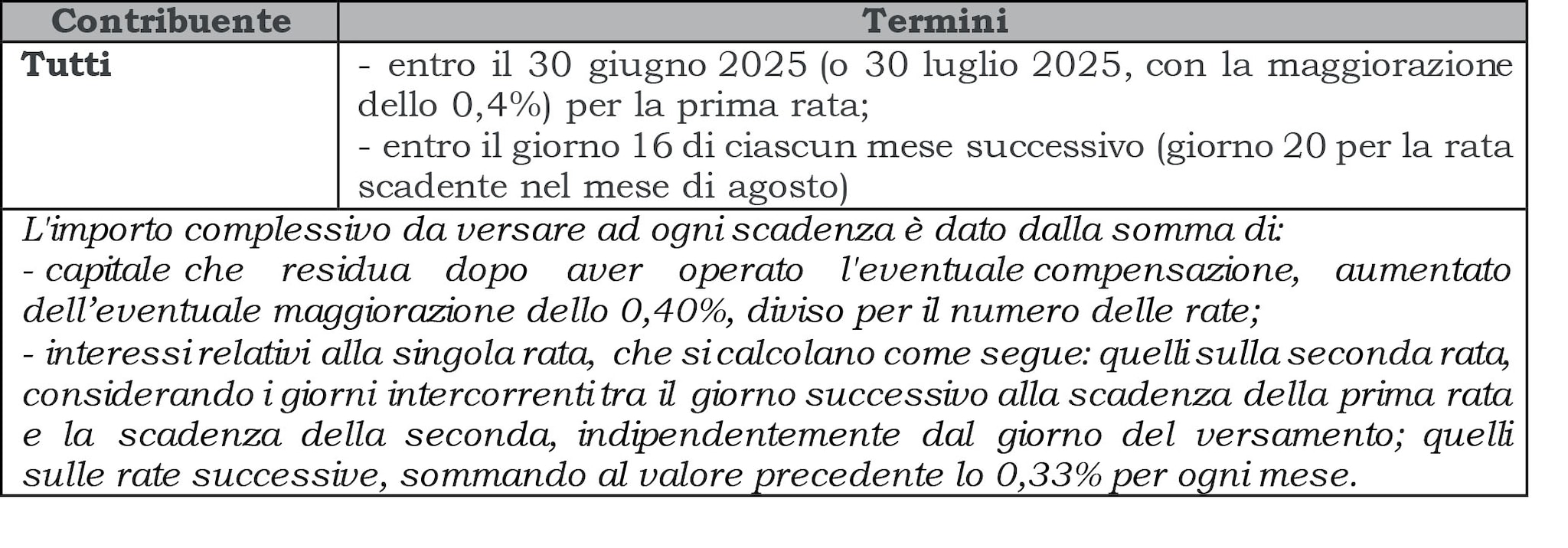

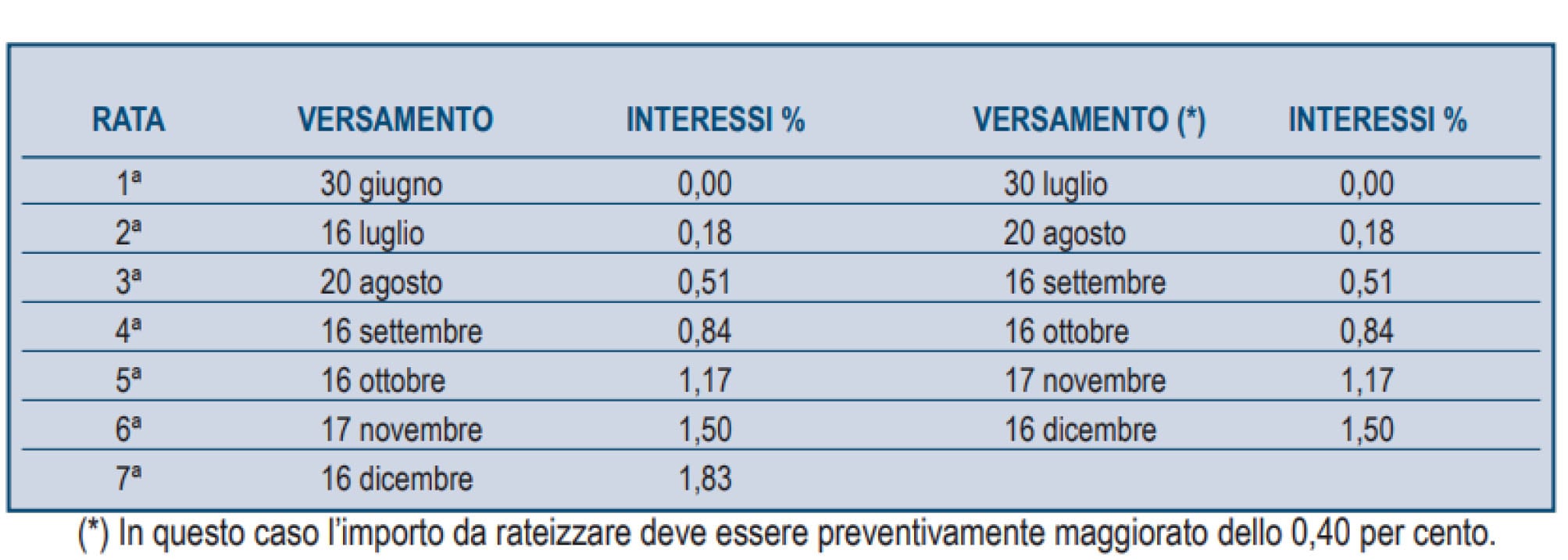

Irpef:

Alla luce di quanto sopra, i termini di versamento del saldo e della prima rata di acconto sono – in caso di rateazione - i seguenti (sono evidenziate le scadenze ordinarie e quelle che tengono conto del differimento di 30 giorni):

Ires:

3. Concordato preventivo biennale

Per determinare il saldo Irpef/Ires dovuto (quadro CP del modello Redditi Pf e Redditi Sc) vanno scomputati gli acconti versati (inclusi quelli versati a titolo di maggiorazione dovuta per il primo anno di validità del concordato; si veda infra).

Si precisa che non opera più la disposizione dell’articolo 37, Dlgs 12 febbraio 2024, n. 13 che ha previsto il differimento del termine dei versamenti del saldo e del primo acconto - senza alcuna maggiorazione - al 31 luglio per il primo anno di applicazione del concordato preventivo biennale.

I soggetti che optano per la cd. «Flat Tax incrementale» (dovuta in misura pari al 10% - 12% - 15% in base al punteggio Isa), sono tenuti a versare l’imposta sostitutiva entro gli ordinari termini (30 giugno o 30 luglio con la maggiorazione dello 0,4%). In tal caso il codice tributo da utilizzare è il 4071 (4073 per i soggetti forfetari che hanno aderto al regime sperimentale applicabile per il 2024).

Quanto all’acconto, con riguardo ai soggetti che hanno aderito al Concordato preventivo biennale (Cpb), l’articolo 20, comma 1, Dlgs 13/2024 prevede che «l’acconto delle imposte sui redditi e dell’imposta regionale sulle attività produttive relativo al periodo d’imposta oggetto del concordato è determinato secondo le regole ordinarie tenendo conto dei redditi e del valore della produzione netta concordati».

Pertanto, con riguardo ai soggetti che hanno esercitato l’opzione per il periodo 2024-2025, come ulteriormente precisato dall’agenzia delle Entrate tramite la Faq 28 maggio 2025 «l’acconto per il periodo d’imposta 2025 (laddove si faccia ricorso al metodo storico), debba essere determinato in base alla modalità ordinarie, vale a dire facendo riferimento all’imposta dovuta ai fini delle imposte sui redditi e dell’Irap per il periodo d’imposta precedente (2024)».

Detti soggetti, in altre parole, per determinare l’acconto 2025 devono prendere come riferimento il rigo «Differenza» oppure il rigo «Ires dovuta ...» del modello Redditi 2025 per il periodo d’imposta 2024, e non il reddito concordato per il 2025.

Inoltre, per la determinazione dell’acconto non va considerata la parte di reddito 2024 concordato assoggettata alla Flat Tax incrementale.

Infine, va ricordato che per coloro che aderiranno al Cpb per il biennio 2025-2026, il periodo d’imposta 2025 rappresenta il primo anno oggetto di concordato, con l’effetto che risulta applicabile quanto previsto dall’articolo 20, comma 2, Dlgs 13/2024; detta norma prevede che, in caso di utilizzo del metodo storico, è dovuta la maggiorazione del 10% (3% per l’Irap) della differenza, se positiva, tra il reddito (o, ai fini Irap, il valore della produzione,) concordato per il 2025 e quello 2024 rilevante ai fini del Cpb (ossia, quello rettificato secondo le disposizioni degli articoli 15, 16 e 17, Dlgs 13/202).

4. Regime forfettario

Per l’imposta sostitutiva dovuta dai contribuenti in regime forfettario il versamento va effettuato con i codici tributo istituiti con la risoluzione 11 giugno 2015, n. 59/E:

- 1792 per il saldo;

- 1790 per la prima rata di acconto;

- 1791 per la seconda o unica rata di acconto.

Il saldo ed il primo acconto sono rateizzabili.

Acconto dell’imposta sostitutiva dei soggetti in regime forfettario:

5. Regime di vantaggio

Anche i soggetti in regime di vantaggio (cd. contribuenti minimi) versano una imposta sostitutiva del 5% che viene liquidata con le stesse modalità e termini previsti per l’Irpef.

Per il versamento si utilizzano i codici tributi istituiti con la risoluzione 25 maggio 2012, n. 52/E:

- 1795 per il saldo;

- 1793 per la prima rata di acconto;

- 1794 per la seconda o unica rata di acconto.

Il saldo ed il primo acconto sono rateizzabili.

Per i conteggi degli acconti vale la tavola proposta per i soggetti in regime forfettario.

6. Cedolare secca

Il saldo delle imposte dovute sui redditi fondiari da locazione di immobili (quadro RB del modello Redditi Pf) o sui redditi diversi derivanti dalle locazioni brevi (rigo RL del medesimo modello dichiarativo) assoggettate a cedolare secca va versato entro il termine di versamento per il saldo Irpef. Il saldo 2024 tiene conto degli importi versati a titolo di acconto nonché, per le locazioni brevi, della ritenuta operata dall’intermediario intervenuto nella locazione stessa.

Il saldo si versa utilizzando il codice tributo 1842.

La misura dell’acconto dovuto per la cedolare secca è del 100% (articolo 3, comma 4, Dlgs 23/2011; articolo 1, comma 1127, legge 145/2018), e viene liquidata seguendo le stesse modalità e termini previsti per l’Irpef. Si rimanda, quindi, alle tabelle già esposte, considerando che l’articolo 58, comma 1, Dl 124/2019 ha differenziato le modalità di versamento degli acconti (se versati in due rate) in base all’assoggettamento o meno del contribuente agli Isa (rispettivamente dovuti nella misura del 50% e 50% ovvero del 40% e 60%).

Per determinare se l’acconto è dovuto o non dovuto e se va versato in un’unica soluzione o in 2 rate va fatto riferimento all’importo di rigo LC1, campo 5 «Differenza».

Gli acconti si versano utilizzando i codici tributo 1840 e 1841.

7. Ivie, Ivafe e imposta sul valore delle cripto-attività

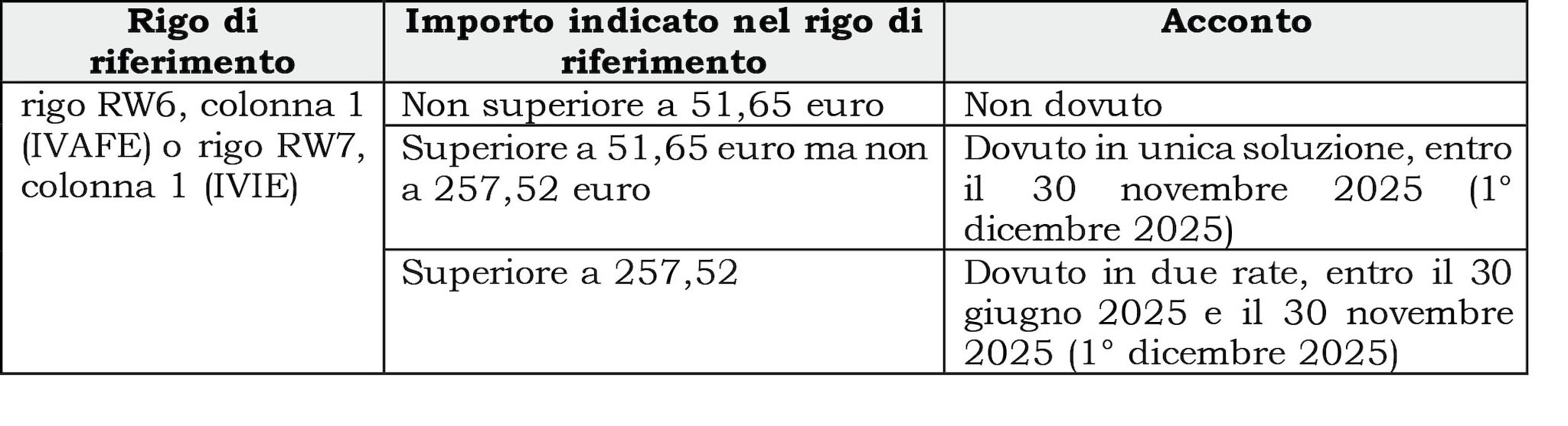

Per tali tributi (articolo 19, comma 22, Dl 201/2011), che sono determinati in funzione del valore degli immobili situati all’estero e del valore delle attività finanziarie detenute all’estero, si applicano le disposizioni previste per l’Irpef, comprese quelle relative alle modalità di versamento delle imposte a saldo e in acconto, come pure quelle relative al versamento minimo di euro (circolare 31 maggio 2024, n. 12/E).

I codici tributo da utilizzare ai fini del versamento del saldo Ivie e Ivafe sono i seguenti:

- 4041 per l’Ivie;

- 4043 per l’Ivafe.

I codici tributo da utilizzare ai fini del versamento dell’acconto Ivie e Ivafe sono i seguenti:

- 4044 (prima rata) e 4045 (seconda o unica rata), per l’Ivie;

- 4047 (prima rata) e 4048 (seconda o unica rata), per l’Ivafe.

Il rigo RW8 (RQ109 del modello Redditi SC) è la base di calcolo dell’imposta sul valore delle cripto-attività (la determinazione degli acconti segue le regole Irpef).

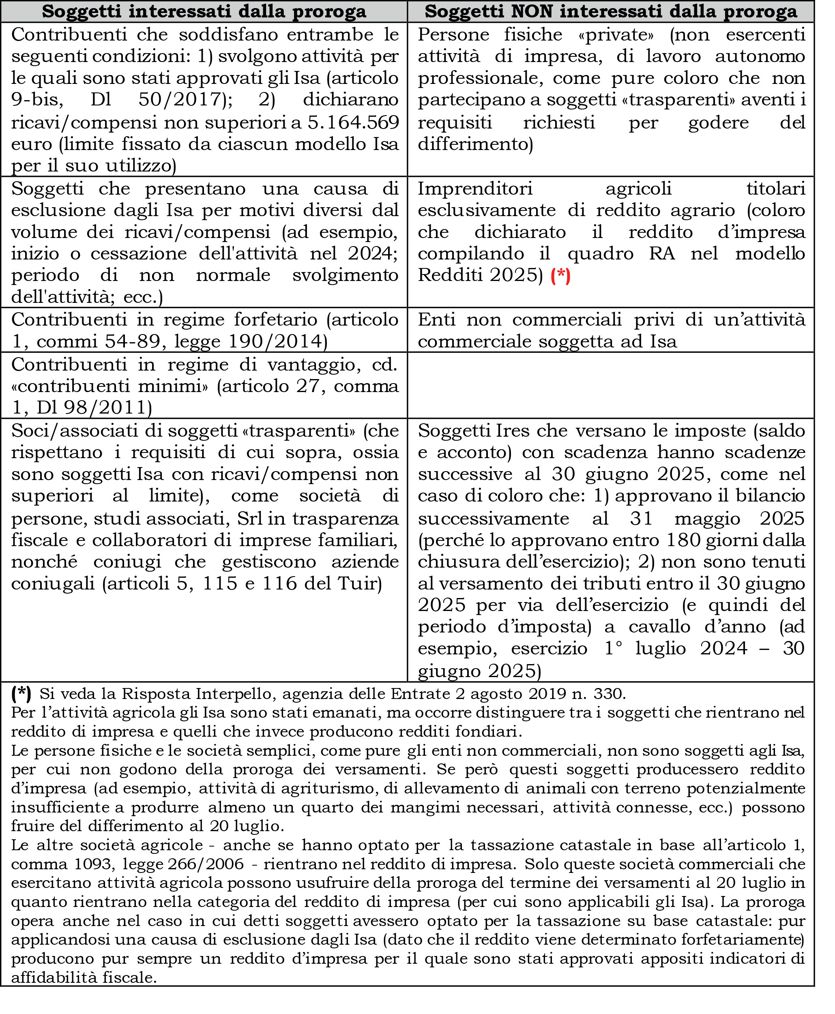

8. Differimento dei termini per i soggetti Isa

Il Decreto fiscale approvato dal Consiglio dei Ministri del 12 giugno 2025, prevede il differimento del termine ordinario di versamento dal 30 giugno al 20 luglio 2025.

La proroga è legata soprattutto alle nuove regole del concordato preventivo biennale (contenute negli articoli 7-15, Dlgs 81/2025) solo recentemente approvate e approdata nella Gazzetta Ufficiale 12 giugno 2025, n. 134.

La norma interessa i soggetti che esercitano attività economiche per le quali sono stati approvati gli Indici sintetici di affidabilità fiscale (Isa), i quali sono tenuti, entro il 30 giugno 2025, a effettuare i versamenti risultanti dalle dichiarazioni dei redditi e da quelle in materia di Irap (e di Iva risultante dalla dichiarazione annuale).

In favore di detti soggetti viene previsto il differimento del citato termine al 20 luglio 2025, senza alcuna maggiorazione (per l’Iva restano dovuti gli interessi per il differimento rispetto alla naturale scadenza del 16 marzo 2025; articoli 6 e 7, Dpr 542/1999).

Poiché il termine del 20 luglio 2025 cade in giorno festivo (domenica), il termine è rinviato al 21 luglio 2025.

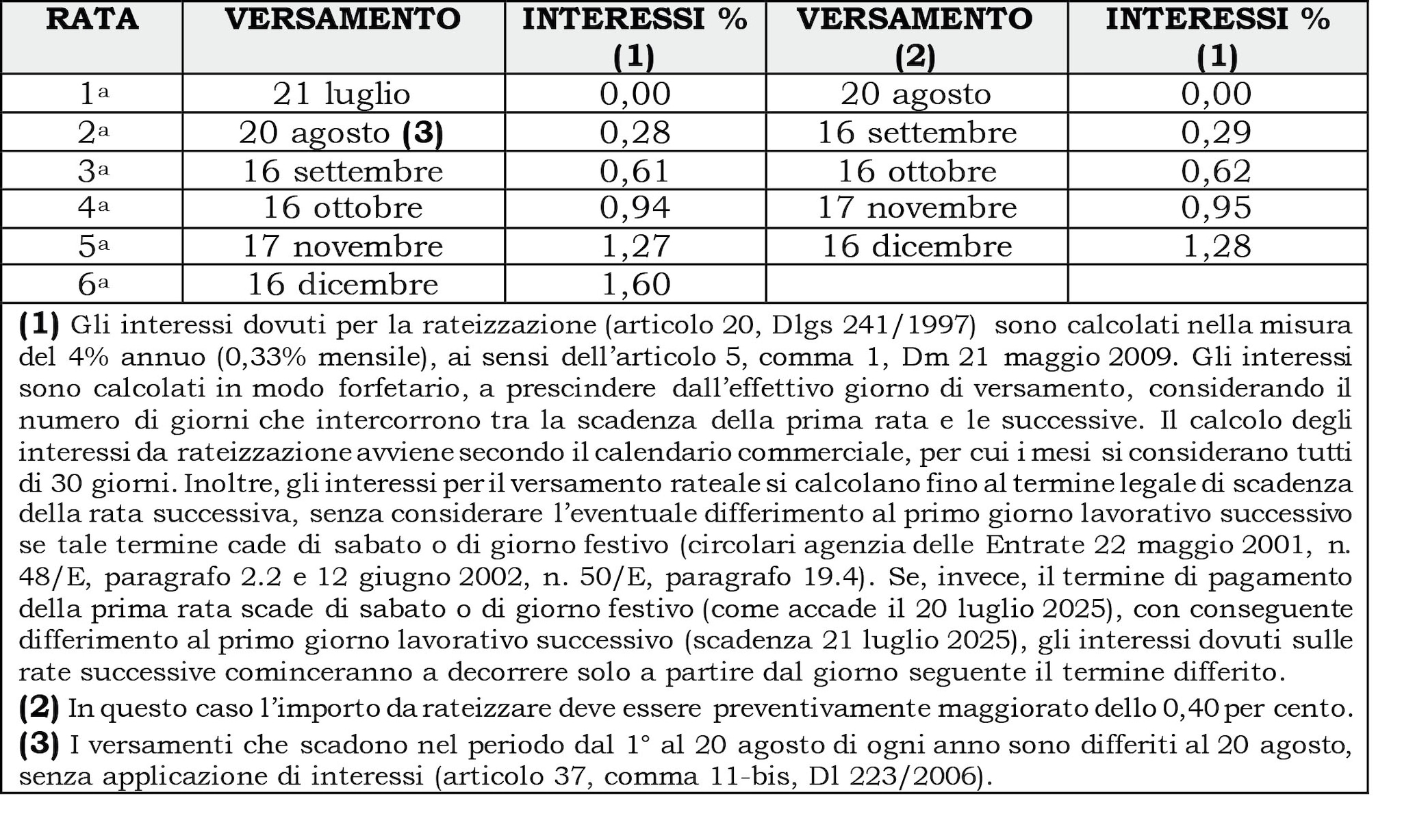

I contribuenti interessati dal differimento potranno avvalersi della possibilità di applicare l’articolo 17, comma 2, Dpr 7 dicembre 2001, n. 435; pertanto, i versamenti in argomento potranno essere effettuati entro il trentesimo giorno successivo alla scadenza del nuovo termine (quindi entro il 20 agosto 2025), applicando la maggiorazione dello 0,40 per cento a titolo di interesse corrispettivo.

Nella tavola che segue sono meglio precisati i soggetti che possono fruire del rinvio del termine.

Di seguito indichiamo le principali imposte oggetto di differimento, tenendo conto che esso si applica ai «versamenti risultanti dalle dichiarazioni dei redditi»:

Di seguito proponiamo il nuovo calendario, utilizzabili dai soggetti destinatari del sopra descritto differimento, ricordando che i versamenti dovranno essere effettuati:

- entro il 21 luglio 2025 (poiché il 20 luglio cade di domenica), invece che entro il 30 giugno, senza alcuna maggiorazione;

- oppure dal 22 luglio al 20 agosto 2025, invece che entro il 30 luglio, con la maggiorazione dello 0,4% a titolo di interesse corrispettivo.

9. Ricalcolo degli acconti

Di seguito sono elencate le circostanze in cui, conformemente a disposizioni specifiche di legge, sussiste l’obbligo di rideterminare l’imposta storica di riferimento e, di conseguenza, l’acconto:

Nuove assunzioni e deduzione del costo maggiorato

Dal 2024, per i titolari di reddito d’impresa e per gli esercenti arti e professioni, il costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato è maggiorato, ai fini della determinazione del reddito, di un importo pari al 20% del costo riferibile all’incremento occupazionale determinato ai sensi delle disposizioni recate dall’articolo 4, Dlgs 30 dicembre 2023, n. 216, e a condizione che il numero dei dipendenti a tempo indeterminato al 31 dicembre 2024 risulti superiore al numero di dipendenti a tempo indeterminato mediamente occupato nel 2023.

Il comma 7 della disposizione citata stabilisce che nella determinazione dell’acconto delle imposte sui redditi, dovuto per il periodo d’imposta successivo a quello:

- in corso al 31 dicembre 2023 (quindi l’acconto dovuto per il 2024), non si tiene conto della maggiore deduzione del costo delle nuove assunzioni effettuate nel corso del 2024;

- in corso al 31 dicembre 2024 (quindi l’acconto dovuto per il 2025), si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni relative alla maggiorazione del 20% del costo del personale assunto a tempo indeterminato.

L’agevolazione in parola è valevole fino al 2027 (articolo 1, commi 399 e 400, legge 207/2024).

Come chiarito dalla circolare 20 gennaio 2025, n. 1/E per la determinazione dell’acconto 2025 delle imposte sui redditi, in caso di utilizzo del:

- metodo storico, si assume quale imposta del periodo precedente quella che si sarebbe determinata in assenza della maxi deduzione;

- metodo previsionale, non va considerata la disposizione di proroga della maxi deduzione.

Distributori di carburante

Nella determinazione dell’acconto dovuto va presa in considerazione l’imposta del periodo precedente che si sarebbe determinata senza tenere conto della deduzione forfetaria (per tener conto dell’incidenza sulle accise sul reddito d’impresa) di cui all’articolo 34, commi 1 e 2, legge 12 novembre 2011, n. 183.

Noleggio occasionale di imbarcazioni e navi da diporto

In presenza di redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto (per un periodo non superiore a 42 giorni all’anno; cfr. provvedimento agenzia delle Entrate 13 dicembre 2013) assoggettati ad imposta sostitutiva del 20%, l’acconto Irpef va calcolato tenendo conto anche di tali redditi come previsto dall’articolo 49 bis, comma 5, Dlgs 171/2005.

Liberalità percepite da soggetti sottoposti a procedure di crisi

Secondo quanto previsto dall’articolo 14, comma 1, Dl 14 febbraio 2016, n. 18 - il quale ha introdotto il comma 3 bis, nell’articolo 88, Dpr 917/1986 - «Non costituiscono sopravvenienze attive, in quanto esclusi, i contributi percepiti a titolo di liberalità dai soggetti sottoposti alle procedure concorsuali previste dal Regio decreto 16 marzo 1942, n. 267, dal Dlgs 8 luglio 1999, n. 270, dal Dl 23 dicembre 2003, n. 347, convertito, con modificazioni, dalla legge 18 febbraio 2004, n. 39, ovvero alle procedure di crisi di cui all’articolo 20 del Dlgs 16 novembre 2015, n. 180 nonché alla procedura di amministrazione straordinaria di cui agli articolo 70 e seguenti del Dlgs 1° settembre 1993, n. 385, ad esclusione di quelli provenienti da società controllate dall’impresa o controllate dalla stessa società che controlla l’impresa. Le disposizioni del precedente periodo si applicano anche ai contributi percepiti nei ventiquattro mesi successivi alla chiusura delle predette procedure». La norma fa quindi riferimento ai contributi e alle liberalità percepiti dai soggetti sottoposti a liquidazione giudiziale (ex fallimento), concordato preventivo, amministrazione straordinaria delle grandi imprese in crisi o ad accordi di ristrutturazione del debito.

Il comma 2 della norma prosegue: «Le disposizioni di cui al comma 1 si applicano ai contributi percepiti a partire dal periodo di imposta in corso alla data di entrata in vigore del presente decreto-legge. Limitatamente ai contributi percepiti nel periodo d’imposta in corso alla data di entrata in vigore del presente decreto, l’esclusione di cui al comma 3 bis dell’articolo 88 del testo unico delle imposte sui redditi, di cui al Dpr 917/1986, introdotto dal comma 1, è riconosciuta mediante una deduzione dal reddito ripartita in cinque quote costanti da effettuare nelle dichiarazioni dei redditi relative ai cinque periodi d’imposta successivi, sempre che tali proventi concorrano integralmente a formare il reddito nell’esercizio in cui sono stati incassati».

Calcolo degli acconti nel regime di trasparenza fiscale

L’articolo 116 del Tuir consente alle società a responsabilità limitata a ristretta base societaria (10 soci per le Srl e 20 soci per le cooperative a responsabilità limitata) - i cui soci siano esclusivamente persone fisiche - di optare per il regime della trasparenza fiscale: in questo modo il reddito della società non viene tassato ai fini Ires in capo alla stessa ma viene imputato ai soci per trasparenza, indipendentemente dall’effettiva percezione e in proporzione alla quota di partecipazione agli utili.

La società trasparente è comunque tenuta ad effettuare il versamento dell’Irap secondo le ordinarie regole dato che il regime di trasparenza fiscale ha effetto solo ai fini delle imposte dirette.

Relativamente agli acconti è necessario distinguere tra:

- acconti relativi al primo anno di efficacia dell’opzione;

- acconti relativi agli anni successivi al primo;

- acconti in caso di revoca del regime.

Nel primo anno di efficacia dell’opzione, la società rimane tenuta al versamento dell’acconto Ires, utilizzando il metodo storico o previsionale. Utilizzando il metodo storico si fa riferimento agli importi indicati nel modello Redditi dell’esercizio precedente a quello di inizio del regime di trasparenza, mentre utilizzando il metodo previsionale la società dovrà stimare l’acconto come se l’adesione al regime non fosse avvenuta.

Per quanto riguarda i soci anche essi possono determinare l’acconto con il metodo storico o con quello previsionale. In quest’ultimo caso però possono tener conto dell’avvenuta opzione e quindi tenere in considerazione le presunte perdite che saranno loro imputate dalla società.

Durante il secondo e il terzo anno di efficacia dell’opzione, la società non dovrà versare nessun acconto Ires mentre i soci dovranno versare l’acconto Irpef che potrà essere calcolato con uno dei due metodi previsti.

Al termine del triennio l’opzione si intende tacitamente rinnovata a meno che non venga espressamente revocata, nelle modalità e nei termini previsti dalla legge.

In caso di revoca gli acconti andranno versati sia dalla società partecipata che prenderà in considerazione il reddito imputato per trasparenza nel periodo precedente sia dai soci che faranno riferimento al reddito del periodo precedente senza considerare la parte attribuita ad essi per trasparenza dalla società.

Calcolo degli acconti nel regime di consolidato fiscale

L’articolo 118, comma 3, del Tuir stabilisce che sia la controllante ad assumersi gli obblighi di versamento a saldo e in acconto. Quest’ultimo viene determinato sulla base dell’imposta relativa al periodo precedente, al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto, come indicato nella dichiarazione dei redditi consolidati del gruppo. Nel primo esercizio, il calcolo dell’acconto dovuto dalla controllante si basa sull’imposta, al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto, relativa alla somma totale dei redditi dell’anno precedente, come indicati nelle dichiarazioni dei redditi presentate singolarmente dalle società nel medesimo periodo.

Interessi su obbligazioni

Ai fini della determinazione dell’acconto Irpef / Ires non si tiene conto, nella misura del 70%, delle ritenute sugli interessi, premi e altri frutti dei titoli di cui all’articolo 1, Dlgs 1° aprile 1996, n. 239, scomputate per il periodo d’imposta precedente (articolo 13, comma 1, Dlgs 239/1996).

Ires premiale

L’articolo 1, commi 436-444, legge 207/2024 (legge di Bilancio 2025) riconosce, per il solo periodo d’imposta 2025, a determinati soggetti passivi Ires e al ricorrere di determinate condizioni, l’aliquota agevolata Ires del 20% (cd. Mini Ires) in luogo di quella ordinaria del 24%.

Il comma 443 della medesima disposizione normativa precisa che «Nella determinazione dell’acconto dovuto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2025 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni di cui ai commi da 436 a 444».

Quindi l’obbligo di ricalcolo interesserà quello dovuto per il periodo d’imposta 2026 (l’acconto verrà determinato assumendo, quale imposta del periodo precedente, quella che sarebbe stata determinata non applicando l’agevolazione in esame), mentre per quello del 2025 il contribuente potrà tenerne conto solo ai fini della determinazione dell’acconto in via previsionale.