1. Versamento del secondo acconto

Entro il 1° dicembre 2025 (cadendo di domenica il giorno della naturale scadenza, 30 novembre 2025) occorre effettuare il versamento della seconda rata di acconto (o dell’acconto in unica soluzione) per il periodo d’imposta in corso.

L’importo dovuto non è rateizzabile.

Quanto agli importi dovuti, come meglio si approfondirà nel prosieguo, i soggetti obbligati al versamento dell’acconto in due rate pagano – entra la data indicata – il 60% dell’importo complessivamente dovuto (il 40% è stato già versato a titolo di prima rata). Per i contribuenti soggetti agli Indici sintetici di affidabilità fiscale (Isa), compresi i relativi soci di società con redditi prodotti in forma associata o in regime di trasparenza fiscale, il primo ed il secondo acconto sono pari al 50% ciascuno.

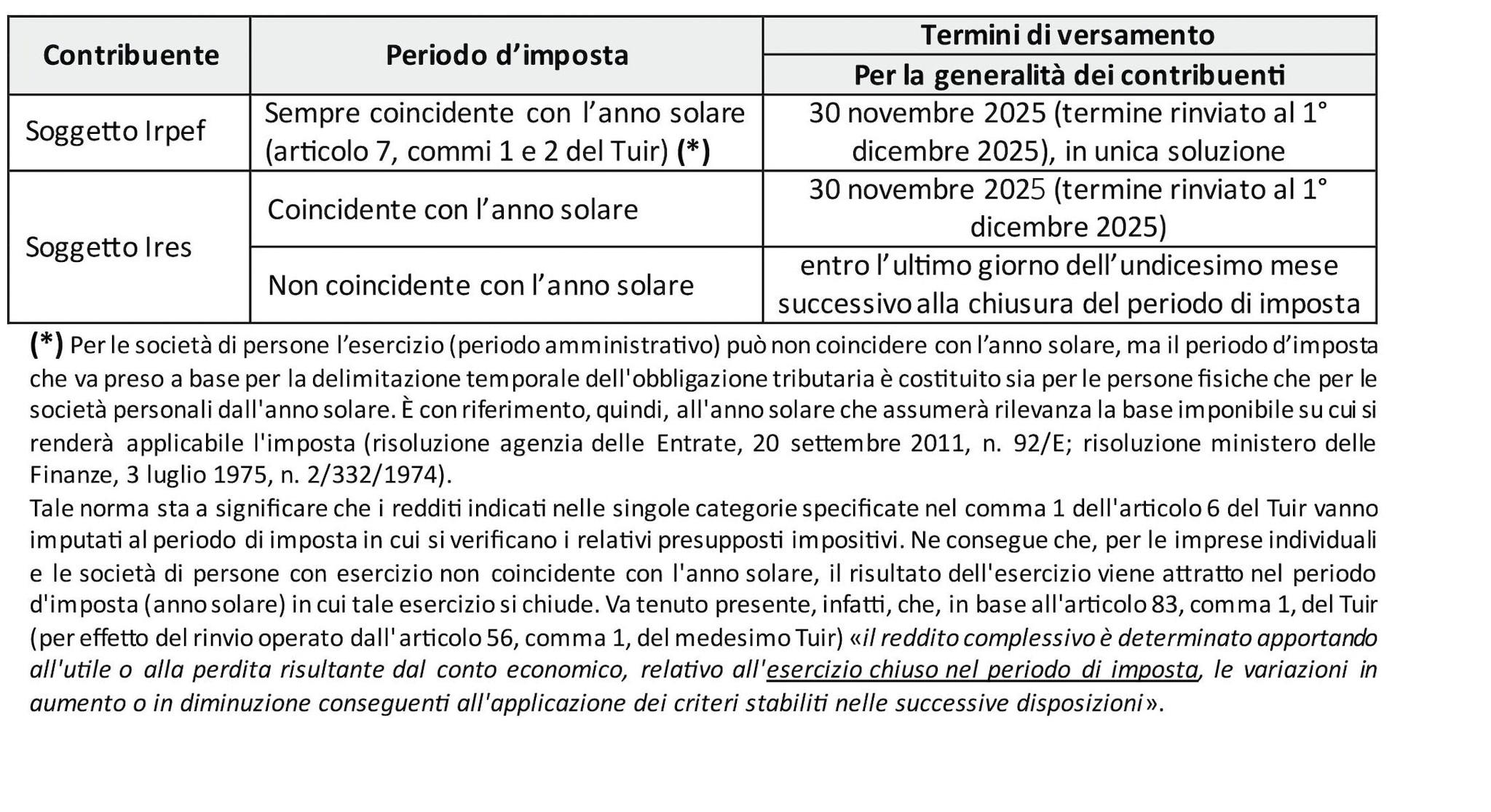

2. I termini di versamento

Di seguito sono riportati i termini di versamento della seconda o unica rata di acconto. Essi dipendono, per i soggetti diversi dai contribuenti Irpef, dalla coincidenza o meno del periodo d’imposta con l’anno solare.

3. Le modalità di versamento

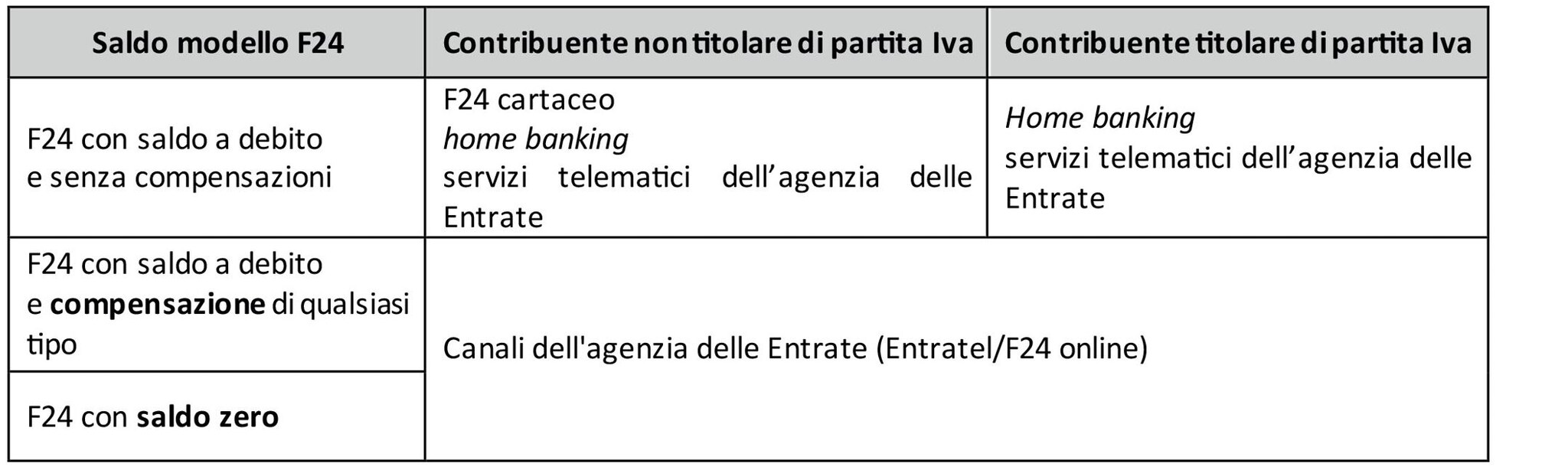

Va fatta una distinzione a seconda che il contribuente che presenta il modello F24 sia o meno titolare di partita Iva. Inoltre, la modalità di presentazione del modello di pagamento (cartacea o telematica) discende anche dal contenuto dello stesso (in particolare, la presenza o meno di importi a credito compensati).

I soggetti non titolari di partita Iva possono presentare il modello in forma cartacea presso le banche, gli uffici postali o gli sportelli degli agenti della Riscossione oppure possono ricorrere al pagamento in modalità telematica utilizzando i servizi online del sistema bancario/postale (cd. home banking) o dell’agenzia delle Entrate. Nel caso di modello F24 con l’utilizzo di crediti in compensazione (con saldo a debito ovvero con saldo a zero) è richiesto – dal 1° luglio 2024 - l’utilizzo dei canali Entratel o Fisconline (si veda il servizio F24 web offerto dall’agenzia delle Entrate), ai sensi dell’articolo 37, comma 49-bis, Dl 223/2006 (articolo 11, comma 2, Dl 66/2014, come modificato dall’articolo 1, comma 95, legge 213/2023; cfr. Cm 28 giugno 2024, 16/E, paragrafo 1).

I titolari di partita Iva già da tempo assolvono all’obbligo di presentare il modello F24 contenente l’utilizzo di crediti esclusivamente con modalità telematiche (articolo 37, comma 49, Dl 223/2006).

Permane, pertanto, la possibilità di pagare il modello F24 mediante i servizi di home banking solo quando esso ha saldo a debito e senza utilizzo di compensazioni (risoluzioni agenzia delle Entrate 57/E del 4 maggio 2017, e 68/E del 9 giugno 2017). Per le compensazioni di crediti effettuate dal 1° luglio 2024 vale quanto detto sopra.

4. I limiti alla compensazione

I contribuenti possono compensare i debiti di imposte e di contributi con i crediti di altre imposte o contributi (cd. compensazione orizzontale; articolo 17, Dlgs 241/1997), nel rispetto di alcune restrizioni.

Come detto, la compensazione può avvenire esclusivamente mediante F24 telematico .

Il limite massimo dei crediti che possono essere compensati orizzontalmente è di 2 milioni di euro per ciascun anno solare (articolo 34, comma 1, legge 388/2000; articolo 1, comma 72, legge 234/2021).

Il limite di cui all’articolo 34, legge 388/2000 non è applicabile ai crediti d’imposta concessi per effetto di disposizioni di agevolazione o di incentivo fiscale (risoluzione ministero delle Finanze 86 del 24 maggio 1999), per i quali tuttavia vige l’apposito limite di 250.000 euro (importo complessivo e non riferito al singolo credito d’imposta; cfr. risoluzione ministero delle Finanze 3 aprile 2008, n. 9/DF) introdotto dall’articolo 1, comma 53, legge 244/2007 (salvo esplicite esclusioni dalla sua applicazione).

Nel limite indicato vanno ricompresi anche gli importi chiesti a rimborso direttamente all’agente della Riscossione (circolare ministero delle Finanze 211/1998), mentre non vanno considerati gli importi compensati verticalmente, ossia con i debiti della stessa imposta, (ancorché gli importi vengano evidenziati nel modello F24; cfr. circolare agenzia delle Entrate 11 marzo 2011, n. 13/E, paragrafo 6) come neppure i crediti derivanti da agevolazioni o incentivi fiscali.

Per la sospensione della compensazione dei crediti d’imposta derivanti dalla cessione della detrazione o dallo «sconto in fattura» per bonus edilizi, in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall’agenzia delle Entrate, per importi complessivamente superiori a 10.000 euro, si veda l’articolo 121, comma 3-bis. Dl 34/2020.

Per poter utilizzare un credito in compensazione orizzontale occorre rispettare particolari obblighi di presentazione e di compilazione delle dichiarazioni Iva annuale, dei Redditi (Irpef, Ires) o Dichiarazione Irap che variano a seconda dell’ammontare del credito compensato.

Il credito derivante dalla dichiarazione annuale può essere utilizzato liberamente fino all’importo di euro 5.000 a partire dal 1° giorno successivo a quello in cui si è chiuso il periodo d’imposta per il quale dev’essere presentata la dichiarazione in cui risulteranno indicati i predetti crediti.

Esempio 1

Se l’anno 2024 chiude con un credito Iva di 8.000 euro, entro la soglia di 5.000 euro il contribuente può utilizzare il credito in compensazione orizzontale già dal 1° gennaio 2025 (ad esempio, con il modello F24 che viene presentato entro il 16 gennaio 2025).Detto credito potrà essere utilizzato in compensazione orizzontale anche per il versamento del secondo acconto 2025 (in scadenza il 1° dicembre2025), ancorché sia già stata presentata la dichiarazione per l’anno 2024 dalla quale emerge il credito (in scadenza, per i soggetti «solari») il 31 ottobre 2025). Infatti, il credito del 2024 può essere utilizzato entro la data di presentazione della dichiarazione successiva (31 ottobre 2026, per l’anno 2025). Il credito non utilizzato entro il suddetto termine potrà essere riportato in tale dichiarazione, in modo da “rigenerarlo” e poterlo compensare entro la data di presentazione della successiva dichiarazione, e così via, fino alla totale estinzione del credito.

Un’eccezione attiene al credito che emerge dalla dichiarazione integrativa presentata oltre il termine per l’invio di quella dell’anno successivo ed entro i termini di accertamento: in questa ipotesi il credito può essere utilizzato in compensazione nel modello F24 per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa (articolo 2, comma 8-bis, Dpr 322/1998).

Se invece il credito – usato in compensazione – supera la soglia dei 5.000 euro, la compensazione può avvenire solo dopo aver ottenuto il visto di conformità (articolo 10, comma 7, Dl 78/2009) a partire dal decimo giorno successivo alla presentazione della dichiarazione (articolo 3, Dl 50/2017).

Va ricordato che, in relazione ai diversi livelli di affidabilità fiscale conseguenti dall’applicazione degli indici sintetici di cui all’articolo 9-bis, Dl 50/2017, è riconosciuto l’esonero dall’apposizione del visto di conformità per le compensazioni di crediti relativi alle imposte dirette e all’Irap per un importo annuo non superiore a 20.000 euro.

Compensazione ammessa anche per i crediti previdenziali e assistenziali

Ai sensi dell’articolo 17, comma 1-bis, Dlgs 241/1997 (inserito dall’articolo 1, comma 97, lettera a), legge 213/2023), la compensazione dei crediti di qualsiasi importo maturati a titolo di contributi nei confronti dell’Inps può essere effettuata:

- dai datori di lavoro non agricoli, a partire dal quindicesimo giorno successivo a quello di scadenza del termine mensile per la trasmissione in via telematica dei dati retributivi e delle informazioni necessarie per il calcolo dei contributi da cui il credito emerge o dal quindicesimo giorno successivo alla sua presentazione, se tardiva, ovvero dalla data di notifica delle note di rettifica passive;

- dai datori di lavoro che versano la contribuzione agricola unificata per la manodopera agricola, a decorrere dalla data di scadenza del versamento relativo alla dichiarazione di manodopera agricola da cui il credito emerge;

- dai lavoratori autonomi iscritti alle gestioni speciali degli artigiani e commercianti e dai liberi professionisti iscritti alla Gestione separata (legge 335/1995), a decorrere dal decimo giorno successivo a quello di presentazione della dichiarazione dei redditi da cui il credito emerge.Ai sensi dell’articolo 17, comma 1-ter, Dlgs 241/1997 (inserito anch’esso dal comma 97 dalla legge di bilancio 2024), la compensazione dei crediti di qualsiasi importo per premi ed accessori maturati nei confronti dell’Inail può essere effettuata a condizione che il credito certo, liquido ed esigibile sia registrato nei relativi archivi.

Prima di procedere con una compensazione orizzontale è opportuno verificare che non ci siano somme iscritte a ruolo il cui pagamento risulta ormai scaduto. Infatti, in base all’articolo 31, comma 1, Dl 78/2010, la presenza di debiti iscritti scaduti di importo superiore a 1.500 euro per tributi erariali (circolari agenzia delle Entrate 4/E del 2011, e 13/E del 2011; risposta interpello £(%/E del 2020) e accessori (sanzioni, interessi da ritardata iscrizione a ruolo, interessi di mora, aggi spettanti all’agente della Riscossione e le altre spese collegate al ruolo) impedisce la compensazione orizzontale fino a concorrenza dell’importo. Si precisa inoltre che tale divieto non opera nel caso in cui sia stata concessa la sospensione o la rateizzazione.

Inoltre, l’articolo 37, comma 49-quinquies, Dl 223/2006 (inserito dall’articolo 1, comma 94, lettera b), legge 213/2023 e modificato dall’articolo 4, comma 2, Dl 39/2024) prevede il divieto di avvalersi della compensazione «orizzontale» per i contribuenti che hanno iscrizioni a ruolo per imposte erariali e relativi accessori, nonché iscrizioni a ruolo o carichi affidati agli agenti della riscossione relativi ad atti comunque emessi dall’agenzia delle Entrate, per importi complessivamente superiori a 100.000 euro, per i quali i termini di pagamento siano scaduti e non siano in essere provvedimenti di sospensione.

Il suddetto divieto non si applica, oltre che con riguardo alle somme oggetto di piani di rateazione per i quali non sia intervenuta decadenza, alla compensazione dei crediti relativi a contributi previdenziali e assistenziali e premi Inail (di cui all’articolo 17, comma 2, lettere e), f) e g), Dlgs 241/1997).

È possibile il pagamento delle somme iscritte a ruolo o dei carichi affidati agli agenti della riscossione, relativi ad imposte erariali, mediante la compensazione di crediti relativi a sole imposte erariali, ai sensi dell’articolo 31, comma 1, quarto periodo, Dl 78/2010 (circolare 16/E del 28 giugno 2024, paragrafo 2.3).

Qualora l’ammontare dei carichi affidati all’agente della riscossione sia complessivamente superiore a 100.000 euro si rende applicabile solo la presente disciplina e non anche quella di cui all’articolo 31, Dl 78/2010 (soglia di 1.500 euro) di cui si è detto (circolare 16/E/2024, paragrafo 2.4).

Limite temporale di compensazione annuale

La compensazione deve essere effettuata entro la data di presentazione della dichiarazione successiva

Esempio 2

Il credito Ires derivante dal modello Redditi SC 2024 per il periodo d’imposta 2023 (codice tributo 2003, anno 2023) era utilizzabile fino alla presentazione della dichiarazione modello Redditi SC 2025 per il periodo d’imposta 2024 (31 ottobre 2025). Si poteva quindi continuare ad utilizzare il credito (sempre indicando nel modello F24 il codice tributo 2003, anno 2023) anche oltre al 31 dicembre 2024, ma pur sempre entro il 31 ottobre 2025. Dopo questa data il credito si rigenera all’interno della dichiarazione presentata per il periodo d’imposta 2024, per cui l’eventuale importo da utilizzare in compensazione avrà come anno di riferimento il 2024.

Qualora il credito non fosse stato utilizzato interamente entro il 31 ottobre 2025, lo stesso si «rigenera» nella dichiarazione dei redditi successiva (modello REDDITI SC 2025 per il periodo d’imposta 2024). In detta ipotesi, se le somme a credito compensate superano la soglia di 5.000 euro, occorre attendere il decimo giorno successivo a quello di presentazione della dichiarazione 2025 per il 2024.

Esempio 3

In vista del secondo acconto di contributi Inps è possibile che per il pagamento il contribuente utilizzi in compensazione «orizzontale» un credito Irpef del periodo di imposta 2024 (e così fino al 31 ottobre 2026, termine entro il quale sarà stata presentata la dichiarazione per il 2025, con l’effetto della rigenerazione del credito).

In ogni caso occorre prestare attenzione che non venga superata la soglia massima di 2 milioni di euro per il 2025 per le compensazioni di ciascun anno solare (a prescindere dalla provenienza del credito).Gli importi del credito Ires 2023 compensati nel 2025 (prima del 31 ottobre 2025, termine di presentazione della dichiarazione per il periodo di imposta 2024) rientrano nel calcolo del limite di compensazione relativo al 2025, attualmente pari a 2 milioni di euro (articolo 34, legge 388/2000).

Per la sospensione delle compensazioni “a rischio” si vedano il comma 49-ter dell’articolo 37, Dl 223/2006 e il provvedimento agenzia delle Entrate 195385 del 28 agosto 2018.

5. Il termine di versamento

Come disposto dall’articolo 17, comma 3, Dpr 7 dicembre 2001, n. 435, i versamenti di acconto dell’imposta sul reddito delle persone fisiche (Irpef) e dell’imposta sul reddito delle persone giuridiche (Ires), nonché quelli relativi all’imposta regionale sulle attività produttive (Irap) sono effettuati in due rate salvo che il versamento da effettuare alla scadenza della prima rata non superi 103 euro (Dl 63/2002):

- la prima, da parte dei soggetti aventi un periodo d’imposta coincidente con l’anno solare, è stata versata il 30 giugno scorso (si tratta del termine ordinario) o nei 30 giorni successivi con una maggiorazione dello 0,4%.

Per l’anno 2025 – in base all’articolo 13, Dl 84/2025 - è stato disposto, per taluni soggetti (forfetari, esercenti attività per le quali sono stati approvati gli Isa, ecc.), il differimento del termine dei versamenti del saldo 2024 e del primo acconto 2025, senza alcuna maggiorazione, al 21 luglio 2025 (al 20 agosto con la maggiorazione);

- la seconda entro il 30 novembre 2025 (termine differito 1° dicembre 2025), senza possibilità di rateizzazione.

6. Le modalità di calcolo

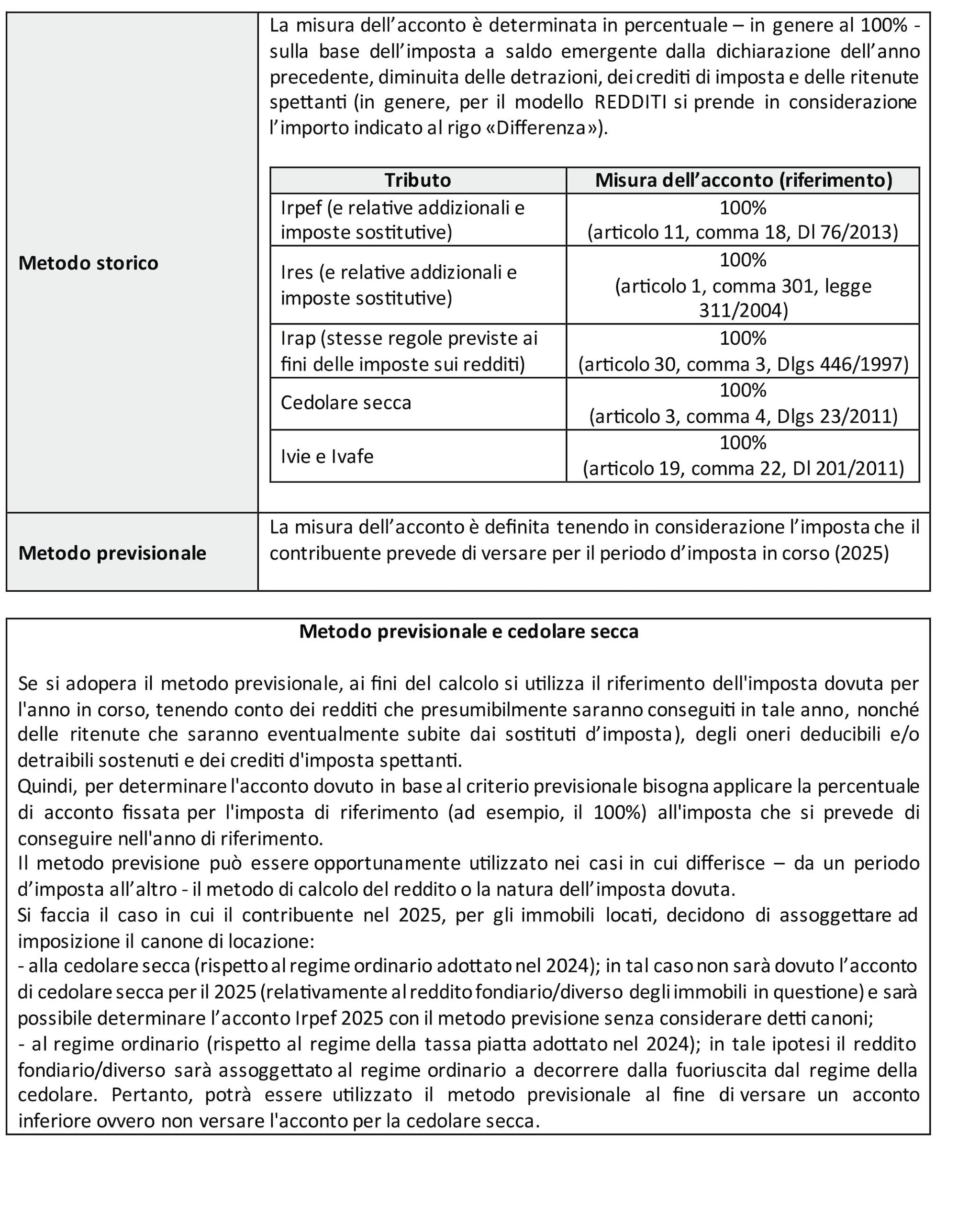

Vi sono due modalità con le quali è possibile determinare l’acconto, ossia il metodo storico e il metodo previsionale.

L’acconto è dovuto – sulla base del debito dell’anno precedente – non solo dai soggetti che presentano la dichiarazione, ma anche dai soggetti che, pur essendovi obbligati, omettono di presentare tale dichiarazione.

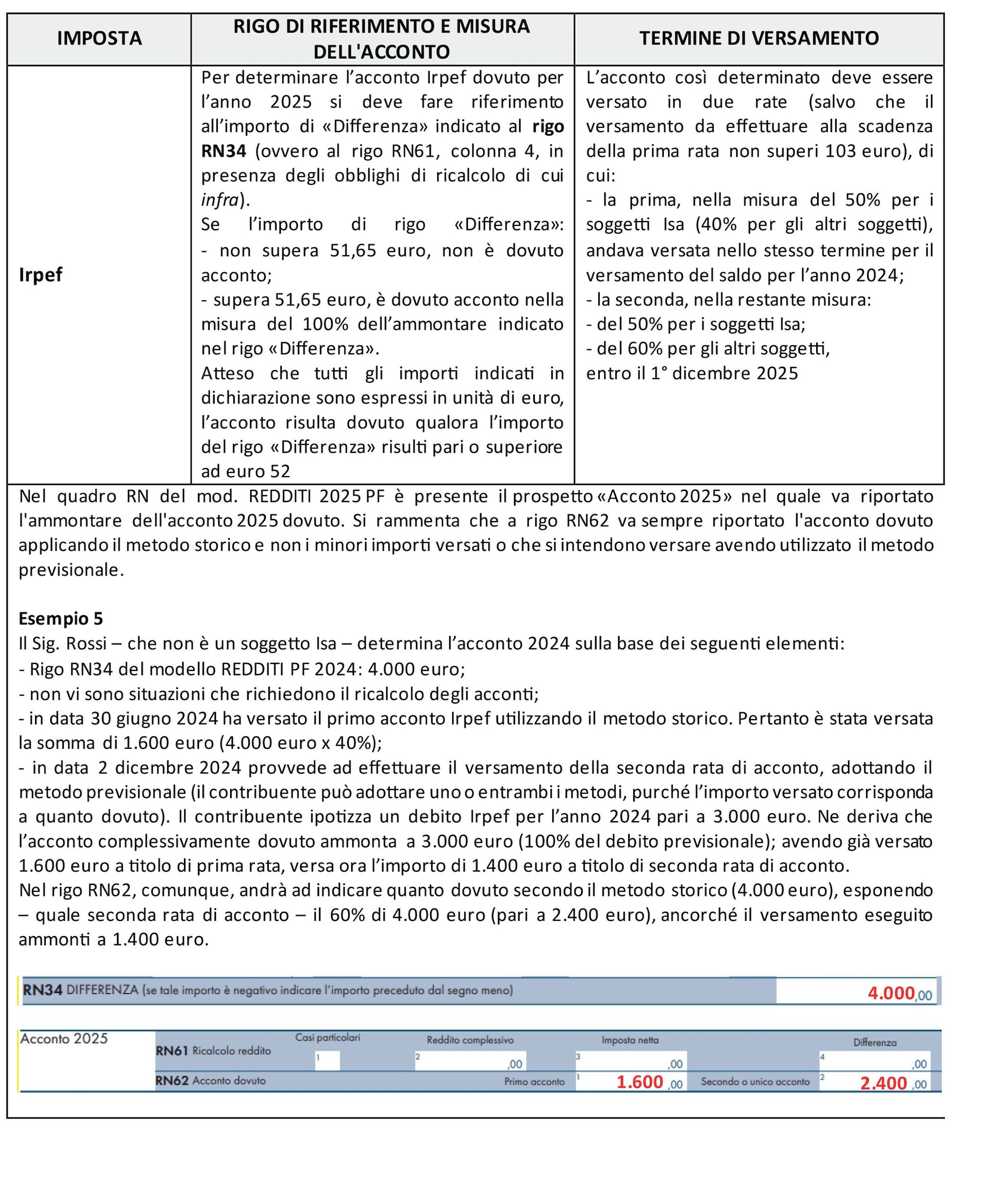

Il comma 3 dell’articolo 17, Dpr 435/2001 prevede che il versamento dell’acconto dell’imposta sul reddito delle persone fisiche vada effettuato in due distinte rate pari al 40% e al 60% (rispettivamente, primo e secondo acconto).

L’articolo 58, Dl 124/2019 ha previsto invece che i soggetti che esercitano attività economiche per le quali sono stati approvati gli Indici sintetici di affidabilità fiscale (Isa) o che dichiarano «per trasparenza» i redditi di tali soggetti (articolo 12-quinquies, commi 3 e 4, Dl 34/2019; cfr. risoluzioni 12 novembre 2019, n. 93/E e 28 giugno 2019, n. 64/E) devono effettuare il versamento dell’acconto Irpef, Ires e Irap (ma anche delle relative addizionali e delle imposte sostitutive) in due rate ciascuna pari al 50%.

Esempio 4

Un contribuente persona fisica – esercente attività d’impresa per la quale si applicano gli Isa – ha indicato nel rigo «Differenza» del modello Redditi 2025 (per il periodo d’imposta 2024) una imposta (Irpef) a debito per 1.000 euro.Nel mese di giugno/luglio 2025 ha versato, oltre al saldo delle imposte per il 2024, un primo acconto Irpef per l’anno 2025 pari a 500 euro, adottando il metodo di calcolo degli acconti cd. «storico» (50% del rigo sopra indicato).Entro il 30 novembre 2025 (termine differito al 1° dicembre 2025) versa la seconda rata di acconto pari a 500 euro.

Per il primo acconto è stato possibile procedere ad una rateizzazione (che potrebbe concludersi anche oltre il termine di versamento del secondo acconto); come detto, la medesima possibilità non è prevista per le somme relative alla seconda rata, da versare entro il 1° dicembre 2025 (o, comunque, entro l’undicesimo mese del periodo d’imposta di riferimento) come secondo o unico acconto Irpef, Ires e Irap.

Quando il secondo acconto si versa antecedentemente al primo

L’articolo 17, comma 3, Dpr 435/2001 dispone il versamento dell’acconto in due rate: la prima unitamente al saldo del periodo precedente e la seconda «nel mese di novembre».

L’articolo 20, Dlgs 241/1997 (come modificato dall’articolo 8, comma 2, Dlgs 8 gennaio 2024) prevede che le somme dovute a titolo di saldo e di primo acconto delle imposte possono essere versate anche ratealmente, purché il piano di rateazione venga completato entro il 16 dicembre dello stesso anno di presentazione della dichiarazione.

Pertanto, potrebbe risultare che un contribuente versi:

- entro il 30 novembre 2025 (1° dicembre) il secondo acconto 2025;

- entro il 16 dicembre 2025 l’ultima rata del saldo 2024 e del primo acconto 2025.

Un problema potrebbe porsi in relazione ai termini che devono essere rispettati dai soggetti con periodo d’imposta non coincidente con l’anno solare. In tal caso potrebbe risultare utile ricordare la risoluzione agenzia delle Entrate 390/E del 2002 secondo la quale il termine del mese di novembre, per concludere il piano di rateazione del saldo e/o del primo acconto, debba essere interpretato come undicesimo mese dell’esercizio (successivo al saldo o dell’esercizio cui si riferisce l’acconto).Ora, dato che la norma ha consentito il differimento del versamento del saldo e del primo acconto al 16 dicembre, per i soggetti «non solari» il piano di rateazione deve intendersi concluso con il versamento da effettuare entro il 16 del dodicesimo mese.

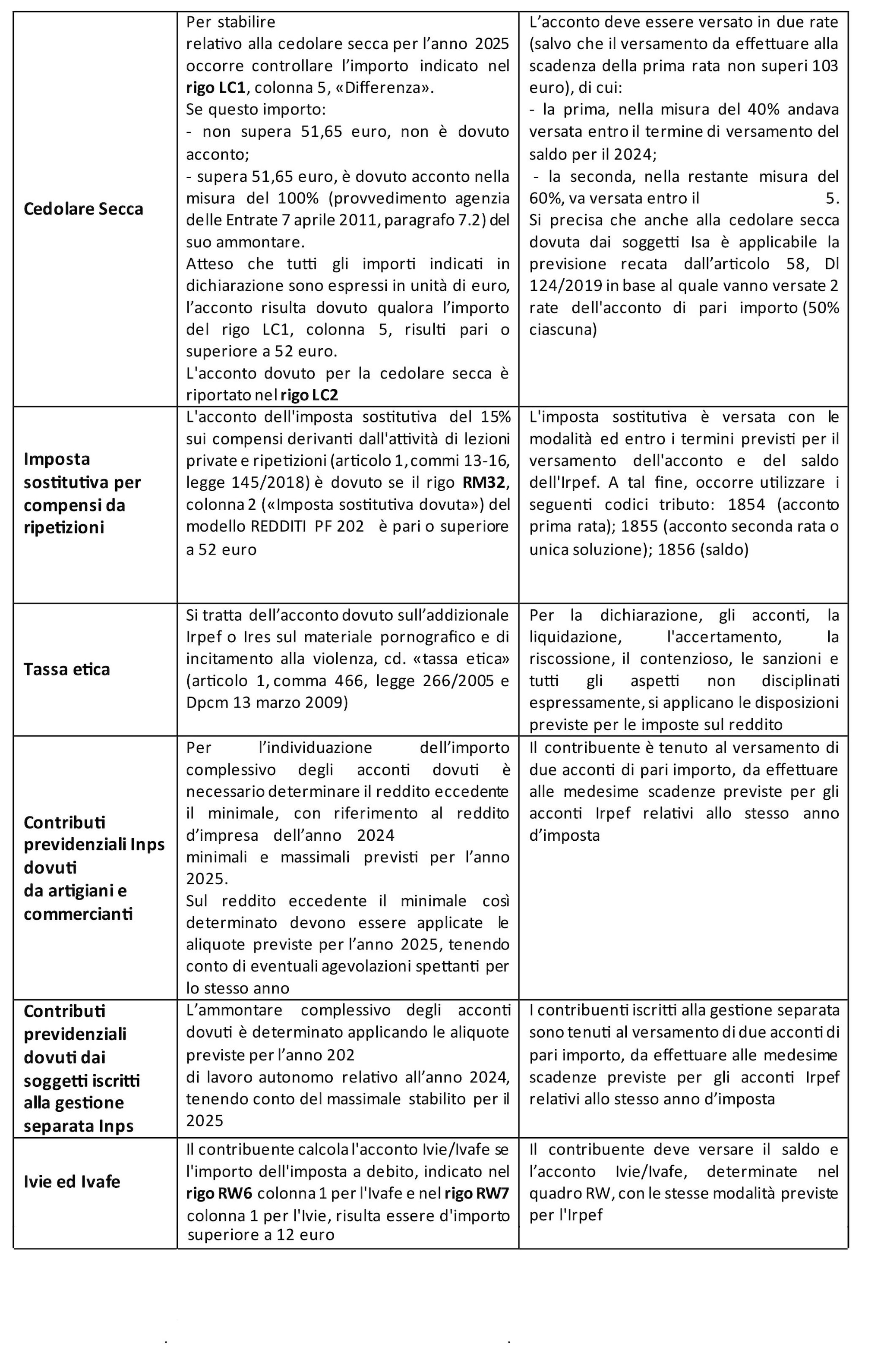

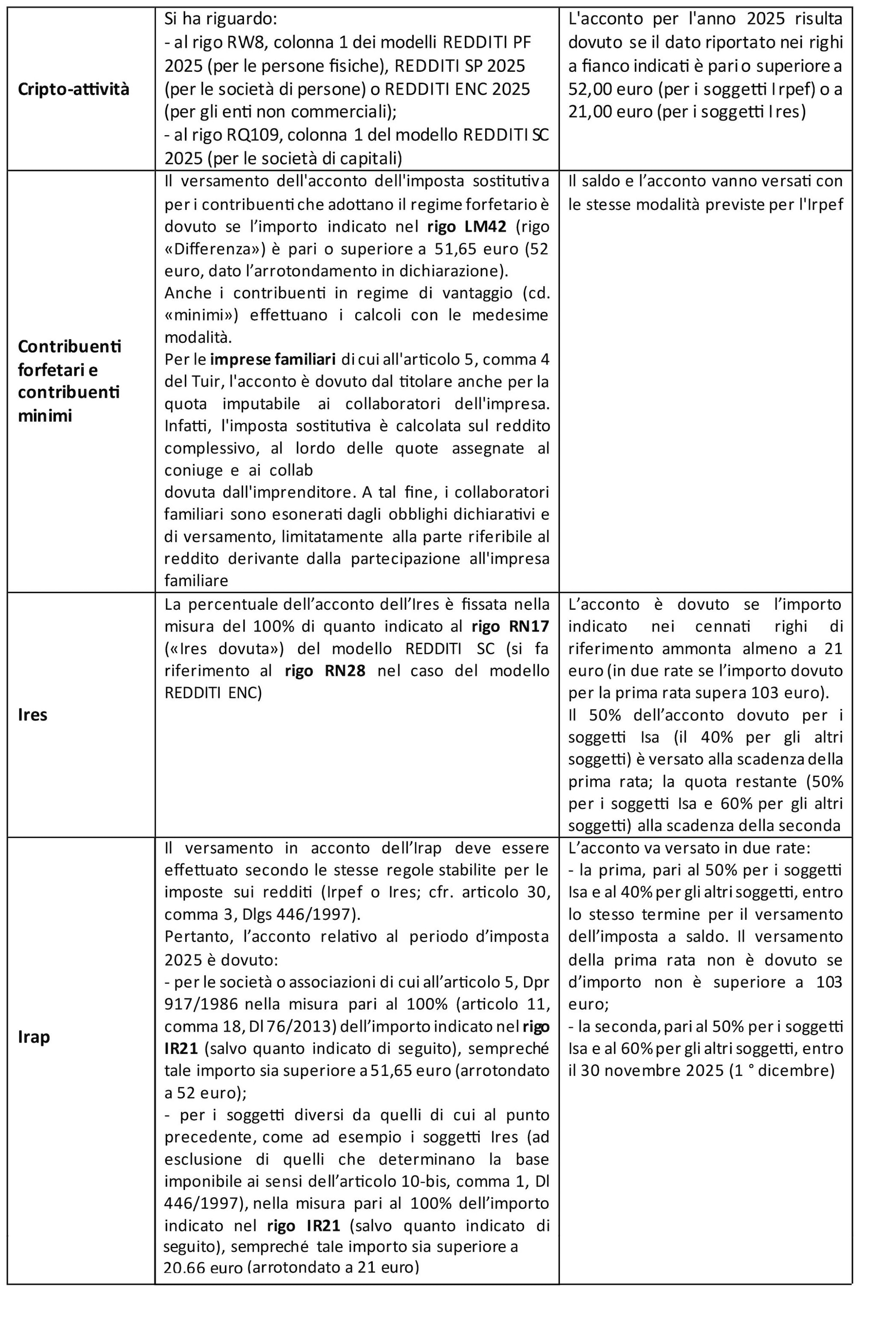

Nella tabella che segue vengono riepilogate le regole per la determinazione degli acconti delle principali imposte.

7. Il ricalcolo degli acconti

Nel proseguo si elencano le principali ipotesi in cui, secondo specifiche disposizioni di legge, è previsto l’obbligo di rideterminazione dell’imposta storica presa a riferimento e, quindi, dell’acconto.

Di seguito sono elencate le circostanze in cui, conformemente a disposizioni specifiche di legge, sussiste l’obbligo di rideterminare l’imposta storica di riferimento e, di conseguenza, l’acconto:

Nuove assunzioni e deduzione del costo maggiorato

Dal 2024, per i titolari di reddito d’impresa e per gli esercenti arti e professioni, il costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato è maggiorato, ai fini della determinazione del reddito, di un importo pari al 20 per cento del costo riferibile all’incremento occupazionale determinato ai sensi delle disposizioni recate dall’articolo 4, Dlgs 216/2023, e a condizione che il numero dei dipendenti a tempo indeterminato al 31 dicembre 2024 risulti superiore al numero di dipendenti a tempo indeterminato mediamente occupato nel 2023.

Il comma 7 della disposizione citata stabilisce che nella determinazione dell’acconto delle imposte sui redditi, dovuto per il periodo d’imposta successivo a quello:

- in corso al 31 dicembre 2023 (quindi l’acconto dovuto per il 2024), non si tiene conto della maggiore deduzione del costo delle nuove assunzioni effettuate nel corso del 2024;

- in corso al 31 dicembre 2024 (quindi l’acconto dovuto per il 2025), si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni relative alla maggiorazione del 20% del costo del personale assunto a tempo indeterminato.

L’agevolazione in parola è valevole fino al 2027 (articolo 1, commi 399 e 400, legge 207/2024).

Come chiarito dalla circolare 1/E del 20 gennaio 2025 per la determinazione dell’acconto 2025 delle imposte sui redditi, in caso di utilizzo del:

- metodo storico, si assume quale imposta del periodo precedente quella che si sarebbe determinata in assenza della maxi deduzione;

- metodo previsionale, non va considerata la disposizione di proroga della maxi deduzione.

Distributori di carburante

Nella determinazione dell’acconto dovuto va presa in considerazione l’imposta del periodo precedente che si sarebbe determinata senza tenere conto della deduzione forfetaria (per tener conto dell’incidenza sulle accise sul reddito d’impresa) di cui all’articolo 34, commi 1 e 2, legge 183/2011.

Noleggio occasionale di imbarcazioni e navi da diporto

In presenza di redditi derivanti dall’attività di noleggio occasionale di imbarcazioni e navi da diporto (per un periodo non superiore a 42 giorni all’anno; cfr. provvedimento agenzia delle Entrate 13 dicembre 2013) assoggettati ad imposta sostitutiva del 20%, l’acconto Irpef va calcolato tenendo conto anche di tali redditi come previsto dall’articolo 49-bis, comma 5, Dlgs 171/2005.

Liberalità percepite da soggetti sottoposti a procedure di crisi

Secondo quanto previsto dall’articolo 14, comma 1, Dl 18/2016 - il quale ha introdotto il comma 3-bis, nell’articolo 88, Dpr 917/1986 - «Non costituiscono sopravvenienze attive, in quanto esclusi, i contributi percepiti a titolo di liberalità dai soggetti sottoposti alle procedure concorsuali previste dal Regio decreto 267/1942, dal decreto legislativo 8 luglio 1999, n. 270, dal decreto-legge 23 dicembre 2003, n. 347, convertito, con modificazioni, dalla legge 18 febbraio 2004, n. 39, ovvero alle procedure di crisi di cui all’articolo 20 del decreto legislativo 16 novembre 2015, n. 180 nonché alla procedura di amministrazione straordinaria di cui agli articoli 70 e seguenti del decreto legislativo 1° settembre 1993, n. 385, ad esclusione di quelli provenienti da società controllate dall’impresa o controllate dalla stessa società che controlla l’impresa. Le disposizioni del precedente periodo si applicano anche ai contributi percepiti nei ventiquattro mesi successivi alla chiusura delle predette procedure».

La norma fa quindi riferimento ai contributi e alle liberalità percepiti dai soggetti sottoposti a liquidazione giudiziale (ex fallimento), concordato preventivo, amministrazione straordinaria delle grandi imprese in crisi o ad accordi di ristrutturazione del debito.

Il comma 2 della norma prosegue: «Le disposizioni di cui al comma 1 si applicano ai contributi percepiti a partire dal periodo di imposta in corso alla data di entrata in vigore del presente decreto-legge. Limitatamente ai contributi percepiti nel periodo d’imposta in corso alla data di entrata in vigore del presente decreto, l’esclusione di cui al comma 3-bis dell’articolo 88 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, introdotto dal comma 1, è riconosciuta mediante una deduzione dal reddito ripartita in cinque quote costanti da effettuare nelle dichiarazioni dei redditi relative ai cinque periodi d’imposta successivi, sempre che tali proventi concorrano integralmente a formare il reddito nell’esercizio in cui sono stati incassati».

Di conseguenza, la determinazione dell’acconto dovuto per i periodi d’imposta nei quali è operata la deduzione prevista al secondo comma del citato articolo 14 è effettuata tenendo in considerazione, quale imposta del periodo precedente, quella che si sarebbe determinata in assenza delle disposizioni del citato articolo.

Calcolo degli acconti nel regime di trasparenza fiscale

L’articolo 116 del Tuir consente alle società a responsabilità limitata a ristretta base societaria (10 soci per le Srl e 20 soci per le cooperative a responsabilità limitata) - i cui soci siano esclusivamente persone fisiche - di optare per il regime della trasparenza fiscale: in questo modo il reddito della società non viene tassato ai fini Ires in capo alla stessa ma viene imputato ai soci per trasparenza, indipendentemente dall’effettiva percezione e in proporzione alla quota di partecipazione agli utili.

La società trasparente è comunque tenuta ad effettuare il versamento dell’Irap secondo le ordinarie regole dato che il regime di trasparenza fiscale ha effetto solo ai fini delle imposte dirette.

Relativamente agli acconti è necessario distinguere tra:

- acconti relativi al primo anno di efficacia dell’opzione;

- acconti relativi agli anni successivi al primo;

- acconti in caso di revoca del regime.

Nel primo anno di efficacia dell’opzione, la società rimane tenuta al versamento dell’acconto Ires, utilizzando il metodo storico o previsionale. Utilizzando il metodo storico si fa riferimento agli importi indicati nel modello Redditi dell’esercizio precedente a quello di inizio del regime di trasparenza, mentre utilizzando il metodo previsionale la società dovrà stimare l’acconto come se l’adesione al regime non fosse avvenuta.

Per quanto riguarda i soci anche essi possono determinare l’acconto con il metodo storico o con quello previsionale. In quest’ultimo caso però possono tener conto dell’avvenuta opzione e quindi tenere in considerazione le presunte perdite che saranno loro imputate dalla società.

Durante il secondo e il terzo anno di efficacia dell’opzione, la società non dovrà versare nessun acconto Ires mentre i soci dovranno versare l’acconto Irpef che potrà essere calcolato con uno dei due metodi previsti.

Al termine del triennio l’opzione si intende tacitamente rinnovata a meno che non venga espressamente revocata, nelle modalità e nei termini previsti dalla legge.

In caso di revoca gli acconti andranno versati sia dalla società partecipata che prenderà in considerazione il reddito imputato per trasparenza nel periodo precedente sia dai soci che faranno riferimento al reddito del periodo precedente senza considerare la parte attribuita ad essi per trasparenza dalla società.

Calcolo degli acconti nel regime di consolidato fiscale

L’articolo 118, comma 3, del Tuir stabilisce che sia la controllante ad assumersi gli obblighi di versamento a saldo e in acconto. Quest’ultimo viene determinato sulla base dell’imposta relativa al periodo precedente, al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto, come indicato nella dichiarazione dei redditi consolidati del gruppo.

Nel primo esercizio, il calcolo dell’acconto dovuto dalla controllante si basa sull’imposta, al netto delle detrazioni, dei crediti d’imposta e delle ritenute d’acconto, relativa alla somma totale dei redditi dell’anno precedente, come indicati nelle dichiarazioni dei redditi presentate singolarmente dalle società nel medesimo periodo.

Interessi su obbligazioni

Ai fini della determinazione dell’acconto Irpef / Ires non si tiene conto, nella misura del 70%, delle ritenute sugli interessi, premi e altri frutti dei titoli di cui all’articolo 1, Dlgs 239/1996, scomputate per il periodo d’imposta precedente (articolo 13, comma 1, Dlgs 239/1996).

Ires premiale

L’articolo 1, commi 436-444, legge 207/2024 (legge di Bilancio 2025) riconosce, per il solo periodo d’imposta 2025, a determinati soggetti passivi Ires e al ricorrere di determinate condizioni, l’aliquota agevolata Ires del 20% (cd. Mini Ires) in luogo di quella ordinaria del 24%.

Il comma 443 della medesima disposizione normativa precisa che «nella determinazione dell’acconto dovuto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2025 si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni di cui ai commi da 436 a 444».

Quindi l’obbligo di ricalcolo interesserà quello dovuto per il periodo d’imposta 2026 (l’acconto verrà determinato assumendo, quale imposta del periodo precedente, quella che sarebbe stata determinata non applicando l’agevolazione in esame), mentre per quello del 2025 il contribuente potrà tenerne conto solo ai fini della determinazione dell’acconto in via previsionale.

8. L’adesione al concordato preventivo biennale

Con riguardo ai soggetti che hanno aderito al Concordato preventivo biennale (Cpb), l’articolo 20, comma 1, Dlgs 13/2024 prevede che «l’acconto delle imposte sui redditi e dell’imposta regionale sulle attività produttive relativo al periodo d’imposta oggetto del concordato è determinato secondo le regole ordinarie tenendo conto dei redditi e del valore della produzione netta concordati».

Pertanto, con riguardo ai soggetti che hanno esercitato l’opzione per il periodo 2024-2025, come ulteriormente precisato dall’agenzia delle Entrate tramite la Faq 28 maggio 2025 si deve ritenere che «l’acconto per il periodo d’imposta 2025 (laddove si faccia ricorso al metodo storico), debba essere determinato in base alla modalità ordinarie, vale a dire facendo riferimento all’imposta dovuta ai fini delle imposte sui redditi e dell’IRAP per il periodo d’imposta precedente (2024)».

Detti soggetti, in altre parole, per determinare l’acconto 2025 devono prendere come riferimento il rigo «Differenza» oppure il rigo «IRES dovuta ...» del modello Redditi 2025 per il periodo d’imposta 2024, e non il reddito concordato per il 2025.

Inoltre, per la determinazione dell’acconto non va considerata la parte di reddito 2024 concordato assoggettata alla Flat Tax incrementale.

Infine, va ricordato che per coloro che aderiranno al Cpb per il biennio 2025-2026, il periodo d’imposta 2025 rappresenta il primo anno oggetto di concordato, con l’effetto che risulta applicabile quanto previsto dall’articolo 20, comma 2, Dlgs 13/2024; detta norma prevede che, in caso di utilizzo del metodo storico, è dovuta la maggiorazione del 10% (3% per l’Irap) della differenza, se positiva, tra il reddito (o, ai fini Irap, il valore della produzione,) concordato per il 2025 e quello 2024 rilevante ai fini del Cpb (ossia, quello rettificato secondo le disposizioni degli articoli 15, 16 e 17, Dlgs 13/202).

Esempio 6

Si prenda il caso di un lavoratore autonomo che ha, quale unico reddito, quello derivante dall’esercizio dell’attività professionale.

Si tratta di un soggetto Isa, il quale versa acconti nella misura del 50% per ciascuna rata e può optare per il Cpb.

Nel 2024 ha dichiarato:

- reddito da lavoro autonomo: 50.000 euro

- oneri deducibili: 4.000 euro

- Irpef lorda: 11.090 euro

- detrazioni Irpef: 470 euro

- Irpef netta: 10.620 euro

- ritenute d’acconto subite: 6.000 euro

- Irpef a debito (rigo «Differenza»): 4.620 euro.

Il reddito di lavoro autonomo, pari a 50mila euro, rappresenta il reddito valido anche ai fini del Cpb (già «normalizzato» dei componenti atipici, ai sensi degli articoli 15, 16 e 17, Dlgs 13/2024).

In sede di adesione al Concordato preventivo la proposta per il 2025 è pari a 55.000 euro e la proposta per il 2026 ammonta a 60.000 euro.

Di seguito riportiamo gli importi dovuti a titolo di acconto 2025, ipotizzando che gli oneri deducibili e quelli detraibili per tale anno siano dello stesso importo di quelli consuntivati nel 2024 e che l’Irpef stimata per il 2025 (sulla base del reddito concordato) ammonti a 5.200 euro.

Metodo storico

Primo acconto 2025: 2.310 euro (4.620 euro x 50%)

Secondo acconto 2025: 2.310 euro (4.620 euro x 50%)

Maggiorazione 2025 per adesione al CPB, pari al 10% della differenza tra reddito concordato e reddito effettivo dell’anno precedente: (55.000 – 50.000) x 10% = 500 euro

Totali acconti versati per il 2025: 2.310 + 2.310 + 500 = 5.120 euro

Metodo previsionale

Primo acconto 2025: 2.310 euro (4.620 euro x 50%)

Secondo acconto 2025: 100% dell’Irpef stimata al netto del primo acconto: 5.200 – 2.310 = 2.890 euro

Totali acconti versati per il 2025: 2.310 + 2.890 = 5.200 euro

Se l’acconto è determinato sulla base dell’imposta relativa al 2025 con il metodo previsionale, la seconda rata dell’acconto è calcolata quale differenza tra l’acconto complessivamente dovuto in base al reddito concordato e quanto già versato a titolo di prima rata dell’acconto 2025, calcolata in base alle regole ordinarie.In merito, nella circolare 18/E/2024 è stato specificato che, in caso di applicazione del metodo previsionale, è necessario considerare le aliquote ordinariamente previste per la determinazione delle imposte in esame.

Il contribuente, nell’effettuazione dei calcoli, potrà anche tener conto della possibilità di tassare con una imposta sostitutiva (avente aliquote inferiori a quelle marginali dell’Irpef) il maggior reddito concordato rispetto a quello del periodo anteriore, al fine di evitare di maturare un’imposta a credito in sede di saldo.

L’articolo 20, comma 2, Dlgs 13/2024 prevede che la maggiorazione è dovuta sulla «differenza, se positiva, tra il reddito concordato e quello di impresa o di lavoro autonomo dichiarato per il periodo precedente, rettificato secondo quanto previsto dagli articoli 15 e 16». Pertanto, nel caso in cui il rigo «Differenza» fosse negativo, il contribuente è tenuto a versare a titolo di acconto la maggiorazione come sopra determinata.

Esempio 7

Il geometra Verdi ha dichiarato, per il 2024, un reddito di 100mila euro. Trattandosi di un reddito già «normalizzato» dei componenti atipici, rappresenta anche il reddito su cui si basa la proposta del CPB.Per il 2025 il reddito proposto ai fini CPB ammonta a 110.000 euro.

Il rigo RN34, tenendo conto delle detrazioni Irpef e delle ritenute d’acconto subite, presenta un saldo negativo.

Pertanto, in assenza di adesione al CPB il contribuente non è tenuto ad effettuare alcun versamento a titolo di acconto Irpef per il 2025.

In caso di adesione al Cpb, invece, dovrà comunque versare la maggiorazione del 10% calcolata sulla differenza tra il reddito concordato (110mila euro) e quello del 2024 (100mila euro): (110.000 – 100.000) x 10% = 1.000 euro.

Va ricordato che il versamento della maggiorazione dovuta a seguito dell’adesione al Cpb va effettuato entro il termine di versamento del secondo/unico acconto delle imposte 2025 (1° dicembre 2025).

A tal fine nel modello F24 vanno riportati i codici tributo istituiti con la Rm 19 settembre 2024, n. 48/E:

- 4068 per la maggiorazione dell’acconto Irpef;

- 4069 per la maggiorazione dell’acconto Ires;

- 4070 per la maggiorazione dell’acconto Irap.

L’agenzia delle Entrate ha precisato (Cm 18/E/2024 e Faq 8 ottobre 2024, n. 3) che:

- la maggiorazione dell’acconto sarà scomputata dal saldo dell’imposta dovuta. Nel caso in cui il contribuente, in sede di versamento del saldo delle imposte, applichi la flat tax incrementale, l’eventuale credito risultante dal tributo principale per effetto del versamento della maggiorazione potrà essere utilizzato in compensazione della stessa imposta sostitutiva tramite il modello F24;

- per i soggetti trasparenti (articoli 5, 115 e 116 del Tuir) e per le imprese familiari, il versamento della maggiorazione dell’acconto Irpef dovuto va effettuato, se si utilizza il metodo storico, dai soci/associati/collaboratori pro quota.