1. In sintesi

Con il provvedimento del direttore dell’agenzia delle Entrate del 27 febbraio 2026, protocollo n. 71522/2026, è stato approvato il modello di dichiarazione “Redditi SC 2026”, con le relative istruzioni. Il modello dovrà essere presentato nel 2026 dalle società ed enti commerciali residenti, nonché dai soggetti non residenti equiparati.

Tra le principali novità si segnalano quelle riguardanti il quadro CP, dedicato al concordato preventivo biennale (Cpb), oggetto di significativi interventi di aggiornamento. Le istruzioni evidenziano, in primo luogo, l’introduzione, nel rigo CP1, della nuova casella “comma 1 bis”, funzionale alla gestione del regime di imposta sostitutiva applicabile ai soggetti che hanno aderito al Cpb per il biennio 2025-2026. Al riguardo, si ricorda che la nuova disposizione prevede che le aliquote agevolate dell’imposta sostitutiva (10%, 12% o 15%) si applichino solo fino a un massimo di 85.000 euro di maggior reddito. La parte eccedente tale soglia è invece tassata con le aliquote ordinarie: 43% per i soggetti Irpef e aliquota Ires per le società. Ulteriori modifiche interessano i righi CP3, CP4 e CP5, nei quali è stato previsto un apposito campo per l’indicazione, da parte del socio dichiarante, della quota di imponibile concordato ricevuta per trasparenza, da assoggettare ad imposta sostitutiva secondo le nuove regole. Sul piano della determinazione del reddito, il rigo CP6 recepisce le innovazioni introdotte dal Dlgs 81/2025, prevedendo, per i soggetti che aderiscono al Cpb dal biennio 2025-2026, l’esclusione dal reddito concordato anche della maggiorazione del costo del lavoro per le nuove assunzioni. Intervengono, infine, novità anche sul fronte delle cause di esclusione e cessazione dal regime, con l’aggiornamento del rigo CP11.

Le medesime novità sono state recepite anche nel modello “Redditi SP 2026”, approvato con provvedimento protocollo n. 72272/2026, destinato alle società di persone (società semplici, in nome collettivo, in accomandita semplice ed equiparate), da presentare entro il 2 novembre 2026.

Nel complesso, il quadro CP rappresenta uno degli elementi più innovativi del modello dichiarativo, la cui corretta compilazione assume rilievo per tutti i soggetti, direttamente o indirettamente, coinvolti.

2. Modello Redditi SC 2026 - Quadro CP

La compilazione del quadro CP non riguarda solo i contribuenti che hanno aderito direttamente al concordato preventivo biennale di cui al Dlgs 13/2024 (di seguito decreto Cpb) per il biennio 2024-2025 o 2025-2026, ma si estende anche ai:

- soggetti che partecipano a società fiscalmente trasparenti (articoli 5, 115 e 116 del Tuir) che hanno aderito al concordato;

- soggetti coinvolti in partecipazioni “a catena”, cioè che partecipano a società trasparenti che, pur non avendo aderito, partecipano a loro volta a società trasparenti aderenti al Cpb.

In altri termini, l’obbligo dichiarativo può coinvolgere anche contribuenti che, anche se non hanno aderito personalmente al concordato, sono comunque tenuti alla compilazione di specifiche sezioni del quadro CP.

3. Sezione I - Imposta sostitutiva

La Sezione I ruota attorno al rigo CP1, che nel modello espone in modo molto lineare i campi “Reddito concordato”, “Reddito ante Cpb rettificato”, “Imponibile”, “Aliquota”, “Ires premiale non spettante”, “Imposta” e la nuova casella “Comma 1 bis”. Proprio questa impostazione grafica rende evidente la sequenza logica del calcolo dell’imposta sostitutiva (cd. flat tax concordato).

Secondo quanto stabilito dal comma 1 dell’articolo 20 bis del decreto Cpb, i contribuenti possono assoggettare la parte di reddito d’impresa derivante dall’adesione al concordato, che risulta eccedente rispetto al corrispondente reddito dichiarato nel periodo d’imposta antecedente a quelli cui si riferisce la proposta, rettificato secondo quanto disposto dall’articolo 16 del decreto Cpb, a una imposta sostitutiva delle imposte sul reddito, addizionali comprese, applicando un’aliquota variabile tra il 10% ed il 15% a seconda del punteggio raggiunto attraverso gli Isa sempre nel periodo di imposta precedente a quello al quale si riferisce la proposta. In particolare, l’imposta sostitutiva è così modulata:

- 10% per Isa pari o superiore a 8;

- 12% per Isa pari o superiore a 6 ma inferiore a 8;

- 15% per Isa inferiore a 6.

A tal fine, il contribuente deve indicare, nel rigo CP1:

- in colonna 1, il reddito d’impresa derivante dall’adesione al concordato, di cui al rigo P06 (per il primo anno del biennio) o al rigo P07 (per il secondo anno del biennio) del modello Cpb relativo al periodo d’imposta precedente il biennio;

- in colonna 2, il reddito dichiarato nel periodo antecedente a quelli cui si riferisce la proposta, rettificato ai sensi dell’articolo 16 del decreto Cpb. Il reddito da indicare corrisponde a quello rilevante ai fini del Cpb dichiarato al rigo P04 del modello Cpb relativo al periodo d’imposta precedente il biennio. In caso di perdita, la colonna non va compilata;

- in colonna 3, l’imponibile soggetto a imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2;

- in colonna 4, l’aliquota applicabile di cui al comma 1 dell’articolo 20 bis (10%, 12% o 15%);

- e infine, in colonna 5, l’imposta sostitutiva dovuta.

La vera novità operativa riguarda però la gestione degli importi superiori a 85.000 euro, disciplinata dal nuovo comma 1 bis dell’articolo 20 bis.

Qualora l’importo di colonna 3 sia superiore ad 85.000 euro, nella casella “Comma 1 bis” va indicato:

- il codice 1: dai contribuenti che, avendo esercitato l’adesione al concordato preventivo biennale per il biennio 2025-2026, a decorrere dal 13 giugno 2025, data di entrata in vigore del Dlgs 81/2025, applicano le disposizioni previste dall’articolo 20 bis, comma 1 bis, del decreto Cpb. In tal caso le aliquote del comma 1 si applicano solo fino a 85.000 euro, mentre l’eccedenza è tassata con l’aliquota Ires ordinaria del 24%, oppure del 20% in presenza della c.d. Ires premiale. In caso di trasparenza fiscale: l’eccedenza viene imputata ai soci o beneficiari; questi applicano: 43% (Irpef) se persone fisiche e 24% (Ires) se soggetti Ires.

- il codice 2: se invece l’adesione è anteriore al 13 giugno 2025 oppure riguarda il biennio 2024-2025. In tal caso, l’aliquota sostitutiva del comma 1 si applicano sul totale imponibile di colonna 3.

Infine, sempre in CP1 compare la colonna 4A, dedicata all’eventuale Ires premiale non spettante: in essa va indicato l’eventuale importo dell’agevolazione Ires premiale non spettante in quanto eccedente i limiti del costo sostenuto rimasto a carico dell’impresa per gli investimenti rilevanti, ai sensi dell’articolo 12 del Dm 7 agosto 2025.

Tale importo va sommato all’imposta sostitutiva dovuta in colonna 5.

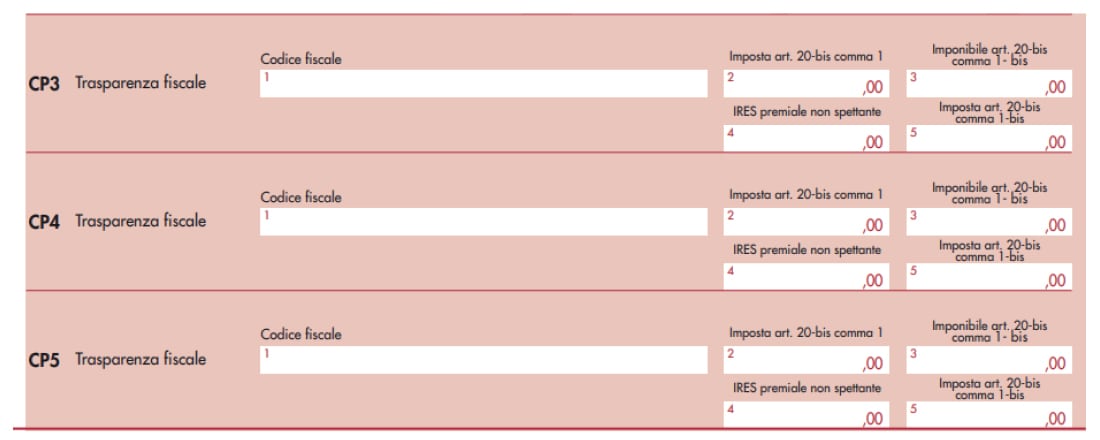

4. Trasparenza fiscale e righi CP3-CP5

Uno degli aspetti più delicati in materia di trasparenza fiscale attiene alle modalità di versamento. In particolare, qualora il soggetto dichiarante sia una società non trasparente, l’imposta sostitutiva deve essere versata dalla stessa società e conseguentemente l’ammontare dovuto deve essere indicato nel quadro RX del modello Redditi SC. Diversamente, nel caso di società che abbia optato per il regime di trasparenza, il rigo CP1 deve essere comunque compilato, ma l’imposta non deve essere esposta nel quadro RX, in quanto versata pro quota dai singoli soci o beneficiari.

Specularmente, qualora la società dichiarante partecipi, in qualità di socio, ad una società fiscalmente trasparente che ha aderito al Cpb e che ha optato per l’imposta sostitutiva, nei righi da CP3 a CP5 devono essere indicati:

- in colonna 1, il codice fiscale della società trasparente partecipata;

- in colonna 2, l’importo dell’imposta sostitutiva dovuta dalla società dichiarante socia;

- in colonna 3, l’eventuale imponibile eccedente 85.000 euro attribuito pro quota ai soci e ai beneficiari;

- in colonna 5, la relativa imposta dovuta sull’eccedenza.

Resta fermo che, qualora il soggetto dichiarante sia in regime di trasparenza fiscale, la colonna 5 non va compilata, in quanto l’imponibile eccedente è attribuito pro quota ai soci/beneficiari.

La somma degli importi indicati nelle colonne 2 e 5 confluisce, infine, nel quadro RX.

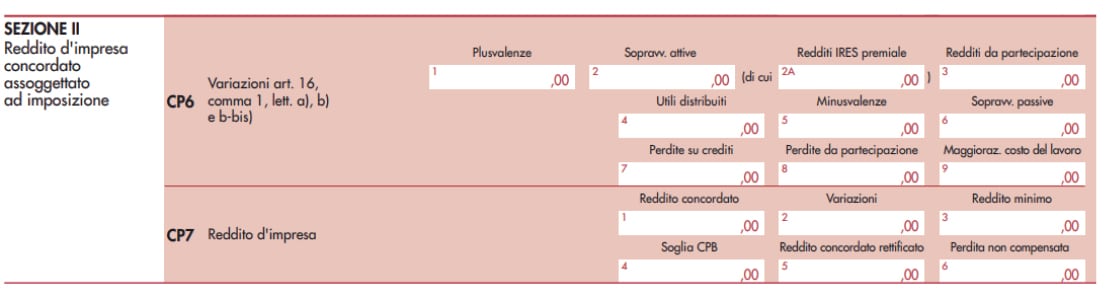

5. Sezione II - Il reddito concordato rettificato

La Sezione II va compilata, sia dai contribuenti che applicano l’imposta sostitutiva prevista dall’articolo 20 bis del decreto Cpb, sia da coloro che non se ne avvalgono, al fine di determinare il reddito tassabile oggetto di concordato. Come noto, vi è tutta una serie di componenti che resta esclusa dall’accordo con il fisco. A tal fine, occorre prima di tutto determinare il saldo delle variazioni previste dall’articolo 16, comma 1, lettera a), b) e b-bis), del decreto Cpb, indicando nel rigo CP6 tutte le componenti straordinarie rilevanti. In particolare, per effetto del suddetto articolo 16, il reddito concordato deve essere calcolato senza considerare i valori relativi a:

- plusvalenze e sopravvenienze attive;

- minusvalenze, sopravvenienze passive e perdite su crediti;

- utili o perdite relativi a partecipazioni in soggetti di cui all’articolo 5 del Tuir, a un Gruppo di interesse economico Geie o derivanti da partecipazioni in società di capitali aderenti al regime di cui all’articolo 115 ovvero all’articolo 116 ovvero utili distribuiti, in qualsiasi forma e sotto qualsiasi denominazione, da società ed enti di cui all’articolo 73, comma 1 del Tuir; maggiorazione del costo del lavoro spettante ai sensi dell’articolo 4 del Dlgs 216/2023 (solo per le opzioni relative al biennio 2025-2026).

Si evidenzia, inoltre, che le variazioni negative (quali, ad esempio, le sopravvenienze passive) devono comunque essere indicate con segno positivo. Particolare attenzione deve essere prestata ai redditi di partecipazione e al cd. “effetto a catena” del concordato. Infatti, qualora il contribuente partecipi a società fiscalmente trasparenti che hanno aderito al Cpb, oppure a società fiscalmente trasparenti che pur non avendo aderito partecipano, a loro volta, ad una o più società fiscalmente trasparenti che hanno aderito al Cpb, ai fini della compilazione delle colonne 3 e 8, occorre tenere conto del reddito concordato e non di quello effettivo. Dopo aver indicato le variazioni in aumento e in diminuzione, si deve procedere con la compilazione del rigo CP7.

Pertanto, in colonna 1 va indicato il reddito concordato al netto dell’eventuale imponibile esposto al rigo CP1, colonna 3, soggetto all’imposta sostitutiva prevista dall’articolo 20 bis del decreto Cpb.

In colonna 2 va indicata la somma algebrica delle variazioni dovute alle variabili non concordabili, individuate nel rigo CP6. Occorre, inoltre, tenere conto dell’eventuale partecipazione in società fiscalmente trasparenti qualificabili come società di comodo, atteso che il relativo reddito minimo resta estraneo all’ambito del concordato. Ne consegue che, in colonna 3, deve essere indicato il reddito minimo in applicazione delle disposizioni sulle società di comodo di cui all’articolo 30 della legge 724/1994 imputato da società fiscalmente trasparenti a cui il soggetto dichiarante partecipa (già indicato nelle variazioni di cui al rigo CP6 e, pertanto, confluito in colonna 2). In colonna 4 (“soglia Cpb”) devono essere indicate le quote delle soglie minime di reddito concordato imputate dalle società partecipate fiscalmente trasparenti che hanno aderito al Cpb, nonché da quelle che, pur non avendo aderito, partecipano a loro volta a soggetti aderenti. La compilazione della colonna 5 consente finalmente di determinare il reddito concordato rettificato, pari alla somma algebrica degli importi di colonna 1 e colonna 2. Tale importo non può, in ogni caso, essere inferiore: alla somma del reddito minimo di colonna 3 e della soglia Cpb di colonna 4; alla differenza, se positiva, tra 2.000 euro e l’eventuale imponibile indicato nel rigo CP1, colonna 3.

È possibile che, per effetto di variabili non concordabili, il reddito concordato si trasformi in perdita. In tal caso, la perdita non compensata deve essere indicata in colonna 6, indicando la differenza (se positiva) di: CP7, colonna 5 – (CP7, colonna 1 + CP7, colonna 2). Tale perdita può essere computata in diminuzione degli altri redditi d’impresa. L’eccedenza non utilizzata per compensare altri redditi d’impresa va riportata nel rigo RN4 (colonna 4) ovvero, in caso di trasparenza fiscale o di partecipazione al consolidato, nei quadri TN o GN o PN. Si ricorda, inoltre, il vincolo previsto dal concordato che impone che il reddito tassabile non può essere inferiore a 2.000 euro, anche in presenza di perdite pregresse riportabili (cfr. agenzia delle Entrate, circolare n. 18/E/2024). Questa sezione non deve essere compilata in caso di cessazione degli effetti del concordato, atteso che, in tale ipotesi, rileva esclusivamente il reddito effettivo. Essa deve, invece, essere comunque compilata nei casi di decadenza.

6. Sezione IV - Il reddito effettivo

In questa sezione deve essere indicato il reddito effettivo (rilevante ai fini del riconoscimento della spettanza o per la determinazione di deduzioni, detrazioni o benefici di qualsiasi titolo), determinato senza tenere conto del reddito concordato.

A tal fine, nel rigo CP10, occorre indicare in colonna 1 l’utile o la perdita effettiva da quadro RF, in colonna 2 l’eventuale reddito effettivo da quadro RH, in colonna 3 il reddito complessivo effettivo e in colonna 4 le perdite non compensate effettive.

Nei casi di trasparenza fiscale, società e trust devono comunicare ai soci o beneficiari il reddito effettivo imputato pro quota, al netto di eventuali deduzioni, nonché le perdite effettive non compensate.

7. Sezione V - Cessazione o decadenza

Nella sezione V il contribuente deve segnalare se è intervenuta una causa di cessazione o di decadenza. A ciascuna causa corrisponde un codice ben preciso.

Cessazione

Ai fini dichiarativi, nella casella di colonna 1 va indicato uno tra i seguenti codici: 1 - il contribuente ha modificato l’attività svolta nel corso del biennio concordatario rispetto a quella esercitata nel periodo d’imposta precedente il biennio stesso. Si ricorda che la cessazione non si verifica se per le nuove attività è prevista l’applicazione del medesimo Isa di cui all’articolo 9 bis del Dl 50/2017. Infatti, come chiarito con Faq 28 maggio 2025 n. 2 e con risposta a interpello n. 236 del 10 settembre 2025, in assenza di una modifica sostanziale dell’attività, il passaggio a un nuovo codice Ateco e al relativo Isa non comporta la cessazione del Cpb;

2 - il contribuente ha cessato l’attività;

3- la società è risultata interessata da operazioni di fusione, scissione, conferimento d’azienda o di ramo di azienda. Si ricorda che all’ambito del conferimento è riconducibile, ai fini della cessazione dal Cpb, anche la cessione di ramo di azienda (cfr. agenzia delle Entrate, circolare 18/E/2024, § 6.6); 5

5 - il contribuente ha dichiarato ricavi di cui all’articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), del Tuir, di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi Isa maggiorato del 50%. Questa causa di cessazione non opera per i soggetti che dichiarano ricavi o compensi superiori all’importo di 5.164.569, ma comunque non superiori all’importo di 7.746.853; infatti, in tal caso, si avrà la fuoriuscita dal regime Isa, ma non anche dal Cpb che, pertanto, continuerà a produrre i propri effetti (cfr. agenzia delle Entrate, circolare 18/E/2024, § 2.4.5);

8 - la società tra professionisti di cui all’articolo 10 della legge 183/2011, ovvero la società tra avvocati di cui all’articolo 4 bis della legge 247/212 e uno dei soci o degli associati, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del Tuir non hanno determinato il reddito sulla base dell’adesione proposta di concordato nei medesimi periodi d’imposta cui ha aderito l’associazione o la società partecipata. La causa di cessazione in questione si applica a decorrere dalle opzioni esercitate per l’adesione al concordato relative al biennio 2025-2026, purché non esercitate prima del 13 giugno 2025;

9 - il contribuente si è trovato in presenza di circostanze eccezionali (tassativamente individuate con Dm 14 giugno 2024) che hanno determinano minori redditi effettivi o minori valori della produzione netta effettivi, eccedenti la misura del 30% rispetto a quelli oggetto del concordato.

Il concordato cessa di avere efficacia a partire dal periodo d’imposta nel quale si verifica una delle condizioni previste dagli articoli 19, comma 2, e 21 del decreto Cpb.

Esempio

Se la società che ha concordato cessa la propria attività (codice 2) nel 2025, il concordato non sarà applicabile per il biennio 2025-2026, poichè cessa già per il primo anno di applicazione. Se il medesimo evento si verificherà, invece, per l’anno di imposta 2026, il concordato non sarà applicabile per il 2026, ma non verranno pregiudicati i suoi effetti per il 2025.

Decadenza

Diverso è il caso del verificarsi di una causa di decadenza (articolo 22 del decreto Cpb), che comporta un duplice effetto: da un lato, vengono meno gli effetti del concordato per l’intero biennio; dall’altro, restano dovute le imposte e i contributi determinati tenendo conto del reddito concordato se maggiore di quello effettivamente conseguito.

A tal fine, nella dichiarazione relativa al periodo d’imposta in cui si verifica una causa di decadenza, deve essere compilata la casella di colonna 2 indicando uno tra i seguenti codici:

1 - risultano commesse le violazioni di non lieve entità di cui al comma 2 dell’articolo 22 del decreto Cpb (come, ad esempio, le violazioni concernenti l’omissione della dichiarazione dei redditi, Irap, Iva e dei sostituti d’imposta, relativamente ai periodi d’imposta oggetto di concordato);

2 - a seguito di modifica o integrazione della dichiarazione dei redditi ai sensi dell’articolo 2, comma 8, del Dpr 322/1998, i dati e le informazioni dichiarate dal contribuente determinano una quantificazione diversa dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

3 - sono indicati, nella dichiarazione dei redditi, dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di concordato;

4 - ricorre una delle ipotesi di cui all’articolo 11 del decreto Cpb ovvero vengono meno i requisiti di cui all’articolo 10, comma 2, del medesimo decreto;

5 - è omesso il versamento delle somme dovute a seguito delle attività di cui all’articolo 12, comma 2, del decreto del Cpb, qualora il pagamento di tali somme non sia avvenuto, entro 60 giorni dal ricevimento della comunicazione prevista dall’articolo 36 bis, comma 3, del Dpr 600/1973.

Esempio

Se per il biennio 2024-2025 si verifica una causa di decadenza, va compilata la colonna 2 e va riportata in colonna 3 la data del 31 dicembre 2024.