1. Contributi Enasarco 2024

La Fondazione Enasarco ha comunicato (news del 2 febbraio 2024; cfr. https://www.enasarco.it/2024/02/minimali-e-massimali-2024/) che i minimali e i massimali provvigionali sono variati (si veda oltre), mentre le aliquote 2024 del Fondo Previdenza e del Fondo Assistenza sono rimaste invariate rispetto all’anno 2023.

Dopo una breve panoramica delle novità (e delle conferme) proponiamo una tavola di riepilogo da utilizzare per l’anno 2024.

2. Aliquote

L’aliquota contributiva da applicare sulle provvigioni è, per gli agenti mono e plurimandatari, il 17%, di cui la metà a carico della ditta mandante (8,5% per l’agente operante in forma individuale o società di persone e 8,5% per la casa mandante).

Fanno eccezione i rapporti di agenzia con agenti operanti in forma di società di capitali, per i quali è dovuto il contributo al Fondo Assistenza, la cui aliquota resta al 4%, di cui 1% a carico dell’agenzia e 3% a carico della preponente.

Si tenga tuttavia presente l’aliquota agevolata per giovani agenti prevista dall’art. 5-bis del Regolamento Enasarco vigente.

Tale agevolazione si applica agli agenti che:

• si siano iscritti per la prima volta alla Fondazione nel periodo 2021 - 2023, oppure a coloro che erano già iscritti e ricevano nel periodo 2021 - 2023, un nuovo incarico di agenzia dopo oltre 3 anni dalla cessazione dell’ultimo rapporto di agenzia;

• abbiano un’età minore o uguale a 30 anni alla data di conferimento di ciascun incarico;

• svolgano l’attività di agenzia in forma individuale.

Al verificarsi delle condizioni, l’aliquota del 17% viene ridotta:

• di 6 punti percentuali (11%) per il primo anno solare in corso alla data di prima iscrizione o di ripresa dell’attività;

• di 8 punti percentuali (9%) per il secondo anno;

• di 10 punti percentuali (7%) per il terzo anno.

Per ciascun rapporto l’agevolazione è concessa per un massimo di tre anni solari consecutivi a decorrere dall’anno in corso alla data di prima iscrizione o alla data di conferimento del nuovo incarico.

Con riferimento agli agenti iscritti per la prima volta alla Fondazione Enasarco nel 2024, per essi non sono più operative le agevolazioni per i giovani agenti.

3. Minimali e massimali

In attuazione dell’articolo 5, comma 5, del Regolamento per le attività istituzionali, la Fondazione Enasarco ha rideterminato, a seguito della pubblicazione da parte dell’Istat del tasso di variazione annua dell’indice generale dei prezzi al consumo per le famiglie di operai ed impiegati (tra il periodo gennaio 2022 - dicembre 2022 e il periodo gennaio-dicembre 2023 l’indice è pari al 5,4%), i minimali contributivi e i massimali annui a valere per l’anno 2024, come segue.

Il minimale è dovuto se l’agente, nel corso dell’anno, ha maturato delle provvigioni. Se il rapporto di agenzia è del tutto improduttivo, il minimale non è dovuto. Il minimale è frazionabile per trimestri in ragione della effettiva durata del rapporto. La mandante deve versare tante quote trimestrali quanti sono i trimestri di effettiva attività dell’agente, a decorrere dalla data di conferimento dell’incarico di agenzia e fino alla data di cessazione.

Il massimale è annuo e non è frazionabile in trimestri; una volta raggiunto, non è più possibile fare versamenti previdenziali in favore dell’agente.

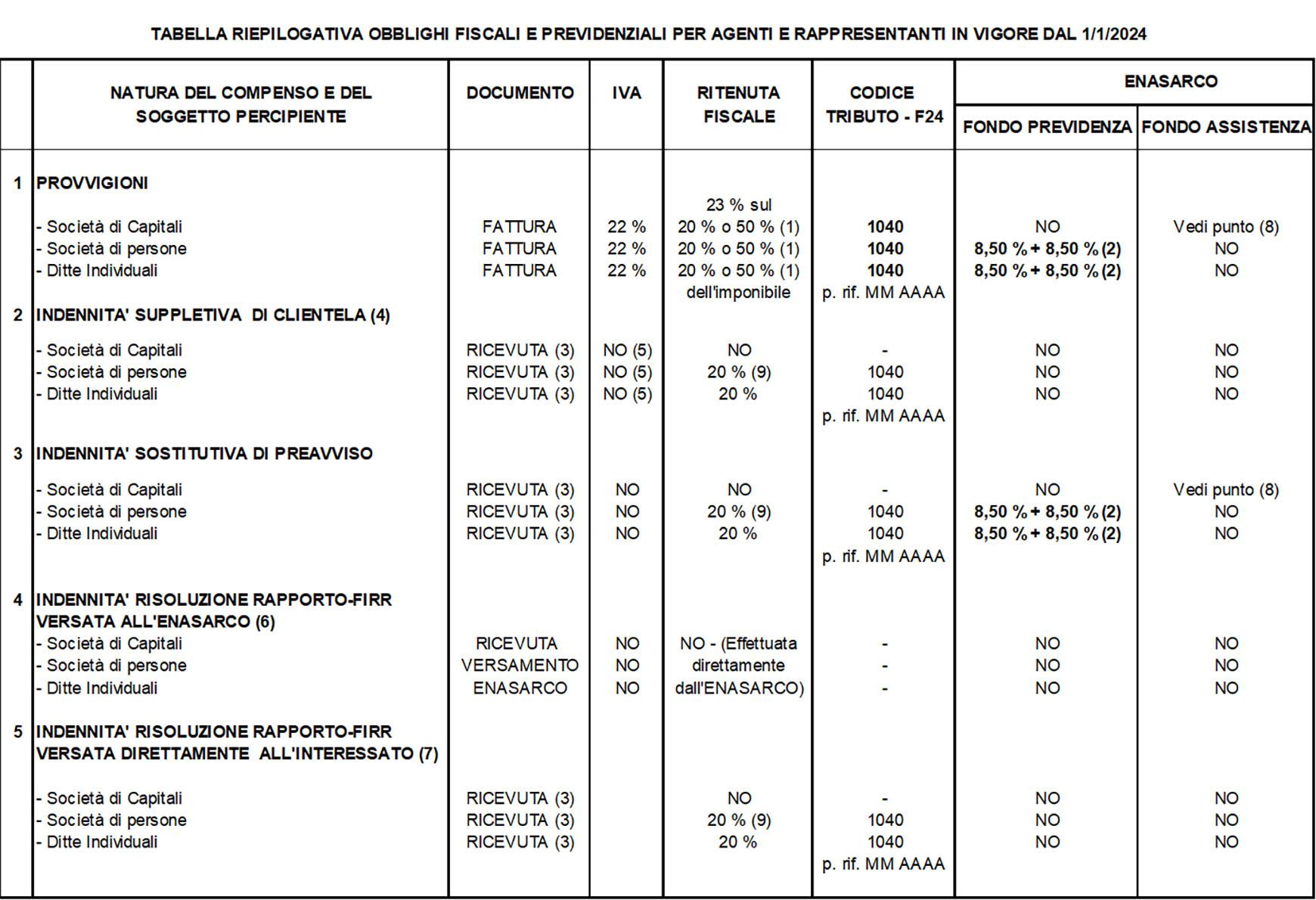

4. Tavola di riepilogo

Una sintesi degli adempimenti relativi al 2024 viene di seguito proposta (con riguardo all’Iva si ipotizza rispettato il requisito della territorialità, come avviene nelle operazioni B2B tra soggetti passivi residenti; la medesima residenza dei due soggetti coinvolti viene ipotizzata con riferimento alle ritenute).

NOTE:

1) 20% dell’imponibile se il percipiente si avvale in via continuativa dell’opera di dipendenti o di terzi collaboratori; 50% dell’imponibile se il percipiente non si avvale in via continuativa dell’opera di dipendenti o di terzi collaboratori.

2) Il contributo di previdenza, dovuto per gli agenti che operano in forma individuale o come società di persone dev’essere versato totalmente dalla ditta preponente entro il giorno 20 del secondo mese successivo al trimestre di competenza, utilizzando esclusivamente il sistema on-line.

I contributi devono essere calcolati sulle provvigioni dovute all’agente anche se non ancora pagate. Pertanto, il riferimento trimestrale dev’essere considerato per competenza (il trimestre durante il quale sono maturate le provvigioni) e non per cassa, essendo ininfluente il momento del pagamento.

3) Se supera l’importo di 77,47 euro, è dovuta l’imposta di bollo di 2 euro.

4) Se dovuta (si prende il caso dell’Aec Industria 30 luglio 2014 – articolo 10, capo II):

- 3% sulle provvigioni maturate per l’intera durata del rapporto;

- 0,5% aggiuntivo sulle provvigioni maturate dal 4° al 6° anno compiuto, entro un massimo di € 45.000 di provvigioni annue;

- ulteriore 0,5% aggiuntivo sulle provvigioni maturate dopo il 6° anno compiuto, sempre entro un massimo di 45.000 euro di provvigioni annue.

L’ Aec 30 luglio 2014 – articolo10, capo III – prevede che, in aggiunta agli importi suddetti, si debba riconoscere un ulteriore importo a condizione che, alla cessazione del contratto, l’agente abbia apportato al preponente un sensibile incremento della clientela e/o del giro d’affari.

5) Operazione esclusa dall’Iva per mancanza del presupposto oggettivo (Nota Min. Fin. n. 55585/95).

6) Questa la misura dell’accantonamento al Firr.

Contributo interamente a carico ditta Preponente. Non esistono minimali né massimali (Aec 30 luglio 2014 – articolo 10, capo I).

Il versamento dev’essere effettuato entro il 31/3 dell’anno successivo a quello di riferimento, utilizzando esclusivamente il sistema on-line.

7) Se il rapporto di agenzia e rappresentanza commerciale cessa nel corso dell’anno solare il contributo FIRR dell’ultimo anno di attività non dev’essere accantonato presso la Fondazione Enasarco. L’indennità dev’essere corrisposta direttamente all’agente, con il rispetto dei relativi obblighi fiscali (ritenuta d’acconto del 20%).

8) Il contributo di assistenza dev’essere versato dalla ditta preponente entro il 20 del secondo mese successivo al trimestre di competenza in base agli scaglioni di annui, su tutte le somme dovute in dipendenza del rapporto di agenzia, utilizzando esclusivamente il sistema on-line.

9) Sulle sole indennità maturate a decorrere dal 1° gennaio 2004, a condizione che la parte maturata prima di tale data abbia già concorso alla formazione del reddito d’impresa (informazione che l’agente avrà cura di fornire mediante rilascio di apposita dichiarazione); in caso contrario, la ritenuta andrà applicata sull’ammontare complessivo dell’indennità (Rm 29 luglio 2005, n. 105/E).