1. La base imponibile ai fini Iva

Nell'ambito degli scambi commerciali, di beni e servizi, pur se effettuati tra imprese appartenenti ad un medesimo gruppo, la base imponibile Iva viene determinata sulla base del corrispettivo pattuito (articolo 13, comma 1, Dpr 633/1972). Analogamente prevede la norma unionale, all'articolo 73, Direttiva 2006/112/Ce: «…la base imponibile comprende tutto ciò che costituisce il corrispettivo versato o da versare al fornitore o al prestatore per tali operazioni…».

Dal che si deduce che, ai fini Iva, non rileva il valore «normale» o di mercato, dell'operazione. Come sancito dai giudici unionali, è irrilevante la circostanza che un'operazione economica sia effettuata a prezzi superiori o inferiori a quelli normali di mercato (Corte di Giustizia Ue, sentenze 20 gennaio 2005, causa C-412/03, Gasaback; causa C-230/87, Naturally Yours ; causa C-40/09, Astra Zeneca; nello stesso senso si esprime la Corte di Cassazione 30 gennaio 2018, n. 2240), fatta salva l'ipotesi in cui l'Amministrazione finanziaria dimostri la simulazione del prezzo (e sia avvenuta una vendita con un parziale pagamento «in nero»).

Solo nei casi previsti dalla norma il tributo è applicato:

- sul valore di costo (come nel caso di assenza di un corrispettivo; si pensi agli omaggi; cfr. articolo 13, comma 2, lettera c), Dpr 633/1972);

- sul valore normale di mercato. È il caso delle operazioni effettuate tra soggetti del medesimo gruppo ove una delle società coinvolte nell'operazione abbia limitazioni alla detrazione (articolo 13, comma 3, Dpr 633/1972; articolo 80, Direttiva 2006/112/Ce).

La prassi amministrativa ha esaminato anche le ipotesi di prezzo simbolico e di prezzo irrisorio.

Quanto alla prima ipotesi, il riferimento è alla Risposta Interpello, agenzia delle Entrate, 31 gennaio 2023, n. 182 che analizza il caso della vendita di un nuovo farmaco a medici e strutture sanitarie al prezzo simbolico di un euro (stabilito nel contratto), con lo scopo di far conoscere e promuovere il prodotto da immettere sul mercato (in attesa dell'autorizzazione al riconoscimento della sua rimborsabilità da parte del Servizio sanitario nazionale). Il Fisco sostiene che in tal caso la cessione può configurarsi, secondo i principi delineati dalla giurisprudenza di legittimità, alla stregua di una cessione gratuita con applicazione della relativa disciplina Iva (articolo 13, Dpr 633/1972).

Secondo la Corte di Cassazione, infatti, a determinate condizioni, un prezzo può essere considerato inesistente, programmaticamente destinato nella comune intenzione delle parti a non essere pagato (Corte di Cassazione 4 febbraio 1968, n. 632; 28 agosto 1993, n. 9144; 19 aprile 2013, n. 9640; 4 novembre 2015, n. 22567).

L'agenzia delle Entrate esclude che l'operazione descritta possa configurarsi come «cessione di campioni gratuiti di modico valore appositamente contrassegnati» (articolo 2, comma 3, lettera d), Dpr 633/1972). Va trattata, quindi, come un'operazione a titolo oneroso o gratuito. Ma per la qualificazione delle operazioni di cessione quale omaggio occorrono più indizi, non appurabili in sede di interpello, valutando tutte le circostanze di fatto che caratterizzano le condizioni concrete che definiscono una cessione a titolo gratuito.

Dal concetto di «prezzo simbolico» occorre distinguere da quello di «prezzo irrisorio». Il primo (prezzo simbolico), in quanto privo di ogni valore (e quindi inesistente) ai fini dell'operazione, rende nulla la compravendita per mancanza del requisito essenziale (articoli 1418 e 1470 Codice civile), essendo meramente apparente e simbolico o perché, come detto, destinato nella comune intenzione delle parti a non essere pagato.

Il prezzo irrisorio, invece, in quanto provvisto di un valore, anche se molto più basso rispetto al mercato, non incide sulla validità del contratto. Infatti, secondo la più recente giurisprudenza di legittimità, «lo squilibrio economico originario non priva di causa il contratto, perché nel nostro ordinamento prevale il principio dell'autonomia negoziale, che opera anche con riferimento alla determinazione delle prestazioni corrispettive. Si ritiene dunque che, salvo particolari esigenze di tutela, le parti sono i migliori giudici dei loro interessi» (Corte di Cassazione, sezione I, sentenza 4 novembre 2015, n. 22567).

2. Il prezzo di vendita ai fini delle imposte dirette

Nei rapporti interni (operazioni con soggetti fiscalmente residenti in Italia) o esterni (con soggetti esteri, ma non appartenenti al medesimo gruppo) anche i componenti di reddito con quantificati, in genere, secondo i corrispettivi pattuiti tra le parti, non applicandosi la disciplina dei prezzi di trasferimento (articolo 5, comma 2, Dlgs 147/2015).

Nei rapporti con soggetti non residenti nel territorio dello Stato italiano ed appartenenti ad un medesimo gruppo, invece, l'articolo 110, comma 7 del Tuir stabilisce, quale regola di valutazione dei componenti di reddito, quella del valore di mercato delle operazioni. La disposizione si applica alle operazioni con società non residenti che direttamente o indirettamente controllano l'impresa italiana, sono controllate dall'impresa italiana, ovvero sono controllate dalla stessa società che controlla l'impresa italiana (articolo 2, comma 1, Dm 14 maggio 2018). In questa ipotesi, i prezzi di trasferimento devono essere conformi al principio di libera concorrenza.

3. Il diverso approccio tra Iva e imposte dirette

Da quanto sopra si deduce che la base imponibile Iva discende da una valutazione soggettiva, operata liberamente tra le parti, e non un valore stimato con l'utilizzo di criteri oggettivi (Corte di Giustizia Ue, sentenze 26 aprile 2012, cause riunite C-621/10 e C-129/11, punto 43; 19 dicembre 2012, causa C-549/11; 7 novembre 2013, cause riunite C-249/12 e C-250/12; Corte di Cassazione 2240/2018).

I prezzi (o meglio, i valori) ai fini delle imposte dirette, laddove operi la disciplina di cui all'articolo 110, comma 7 del Tuir, sono frutto di una valutazione oggettiva.

Solo ai fini delle imposte dirette, dunque, potrebbero rendersi necessari degli aggiustamenti di prezzo, dovuti in virtù di una valutazione oggettiva, con il fine di raggiungere un valore normale dell'operazione.

Nessun aggiustamento di prezzo dovrebbe essere operato ai fini Iva, in quanto il prezzo è frutto della volontà delle parti.

Ne deriva, già da queste considerazioni, l'irrilevanza, ai fini Iva, degli aggiustamenti di prezzo (Transfer Princing Adjustment o TP Adjustment), che hanno il solo scopo di traghettare i prezzi pattuiti (soggettivamente, valevoli ai fini Iva) a quelli di mercato (valore normale, oggettivamente determinati, valevoli ai fini delle imposte dirette).

4. Le politiche di aggiustamento prezzi nell'ambito Iva

Gli aggiustamenti operati in applicazione delle politiche di transfer pricing infragruppo, per i quali una parte intende garantire un profitto minimo all'altra parte, sono stati oggetto di diversi interventi di prassi amministrativa, tra cui segnaliamo Risposte Interpello 30 dicembre 2021, n. 884 e 60/2018.

Da essi si evince che l'analisi del regime Iva applicabile va fatta caso per caso, non potendosi prescindere dall'analisi dei contratti, dato che la definizione di base imponibile fornita dal già citato articolo 73, Direttiva 2006/112/Ce è molto ampia: «la base imponibile comprende tutto ciò che costituisce il corrispettivo versato o da versare al fornitore o al prestatore per tali operazioni da parte dell'acquirente, del L 347/20 IT Gazzetta ufficiale dell'Unione europea 11.12.2006 destinatario o di un terzo, comprese le sovvenzioni direttamente connesse con il prezzo di tali operazioni».

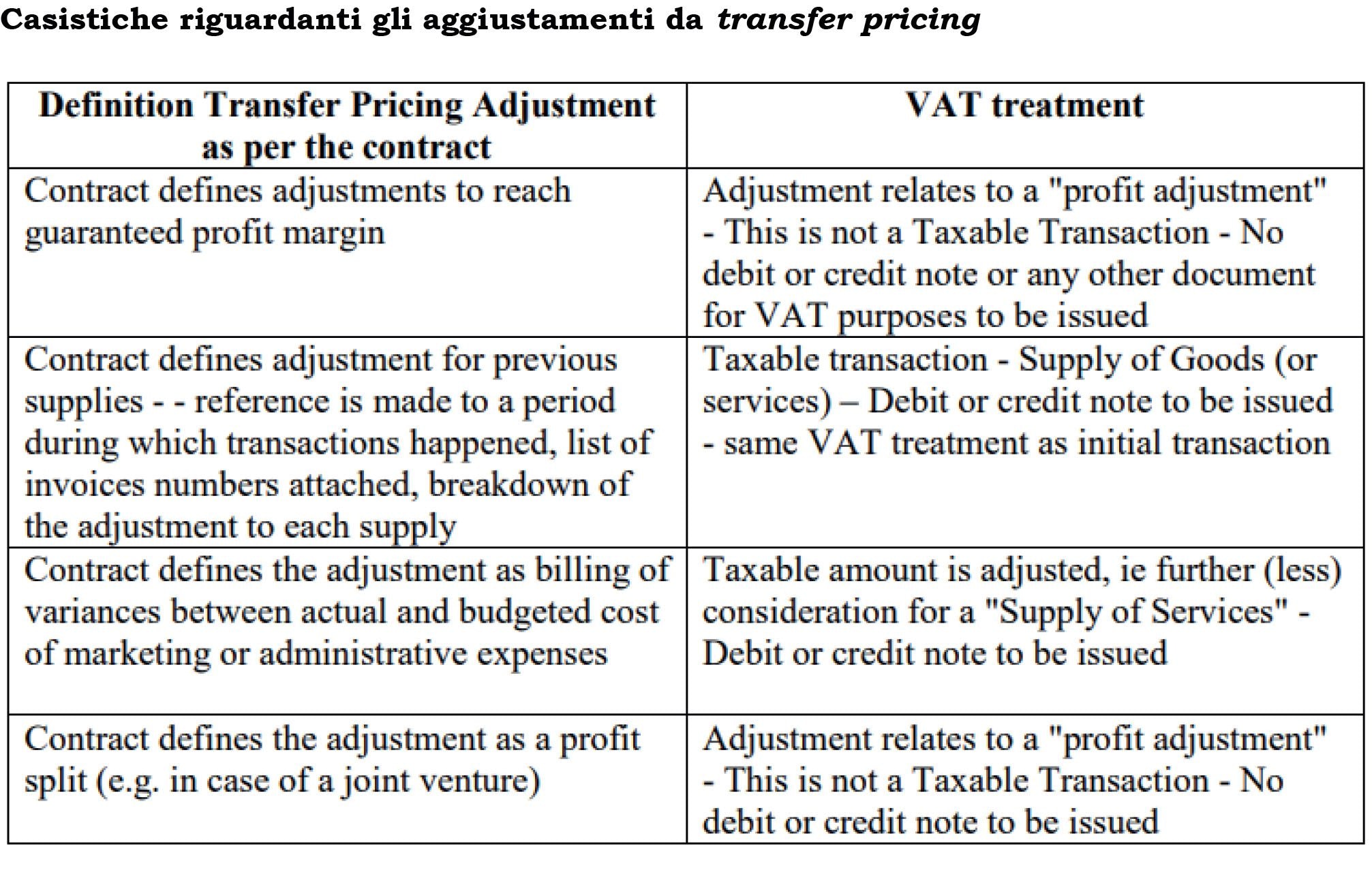

Le varie casistiche, riguardanti gli aggiustamenti da transfer pricing, sono state esaminate dalla Commissione europea nel Working paper n. 923 del 28 febbraio 2017 e dal Vat Expert Group nel documento del 18 aprile 2018. Quanto a quest'ultimo documento, riportiamo, per comodità di lettura, la tabella di pagina 8 riportata al par. 2.2.2 del VEG N.° 071 REV2 (https://circabc.europa.eu/sd/a/96aa53b0-f2b6-4b06-b93a-9dd07bde6e51/945%20rev%20-%20annex%20-%20opinion%20of%20the%20vat%20expert%20group%20on%20transfer%20pricing.pdf ).

Quindi non rilevano ai fini Iva le rettifiche derivanti da accordi contrattuali che definiscono l'aggiustamento necessario per raggiungere un determinato margine e quelle finalizzate a splittare gli utili, come nel caso di una joint venture (rispettivamente, primo e quarto caso della tabella).

Diversamente, va rettificata la base imponibile se il contratto definisce l'aggiustamento su precedenti operazioni (vanno elencate le fatture precedentemente emesse e individuata la rettifica della singola fattura) e nel caso in cui l'aggiustamento rappresenta la fatturazione delle variazioni tra i costi attuali e i costi stimati relativi a spese amministrative o di marketing (rispettivamente, secondo e terzo caso della tabella).

In pratica, come descritto nella Risposta Interpello 60/2018, occorre verificare se gli aggiustamenti di prezzo si riferiscono:

- a precise cessioni di beni e, quindi, se esiste un legame diretto tra la cessione e la rettifica del prezzo; in questo caso la rettifica ha rilevanza Iva. Per usare le parole del Working Paper della Commissione Ue 28 febbraio 2017, n. 923 affinché gli aggiustamenti di prezzo abbiano implicazioni ai fini del tributo occorre «non soltanto che ci sia una cessione o prestazione resa verso un corrispettivo, a norma dell'art. 2, par. 1, della Direttiva Iva, ma altresì che il corrispettivo sia direttamente collegato a tale cessione o prestazione E questo dovrebbe essere valutato caso per caso». In altre parole, le rettifiche da transfer pricing possono essere rilevanti ai fini Iva, «per esempio, laddove una tale rettifica possa considerarsi più o meno come un corrispettivo versato a fronte di una cessione di beni o una prestazione di servizi imponibile già effettuata»;

- alla volontà di trasferire una parte degli utili, per cui non sussiste alcun nesso tra le operazioni (cessioni o prestazioni) originarie e il TP Adjustment.

La rettifica, quindi, rileva ai fini Iva solo ove sia possibile appurare l'esistenza di un nesso diretto tra l'iniziale cessione/prestazione e l'aggiustamento a consuntivo (Risposta interpello 6 agosto 2021, n. 529 e riferimenti ivi citati, come Working paper Commissione Ue 28 febbraio 2017 n. 923; sentenze della Corte di Giustizia 7 novembre 2013, cause riunite C-249/12 e C-250/12; 19 dicembre 2012, causa C-549/11; 26 aprile 2012, cause riunite C-621/10 e C-129/11).

È il caso, ad esempio, della pattuizione di un prezzo provvisorio che venga definito puntualmente solo in seguito (rettifica rilevante ai fini Iva), ma non anche nel caso in cui un soggetto intenda garantire un margine di profitto minimo all'altro operatore economico (aggiustamento non rilevante ai fini Iva).

In sintesi, gli aggiustamenti di prezzo da transfer pricing incidono sulla determinazione della base imponibile Iva (in aumento o in diminuzione) al sussistere delle condizioni indicate in tabella (Risposte Interpello agenzia Entrate 18 dicembre 2024, n. 266; 30 dicembre 2021, n. 884; 6 agosto 2021, n. 529; 2 novembre 2018, n. 60).

Potremmo, a livello pratico, distinguere tra rettifiche di prezzo non volontarie e rettifiche volontarie.

Tra le prime annoveriamo le rettifiche di prezzo operate dall'Amministrazione finanziaria di altro Stato rispetto ai prezzi di trasferimento fissati da imprese associate: queste non assumono rilevanza ai fini Iva, in quanto si tratta di aggiustamenti privi di corrispettività.

Ad analoghe conclusioni giungiamo per le rettifiche volontarie slegate dalle cessioni/prestazioni effettuate, ma operate al solo fine di garantire un margine operativo adeguato, come nel caso degli aggiustamenti da prezzi di trasferimento allorché le parti utilizzino il Transactional Net Margin Method o TNMM (Risposta Interpello 884/2021).

Solo quelle rettifiche aventi le caratteristiche della tabella appena illustrata rilevano ai fini Iva, ricordando comunque che le prestazioni di servizi intercorrenti tra la casa madre estera e la stabile organizzazione situata in altro Stato si considerano fuori dal campo di applicazione dell'Iva (Corte di Giustizia Ue, sentenza 23 marzo 2006, causa C-210/04, FCE Bank; Corte di Giustizia Ue 17 settembre 2014, causa C-7/13; Corte di Cassazione 27 settembre 2013, n. 22177; Rm 81/E/2006; Rm 327/E/2008; Risposta Interpello 8 maggio 2023, n. 314/E), salvo che la casa madre o la stabile facciano parte di un Gruppo Iva.

L'analisi da condurre caso per caso

La Risposta Interpello, agenzia delle Entrate, 18 dicembre 2024, n. 266 torna sul tema della rilevanza ai fini Iva dei TP Adjustment analizzando un caso particolare. Le due società operanti in Stati differenti ma facenti parti del medesimo gruppo emettono fattura per le cessioni di beni in due fasi: in una prima fase viene emessa una fattura recante un corrispettivo per circa il 5% dell'importo complessivamente dovuto dal cessionario, a fronte dell'esportazione effettuata; trimestralmente viene emessa una seconda fattura, a saldo e a consuntivo (pari a circa il 95% del corrispettivo dovuto), non riferita alla singola transazione, ma al fine di aggiustare il prezzo per raggiungere il margine operativo definito dalla policy aziendale in tema di transfer pricing.

L'agenzia delle Entrate osserva che in tale caso la fattura a consuntivo è rilevante ai fini Iva, in quanto non è finalizzato esclusivamente ad aggiustare il margine operativo della controparte, ma rappresenta il vero e proprio corrispettivo dell'operazione. Diversamente argomentando, si giungerebbe alla conclusione che il corrispettivo della transazione sarebbe pari al solo 5% inizialmente fatturato; insomma, una sorta di corrispettivo irrisorio.

Purtroppo, in tale documento nulla si dice circa gli effetti di tale aggiustamento prezzo ai fini doganali, ossia se i dichiaranti sono tenuti a utilizzare lo strumento della «revisione dell'accertamento doganale» (Revisione della dichiarazione su istanza di parte) disciplinato dall'articolo 173, comma 3, Regolamento Ue 952/2013 (Cdu) e dall'articolo 42, Dlgs 26 settembre 2024, n. 141 (Disposizioni Nazionali Complementari al Codice Doganale dell'Unione, o DNC).

5. Gli aggiustamenti prezzi in Dogana

Anche il tema della rilevanza degli aggiustamenti di prezzi nei rapporti con le Dogane risulta essere complesso, specie in considerazione del fatto che negli scambi internazionali di merci tra società correlate sia la norma doganale sia quella ai fini delle imposte dirette richiedono che venga espresso un valore che non sia influenzato dai loro legami societari.

Vero che il Codice Doganale dell'Unione o Cdu (Regolamento Ue 952/2013) prevede (articolo 70) che il valore di transazione (da dichiarare in dogana) è quello da pagare all'atto dell'esportazione (o dell'importazione), ma è anche vero che tale principio opera a condizione che «il compratore e il venditore non siano collegati o la relazione non abbia influenzato il prezzo» (articolo 70, paragrafo 3, lettera d), del Cdu). In caso di legame tra le società che hanno dato luogo all'operazione (articolo 127 del Regolamento di Esecuzione, n. 2015/2447/Ue), al dichiarante è concessa la possibilità di fornire ulteriori informazioni particolareggiate eventualmente necessarie in merito a tali circostanze (articolo 134 del medesimo Regolamento di Esecuzione). Ciò può avvenire, ad esempio, sottoponendo all'autorità doganale il Masterfile e/o la «Documentazione Nazionale», nonché comunicare l'esistenza di eventuali accordi preventivi sui prezzi di trasferimento (APA) sottoscritti dal gruppo multinazionale. La circolare 16/D/2015 cita il Commento n. 23.1 del Comitato tecnico sul Valore in Dogana dell'OMD (Organizzazione Mondiale delle Dogane) che, pur riconoscendo la sostanziale differenza tra i metodi di valutazione del valore delle merci importate fissati nell'Avd Omc e nelle Linee guida dell'Ocse, prevede che «gli studi sul transfer Pricing presentati ai fini fiscali possano essere presi in considerazione dalla dogana per l'esame delle circostanze della vendita».

Una volta che i prezzi di trasferimento sono accettati dalla Dogane, eventuali aggiustamenti non dovrebbero impattare sul valore indicato all'atto dell'esportazione o dell'importazione, giacché la transazione rilevante, ai fini della determinazione del prezzo in Dogana, è quella che dà origine al trasferimento fisico dei beni indirizzati nel Paese di destino. Se la spedizione nel territorio al di fuori di quello doganale sarebbe stata fatta a prescindere dall'eventuale aggiustamento di prezzo, allora l'importo di transazione ai fini doganali è quello iniziale.

Per questo motivo, ad esempio, non rilevano aggiustamenti successivamente concordati, come gli sconti non previamente contrattualizzati (articolo 130, Regolamento Ue 2447/2015).

Sul punto potrebbe essere di aiuto quanto affermato dalla Corte di Giustizia 20 dicembre 2017, causa C-529/16: «gli articoli da 28 a 31 del Codice doganale comunitario devono essere interpretati nel senso che non consentono di prendere in considerazione, come valore in dogana, un valore di transazione concordato costituito, in parte, da un importo inizialmente fatturato e dichiarato e, in parte, da un adeguamento forfettario operato dopo la fine del periodo di fatturazione, senza che sia possibile sapere se, al termine del periodo di fatturazione, tale adeguamento sarà operato al rialzo o al ribasso» (come avviene nel caso dei TP Adjustment).

Nel caso esaminato, una società tedesca ha acquistato beni dalla controllante giapponese. I prezzi di transazione applicati alle importazioni sono quelli concordati con le autorità tedesche. A fronte di un aggiustamento prezzi, l'impresa tedesca chiede alle Dogana la restituzione dei maggiori dazi versati, ma la richiesta viene respinta.

Sul punto, la circolare Assonime 1/2019 ha osservato che i giudici europei hanno negato rilevanza ai TP adjustments di fine periodo, effettuati sulla base del metodo della ripartizione degli utili residui, ai fini della variazione, in aumento o in diminuzione, del valore di transazione in dogana, in quanto la norma doganale non permette di prendere in considerazione, come valore in dogana, un valore di transazione concordato costituito, in parte, da un importo inizialmente fatturato e dichiarato nonché, in parte, da un adeguamento forfettario compiuto al termine del periodo di fatturazione, senza la possibilità di sapere se, al termine del periodo di fatturazione, tale adeguamento sarà operato al rialzo o al ribasso.

Sul tema del valore in Dogana in relazione ai prezzi di trasferimenti infragruppo si vedano anche le circolari dell'agenzia delle Dogane 6 novembre 2015, n. 16/D e 21 aprile 2017, n. 5/D.

Anche la Corte di Cassazione, sentenza 27 marzo 2013, n. 7716 ha stabilito l'irrilevanza delle rettifiche da transfer pricing sul valore doganale: «È di tutta evidenza che il contratto di transfer pricing non può in alcun modo venire in rilievo in materia di determinazione di valore doganale dei beni importati atteso che tale operazione negoziale, in quanto diretta a operare una sorta di redistribuzione del reddito all'interno di un gruppo di società, comporta che alla revisione dei prezzi si pervenga sulla base di elementi diversi dal valore effettivo della merce importata [...] al di fuori degli errori od omissioni compiuti involontariamente dall'importatore nella dichiarazione di importazione, nonché nei casi nei quali possa essere ammessa - escluse le ipotesi di frode - la procedura della dichiarazione incompleta, ai sensi degli artt. 76 CDC e 254 DAC, non è possibile una successiva rettifica della dichiarazione di importazione, a seguito di scelte volontarie dell'interessato».