1. La provenienza della liquidità aziendale

L'attività svolta dall'impresa genera (o almeno dovrebbe generare) liquidità. Il ciclo operativo inizia con l'acquisizione dei fattori produttivi e si conclude con la vendita dei beni e dei servizi prodotti (liquidità potenziale).

Se:

- il cliente paga quanto dovuto, nell'impresa rientra la liquidità utilizzata per il pagamento dei fornitori (liquidità effettiva);

- i proventi sono superiori agli oneri resterà un surplus di liquidità in azienda, da utilizzare per restituire i finanziamenti ottenuti, per effettuare investimenti e distribuire dividendi ai soci.

In sostanza la gestione crea liquidità e nello stesso tempo la assorbe.

I flussi di cassa possono derivare:

- dall'attività economica esercitata, che è detta autofinanziamento (si tratta di liquidità autogenerata; si tratta quindi di fonti interne);

- da fonti esterne (conferimento da parte dei soci e finanziatori esterni).

Pare evidente che un buon livello di autofinanziamento potrebbe consentire di effettuare investimenti senza dover incrementare il livello di indebitamento o richiedere ulteriori conferimenti ai soci.

Per entrambe le fonti (interne ed esterne) occorre considerare i flussi di cassa in entrata al netto di quelli in uscita (pagamento dei fattori produttivi, restituzione dei finanziamenti, distribuzione degli utili ecc.).

L'autofinanziamento – che rappresenta la capacità dell'azienda di produrre risorse con la propria attività - non va confuso con l'utile dell'esercizio; quest'ultimo, che è determinato secondo il principio di competenza economica, risente di costi non monetari (ammortamenti, accantonamenti, svalutazioni).

Pertanto, la liquidità creata dalla gestione è, in genere, superiore all'utile dell'esercizio; negli esercizi in cui sono effettuati investimenti invece, a fronte di un utile d'esercizio è possibile che la liquidità si riduca.

Questa grandezza, però, rappresenta la liquidità potenziale, ossia quella che viene determinata dal raffronto fra i ricavi generati dai crediti e i costi che sono misurati dai debiti. Si ipotizza che tutti crediti vengano incassati e tutti i debiti pagati. In altre parole, non si tiene conto del fattore temporale (i crediti e i debiti possono avere la manifestazione finanziaria, con l'incasso e il pagamento, successivamente al momento in cui i ricavi e i costi sono imputati per competenza).

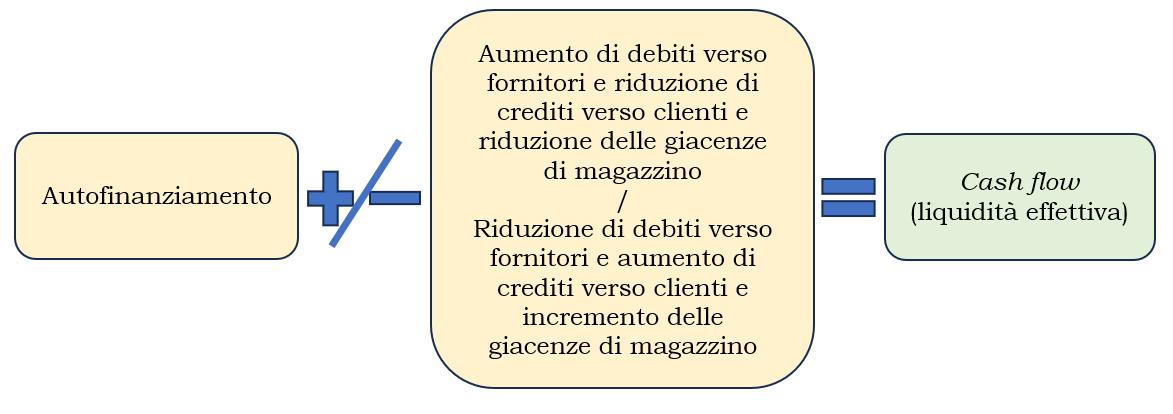

L'autofinanziamento è quindi coincidente con l'Ebitda.

Ma la liquidità effettivamente prodotta deve anche tener conto anche delle variazioni intervenute in ordine agli elementi che compongono il capitale circolante netto operativo o Ccno (crediti verso clienti, debiti verso fornitori, rimanenze di magazzino).

In questo modo la grandezza economica (l'autofinanziamento) si trasforma in una grandezza finanziaria (il flusso di cassa, o cash flow).

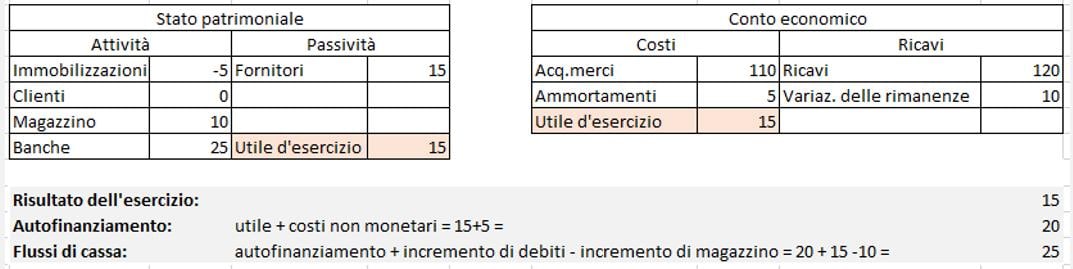

Esempio n. 1

Una società ha acquistato fattori produttivi per 110. Di questi ne ha utilizzati 100 al fine di realizzare ricavi per 120 (incremento della rimanenza di merce pari a 10).

I crediti sorti nell'esercizio sono stati interamente incassati. I debiti contratti nell'esercizio sono stati pagati per 95.

Gli ammortamenti dei macchinari ammontano a 5. (si veda l'immagine che segue)

Il Conto economico evidenzia un risultato positivo pari a 15 ma per determinare l'autofinanziamento occorre aggiungere i costi non monetario (gli ammortamenti).

Quest'ultima grandezza economica, al fine di determinare i flussi di cassa, va rettificata per tener conto dei maggiori impieghi in rimanenze (-10) e delle fonti derivanti dall'incremento dei debiti verso fornitori (+10).

In sostanza, il flusso di cassa deriva dalle seguenti variabili:

- risultato dell'esercizio (utile o perdita). È opportuno depurare tale grandezza dai costi e ricavi straordinari, che trovano evidenza nella Nota Integrativa (articolo 2427, comma 1, numero 13) del Codice civile);

- costi non monetari (come ammortamenti, svalutazioni, accantonamenti, oneri finanziari derivanti dalla valutazione al costo ammortizzato, perdite su cambi, iscrizione di imposte differite passive e utilizzo di attività per imposte anticipate), In sostanza, sono quei costi che riducono il risultato di Conto economico ma che non comportano un esborso monetario, e quindi non riducono la liquidità;

- ricavi non monetari (come rivalutazioni, storno di fondi esuberanti, iscrizione di attività per imposte anticipate e utilizzo di imposte differite passive, utili su cambi, proventi finanziari derivanti dalla valutazione delle poste di bilancio secondo il metodo del costo ammortizzato);

- crediti verso clienti: un loro incremento misura l'assorbimento di liquidità (i ricavi realizzati non sono stati incassati), mentre nell'esercizio in cui avverrà l'incasso si avrà un incremento di flussi di cassa (pur in assenza del realizzo di ricavi associati a tali crediti);

- debiti verso fornitori: un loro incremento determina maggior liquidità, perché a fronte di costi sostenuti (l'onere ha ridotto il risultato d'esercizio) non si è avuta la corrispondente uscita monetaria, mentre un loro decremento comporta una riduzione di liquidità (i debiti sono stati pagati);

- altre voci facenti parte del Ccno: ad esempio, l'aumento delle rimanenze di magazzino determina un assorbimento di liquidità.

Il cash flow può essere positivo o negativo. In genere ci si aspetta che il cash flow risulti negativo all'inizio dell'attività e positivo negli anni successivi, altrimenti potrebbe significare che la gestione caratteristica dell'impresa non è in grado di creare ricchezza.

Entrambe le misurazioni (autofinanziamento e cash flow) sono di particolare interesse per l'analista di bilancio, in quanto forniscono informazioni parzialmente differenti.

2. La destinazione della liquidità aziendale

Occorre ora indagare come viene utilizzata la liquidità (interna o esterna) dell'impresa.

Abbiamo fatto riferimento anche alla liquidità esterna perché il denaro può provenire anche da fonti terzi (conferimenti dei soci, finanziamenti bancari, ecc.; evidentemente la restituzione degli apporti/dei finanziamenti assorbono liquidità), come pure da disinvestimenti (o da investimenti, i quali assorbono risorse), e non solo dalla gestione operativa.

Pertanto, il risultato dell'esercizio, pur rettificato da costi/ricavi non monetari, non rappresenta la reale variazione di liquidità, la quale può essere influenzata da altri fattori.

Esempio n. 2

La Rossi Srl, avente esercizio coincidente con l'anno solare, presenta i seguenti dati tratti dallo Stato patrimoniale:

- liquidità (somma algebrica dei saldi di cassa e dei conti bancari) alla fine dell'anno X: 1.000;

- liquidità alla fine dell'anno X+1: 1.500.

Pertanto, la liquidità, nel corso dell'anno X+1, è incrementata (o assorbita, se il saldo da un anno all'altro fosse diminuito) di 500.

Ma ciò non significa che la variazione sia stata generata dalla sola attività operativa, la quale potrebbe essere ben superiore (si pensi al caso in cui la liquidità della gestione operativa sia stata utilizzata in parte per la restituzione di finanziamenti) o inferiore (nel caso in cui parte delle risorse sia pervenute da conferimenti in denaro da parte dei soci).

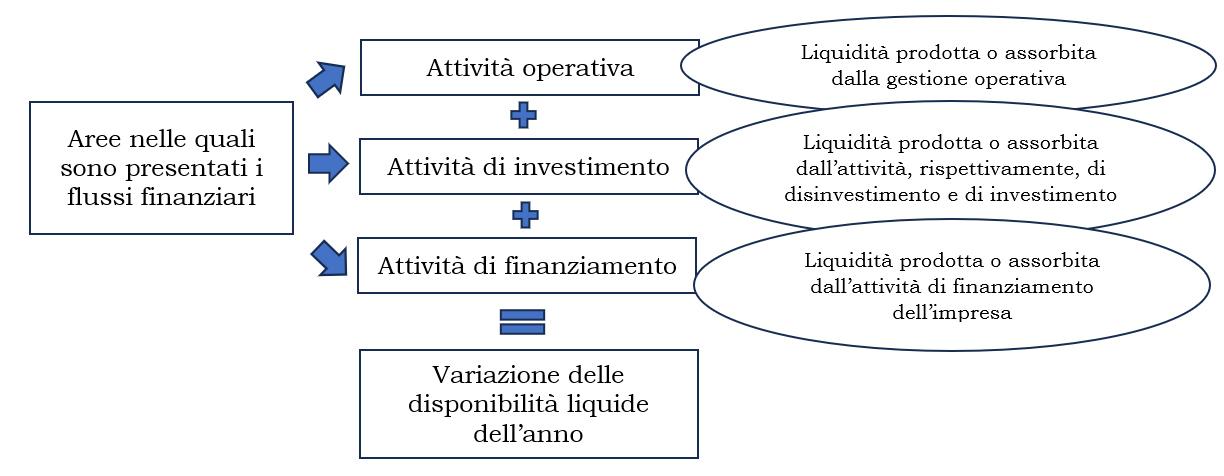

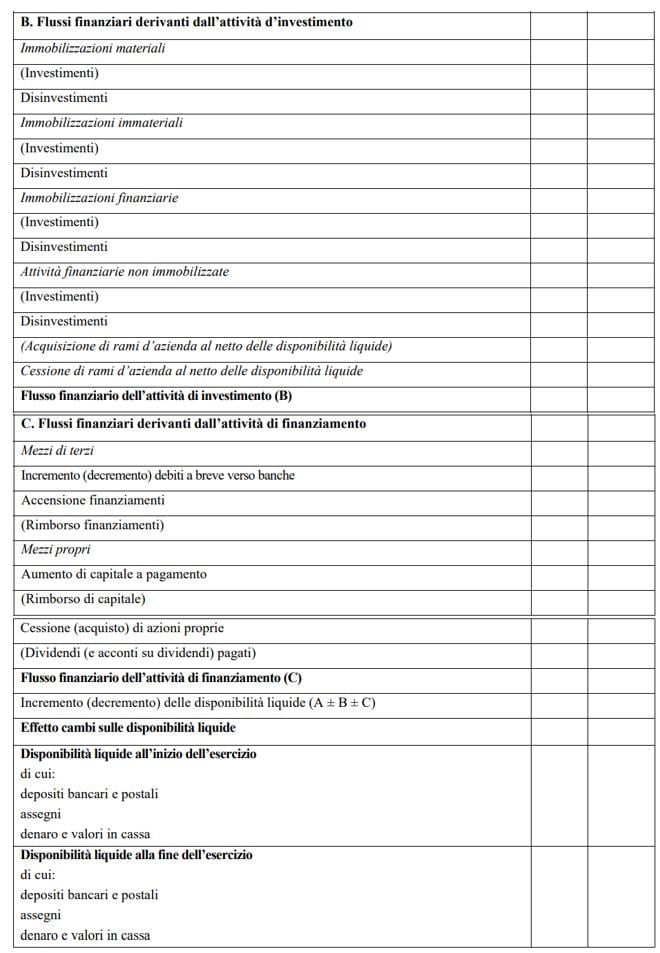

Allo scopo di tracciare la provenienza delle fonti di finanziamento e l'utilizzo delle risorse, il legislatore ha previsto che le società (tranne quelle di minori dimensioni) redigano il Rendiconto finanziario, facente parte integrante del bilancio (articolo 2423 Codice civile).

Secondo il Codice civile (articolo 2425-ter) «Dal rendiconto finanziario risultano, per l'esercizio a cui è riferito il bilancio e per quello precedente, l'ammontare e la composizione delle disponibilità liquide, all'inizio e alla fine dell'esercizio, ed i flussi finanziari dell'esercizio derivanti dall'attività operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci».

Non è previsto uno schema specifico, per cui può farsi riferimento a quelli suggeriti dal principio contabile Oic 10, ossia quello redatto secondo il:

- metodo diretto: la liquidità prodotta o assorbita dall'attività operativa viene determinata considerando gli incassi e i pagamenti;

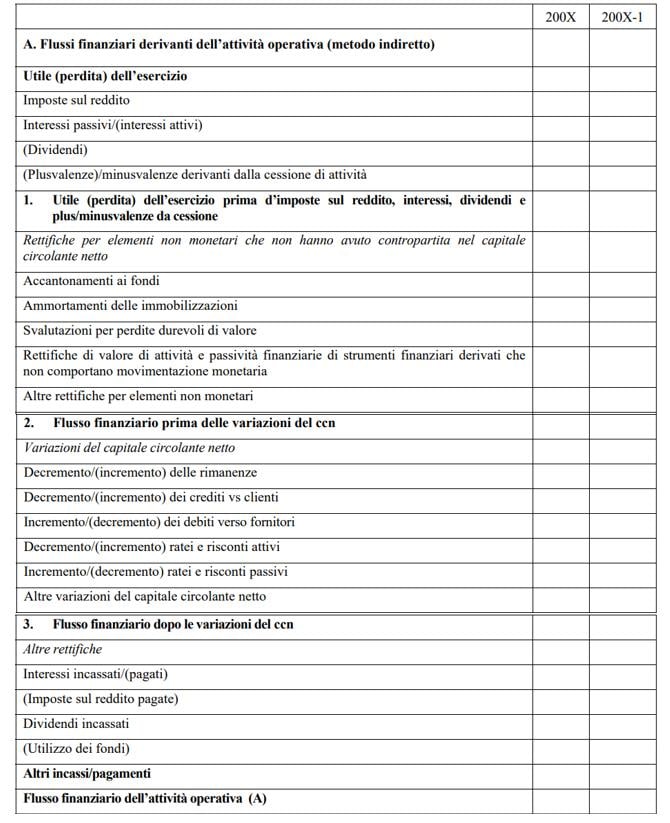

- metodo indiretto: la liquidità prodotta o assorbita dall'attività operativa viene determinata partendo dal risultato economico (utile o perdita d'esercizio) appositamente rettificato. Il Rendiconto finanziario parte dal risultato d'esercizio e ripartisce i costi / ricavi non monetari e le altre variazioni del Ccno tra le varie aree di attività.

Di seguito riportiamo quest'ultimo schema (di gran lunga il più utilizzato per la sua semplicità, sinteticità e riservatezza delle informazioni trattate) come proposto dal principio contabile Oic 10.

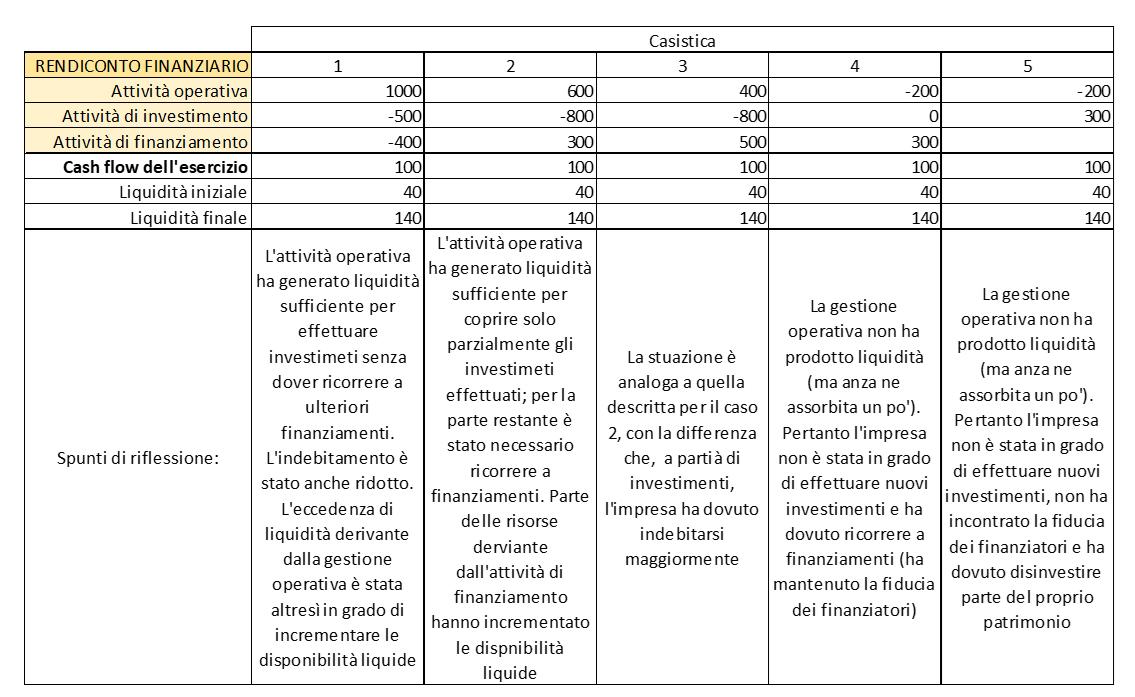

3. Interpretazione dei valori

Si propongono i valori di sintesi di Rendiconti finanziari di diverse imprese che presentano tutte un flusso di cassa positivo (incremento della liquidità da un esercizio all'altro), ma per motivi differenti. In calce ad ogni esempio viene fornita una chiave di lettura.

Pare evidente che l'area più importante è quella operativa, giacché con la liquidità che deve essere generata da essa sarà possibile effettuare investimenti e restituire i finanziamenti ottenuti (come pure, per restare nell'area dell'attività d finanziamento, remunerare adeguatamente i soci mediante la distribuzione di dividendi).