1. In sintesi

Vale anche per il 2026 la deduzione forfetaria per spese non documentate spettante agli autotrasportatori di merci conto terzi nel 2026 con riferimento al periodo di imposta 2025 per i trasporti effettuati personalmente dall’imprenditore oltre il Comune in cui ha sede l’impresa. Lo sconto, pari a 48 euro, è riconosciuto una sola volta al giorno per ogni giorno di effettuazione al trasporto, qualunque sia il numero dei viaggi compiuti. Lo hanno reso noto il ministero dell’Economia e delle Finanze con il Comunicato stampa emanato il 23 giugno 2026, n. 73, e l’agenzia delle Entrate con il Comunicato stampa 23 giugno 2026. Tali novità impattano sia sulle dichiarazioni dei redditi PF, SP, SC, Enc sia sugli Isa.

2. Sconti previsti ai fini delle imposte sui redditi per gli autotrasportatori di merci conto terzi

Secondo le norme fiscali vigenti, alle imprese minori che siano autorizzate all’autotrasporto di merci per conto di terzi spetta una deduzione forfetaria dal reddito di impresa a titolo di spese non documentate in misura differenziata a seconda dell’ambito territoriale di riferimento (articolo 66, comma 5, del Tuir):

- pari a € 7,75 per i trasporti personalmente effettuati dall’imprenditore oltre il comune in cui ha sede l’impresa ma nell’ambito della regione o delle regioni confinanti;

- per € 15,49 per quelli effettuati oltre tale ambito.

A tali imprese, è riconosciuta un’ulteriore deduzione forfetaria annua di € 154,94 per ciascun motoveicolo e autoveicolo di massa complessiva a pieno carico non superiore a 3.500 chilogrammi.

Va precisato che la deduzione spetta una sola volta per ogni giorno di effettuazione del trasporto, a prescindere dal numero dei viaggi effettuati.

Spetta al contribuente l’onere di predisporre e di conservare un prospetto che contiene l’indicazione dettagliata dei viaggi effettuati e della loro durata, della località di destinazione e degli estremi dei relativi documenti di trasporto delle merci o delle fatture o delle lettere di vettura ai sensi dell’articolo 56 della legge 298/1974.

Tutti i documenti probatori specificati (documenti di trasporto, fatture e lettere di vettura) devono essere conservati fino alla scadenza del termine fissato per l’attività di accertamento.

Infine, per il disposto dell’articolo 95, comma 4, del Tuir, alle imprese autorizzate all’autotrasporto di merci che assumono la veste di soggetti passivi Ires è consentito dedurre un importo pari a € 59,65 al giorno in Italia (elevato a € 95,80 per le trasferte all’estero), al netto delle spese di viaggio e di trasporto, in alternativa alla deduzione anche analitica delle spese sostenute in relazione alle trasferte effettuate dal proprio dipendente fuori del territorio comunale.

Attenzione

Resta esclusa la possibilità per i soggetti passivi Ires (ad esempio, SpA e Srl) di far valere la deduzione forfetaria e l’ulteriore deduzione forfetaria a favore dei trasporti personali dell’imprenditore.

3. Quadro delle deduzioni per imprese di autotrasporto nei modelli Redditi 2026 PF, SP, SC e Enc

Il ministero dell’Economia e delle Finanze d’intesa con il ministero delle Infrastrutture e dei Trasporti ha definito, sulla base delle risorse disponibili, gli importi delle agevolazioni fiscali da far valere nel 2026 e destinati agli imprenditori autorizzati al trasporto di merci conto terzi con riferimento al periodo d’imposta 2025 (Comunicato stampa del Mef 23 giugno 2025, n. 73).

Restano invariati, rispetto all’anno di imposta 2025, gli importi delle deduzioni forfetarie per spese non documentate di cui all’articolo 66, comma 5, primo periodo, del Tuir, riconosciute a favore degli autotrasportatori.

Conseguentemente tali benefici, per l’anno 2026, ammontano a 48 euro per i trasporti effettuati oltre il Comune in cui ha sede l’impresa e a 16,80 euro per i trasporti effettuati all’interno del Comune in cui ha sede l’impresa.

Con il Comunicato stampa 23 giugno 2026, l’agenzia delle Entrate ha fornito indicazioni operative per inserire le deduzioni in esame, in sede di compilazione delle dichiarazioni dei redditi, all’interno dei quadri dedicati al reddito di impresa (quadri RF e RG, a seconda dei casi).

La deduzione forfetaria va riportata, quale variazione in diminuzione:

- nel quadro RF dei modelli Redditi 2026 PF, SP e Enc, se il reddito di impresa è determinato in regime di contabilità ordinaria;

- nel quadro RG dei modelli Redditi 2026 PF, SP e Enc, se è stato adottato il regime di contabilità semplificata.

In particolare, l’Agenzia ribadisce che vanno utilizzati, nel rigo RF55, i codici 43 e 44 e, nel rigo RG22, i codici 16 e 17, a seconda della fattispecie che ricorre (deduzione per i trasporti dell’imprenditore o dei soci all’interno del Comune in cui ha sede l’impresa oppure deduzione per i trasporti oltre tale ambito) così come indicato nelle istruzioni alla presentazione dei modelli Redditi.

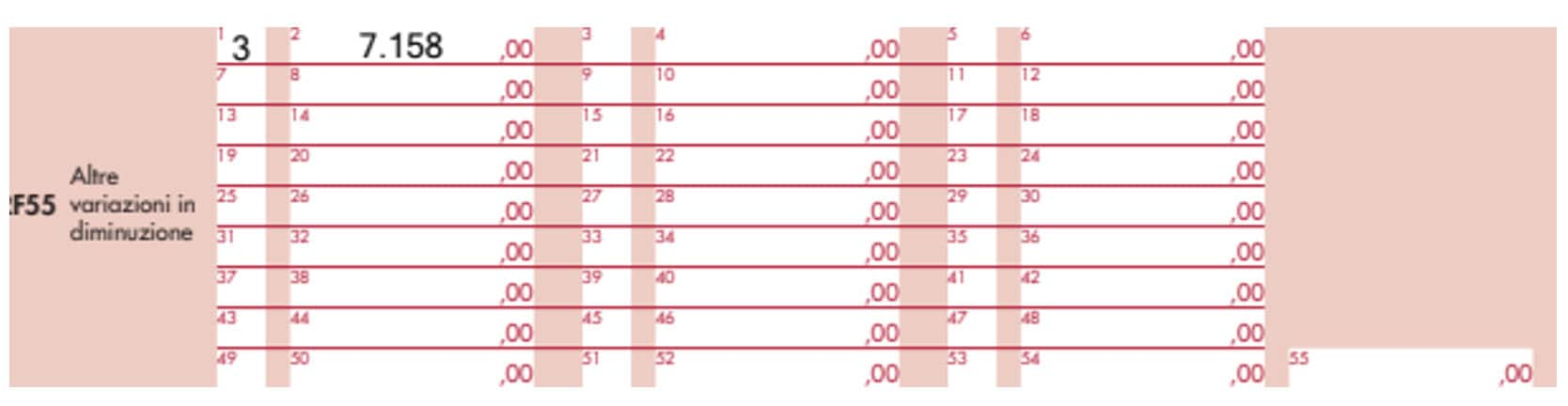

In aggiunta, all’interno dei modelli Redditi 2026 PF (terzo fascicolo), SP, SC e Enc, nel quadro RF (reddito di impresa in contabilità ordinaria), al rigo RF55, nell’ambito delle variazioni in diminuzione di natura residuale differenti da quelle precedentemente riportate dalle istruzioni ministeriali, con il codice 3, figura l’importo forfetario di € 59,65 al giorno per le trasferte in Italia ovvero di € 95,80 per le trasferte all’estero, al netto delle spese di viaggio e di trasporto, che le imprese autorizzate all’autotrasporto di merci per conto terzi possono dedurre in luogo della deduzione, anche analitica, delle spese sostenute in relazione alle trasferte effettuate dal proprio personale dipendente fuori del territorio comunale.

In merito al modello Redditi 2026 SC, qualora l’impresa sia una società cooperativa autorizzata all’autotrasporto che non fruisce della deduzione dell’importo suindicato né della deduzione analitica delle spese sostenute per le trasferte effettuate dai soci fuori del territorio comunale, tale importo è deducibile nella fase di determinazione del reddito da parte dei soci ex articolo 62 della legge 342/2000 come ha specificato la risposta a interpello 184/E/2023.

Relativamente al quadro RG (reddito di impresa in contabilità semplificata) dei modelli Redditi 2026 PF e SP, al rigo RG22, il codice 19 è dedicato all’ulteriore deduzione dal reddito a favore delle imprese autorizzate all’autotrasporto di merci per conto di terzi prevista nella misura forfetaria annua di € 154,94, per ciascun motoveicolo e autoveicolo utilizzato nell’attività d’impresa a condizione che sia caratterizzato da una massa complessiva a pieno carico non superiore a 3.500 chilogrammi.

Esempio

Domanda: L’impresa autorizzata all’autotrasporto di merci conto terzi Everywhere SpA si avvale di un lavoratore dipendente che ha effettuato trasferte in Italia fuori del territorio comunale nel periodo di imposta 2025 per 120 giorni complessivi. Si precisa che l’impresa di autotrasporto opta per la deduzione forfettaria in alternativa alla deduzione anche analitica delle spese sostenute per le trasferte effettuate dal lavoratore dipendente fuori dal territorio comunale. Come si deve compilare in tal caso il quadro RF del modello Redditi SC 2026?

Risposta: La deduzione riconosciuta a favore dell’impresa di autotrasporto, che opera in regime di contabilità ordinaria, va moltiplicata per il numero dei giorni di effettuazione dei trasporti da parte del dipendente.

Nel modello Redditi 2026 SC, quadro RF, tra le altre variazioni in diminuzione, al rigo RF55, con codice 3, va esposto l’importo totale di € 7.158,00 (59,65 x 120), tra le altre variazioni in diminuzione dal reddito di impresa (vedi esempio di seguito riportato).

4. Impatto delle deduzioni per imprese di autotrasporto sui modelli Isa 2026(indici sintetici di affidabilità fiscale)

La deduzione forfetaria attribuita in sede di dichiarazione dei redditi a favore degli autotrasportatori per i trasporti effettuati personalmente dall’imprenditore oltre ovvero dentro l’ambito del Comune in cui ha sede l’impresa va riportata nel quadro F, al rigo F17, campo 1, del modello Isa generale, nell’ambito degli oneri diversi ed altre componenti negative non aventi natura finanziaria, che hanno contribuito alla determinazione del reddito.

Si ricorda che in tale rigo figurano anche le quote degli importi forfetari di cui all’articolo 95, comma 4, del Tuir, eccedenti le spese effettivamente sostenute in relazione alle trasferte effettuate dal proprio dipendente fuori dal territorio comunale, da parte delle imprese autorizzate all’autotrasporto di merci che provvedono alla deduzione di tali importi forfetari.

In aggiunta, all’interno degli Isa 2026, codice Isa EG68U (codice modificato rispetto allo scorso anno), tra gli elementi specifici, rigo C30 (ammontare complessivo della deduzione forfetaria spese non documentate più deduzione forfetaria per motoveicoli/autoveicoli).

5. Crediti di imposta da indicare nel quadro RU dei modelli Redditi PF, SP, SC e Enc 2026

Come di consueto, il quadro RU (crediti di imposta concessi a favore dell’impresa) di tutti i modelli dichiarativi 2026 (PF, SP, SC e Enc), suddiviso in tre sezioni, mette in evidenza le agevolazioni specifiche sotto forma di credito di imposta previste a favore degli autotrasportatori, costituiti rispettivamente in forma di imprese individuali, società di persone, società di capitali ovvero di enti non commerciali come risulta dalle istruzioni ministeriali relative ai singoli modelli dichiarativi.

Come di consueto, per ciascuna agevolazione fruita, vanno esposti nella sezione I il codice identificativo del credito ed i relativi dati.

La sezione I è riservata ai crediti d’imposta da riportare nella dichiarazione dei redditi, fermo restando che la sezione II contiene i dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione, per gli investimenti in beni strumentali nel territorio dello Stato, nonché per il bonus bonifica ambientale.

Infine, la sezione III è suddivisa in tre sottosezioni e accoglie le informazioni relative ai crediti d’imposta ricevuti (III-A) e trasferiti (III-B) nonché ai crediti eccedenti il limite annuale di utilizzo (III-C).

A norma dell’articolo 1, commi da 53 a 57, della legge 244/2007, a decorrere dall’anno 2008, i crediti d’imposta da indicare nel quadro RU possono essere utilizzati, anche in deroga alle disposizioni previste dalle singole norme istitutive, in misura non superiore a euro 250.000 per ogni anno.

L’ammontare eccedente è riportato in avanti anche oltre il limite temporale eventualmente previsto dalle singole leggi istitutive ed è comunque compensabile per l’intero importo residuo a partire dal terzo anno successivo a quello in cui si genera l’eccedenza.

A decorrere dal 1° gennaio 2022, il predetto limite è di euro 2 milioni, per effetto di quanto disposto dall’articolo 1, comma 72, della legge 30 dicembre 2021, n. 234.

Il limite di utilizzo di cui all’articolo 1, comma 53, della legge 244/2007 non si applica ai crediti d’imposta per i quali la relativa disciplina prevede espressamente che non siano assoggettati al rispetto del limite.

6. Caro petrolio – codice credito «23»

Spetta il credito d’imposta previsto in origine dal Dl 265/2000, convertito con la legge 343/2000, a favore dei soggetti esercenti alcune attività di trasporto merci, oltre che degli enti e imprese pubbliche di trasporto e dei soggetti esercenti autoservizi e trasporti a fune, con riferimento ai consumi di gasolio (cd. caro petrolio), con codice credito «23».

Il credito può essere utilizzato, alternativamente, in compensazione oppure richiesto a rimborso in conformità al Dpr 277/2000.

Dal punto di vista operativo, chi intende fruire del contributo, è tenuto a presentare all’agenzia delle Dogane un’apposita dichiarazione entro il mese successivo alla scadenza di ciascun trimestre solare.

L’utilizzo in compensazione deve avvenire entro il 31 dicembre dell’anno solare successivo a quello in cui è sorto ed eventuali eccedenze non compensate possono essere richieste a rimborso entro il semestre solare successivo al periodo di utilizzo in compensazione.

Per esempio, il credito sorto con riferimento ai consumi relativi al primo trimestre del 2025 potrà essere utilizzato in compensazione entro il 31 dicembre 2026 ed il rimborso in denaro dell’eventuale eccedenza non compensata potrà essere richiesto entro il 30 giugno 2027.

Per la compensazione con il modello F24 è utilizzabile il codice tributo 6740.