Dopo la conversione del bilancio civilistico in prospetti riclassificati, il passo successivo consiste nel trasformare questi ultimi in strumenti di diagnosi. A tal fine, attraverso l’analisi degli indici economico-finanziari, la valutazione dei criteri di bancabilità e l’impiego di simulazioni prospettiche integrate nel tool Analisi di Bilancio - 2026, il bilancio evolve da semplice rappresentazione del passato a modello interpretativo e decisionale orientato al futuro. Vediamo come.

Se il contributo Bilancio depositato, la diagnosi dell’impresa con la riclassificazione ha illustrato come trasformare il bilancio civilistico in prospetti riclassificati e ha accompagnato il lettore nella costruzione del rendiconto finanziario, questo secondo articolo compie il passo successivo: trasformare quei prospetti in strumenti di diagnosi. Attraverso l’analisi degli indici economico-finanziari, la valutazione dei criteri di bancabilità e le simulazioni prospettiche integrate nel tool Analisi di Bilancio - 2026, si mostra come il bilancio smetta di essere una fotografia del passato e diventi un modello con cui ragionare sul futuro.

Dagli schemi agli indici: misurare per decidere

La riclassificazione costruisce la struttura; gli indici la interrogano. Un bilancio riclassificato restituisce grandezze significative quali Ebitda, capitale di giro e posizione finanziaria netta ma è attraverso la messa in relazione di queste grandezze che emergono le informazioni più preziose. Gli indici di bilancio, in questa prospettiva, non sono numeri da calcolare meccanicamente: sono risposte numeriche a domande cruciali per l’imprenditore.

“L’impresa è in grado di far fronte ai propri impegni a breve?” è una domanda; il current ratio è il modo con cui si tenta di risponderle.

Il tool, seguendo uno schema classico nell’analisi finanziaria, propone un cruscotto di indicatori organizzato in quattro aree: redditività, liquidità, struttura finanziaria ed efficienza operativa a cui si aggiunge una scheda per la valutazione della bancabilità. Questa suddivisione non è arbitraria: ciascuna area indaga un profilo distinto dell’equilibrio aziendale e ogni profilo può rivelare situazioni apparentemente contraddittorie. Un’impresa profittevole può avere tensioni di liquidità, allo stesso tempo, un’impresa con buoni indici di liquidità può essere finanziariamente fragile. La lettura combinata delle quattro aree è ciò che consente di formulare un giudizio complessivo.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Quando si analizza il bilancio, è fondamentale misurare sia il grado (ovvero il rapporto tra due grandezze, come ad esempio PN/CI o D/PN), sia il margine (la differenza tra le stesse grandezze, come il capitale proprio residuo dopo aver coperto gli investimenti). Il grado permette di valutare la proporzione relativa e quindi il livello di equilibrio o squilibrio tra le componenti, offrendo una visione sintetica del rischio o della solidità dell’impresa. Il margine, invece, quantifica in termini assoluti quanto una certa posizione (ad esempio il capitale proprio) ecceda o sia insufficiente rispetto a un riferimento, fornendo una misura concreta del “cuscinetto” di sicurezza o della vulnerabilità. Mentre il grado risponde alla domanda “quanto è bilanciato il rapporto?”, il margine risponde a “quanto manca o quanto eccede?”. Valutare entrambi consente di cogliere sia la struttura relativa che la sostanza reale, evitando visioni parziali: un buon rapporto può nascondere un margine basso e viceversa.

Indici di struttura finanziaria

La struttura finanziaria descrive come l’impresa finanzia i propri impieghi e quale sia il bilanciamento tra capitale proprio e capitale di terzi. L’indice di indipendenza finanziaria (PN/CI) e il Leverage (D/PN) descrivono bene questa situazione.

A dire il vero, il rapporto PN/CI (Patrimonio Netto su Capitale Investito) e il rapporto D/PN (Debiti su Patrimonio Netto) esprimono, in modo diverso, lo stesso concetto strutturale, poiché il Capitale Investito (CI) è dato dalla somma tra Patrimonio Netto (PN) e Debiti (D). Se CI = PN + D, allora PN/CI indica la quota di capitale investito coperta dal patrimonio proprio, mentre D/PN misura il grado di indebitamento rispetto al patrimonio. Invertendo PN/CI si ottiene la proporzione dei debiti sul capitale, e viceversa: sono due facce della stessa medaglia, utili per comprendere il livello di autonomia e di rischio finanziario dell’impresa. I due indici If (indipendenza finanziaria) e L (Leverage) sono infatti legati dalle seguenti formule:

Un D/E elevato indica un’impresa fortemente dipendente dal debito, valori superiori a 3–4 vengono generalmente considerati un segnale di tensione strutturale dai principali interlocutori bancari e finanziari.

Prendiamo l’ultimo periodo in osservazione e applichiamo la formula

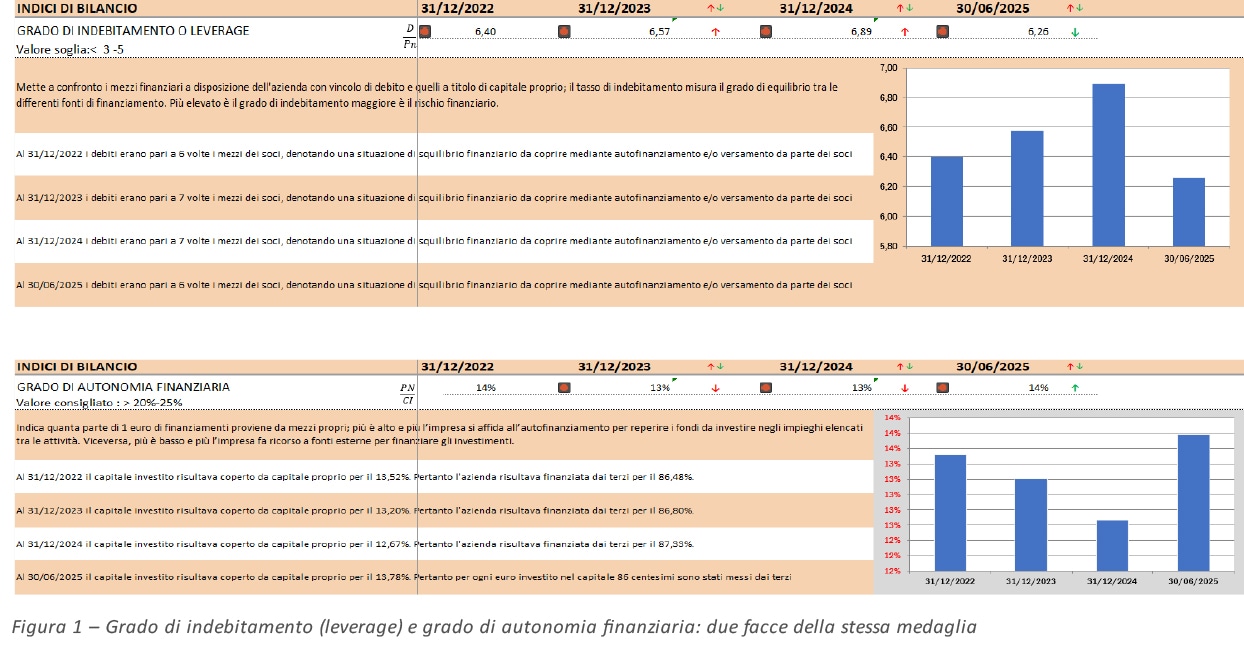

Nell’esempio riportato, il leverage oscilla tra 6,40 e 6,89 nell’intero periodo di osservazione: valori costantemente superiori alla soglia critica di 3-5, che denotano una struttura finanziaria fortemente sbilanciata verso il capitale di terzi. Il lieve miglioramento al 30/06/2025 (6,26) non modifica il giudizio complessivo, ma indica una possibile inversione di tendenza da monitorare con attenzione nei prossimi esercizi. Visto da un punto di vista differente: il patrimonio netto copre stabilmente tra il 12,67% e il 13,78% del capitale investito, ben al di sotto della soglia consigliata del 20-25% (leverage 3-4). L’impresa dipende per oltre l’86% da fonti esterne.

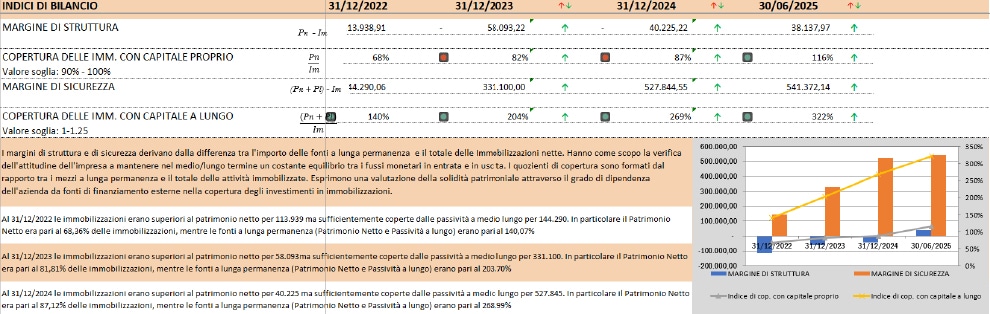

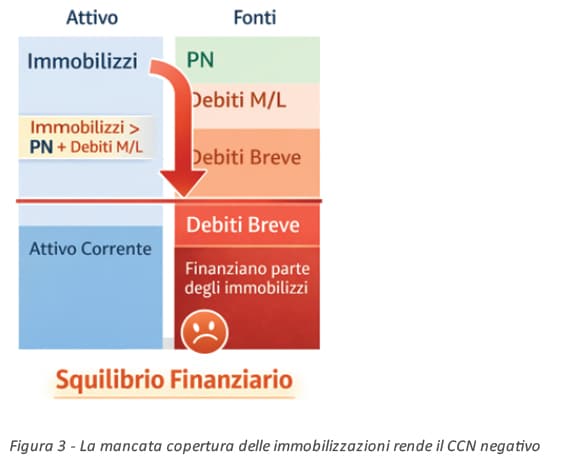

Ma avere una buona quota di capitale proprio non è sufficiente: è importante accertarsi che tale capitale sia adeguato a coprire gli investimenti e che le risorse utilizzate a lungo termine siano sostenute da fonti finanziarie di pari durata. I margini di struttura valutano se le fonti proprie coprono l’attivo a lungo termine e se patrimonio netto e debiti stabili finanziano adeguatamente le immobilizzazioni.

Margine di struttura = Patrimonio netto / Immobilizzazioni nette

Margine di struttura allargato = (Patrimonio netto + Debiti M/L) / Immobilizzazioni nette

Se l’indice è superiore a 1, le immobilizzazioni sono finanziate interamente da fonti stabili e l’eccedenza copre parte del capitale di giro. Se è inferiore a 1, parte delle immobilizzazioni è finanziata da debiti a breve: una situazione strutturalmente rischiosa perché espone l’impresa al rischio di rinnovo del credito a breve scadenza.

Nella figura L’evoluzione dei margini di struttura rivela un dato significativo: il margine di sicurezza cresce da 14.290 euro (31/12/2022) a 541.372 euro (30/06/2025), mentre l’indice di copertura con capitale a lungo termine passa dal 140% al 322%. Il patrimonio netto copre una quota crescente delle immobilizzazioni (dal 68% al 116%), segnalando un progressivo miglioramento della solidità strutturale. Si tratta di un’evoluzione positiva che contrasta parzialmente con il leverage ancora elevato: l’impresa sta finanziando meglio i propri investimenti fissi, pur mantenendo un livello di indebitamento complessivo importante.

Indici di liquidità come approfondimento degli indici di struttura

C’è un effetto collaterale da non sottovalutare in un’azienda che ha immobilizzazioni superiori alle fonti durevoli: l’attivo circolante è inferiore al passivo a breve.

È una condizione preoccupante perché espone l’impresa a rischi di liquidità: potrebbe non essere in grado di far fronte ai pagamenti imminenti, come fornitori, stipendi o altre scadenze, senza ricorrere a nuovi finanziamenti o al rinnovo del credito a breve termine. Se il credito non viene rinnovato o se le condizioni peggiorano, l’azienda potrebbe trovarsi in difficoltà finanziaria, rischiando di non poter proseguire l’attività.

C'è un effetto collaterale da non sottovalutare in un'azienda che ha immobilizzazioni superiori alle fonti durevoli: l'attivo circolante è inferiore al passivo a breve.

È una condizione preoccupante perché espone l'impresa a rischi di liquidità: potrebbe non essere in grado di far fronte ai pagamenti imminenti, come fornitori, stipendi o altre scadenze, senza ricorrere a nuovi finanziamenti o al rinnovo del credito a breve termine. Se il credito non viene rinnovato o se le condizioni peggiorano, l'azienda potrebbe trovarsi in difficoltà finanziaria, rischiando di non poter proseguire l'attività.

In fondo, i così detti indici di liquidità altro non sono altro che la spiegazione di come l’azienda riesca a far fronte agli impegni a breve termine con le risorse di pari scadenza.

Il current ratio (o indice di liquidità corrente) è il più immediato:

Current ratio = Attivo circolante / Passività correnti

Un valore superiore a 1 indica che le attività a breve coprono i debiti a breve; un valore inferiore a 1 è un segnale di potenziale tensione. La soglia comunemente considerata accettabile si colloca intorno a 1,2–1,5, ma la soglia critica varia significativamente in funzione del settore e della velocità di rotazione del circolante.

Il quick ratio, o indice di liquidità secca, raffina l’analisi escludendo le rimanenze:

Quick ratio = (Liquidità immediata + Crediti a breve) / Passività correnti

Le rimanenze sono la componente del circolante con minore liquidabilità nel breve periodo: il quick ratio misura quindi la capacità dell’impresa di fronteggiare le scadenze senza dover monetizzare il magazzino. Nelle imprese con elevata incidenza delle rimanenze (manifatturiero, distribuzione all’ingrosso), la distanza tra current ratio e quick ratio può essere molto significativa e merita attenzione specifica.

Un terzo indicatore, il cash ratio, considera esclusivamente le disponibilità liquide immediate:

Cash ratio = Disponibilità liquide / Passività correnti

Il cash ratio segnala la liquidità di riserva immediata. Valori molto elevati possono indicare un’eccessiva giacenza di cassa non investita produttivamente; valori molto bassi suggeriscono dipendenza dal credito di breve per la gestione corrente. Una lettura equilibrata va sempre integrata con l’analisi del rendiconto finanziario (per la quale rinviamo all’articolo precedente) e dei fidi bancari disponibili.

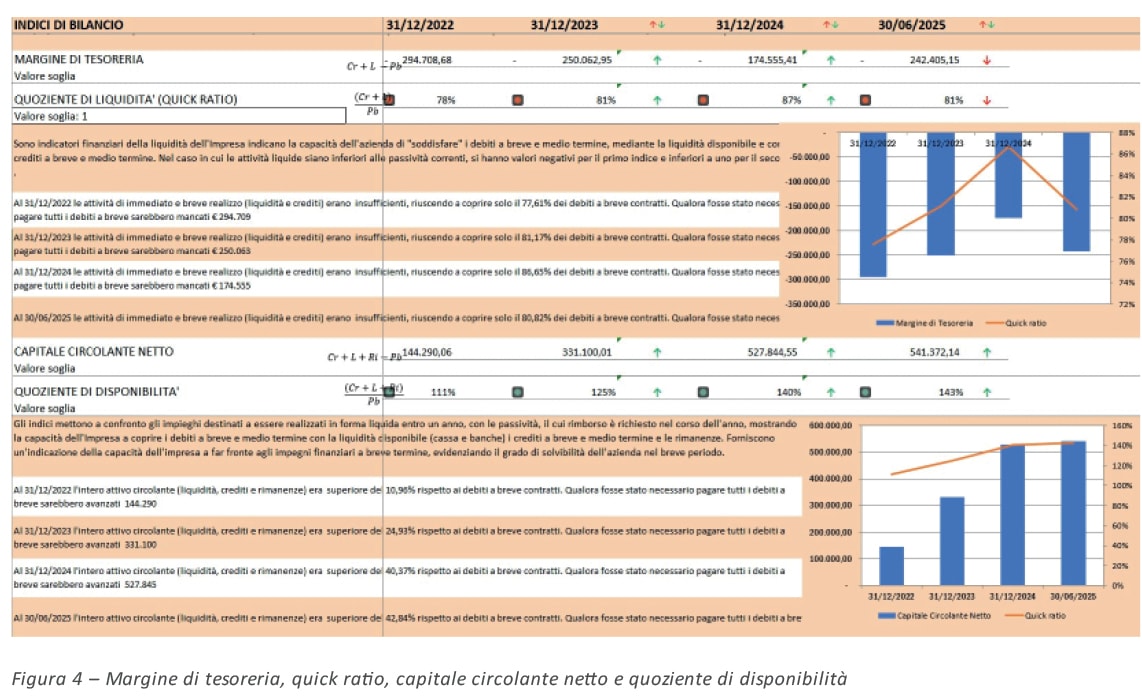

Nel nostro esempio, il quadro della liquidità presenta un’impresa con margine di tesoreria costantemente negativo (da –294.709 euro a –174.555 euro al 31/12/2024, risalito a –242.405 al semestre), a conferma dell’insufficienza delle attività liquide a coprire le passività a breve. Il quick ratio, pur in miglioramento dal 78% all’87%, resta sistematicamente sotto la soglia unitaria. Il capitale circolante netto, invece, mostra una dinamica nettamente positiva: da 144.290 a 541.372 euro, con un quoziente di disponibilità che sale dal 111% al 143%.

La divergenza tra i due margini è il segnale che il miglioramento della liquidità complessiva dipende in larga misura dalle rimanenze, componente meno facilmente monetizzabile nel breve periodo.

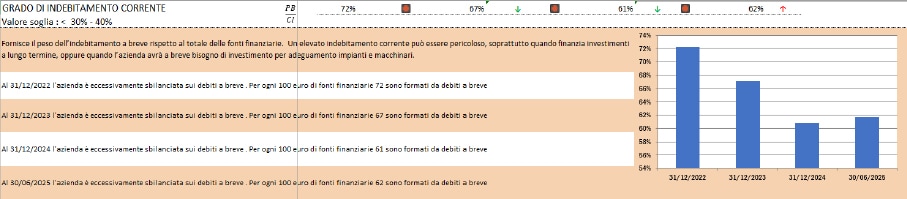

L’analisi può essere completata con l’analisi della durata delle fonti di terzi: il grado di indebitamento corrente ci dice se l’azienda è troppo sbilanciata sul breve termine, debito che solitamente presenta profili di rischio e, quale diretta conseguenza, di onerosità superiori.

Il grado di indebitamento corrente mostra un trend di miglioramento: dal 72% del 2022 al 62% del 30/06/2025. Tuttavia, i valori restano significativamente superiori alla soglia raccomandata (30-40%): per ogni 100 euro di fonti finanziarie, tra 61 e 72 sono costituiti da debiti a breve. Questo squilibrio impone all’impresa un rinnovo costante delle linee di credito a breve e la espone al rischio di tensioni di liquidità in caso di irrigidimento del mercato del credito.

Indici di redditività

Un’analisi seria dovrebbe sempre focalizzarsi sulle cause e, soprattutto, sulle possibili strategie di intervento. Lo stato patrimoniale, per sua natura e definizione contabile, deriva direttamente (ad esempio dai debiti e crediti non finanziari) o indirettamente (come nel caso dell’indebitamento finanziario, che può avvenire quando la liquidità generata non è sufficiente o perché finanziare risulta più conveniente rispetto alla redditività del capitale investito nell’azienda) dal conto economico.

Non è possibile avere generazione di liquidità sana senza avere una redditività soddisfacente. In effetti, la capacità di produrre utili rappresenta la vera fonte di liquidità per l’impresa: solo un’attività economica redditizia consente di sostenere i flussi finanziari necessari per far fronte alle obbligazioni, investire nella crescita e resistere alle eventuali difficoltà di mercato. Se la redditività è carente, la liquidità generata può risultare temporanea o derivare da fonti straordinarie, come la dismissione di asset o l’aumento dell’indebitamento, che però non sono sostenibili nel lungo periodo. È dunque fondamentale che la gestione operativa sia in grado di produrre margini sufficienti, perché una liquidità fondata su debiti o sulla vendita di beni non garantisce la stabilità aziendale. Senza redditività, anche la liquidità più abbondante finirà per evaporare, lasciando l’impresa esposta a rischi crescenti.

Per questo motivo, l’analisi della liquidità va sempre affiancata dalla valutazione degli indici di redditività, come ROE, ROI e RONA, che misurano quanto efficacemente l’azienda trasforma le risorse in valore economico. Solo un equilibrio tra liquidità e redditività permette all’impresa di affrontare il futuro con solidità e serenità, evitando di “vivere alla giornata” e garantendo una prospettiva di sviluppo duraturo. Gli indici di redditività hanno tutti la stessa struttura:

Rendimento/Investimento

Le configurazioni cambiano in base agli obiettivi dell’indagine, poiché rapportano grandezze derivanti dal conto economico con grandezze patrimoniali, occorre prestare particolare attenzione quando vengono utilizzati in un bilancio infrannuale.

Il problema principale nell’utilizzo degli indici di redditività su bilanci infrannuali è legato alla difficoltà di ottenere dati rappresentativi dell’andamento reale dell’impresa. Gli indicatori che mettono in rapporto elementi economici (come utile, Ebit, ricavi) con valori patrimoniali (capitale investito, patrimonio netto) possono risultare distorti se il periodo di riferimento non copre l’intero esercizio. Fattori come la stagionalità, la presenza di costi e ricavi non distribuiti uniformemente nell’anno, oppure eventi straordinari registrati solo in certi mesi, possono influenzare fortemente i risultati, generando valutazioni fuorvianti.

Per affrontare efficacemente questo problema si possono adottare alcune soluzioni:

Normalizzazione dei dati: Proiettare i valori economici su base annua (ad esempio, raddoppiando i dati semestrali) può aiutare a rendere gli indici più confrontabili, pur tenendo conto delle eventuali distorsioni dovute alla stagionalità.

Analisi comparativa: Confrontare gli indici infrannuali con quelli degli anni precedenti, relativi allo stesso periodo, permette di individuare trend e anomalie legate al ciclo operativo.

Raccolta di informazioni qualitative: Integrare l’analisi quantitativa con dati qualitativi (ad esempio, commenti sulla stagionalità, sull’andamento del mercato o su eventi straordinari) consente una lettura più corretta dei risultati.

Utilizzo di indici medi: Calcolare medie mobili o indici su periodi più lunghi può attenuare gli effetti di fluttuazioni temporanee e offrire una visione più stabile della performance.

In sintesi, per evitare valutazioni imprecise e decisioni rischiose, è fondamentale contestualizzare sempre gli indici di redditività calcolati su bilanci infrannuali, adottando strumenti di correzione e integrando il giudizio numerico con quello qualitativo. Nel tool e nell’esempio, si è optato per la soluzione più semplice (la normalizzazione in base ai giorni trascorsi) raddoppiando i dati di conto economico per mantenere la comparabilità.

Roe = Risultato netto / Patrimonio netto

Il Roe è l’indice che interessa maggiormente ai soci: misura quanto l’impresa remunera il capitale investito. Un Roe positivo non è tuttavia condizione sufficiente di salute di impresa: occorre confrontarlo con il costo opportunità del capitale proprio, cioè il rendimento che i soci avrebbero ottenuto investendo altrove con profilo di rischio analogo. Se il ROE è inferiore a tale soglia, l’impresa distrugge valore anche quando produce utili.

A tale riguardo, occorre prestare particolare attenzione all’effetto leva finanziaria (leverage) sul Roe, poiché un utilizzo intenso del debito può temporaneamente aumentare la redditività del capitale proprio per diminuzione del denominatore e non per aumento del numeratore. Tuttavia, il rischio è che si adottino comportamenti distorsivi, come l’assunzione di debito eccessivo, che espone l’impresa a vulnerabilità finanziaria e a una minore solidità patrimoniale. Quando il ROI scende sotto il costo del debito, la leva diventa distruttiva, riducendo il Roe e potenzialmente erodendo il valore per i soci. È quindi fondamentale valutare il ROE contestualizzando il grado di leverage ed evitando decisioni miopi dettate dalla sola ricerca di un indicatore elevato.

Il Roi (Return on Investment) sposta l’attenzione sull’efficienza dell’intera struttura operativa:

Roi = RO / Capitale investito

A differenza del Roe, il Roi prescinde dalla struttura finanziaria e dalla fiscalità, concentrandosi sulla gestione caratteristica. È l’indice con cui si valuta se il business, in sé, è in grado di remunerare il capitale impiegato, indipendentemente da come quel capitale sia stato raccolto. Il confronto tra ROI e costo medio del debito misura la convenienza della leva finanziaria: se Roi > costo del debito, il ricorso al credito amplifica il Roe; se Roi < costo del debito, l’effetto leva è distruttivo.

Rona = Ebit / Capitale investito netto

Il Rona (Return on net assets) infine, misura la redditività operativa confrontando l’Ebit con il capitale investito netto iniziale (Pfn+Pn=Immob. +Capitale di Giro) Indica quanto l’azienda sfrutta il capitale operativo per generare profitti, escludendo imposte e oneri finanziari. Un Rona elevato segnala un uso efficiente delle risorse; una diminuzione mostra una riduzione della redditività rispetto agli investimenti. Il monitoraggio del Rona permette di verificare se gli investimenti generano effettivi aumenti dei profitti e di individuare eventuali criticità nella gestione operativa.

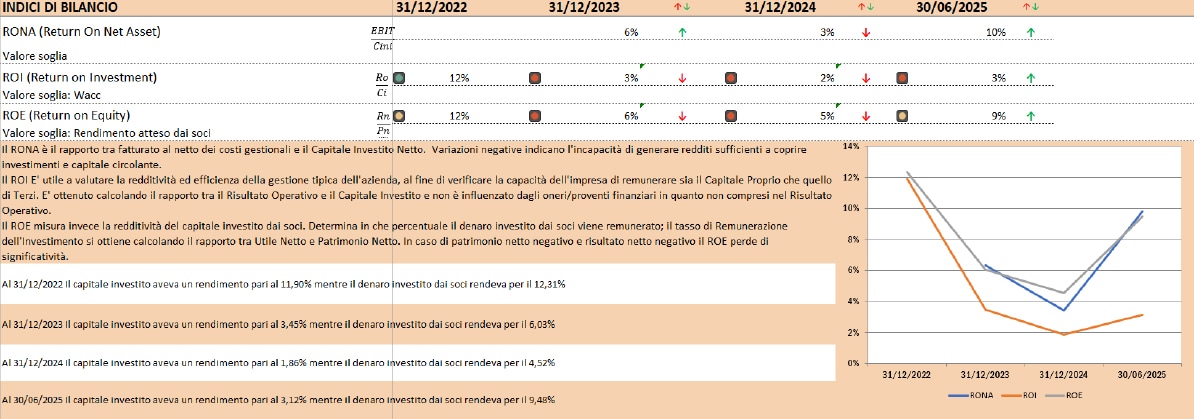

Nel caso in esame, il cruscotto della redditività evidenzia un deterioramento progressivo fino al 31/12/2024, seguito da una ripresa al 30/06/2025. Il Roi scende dal 12% (2022) al 2% (2024) per poi risalire al 3% su base semestrale; il ROE segue una traiettoria analoga, dal 12% al 5% e poi al 9%. Il dato più rilevante è la forte contrazione del Rona, che riflette una diluizione della redditività operativa a fronte di un capitale investito crescente. La ripresa al semestre 2025, se confermata su base annua, suggerirebbe un possibile punto di inversione, ma resta da verificare se si tratti di un effetto strutturale o di una stagionalità favorevole.

Indici di efficienza operativa

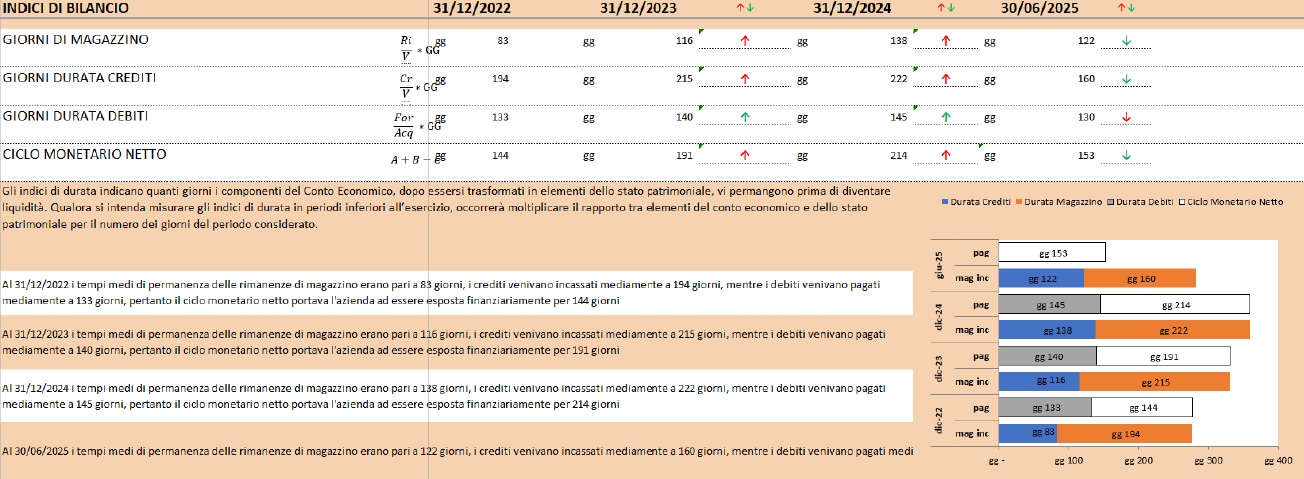

L’area dell’efficienza operativa rappresenta il trait d’union tra l’aspetto economico e quello finanziario e misura la capacità dell’impresa di generare o assorbire cassa attraverso la gestione del proprio capitale circolante. I tre indicatori fondamentali sono i giorni medi di incasso dei crediti commerciali (Dso), i giorni medi di pagamento dei fornitori (DPO) e i giorni medi di giacenza delle rimanenze (Dio):

Dso = (Crediti commerciali / Ricavi) x 365

Dpo = (Debiti commerciali / Costo del venduto) x 365

Dio = (Rimanenze / Costo del venduto) x 365

È importante sottolineare che gli indici di rotazione non vanno confusi con la durata media effettiva. Infatti, la stagionalità e la distribuzione non uniforme di costi e ricavi nel corso dell’anno possono generare differenze significative tra il valore teorico dell’indice e la reale tempistica di incasso o pagamento. Più la varianza del fatturato mensile effettivo rispetto ai dodicesimi è elevata, maggiore sarà lo scostamento tra i giorni calcolati e quelli effettivi; in termini analitici, l’indice di rotazione risulta pari alla durata media moltiplicata per un fattore di distorsione (γ) che dipende da due elementi: il coefficiente di variazione dei ricavi (o costi) mensili, che misura quanto il fatturato oscilla nel corso dell’anno, e un indice di concentrazione temporale, che misura dove si colloca l’oscillazione rispetto alla data di chiusura del bilancio.

Se pensiamo al Dso, Il meccanismo è intuitivo: se un’azienda realizza il grosso del fatturato negli ultimi mesi dell’esercizio, i crediti a fine anno riflettono ricavi superiori alla media, e il Dso sovrastima la durata reale di incasso; al contrario, se il picco di fatturato cade nella prima parte dell’anno, i crediti residui sono generati da mesi “deboli” e il Dso sottostima i tempi effettivi. A parità di concentrazione temporale, la distorsione cresce in proporzione diretta alla variabilità del fatturato: un’impresa con ricavi sostanzialmente costanti nei dodici mesi presenterà un DSO molto prossimo alla durata reale di incasso, mentre un’impresa fortemente stagionale potrà esibire scostamenti nell’ordine di diverse decine di giorni. Ne consegue che, nell’analisi di bilancio, il confronto tra indici di rotazione di imprese operanti in settori a diversa stagionalità (si pensi al comparto turistico rispetto a quello alimentare) richiede particolare cautela, e che l’evoluzione temporale del Dso di una stessa impresa va interpretata anche alla luce di eventuali mutamenti nella distribuzione infrannuale del fatturato, prima di trarre conclusioni sulla qualità del credito o sull’efficienza delle politiche di incasso.

Il problema si amplifica nei calcoli infrannuali, dove le variazioni stagionali alterano gli indicatori: ad esempio, non ha senso proiettare a 12 mesi il Dso di un’azienda che produce panettoni al 30/06. Inoltre, il secondo semestre include mesi atipici come agosto e dicembre che rendono ancora più difficile la proiezione.

La somma algebrica di questi tre indici determina il ciclo del circolante (Cash Conversion Cycle o ciclo monetario netto): CCC = Dso + Dio - Dpo. Un CCC positivo e crescente indica un assorbimento crescente di risorse finanziarie nella gestione del capitale di giro, che devono essere coperte da debito o da cassa. Un CCC in riduzione o addirittura negativo, come accade nella grande distribuzione organizzata indica invece che l’impresa incassa prima di pagare, generando un “finanziamento spontaneo” dai propri fornitori.

La variazione del ciclo monetario netto nel tempo è spesso più informativa del suo valore assoluto: un allungamento dei giorni crediti non accompagnato da un corrispondente allungamento dei debiti commerciali è un segnale precoce di deterioramento della qualità del portafoglio clienti o di difficoltà di incasso, ben visibile nel rendiconto finanziario come assorbimento di cassa operativa.

Nel nostro caso, il ciclo monetario netto racconta una delle criticità più evidenti: i tempi di incasso dei crediti crescono da 194 a 222 giorni, i giorni magazzino da 83 a 138, mentre i giorni debiti restano sostanzialmente stabili (133–145). Il risultato è un CMN che passa da 144 a 214 giorni, un allungamento di 70 giorni in tre esercizi. Al 30/06/2025 si registra una parziale contrazione (153 giorni), coerente con la riduzione dei crediti e del magazzino su base semestrale. L’effetto finanziario è immediato: ogni giorno aggiuntivo di ciclo monetario, su un fatturato di circa 2 milioni, assorbe oltre 5.000 euro di capitale.

In molti casi, un’attenta e costante attività di monitoraggio degli indici di efficienza operativa e del ciclo monetario netto permetterebbe di prevenire situazioni critiche senza dover ricorrere immediatamente al sostegno bancario. Correre in banca alla ricerca di finanziamenti, infatti, può comportare un aggravio degli oneri finanziari e, se l’azienda non si presenta sufficientemente preparata e solida, rischia addirittura di peggiorare il proprio rating creditizio.

Questa serie di articoli si concluderà proprio con un approfondimento su come le banche interpretano i bilanci. Per ora, possiamo dire, riprendendo scherzosamente una frase diventata famosa: Ci sono due cose che trovo davvero difficili da comprendere: le leggi dell’universo e il modo in cui le banche analizzano i bilanci... anche se, sulla seconda, ho ancora qualche incertezza.