1. Utili societari e bilancio

Secondo la definizione del contratto di società – contenuta nell’articolo 2247 Codice civile – «con il contratto di società due o più persone conferiscono beni o servizi per l’esercizio in comune di un’attività economica allo scopo di dividerne gli utili».

Pertanto, l’utile che risulta dal bilancio approvato può essere oggetto di distribuzione tra i soci.

Si ricorda che anche le società di persone redigono un rendiconto annuale (articolo 2261, comma 2, Codice civile). Pertanto, l’utile può risultare tanto dal bilancio delle società di capitali quanto da quello delle società di persone.

L’utile deve risultare dal rendiconto/bilancio regolarmente approvato (e redatto secondo le regole contabili) al fine di evitare la distribuzione di utili fittizi: per le Snc e le Sas si vedano, rispettivamente, gli articoli 2303 e 2315 Codice civile, pena l’obbligo della loro restituzione (Corte di Cassazione 4 marzo 2021, n. 6028 e 20 gennaio 2021, n. 979), mentre per il reato nell’ambito delle Srl si veda l’articolo 2627 Codice civile («Salvo che il fatto non costituisca più grave reato, gli amministratori che ripartiscono utili o acconti su utili non effettivamente conseguiti o destinati per legge a riserva, ovvero che ripartiscono riserve, anche non costituite con utili, che non possono per legge essere distribuite, sono puniti con l’arresto fino ad un anno»).

2. Obbligo/facoltà di distribuzione dell’utile

Per le società di capitali, l’articolo 2433 Codice civile (per le Spa) e l’articolo 2478-bis, commi 3-6, Codice civile (per le Srl) – in materia di utili – dispongono che la decisione di distribuzione spetta, rispettivamente:

-all’assemblea dei soci, anche in caso di adozione del modello dualistico di amministrazione e controllo (articolo 2364-bis, comma 1, numero 4), Codice civile);

- ai soci della società, anche con decisione assunta in via extra-assembleare (articolo 2479, comma 3, Codice civile).

Per le società di persone i riferimenti sono l’articolo 2262 Codice civile e l’articolo 2303, comma 1, Codice civile.

Mentre per le società di capitali la distribuzione dell’utile è una decisione dell’organo sociale (quindi è una facoltà), per le società di persone vige l’obbligo della distribuzione, salvo che non sia previsto diversamente nel contratto sociale.

Di seguito approfondiremo la destinazione degli utili e la coperta delle perdite con riguardo alle società di capitali, per le quali sono previsti obblighi più stringenti (data la responsabilità limitata di questi soggetti).

3. Destinazione dell’utile

Nella Nota integrativa – del progetto di bilancio redato dagli amministratori – compare la proposta, fatta da questi ultimi, di destinazione degli utili (articolo 2427, comma 1, numero 22-septies, Codice civile).

L’organo che approva il bilancio (assemblea dei soci nelle Spa/soci nelle Srl) delibera circa l’approvazione dello stesso e circa la distribuzione degli utili.

Si tratta di due distinte deliberazioni (Tribunale di Napoli 24 febbraio 2000).

Resta ferma la possibilità di decidere in relazione alla distribuzione degli utili anche in una diversa assemblea (in tal caso si parla più propriamente di distribuzione di riserve).

Ad ogni modo, in sede di approvazione del bilancio, è possibile che venga modificata la proposta sugli utili fatta dagli amministratori. In tal caso non si rende necessario modificare la proposta (nella Nota integrativa) né riapprovare il bilancio (così Assonime, caso n. 5/2023). L’assemblea/i soci godono, dunque, di ampia discrezionalità circa il se e il quanto distribuire o accantonare a riserva.

Nelle Srl che optano per il regime di trasparenza (articolo 116 del Tuir) il reddito, analogamente a quanto previsto per le società di persone, è imputato a ciascun socio, indipendentemente dalla percezione, in proporzione alla quota di partecipazione agli utili.

Tale modalità di tassazione del reddito non influisce sulle regole civilistiche di gestione della società e, in particolare, ai fini della distribuzione degli utili. Di conseguenza, la decisione di distribuzione (che può avvenire anche in esercizi successivi a quello in cui il reddito è stato imputato «per trasparenza» nel periodo d’imposta di maturazione dell’utile) dev’essere sempre deliberata da parte dell’assemblea ovvero con decisione dei soci.

L’utile potrebbe avere diverse destinazioni.

Nella tavola che segue sono indicati alcuni obblighi, considerando anche gli obblighi – circa le riserve – derivanti dalle norme di legge che interessano il bilancio 2023.

4. Limiti alla discrezionalità nella distribuzione degli utili

Come detto, non necessariamente l’utile realizzato dev’essere distribuito tra i soci. Esso, ad esempio, potrebbe essere destinato all’accantonamento, per il reimpiego nell’interesse della società, ossia a titolo di autofinanziamento (Corte di Cassazione 8 marzo 2016, n. 4522; Corte di Cassazione 11 marzo 1993, n. 2959; Tribunale di Napoli 24 febbraio 2000).

Neppure è richiesto che venga esplicitato, nella delibera di approvazione del bilancio che certifica il realizzo dell’utile, il motivo per il quale si decide di non distribuirlo (Corte di Cassazione 22 luglio 2020, n. 15647), salvo il caso delle società soggette a direzione e coordinamento (articolo 2497-ter Codice civile; Tribunale di Roma 19 gennaio 2023, n. 907).

Questo tipo di decisione, comunque, incontra alcuni limiti, in virtù del principio di buona fede nell’esecuzione del contratto sociale (articolo 2247 Codice civile).

In sostanza la discrezionalità dei soci di maggioranza non deve sfociare in un abuso della loro forza, a discapito della minoranza (Tribunale di Milano 22 aprile 1993). Spetterà a quest’ultima dimostrare l’uso ingiustificato del potere di voto e che la volontà reale della delibera è quella di danneggiare i soci di minoranza (Tribunale di Roma 19 gennaio 2023, n. 907).

Così, ad esempio, è stata considerata abusiva la delibera assembleare che per il quinto anno consecutivo non distribuisca utili, nonostante l’ingente somma liquida accantonata per le esigenze societarie e la forte patrimonializzazione della società (Tribunale di Milano, sentenza 24 marzo 2021, n. 2488).

5. Soci percettori degli utili

Hanno diritto a riscuotere gli utili i soci che rivestono tale qualifica al momento della delibera di distribuzione (Corte di Cassazione 29 gennaio 2008, n. 2020; Tribunale di Milano 2 settembre 2015, n. 9815; Tribunale di Milano 28 settembre 2006; Tribunale di Torino 4 giugno 2021, n. 2839).

Per completezza di trattazione evidenziamo che quanto detto vale per le società di capitali, mentre per le società di persone il diritto spetta ai soci che sono tali all’approvazione del rendiconto, ai sensi dell’articolo 2260 Codice civile (Corte di Cassazione 28 maggio 2004, n. 10271; Tribunale di Milano 2 settembre 2015, n. 9815).

Chiarito il momento della nascita del diritto, va tenuto in considerazione il fatto che il pagamento del dividendo verrà però fatto in favore del socio che è tale al momento del pagamento stesso (Corte di Cassazione 10 aprile 2013, n. 8693), in considerazione del fatto che normalmente il prezzo di vendita della partecipazione tiene conto del dividendo non ancora esigibile e che sarà riscosso dall’acquirente.

Qualora nel determinare il prezzo della cessione non si sia tenuto conto del dividendo, il cedente potrebbe – eventualmente – rivalersi verso il cessionario, e non verso la società, per la quota di sua spettanza (Tribunale di Milano 27 febbraio 1992).

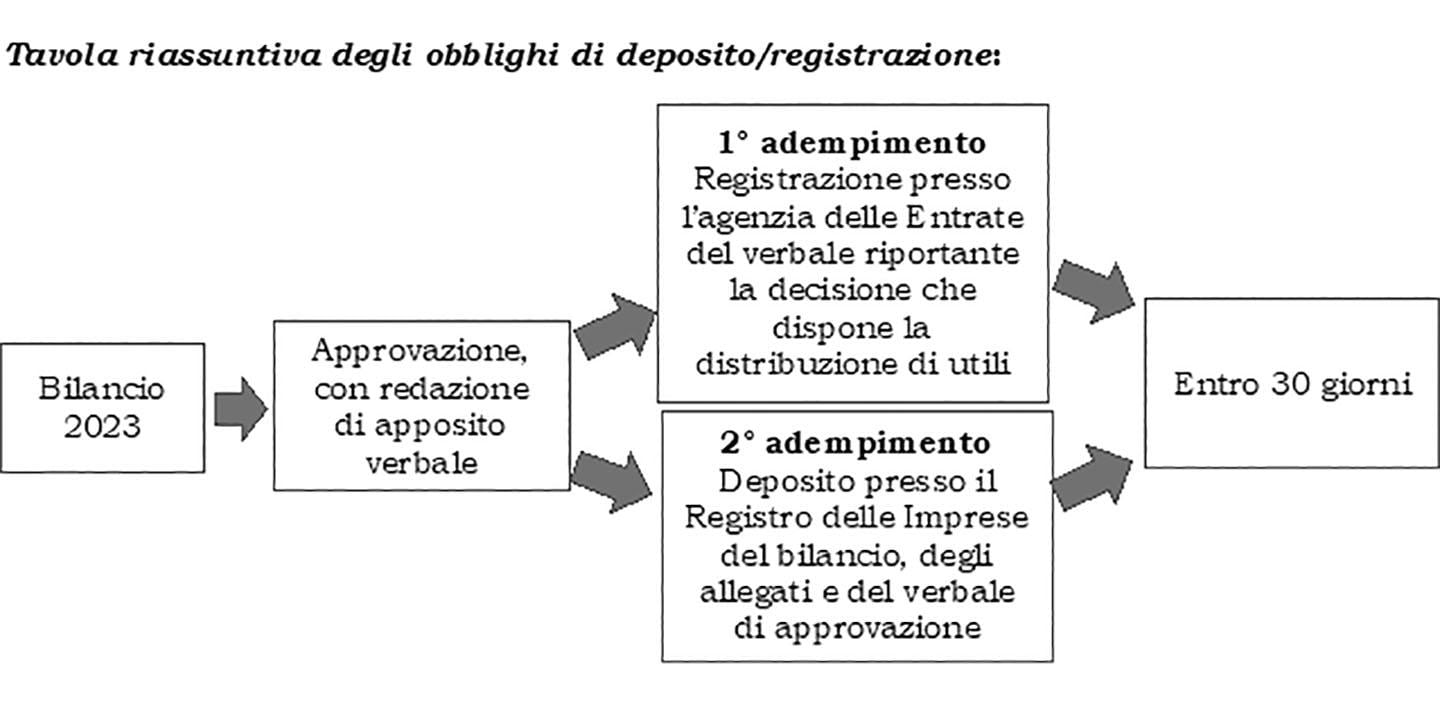

6. Registrazione del verbale di distribuzione degli utili

Se in sede di approvazione del bilancio è stata deliberata la distribuzione dell’utile dell’esercizio, il relativo verbale dev’essere registrato, presso l’agenzia delle Entrate, entro 30 giorni dalla data dell’assemblea.

In linea generale, il verbale di approvazione del bilancio non rientra tra gli atti soggetti a registrazione in termine fisso, non essendo incluso tra gli atti societari elencati dall’articolo 4 della Tariffa, Parte I, allegata al Dpr 131/1986. Se, però, il verbale è redatto per atto pubblico notarile (in via obbligatoria o facoltativa), il verbale di approvazione del bilancio è soggetto all’obbligo di registrazione in termine fisso a norma dell’articolo 11 della Tariffa, Parte I, allegata al Dpr 131/1986, con corresponsione dell’imposta di registro fissa (200 euro).

Inoltre, qualora si preveda la distribuzione di utili in denaro, la delibera di approvazione del bilancio ricade nel campo di applicazione dell’articolo 4, comma 1, lettera d) della Tariffa, Parte I, allegata al Dpr 131/1986 (che concerne le assegnazioni fatte ai soci) e, quindi, risulta soggetto alla registrazione in termine fisso, sempre con corresponsione dell’imposta di registro fissa (200 euro).

Pertanto, se è prevista la distribuzione di utili, il verbale di approvazione del bilancio è soggetto a registrazione in termine fisso (circolare agenzia delle Entrate 29 maggio 2013, n. 18/E, paragrafo 6.38).

Invece, ove il verbale di approvazione del bilancio preveda l’attribuzione di utili in natura, si configura un’assegnazione ricadente nell’ambito di applicazione del n. 2) dell’articolo 4, comma 1, lettera d) della Tariffa, Parte I, allegata al Dpr 131/1986, da assoggettare a imposta di registro secondo le regole fissate per i conferimenti di beni (lettera a) del medesimo articolo 4, comma 1 della Tariffa, Parte I, allegata al Dpr 131/1986).

L’Amministrazione finanziaria ha precisato che (circolare 18/E/2013):

a) i verbali di approvazione del bilancio che danno luogo a distribuzione di utili vanno ricondotti nell’ambito applicativo dell’articolo 4, lettera d), n. 1 della Tariffa allegata al Dpr 131/1986, che prevede l’assoggettamento a tassa fissa di tutte le assegnazioni fatte ai soci sia durante lo svolgimento dell’attività sociale sia al momento dello scioglimento della società e della sua liquidazione (risoluzione 22 novembre 2000, n. 174/E);

b) il bilancio di esercizio e il bilancio finale di liquidazione, contenenti una distribuzione di utili, devono essere necessariamente registrati prima della loro presentazione al Registro delle Imprese. Come ricordato, infatti, dalla risoluzione 353/E/2007, l’articolo 65, comma 1, del Dpr 131/1986, dispone espressamente che «I pubblici ufficiali non possono (…) ricevere in deposito, né assumere a base dei loro provvedimenti, atti soggetti a registrazione in termine fisso non registrati»;

Fac-simile di verbale di assemblea

Rossi Srl

Verbale di decisione dei soci

Oggi, alle ore .... presso la sede sociale .... si sono riuniti i soci nelle persone di

.........., rappresentante in proprio quote di capitale sociale per ........ euro;

.........., rappresentante in proprio quote di capitale sociale per ........ euro,

per deliberare sul seguente

ORDINE DEL GIORNO

1. Approvazione della bozza di bilancio chiuso il 31 dicembre 2023 e destinazione del relativo risultato

Assume la presidenza il Sig. ....... come da Statuto, il quale constata che è presente l’intero capitale sociale. Pertanto, dichiara l’assemblea validamente costituita e atta a deliberare sugli argomenti posti all’ordine del giorno.

Il Presidente, accertata l’identità dei partecipanti, chiama – con il consenso dei presenti – il Sig. ......., il quale accetta, a fungere da Segretario.

Passando così alla trattazione del primo argomento posto all’ordine del giorno .....

Dopo ampia ed esauriente discussione i soci presenti, con il voto manifestato,

DELIBERANO

a) di approvare il bilancio chiuso al 31 dicembre 2023;

b) di destinare l’utile dell’esercizio 2023, come proposto dal Consiglio di amministratore, come segue:

- a riserva legale ......... euro;

- a distribuzione ai soci ......... euro.

Non essendoci altro da deliberare e non chiedendo nessuno dei presenti la parola, il Presidente dichiara sciolta l’assemblea alle ore ...., previa redazione, lettura e approvazione del presente verbale.

Il Presidente Il Segretario

................... ..................

Dichiarazione di conformità con l’originale

Il/la sottoscritto/a ………………………, ai sensi dell’articolo 31, comma 2-quinquies, legge 340/2000, dichiara che il presente documento è conforme all’originale depositato presso la società ..............

Dichiarazione di avvenuta registrazione

Registrazione effettuata presso l’Ufficio delle Entrate di ………….….. in data …..…… al n. ....

c) non ricorre l’obbligo di registrazione in termine fisso per i bilanci finali di liquidazione che non comportino una distribuzione di utili, anche se negli stessi viene indicato un credito Iva, in quanto quest’ultimo è una posta contabile priva dei requisiti di certezza, liquidità ed esigibilità (risoluzione 533/E/2007).

7. Termini e modalità di versamento dell’imposta di registro

Come accennato, l’imposta di registro, pari a 200 euro, va essere versata entro 30 giorni dalla data dell’assemblea che delibera la distribuzione dell’utile.

La registrazione – che deve avvenire prima che il bilancio venga depositato presso il Registro delle Imprese – comporta il versamento dell’imposta di registro in misura fissa (200 euro) e dell’imposta di bollo.

In caso di tardiva registrazione del verbale presso l’agenzia delle Entrate si applica la sanzione proporzionale che va dal 120% al 240% dell’imposta di registro dovuta (200 euro). Se la richiesta di registrazione è effettuata con ritardo non superiore a 30 giorni, si applica la sanzione amministrativa dal 60% al 120% dell’ammontare delle imposte dovute, con un minimo di 200 euro.

Resta ferma la possibilità di fruire delle sanzioni ridotte ricorrendo all’istituto del ravvedimento operoso (articolo 13, Dlgs 472/1997).

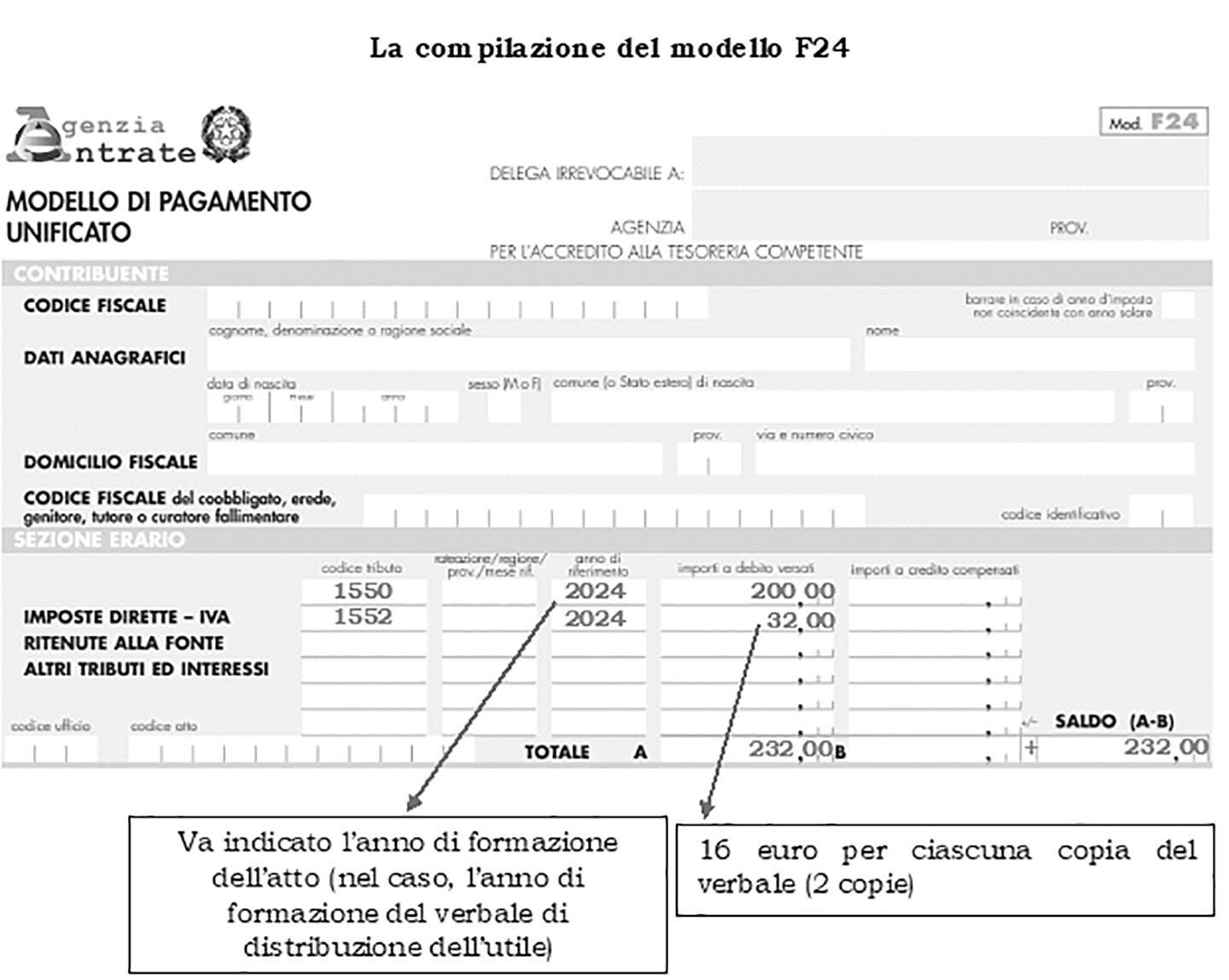

Per il versamento va utilizzato il modello F24 (Provvedimento agenzia delle Entrate 27 gennaio 2020, n. 18379). Per la registrazione degli atti privati mediante F24 (tra cui si ricomprende anche la delibera di distribuzione degli utili) occorre utilizzare il codice tributo 1550 denominato «ATTI PRIVATI - Imposta di registro», istituito con la Risoluzione 20 febbraio 2020, n. 9/E.

Per effettuare la registrazione è necessario recarsi presso l’agenzia delle Entrate con:

- la quietanza del modello F24 attestante il pagamento dell’imposta di registro dovuta (200 euro);

- due copie del verbale di distribuzione degli utili su fogli uso bollo, firmate in originale (apponendo su ogni copia una marca da bollo da 16 euro ogni quattro facciate o 100 righi). In alternativa, è possibile assolvere l’imposta di bollo tramite F24, codice tributo 1552, indicando nella Sezione «anno di riferimento» quello di formazione dell’atto.

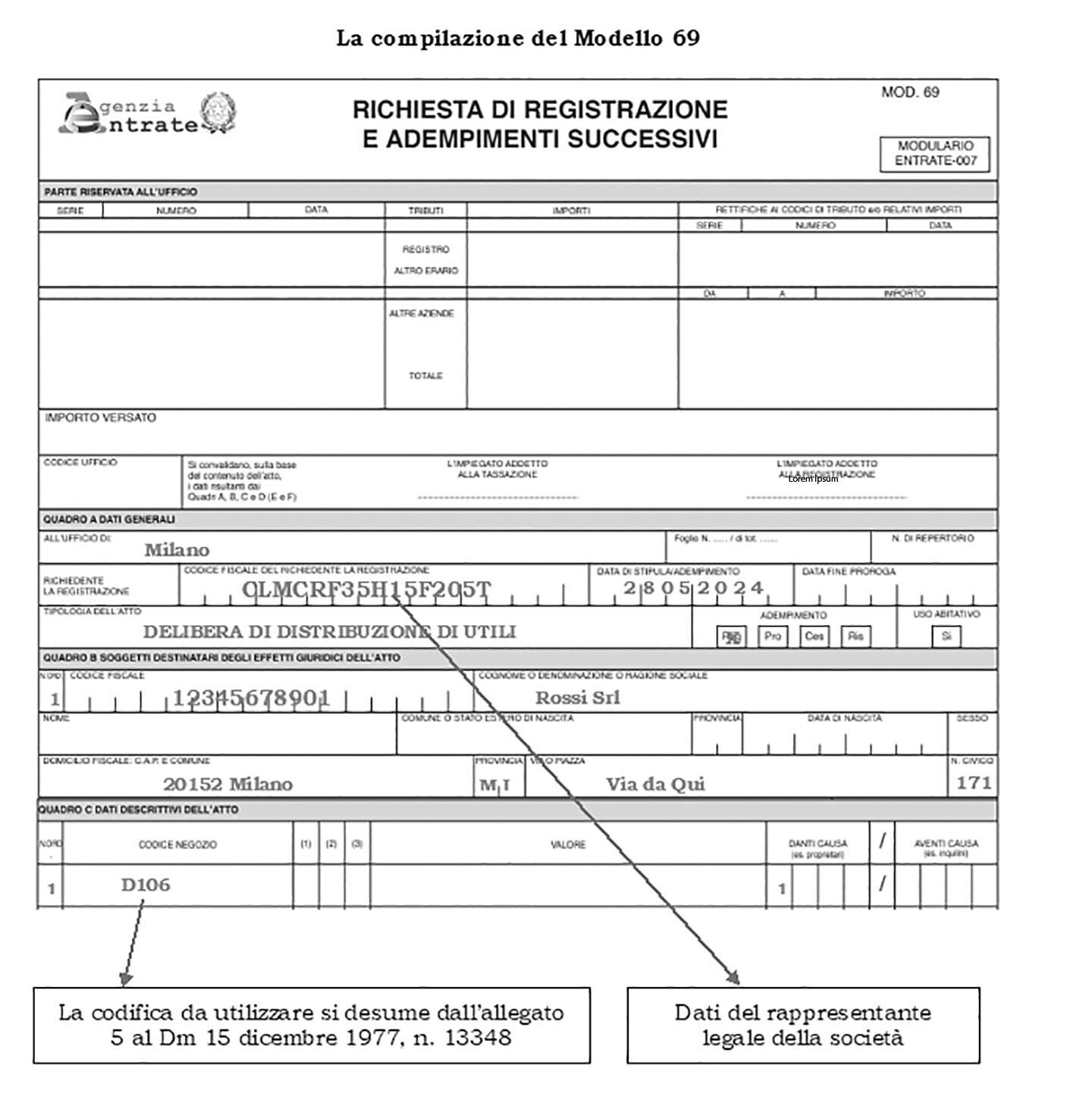

I documenti sopra menzionati devono essere accompagnati dal Modello 69 («Richiesta di registrazione e adempimenti successivi»).

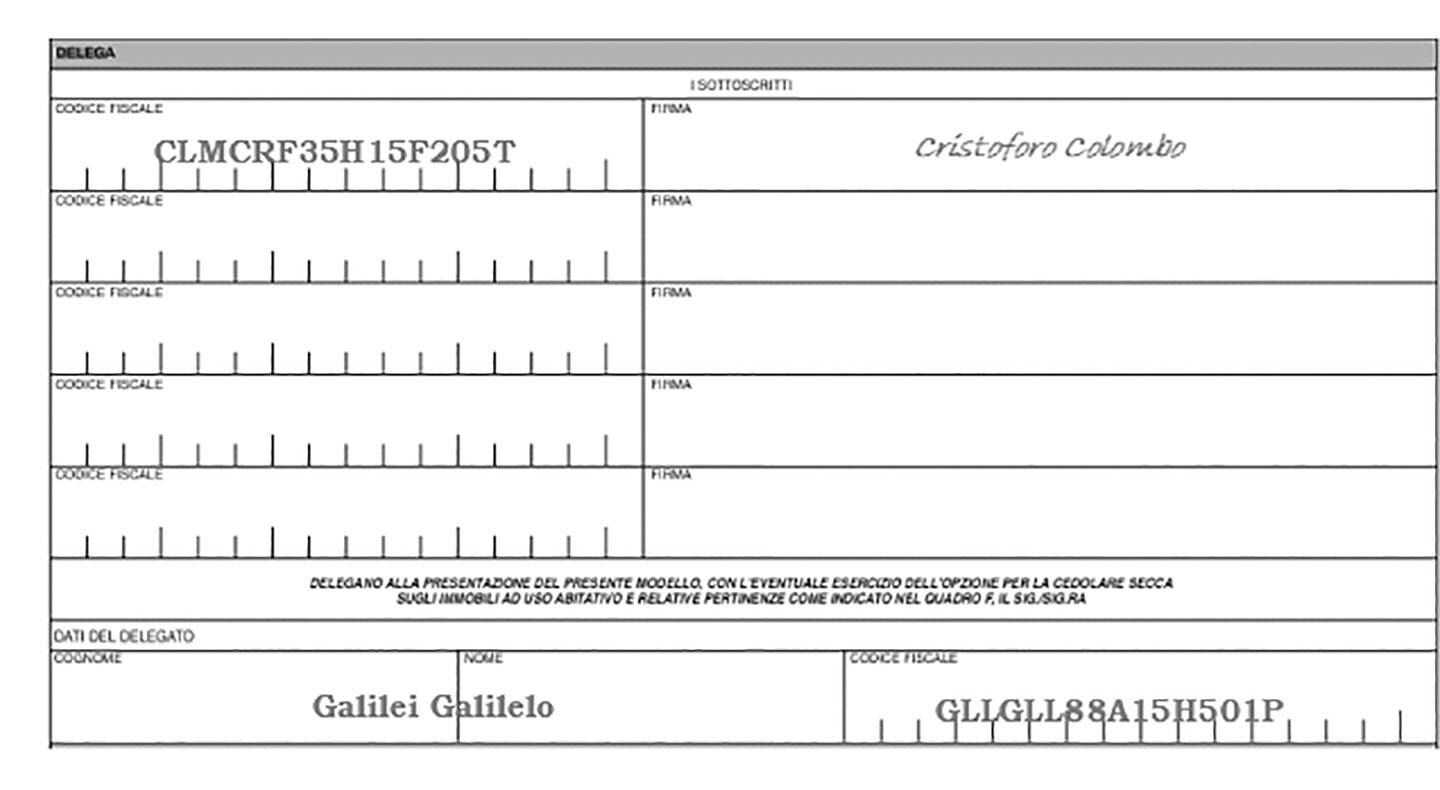

La registrazione del verbale di assemblea può anche essere effettuata da un soggetto diverso dal legale rappresentante della società, il quale si dovrà recare all’agenzia delle Entrate munito di delega e di copia del documento d’identità del delegante.

Infine, l’Ufficio restituisce la copia del verbale registrata nella quale sono riportati gli estremi del pagamento dell’imposta di registro e del bollo.