1. In sintesi

In fase di chiusura del bilancio d’esercizio, è necessario effettuare le scritture di assestamento che sono date dalla trasformazione dei dati rilevati secondo la loro manifestazione numeraria in valori imputati secondo il criterio della competenza.

La manifestazione finanziaria delle entrate e delle uscite numerarie non sempre coincide con la competenza economica dei costi e dei ricavi; quindi, per la determinazione del reddito è necessario effettuare le scritture di assestamento, che si dividono in:

- scritture di completamento: che rilevano costi e ricavi interamente di competenza non ancora contabilizzati (ad esempio, interessi maturati su c/c);

- scritture di integrazione: utilizzate per aggiungere i costi e i ricavi d’esercizio che non sono ancora stati rilevati e che non hanno avuto la loro manifestazione numeraria, ma che sono già economicamente maturati (ratei);

- scritture di rettifica: per togliere i costi e i ricavi che sono già stati rilevati perché hanno avuto la loro manifestazione numeraria, ma che non sono ancora economicamente maturati (risconti);

- scritture di ammortamento: per assegnare all’esercizio quote dei costi pluriennali che sono di competenza dell’esercizio;

- scritture di accantonamento: importi stanziati ad appositi fondi per la copertura di rischi od oneri (sono classificabili tra le scritture di integrazione).

2. Le scritture di completamento

Con le scritture di completamento vengono rilevati i costi e i ricavi che, pur essendo interamente di competenza dell’esercizio, non sono stati ancora rilevati perché non sono stati misurati da una manifestazione finanziaria.

Si tratta, comunque, di costi che sono liquidabili, nel loro esatto ammontare, al termine dell’esercizio.

Esempi di scritture di completamento sono:

- interessi maturati su c/c bancario;

- interessi di mora maturati nei confronti dei fornitori (e interessi verso clienti);

- stralcio dei crediti inesigibili;

- rilevazione delle eventuali differenze di cassa;

- costi/ricavi interamente maturati nell’esercizio, con scadenza posticipata che coincide esattamente con la data di chiusura dell’esercizio stesso.

3. Le scritture di integrazione e rettifica

Con le scritture di integrazione vengono rilevati costi o ricavi che sono di competenza dell’esercizio, anche se avranno la loro manifestazione finanziaria in futuro.

Esempi scritture di integrazione sono:

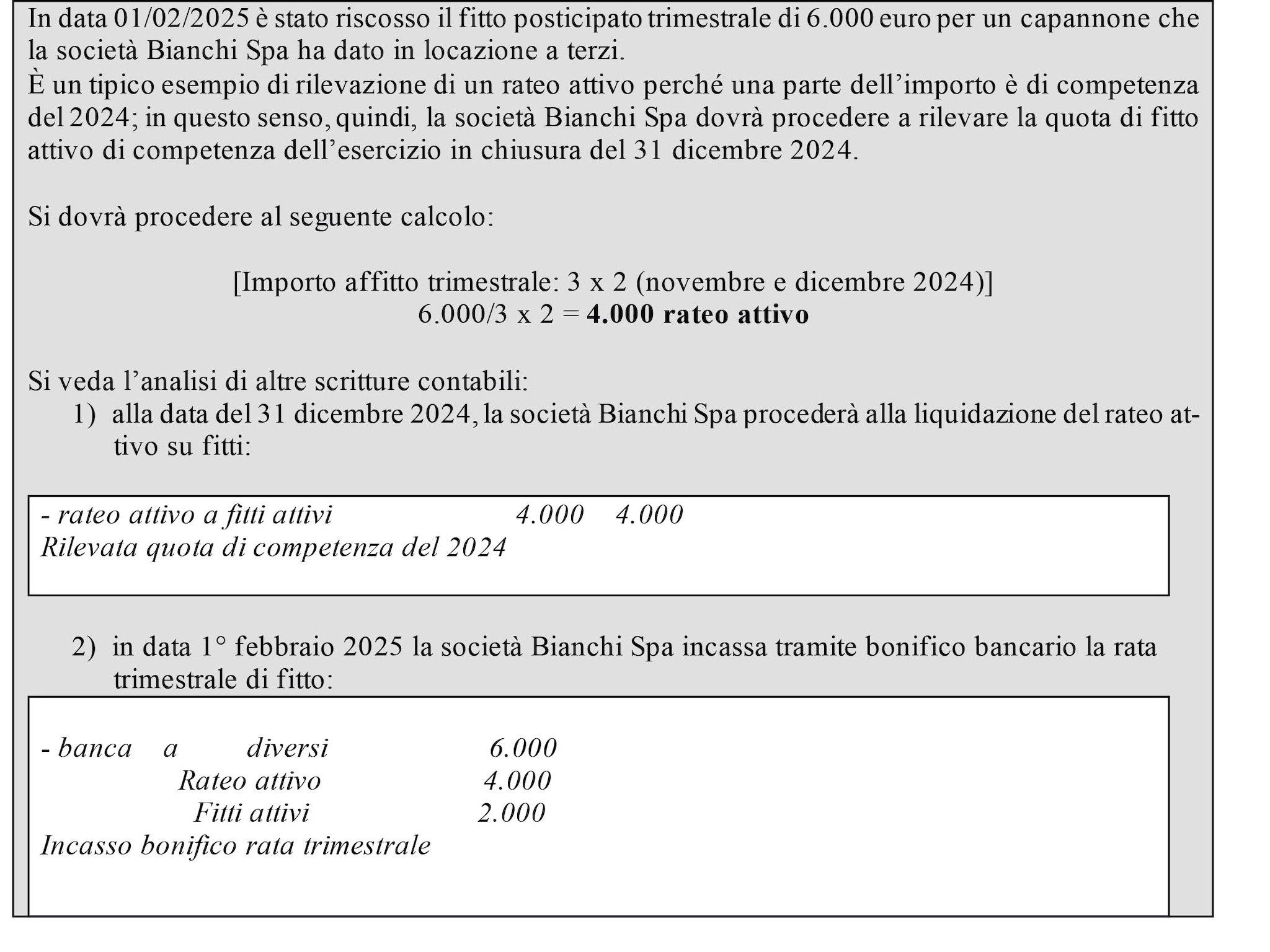

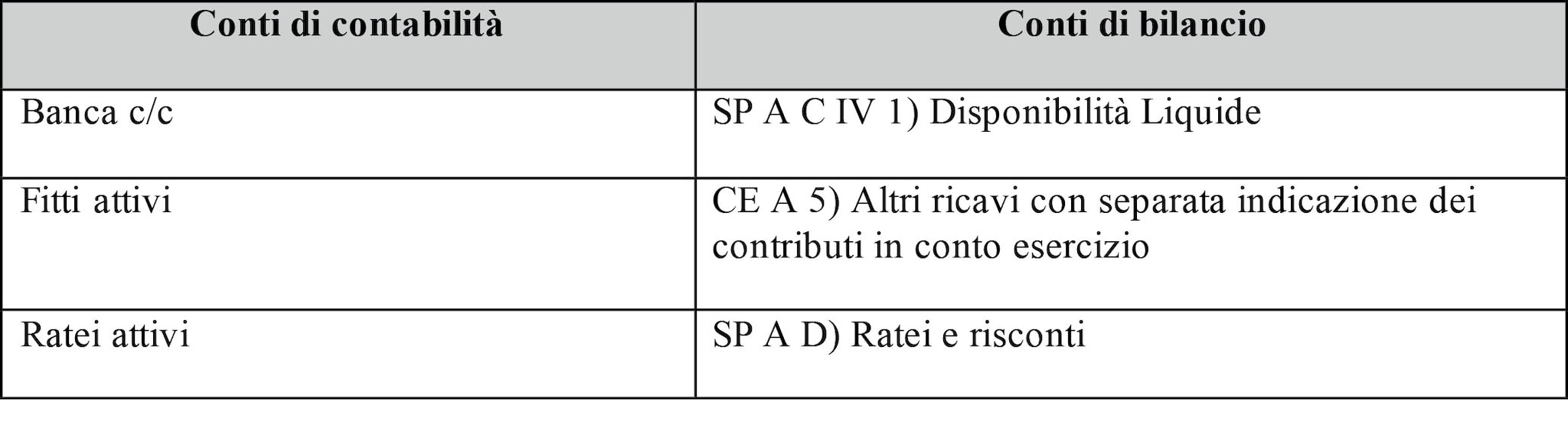

- ratei attivi e passivi;

- crediti e debiti a liquidare.

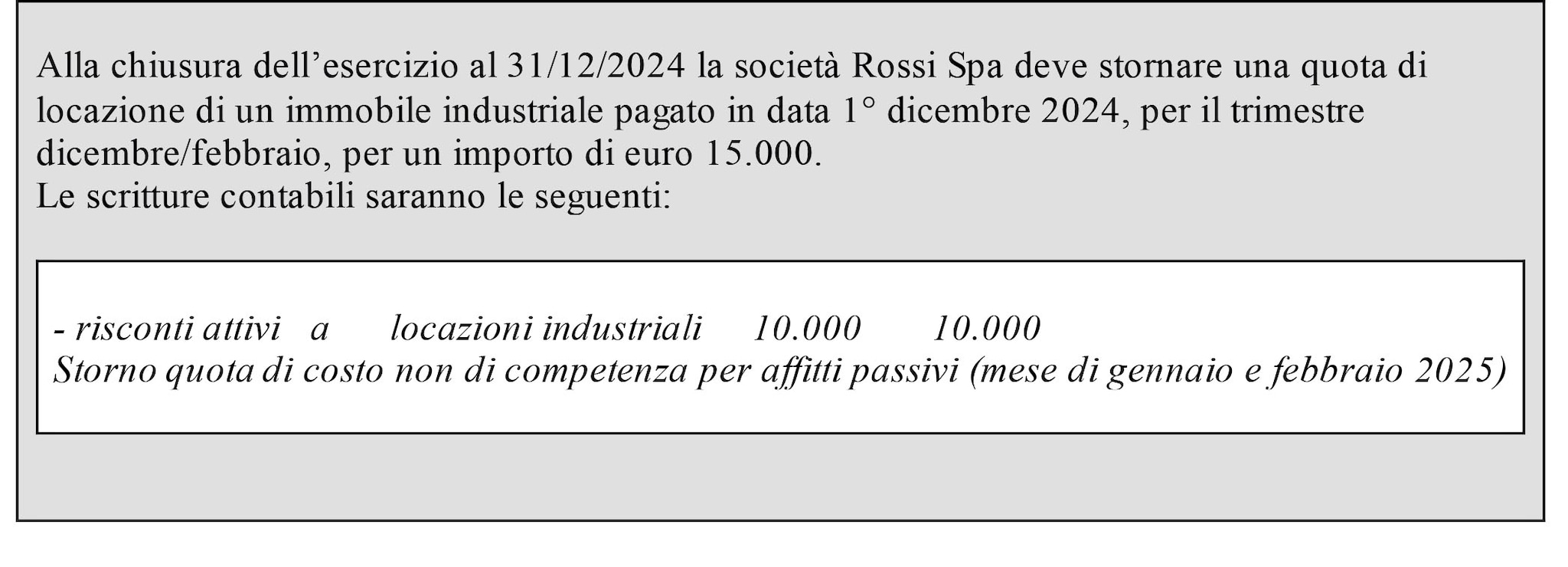

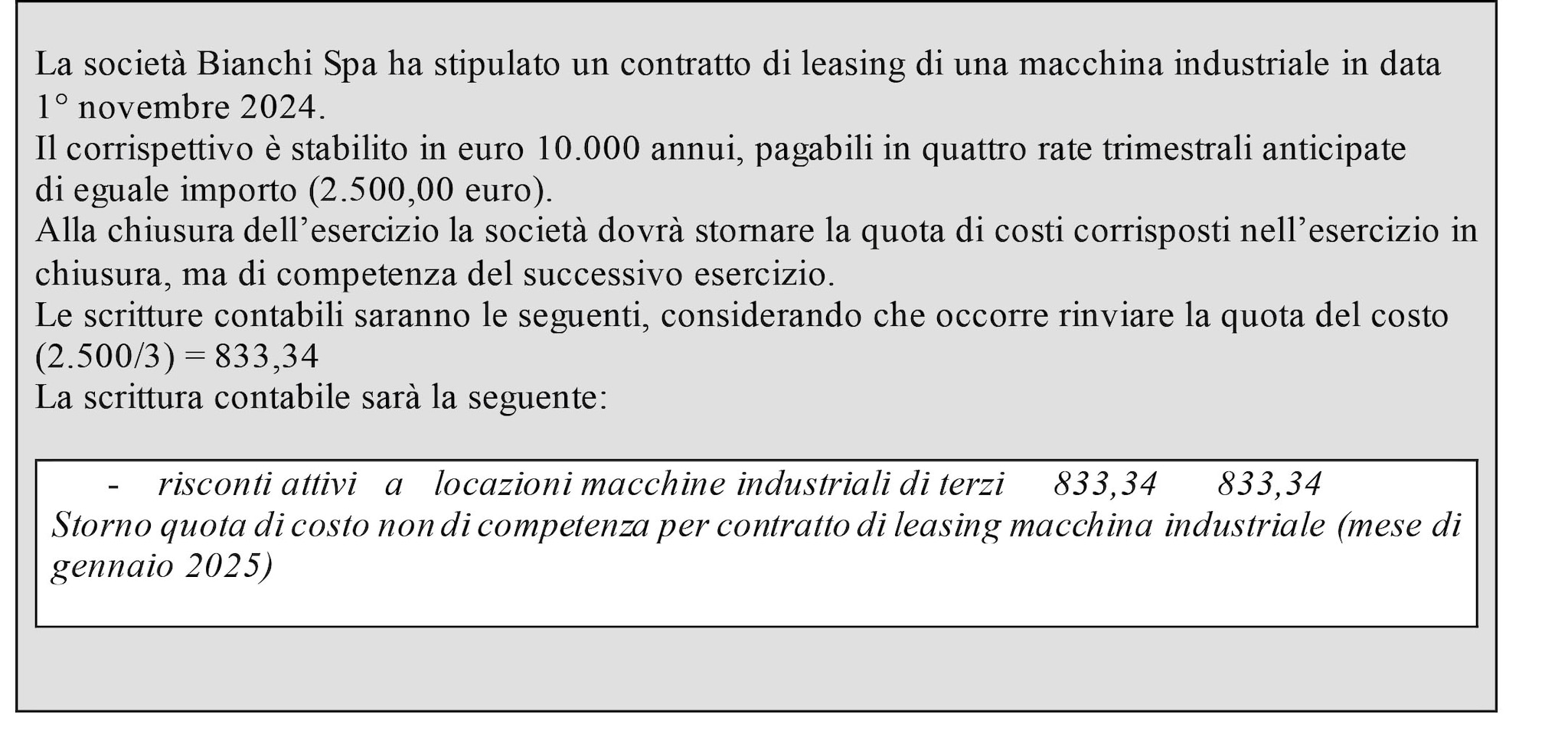

Con le scritture di rettifica, invece, vengono rinviate quote di costo o di ricavo che, pur essendo già state rilevate, sono di competenza dell’esercizio futuro.

Esempi di scritture di rettifica sono:

- risconti attivi e passivi;

- rilevazione rimanenze di magazzino.

Con specifico riferimento ai ratei e ai risconti, occorre ricordare che, come chiarisce il principio contabile Oic n. 18, è possibile la loro rilevazione solo nel caso in cui:

- il contratto inizia in un esercizio e termina nell’esercizio successivo;

- il corrispettivo delle prestazioni è contrattualmente dovuto in via anticipata o posticipata rispetto a prestazioni comuni a due o più esercizi consecutivi;

- l’entità dei ratei e dei risconti varia con il trascorrere del tempo.

Non è, invece, possibile rilevare un rateo o un risconto nel caso in cui la competenza sia maturata per intero nell’esercizio in cui si riferisce il bilancio (o in quello successivo).

L’importo dei ratei e dei risconti è determinato mediante la ripartizione del ricavo o del costo, al fine di attribuire all’esercizio solo la quota-parte di competenza.

Due sono i criteri per la ripartizione del provento o del costo:

- criterio del tempo fisico: la ripartizione è effettuata in proporzione al tempo. Si ricorre a questo metodo in tutti i casi in cui le prestazioni rese o ricevute abbiano un contenuto costante nel tempo. L’addebito dei corrispettivi avviene, infatti, per ricorrenti ed eguali periodi di tempo;

- criterio del tempo economico: la ripartizione è effettuata in rapporto alle condizioni di svolgimento della gestione. Si ricorre a questo metodo in tutti i casi in cui la quota del costo/provento imputabile all’esercizio non è soltanto proporzionale al tempo, ma riflette anche i contenuti economici dell’operazione effettuata.

In nota integrativa dovrà essere evidenziato l’utilizzo del metodo del tempo economico per la rilevazione dei ratei e dei risconti, nonché la motivazione della scelta effettuata.

Per la valutazione dei ratei si fa presente che i ratei attivi sono poste di bilancio la cui natura è assimilabile a quella dei crediti. Pertanto, come chiarisce sempre il principio contabile Oic n. 18, è necessario aggiornare la loro valutazione secondo il valore di presumibile realizzazione.

Se il valore di presumibile realizzazione è inferiore al valore contabile del rateo attivo, la società deve rilevare una svalutazione nel conto economico.

I ratei passivi, invece, in quanto assimilabili ai debiti, rimangono esposti in bilancio al loro valore nominale e non vi è una vera e propria valutazione di fine esercizio.

Con riferimento, invece, ai risconti attivi, il principio contabile chiarisce che è necessario valutare il futuro beneficio economico correlato ai costi differiti.

Nel caso in cui tale beneficio sia inferiore alla quota riscontata è necessario procedere con le necessarie rettifiche di valore.

I risconti passivi rappresentano proventi futuri, e, in quanto tali, normalmente non pongono problemi di valutazione.

Per quanto riguarda le rimanenze è possibile considerare tali i costi sospesi, relativi a beni in giacenza a fine esercizio che, in ossequio al principio di competenza, concorreranno alla formazione del reddito solo nel momento in cui tali beni saranno venduti.

4. Le scritture di ammortamento

Ai sensi dell’articolo 2426 Codice civile, il costo delle immobilizzazioni, materiali e immateriali, la cui utilizzazione è limitata nel tempo deve essere sistematicamente ammortizzato in funzione della residua possibilità di utilizzazione.

L’ammortamento è calcolato anche sui cespiti temporaneamente non utilizzati.

Vi è una differenza notevole tra la disciplina contabile prevista per i beni non utilizzati e quelli obsoleti.

Se, infatti, i cespiti temporaneamente non utilizzati devono sempre essere oggetto di ammortamento, i cespiti obsoleti (e, in generale, tutti i cespiti che non saranno più utilizzati o utilizzabili nel ciclo produttivo) devono essere iscritti in bilancio al minore tra il valore netto contabile e il valore recuperabile, senza poter più procedere con l’ammortamento.

Secondo il principio Oic 16 aggiornato a marzo 2024, il costo delle immobilizzazioni materiali, la cui utilizzazione è limitata nel tempo, deve essere sistematicamente ammortizzato in ogni esercizio in relazione con la loro residua possibilità di utilizzazione.

La quota di ammortamento imputata a ciascun esercizio si riferisce alla ripartizione del costo sostenuto sull’intera durata di utilizzazione.

L’ammortamento è calcolato anche sui cespiti temporaneamente non utilizzati.

Tutti i cespiti sono ammortizzati tranne i cespiti la cui utilità non si esaurisce, come i terreni e le opere d’arte.

I fabbricati che rappresentano una forma di investimento di mezzi finanziari, effettuato da parte della società in base a libere determinazioni degli organi aziendali competenti, non sono ammortizzati se il valore residuo è pari o superiore al valore netto contabile; se sono ammortizzati, il loro piano di ammortamento risponde alle medesime caratteristiche delle altre immobilizzazioni materiali.

Se il valore dei fabbricati incorpora anche quello dei terreni sui quali insistono, il valore del fabbricato va scorporato, anche in base a stime, per determinarne il corretto ammortamento.

I terreni non sono oggetto di ammortamento salvo nei casi in cui essi abbiano un’utilità destinata ad esaurirsi nel tempo come nel caso delle cave e dei siti utilizzati per le discariche.

L’ammortamento decorre dal momento in cui l’immobilizzazione è disponibile e pronta per l’uso.

La regola di utilizzare la metà dell’aliquota normale d’ammortamento per i cespiti acquistati nell’anno è accettabile se la quota d’ammortamento ottenuta non si discosta significativamente dalla quota calcolata a partire dal momento in cui il cespite è disponibile e pronto per l’uso.

Le immobilizzazioni materiali sono ammortizzate sistematicamente.

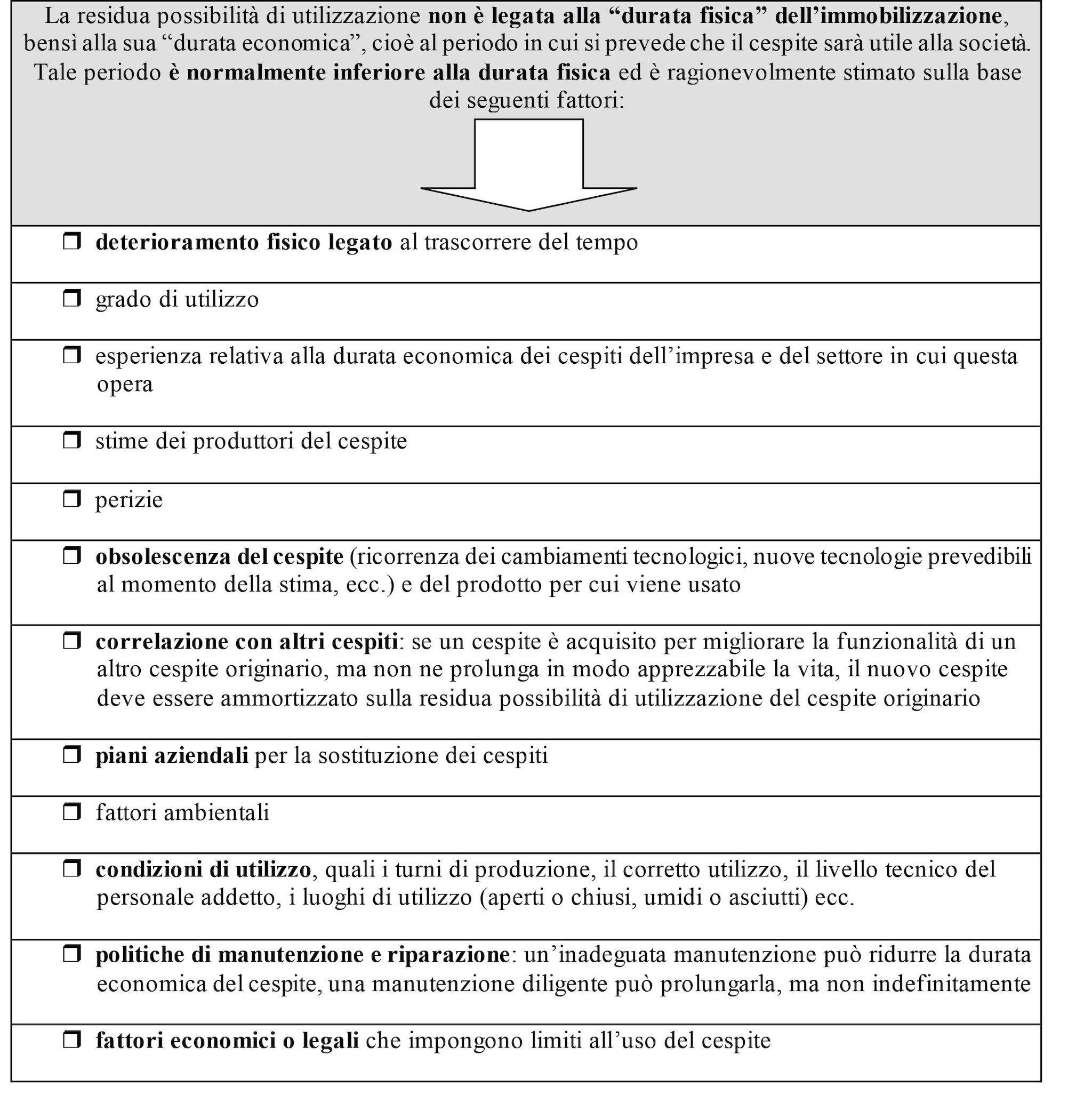

La sistematicità dell’ammortamento è definita nel piano di ammortamento, che deve essere funzionale alla residua possibilità di utilizzazione dell’immobilizzazione.

La determinazione del piano di ammortamento presuppone la conoscenza dei seguenti elementi:

- valore da ammortizzare;

- residua possibilità di utilizzazione;

- metodi di ammortamento.

Il valore residuo dell’immobilizzazione, inizialmente stimato nel momento della redazione del piano di ammortamento in base ai prezzi realizzabili sul mercato attraverso la cessione di immobilizzazioni simili sia per caratteristiche tecniche che per processo di utilizzazione cui sono state sottoposte, deve essere rivisto periodicamente al fine di verificare che la stima iniziale sia ancora valida.

Detto valore di realizzo è spesso così esiguo rispetto al valore da ammortizzare che di esso non si tiene conto.

L’ammortamento deve essere interrotto se, in seguito all’aggiornamento della stima, il presumibile valore residuo risulta pari o superiore al valore netto contabile.

5. Le scritture di accantonamento

Le scritture di accantonamento corrispondono a importi stanziati ad appositi fondi per la copertura di rischi od oneri (sono classificabili tra le scritture di integrazione).

Il Codice civile, all’articolo 2424 bis comma 3, lascia un ampio margine di discrezionalità tecnica nell’indicare che gli accantonamenti per rischi ed oneri sono destinati soltanto a coprire perdite o debiti di natura determinata, di esistenza certa o probabile dei quali, tuttavia, alla chiusura dell’esercizio sono indeterminati o l’ammontare o la data di sopravvenienza, mentre il comma seguente, relativo al trattamento di fine rapporto, recita soltanto che l’importo contenuto nella voce Tfr deve essere calcolato a norma dell’articolo 2120 Codice civile.

Il processo di accantonamento vede, quindi, il costituirsi di fondi, integrati poi in ogni esercizio per la quota di competenza, ed utilizzati (o disaccantonati) al manifestarsi della passività alla copertura della quale sono destinati oppure al venir meno dei presupposti dell’accantonamento.

Tra i fondi per la copertura di rischi od oneri più frequenti ricordiamo:

- accantonamento a fondo rischi su crediti;

- accantonamento a fondo Tfr;

- accantonamento a fondo rischi e oneri.