1. In sintesi

Con il provvedimento del 31 marzo 2026, protocollo 106520/2026, l’agenzia delle Entrate ha definito le modalità di esercizio e di revoca dell’opzione prevista dall’articolo 167, comma 4 ter, del Tuir, che consente di accedere al regime semplificato di tassazione delle Controlled Foreign Companies (Cfc).

Le nuove regole che sostituiscono integralmente quelle contenute nel provvedimento del 30 aprile 2024, protocollo 213637/2026, si pongono in attuazione delle modifiche introdotte dall’articolo 4 del Dl 84/2025, con l’obiettivo di semplificare ulteriormente il calcolo della tassazione effettiva delle controllate estere.

In particolare, il legislatore ha previsto la possibilità, per il soggetto controllante residente di optare per il versamento di un importo forfettario pari al 15% dell’utile contabile netto, evitando la complessa determinazione della tassazione effettiva di ciascuna controllata. Tale meccanismo consente, di fatto, di qualificare le società estere, che superano la soglia di passive income prevista dalla disciplina Cfc, come soggetti a tassazione non privilegiata (“white”) per un periodo di tre anni. L’accesso al regime è tuttavia subordinato al rispetto di specifici requisiti, tra cui, in particolare, la certificazione dei bilanci delle controllate estere da parte di soggetti autorizzati. Va infine segnalato che le opzioni esercitate nel modello Redditi 2025 sulla base della precedente disciplina si considerano automaticamente esercitate ai sensi del nuovo Provvedimento, continuando a produrre effetti nel rispetto del vincolo triennale previsto dalla normativa. Il nuovo regime rappresenta un importante passo verso la semplificazione della disciplina Cfc, consentendo di considerare soddisfatto ex lege il test dell’effective tax rate (Etr) mediante il versamento del 15% sull’utile contabile. Tuttavia, le nuove disposizioni attuative e il diverso trattamento degli utili distribuiti (ora imponibili) impongono una attenta valutazione da parte delle società italiane con partecipazioni estere.

2. Ambito soggettivo e oggettivo di applicazione

L’opzione può essere esercitata dal soggetto controllante nei confronti di tutte le controllate (principio “all in – all out”) che soddisfano congiuntamente le seguenti condizioni:

- producono oltre un terzo dei propri proventi in forme di “passive income”, secondo la definizione contenuta nell’articolo 167, comma 4, lettera b) del Tuir;

- redigono bilanci d’esercizio sottoposti a revisione e certificazione da parte di operatori professionali nello Stato estero, i cui esiti devono poi essere utilizzati anche ai fini del bilancio del controllante residente. Per le controllate costituite come stabili organizzazioni di soggetti esteri, il requisito riguarda il bilancio della casa madre, comprensivo dei risultati della stabile organizzazione.

È espressamente esclusa la possibilità di esercitare l’opzione in presenza di controllate che, pur soddisfacendo il requisito di “passive income”, non soddisfino il requisito relativo alla revisione e alla certificazione del bilancio, impedendo così l’accesso al regime agevolato.

3. Modalità di esercizio e durata dell’opzione

L’opzione deve essere esercitata in dichiarazione dei redditi (“Redditi dei soggetti controllati non residenti (Cfc)”), mediante compilazione del quadro FC, e produce effetti a partire dal periodo d’imposta cui la dichiarazione stessa si riferisce. In caso di controllo indiretto, l’esercizio dell’opzione spetta comunque al controllante di ultimo livello.

L’opzione ha durata triennale ed è irrevocabile per l’intero periodo. Al termine del triennio, l’opzione si rinnova automaticamente salvo revoca espressa.

Un ulteriore elemento di interesse è rappresentato dall’estensione automatica dell’opzione anche alle controllate acquisite successivamente, purché in possesso dei requisiti richiesti, senza necessità di una manifestazione di volontà attraverso una nuova opzione.

La revoca può essere effettuata solo allo scadere del triennio, tramite la dichiarazione dei redditi relativa al quarto periodo d’imposta, secondo le stesse modalità previste per l’esercizio dell’opzione.

Il Provvedimento del 31 marzo scorso precisa, inoltre, che le opzioni già esercitate sulla base del provvedimento del 30 aprile 2024 restano valide, mantenendo il carattere di irrevocabilità fino alla scadenza del triennio decorrente dal primo periodo d’imposta di esercizio dell’opzione.

4. Cessazione dell’opzione

Il Provvedimento individua in modo puntuale le ipotesi di cessazione dell’efficacia dell’opzione, distinguendo tra cause che operano nei confronti della singola controllata e cause che, invece, producono effetti generalizzati per tutte le società controllate.

Sotto il primo profilo, l’opzione perde efficacia nei confronti della controllata, anche prima del decorso del triennio di validità, in caso di:

- perdita del controllo da parte del soggetto residente;

- venir meno di uno dei requisiti previsti dal precedente provvedimento, protocollo 165138, del 28 agosto 2017.

Diversamente, l’efficacia dell’opzione viene meno nei confronti di tutte le controllate qualora, anche prima lo scadere del triennio, si verifichi l’inosservanza della condizione relativa alla revisione e certificazione del bilancio da parte di operatori abilitati esteri (con effetti a partire dal periodo d’imposta in cui tale requisito risulta non più soddisfatto), facendo venire meno il mantenimento del regime agevolato per l’intero gruppo.

5. Determinazione dell’utile contabile e versamento

L’utile contabile netto su cui calcolare l’importo del 15% viene determinato partendo dal risultato ottenuto secondo i principi contabili utilizzati per il bilancio consolidato, o, in mancanza, dal bilancio d’esercizio. Il Provvedimento precisa che, ai fini del calcolo, non si considerano le rettifiche di consolidamento, né eventuali svalutazioni di attività o accantonamenti a fondi rischi e oneri.

L’importo così determinato è versato dal soggetto controllante in proporzione alla propria quota di partecipazione agli utili, diretta o indiretta.

In caso di controllo indiretto per il tramite di soggetti residenti o di stabili organizzazioni in Italia, gli utili vengono imputati a questi ultimi, che provvedono al pagamento in base alla propria quota di partecipazione.

Se al controllante vengono imputati utili di più controllate, per ciascuna di esse deve essere compilato un distinto rigo nell’apposita sezione del quadro RM del modello di dichiarazione dei redditi.

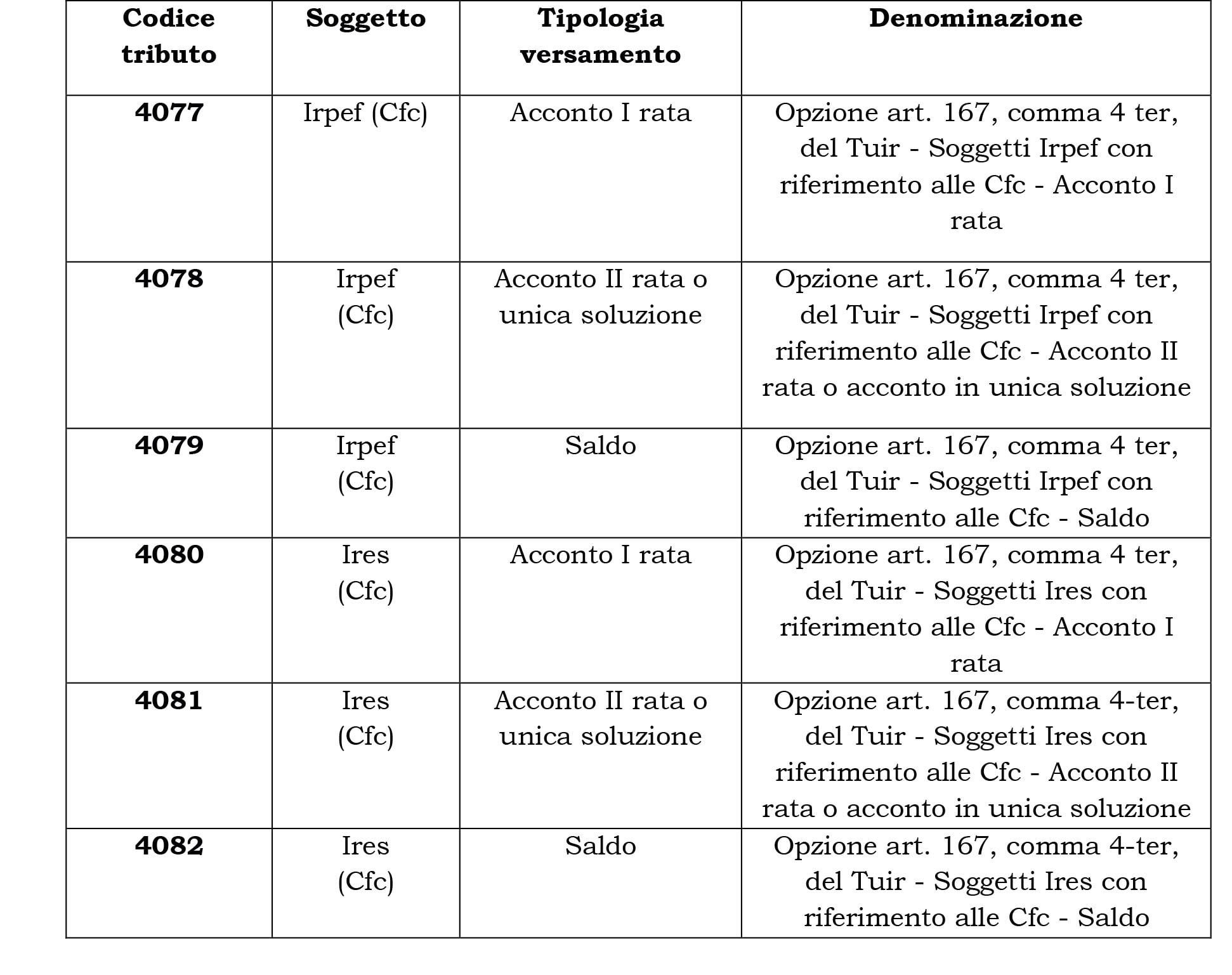

È espressamente prevista l’indeducibilità dell’importo dovuto sia ai fini delle imposte sui redditi sia ai fini Irap. Inoltre, il versamento deve avvenire secondo le scadenze previste per le imposte sui redditi, utilizzando i codici tributo definiti dall’agenzia delle Entrate con la risoluzione n. 15/E del 16 aprile 2026. Al fine di consentire il versamento tramite modello F24, la nuova risoluzione ha provveduto a ridenominare i codici tributo precedentemente istituiti con la risoluzione n. 64/ E del 18 dicembre 2024, adeguandoli alla nuova formulazione dell’articolo 167, comma 4 ter, del Tuir. Di seguito il quadro riepilogativo dei codici tributo aggiornati:

La ridenominazione dei codici tributo non incide sulla disciplina operativa dell’adempimento. L’agenzia delle Entrate ha infatti precisato che restano ferme tutte le indicazioni già fornite con la precedente risoluzione in merito alle modalità di compilazione del modello F24.

6. Effetti fiscali sugli utili distribuiti

Uno degli aspetti più rilevanti riguarda il trattamento fiscale degli utili distribuiti dalle controllate estere per le quali sia stata esercitata l’opzione.

Il Provvedimento chiarisce che i dividendi distribuiti dalle controllate che hanno applicato il regime opzionale del 15% e maturati durante il triennio di vigenza dell’opzione sono trattati come utili provenienti da Stati o territori non a fiscalità privilegiata. Ne consegue che tali utili sono assoggettati alle regole di tassazione previste dagli articoli 47 e 89 del Tuir (5% per i soggetti Ires).

In altri termini, i dividendi distribuiti nel periodo di vigenza dell’opzione assumono natura “white” e, a differenza di quanto previsto dal precedente regime, non sono più esclusi dal reddito del soggetto controllante in sede di distribuzione, ma risultano imponibili secondo le regole ordinarie, con contestuale riconoscimento, al ricorrere dei presupposti, del credito per le imposte assolte all’estero ai sensi dell’articolo 165 del Tuir.

Infine, il Provvedimento precisa che i contribuenti che, con riferimento al periodo d’imposta 2024, abbiano escluso integralmente da tassazione gli utili distribuiti dalle controllate – in conformità alle indicazioni contenute nel precedente Provvedimento del 30 aprile 2024 – sono tenuti a rideterminare l’imponibile e a versare le maggiori imposte dovute sui dividendi, senza applicazione di sanzioni né di interessi.

7. Monitoraggio dei valori fiscali

Il Provvedimento, infine, precisa che, qualora durante il periodo di vigenza dell’opzione il soggetto controllante residente non abbia effettuato il monitoraggio dei valori fiscali delle controllate estere, lo stesso potrà comunque riprenderlo in sede di revoca o cessazione dell’opzione. In tal caso, tuttavia, i valori fiscali dovranno essere assunti ex novo, partendo da valori pari a zero, senza possibilità di recuperare le perdite fiscali estere maturate anteriormente all’esercizio dell’opzione.

Se invece il controllante vuole utilizzare eventuali perdite residue, eccedenze di interessi e/o di Rol e i valori fiscalmente aggiornati in caso di futura tassazione per trasparenza della disciplina Cfc, è comunque tenuto a mantenere un monitoraggio continuo dei valori fiscali, dei redditi e delle perdite delle controllate.