La disciplina delle incompatibilità dei dottori commercialisti continua a rappresentare uno dei temi più delicati nell’organizzazione degli studi professionali, soprattutto con riferimento alle società di servizi e ai Centri elaborazione dati (Ced). L’analisi che segue ricostruisce il quadro aggiornato all’informativa 70 dello scorso 22 aprile, che ha ridefinito i criteri per valutare tale compatibilità, introducendo il nuovo parametro quantitativo del 20%, nuove modalità di calcolo e un regime transitorio articolato su più annualità. Due casi concreti, in particolare, evidenziano, attraverso il tool “Verifica incompatibilità commercialisti con società di servizi e Ced - 2026” l’effetto distorsivo della disciplina transitoria e la propagazione nel tempo delle conseguenze di un singolo anno di superamento della soglia.

Introduzione

Negli ultimi anni il modello organizzativo degli studi professionali si è profondamente evoluto. Sempre più frequentemente il professionista opera attraverso strutture articolate – società di servizi, Stp e Ced – destinate a svolgere attività amministrative, contabili e organizzative a supporto dello studio. Questa evoluzione ha reso progressivamente più complesso il confine tra attività professionale riservata e attività imprenditoriale incompatibile con l’esercizio della professione di dottore commercialista ed esperto contabile.

Il tema trova il proprio fondamento nell’articolo 4 del Dlgs 139/2005, ma le recenti Note interpretative approvate dal Consiglio nazionale il 18 dicembre 2025, diffuse con l’informativa 5/2026 del 13 gennaio 2026, hanno modificato sensibilmente l’approccio seguito fino ad oggi. Le nuove indicazioni introducono un parametro quantitativo per verificare quando una società di servizi possa ancora essere considerata “strumentale o ausiliaria” rispetto all’attività professionale del commercialista. L’informativa 70/2026 del 22 aprile 2026 ha poi chiarito il criterio di calcolo della soglia e la corretta decorrenza della nuova disciplina.

Sei abbonato a Top 24Fisco? 👉 clicca qui per accedere al tool direttamente dalla tua banca dati

Sei abbonato a Smart 24Fisco? 👉 clicca qui per accedere al tool dalla tua banca dati

Il tema interessa soprattutto gli studi che operano tramite Ced o società di elaborazione dati rivolte anche a clienti terzi, poiché è proprio in questa fattispecie che il parametro quantitativo trova piena applicazione. Non si tratta, peraltro, di un problema meramente formale: la questione incide direttamente sulla permanenza dell’iscrizione all’Albo e può produrre effetti rilevanti anche sul piano previdenziale.

La disciplina dell’articolo 4 e il concetto di attività strumentale

La fonte primaria della disciplina resta l’articolo 4 del Dlgs 139/2005, che individua le attività incompatibili con l’esercizio della professione di commercialista. La norma stabilisce che l’esercizio della professione è incompatibile con l’attività d’impresa avente ad oggetto produzione o intermediazione di beni o servizi, nonché con ulteriori attività specificamente individuate dal legislatore.

Lo stesso articolo prevede tuttavia alcune importanti eccezioni. In particolare, l’incompatibilità non opera quando l’attività esercitata abbia carattere meramente strumentale o ausiliario rispetto alla professione. È proprio su questa eccezione che, negli anni, si è sviluppato il fenomeno delle società di servizi e dei Ced collegati agli studi professionali.

La distinzione tra attività compatibile e incompatibile non dipende dalla forma giuridica adottata, ma dalla concreta natura delle prestazioni svolte. Le attività di mera elaborazione dati, segreteria, domiciliazione, gestione paghe o supporto amministrativo possono infatti assumere carattere strumentale rispetto all’attività professionale. Diversamente, quando la società svolge direttamente attività consulenziale o presta servizi che implicano valutazioni professionali riservate al commercialista, il rischio di incompatibilità diventa concreto.

Questo è il punto centrale della disciplina: la componente intellettuale della prestazione professionale deve restare in capo al professionista e non può essere trasferita alla società di servizi. Le Note interpretative del 2025 ribadiscono con forza questo principio, precisando che l’esclusione dall’ambito dell’incompatibilità opera soltanto quando la società si limiti a fornire servizi materiali, esecutivi o organizzativi, senza che attraverso di essa vengano erogate prestazioni a contenuto intellettuale tipico della professione.

Il nuovo parametro del 20%

La vera novità introdotta dalle Note interpretative approvate nel dicembre 2025 riguarda il criterio quantitativo per verificare la natura strumentale delle società di servizi.

Secondo il nuovo orientamento del Consiglio nazionale, quando la società di servizi opera esclusivamente nei confronti del professionista o dello studio collegato, la strumentalità è sostanzialmente presunta: non occorre alcuna verifica numerica, poiché la funzione ausiliaria risulta connaturata al rapporto fra professionista e società. La situazione cambia radicalmente nel momento in cui la società presta servizi anche verso clienti terzi. In questo caso diventa necessario verificare il peso economico dell’attività societaria rispetto all’attività professionale del singolo iscritto.

Le Note interpretative introducono così il parametro del 20%. La quota di fatturato della società di servizi imputabile al professionista non deve superare il 20% del fatturato complessivo riferibile allo stesso iscritto. Il controllo deve essere effettuato sulla media dell’ultimo triennio (a regime) e, in presenza di più soci professionisti, occorre considerare la quota di partecipazione agli utili del singolo iscritto.

Rispetto al precedente criterio, che faceva riferimento ad una soglia del 50% calcolata su un periodo quinquennale, il cambio è sostanziale. Il nuovo parametro è sensibilmente più restrittivo e il periodo di osservazione si riduce da cinque a tre anni. Uno studio professionale potrebbe dunque risultare compatibile in un singolo esercizio ma superare la soglia in sede di verifica sulla media triennale, oppure viceversa.

Le stesse Note riconoscono espressamente che si tratta di una modifica dell’orientamento precedente, collegando la revisione anche all’introduzione delle società tra professionisti prevista dall’articolo 10 della legge 183/2011. Il periodo di osservazione ridotto e la soglia più bassa rispondono all’esigenza di rendere effettiva la verifica di strumentalità, evitando che la società di servizi assuma, anche indirettamente, un rilievo economico autonomo tale da configurare un’attività d’impresa incompatibile.

Il chiarimento dell’Informativa 70/2026

L’informativa 70, pubblicata il 22 aprile 2026, nasce dall’esigenza di chiarire due aspetti operativi emersi immediatamente dopo la pubblicazione delle nuove Note interpretative: il corretto criterio di calcolo della soglia del 20% e la decorrenza della nuova disciplina.

Il criterio di calcolo: il denominatore della soglia

Il primo chiarimento riguarda il denominatore da utilizzare nel calcolo della soglia. Una lettura strettamente letterale delle Note 2025 sembrava consentire un’interpretazione secondo cui il limite del 20% dovesse essere rapportato esclusivamente al fatturato professionale diretto del singolo iscritto.

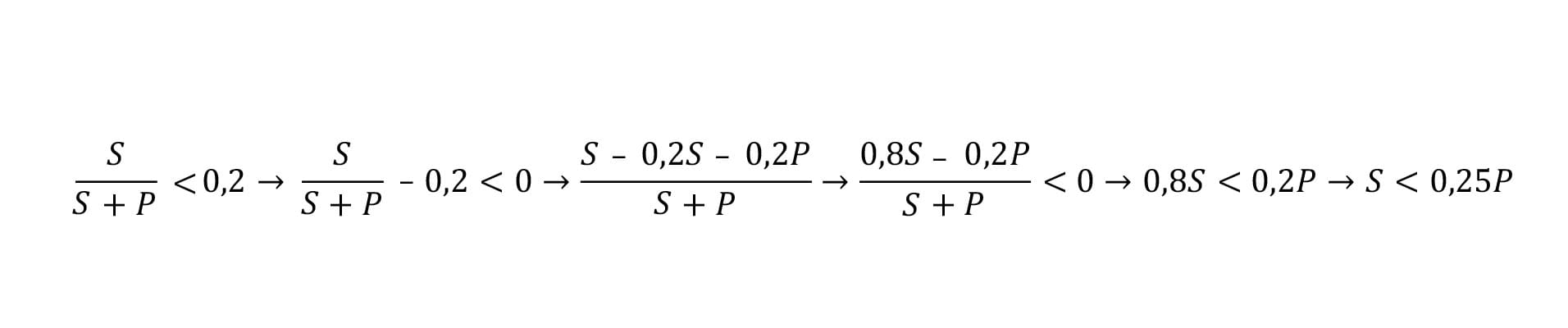

L’Informativa 70 supera questa impostazione e precisa che la verifica deve essere effettuata sul “fatturato complessivo imputabile al professionista”, comprensivo sia del fatturato professionale diretto (derivante dalla posizione Iva individuale e/o dalla partecipazione a studio associato o Stp), sia della quota di fatturato della società di servizi riferibile allo stesso iscritto. L’obiettivo dichiarato del chiarimento è valutare il peso economico effettivo dell’attività svolta tramite il Ced rispetto all’attività professionale complessiva del commercialista, evitando che una rappresentazione meramente formale dei flussi economici possa eludere il divieto.

In termini operativi, se si indica con “P” il fatturato professionale diretto e con “S” la quota di fatturato della società di servizi imputabile al professionista (al netto del fatturato della società verso il professionista, lo studio associato o la Stp partecipata), la formula chiarita dall’Informativa 70 stabilisce che S non deve superare il 20% di (P + S). In termini algebrici, questa formula equivale a dire che S non deve superare il 25% di P.

In pratica il fatturato dell’attività soggetta a contribuzione alla cassa deve essere almeno 4 volte il fatturato non soggetto.

Il chiarimento del 2026, pertanto, non irrigidisce il testo del 2025: rispetto alla lettura letterale “20% del solo fatturato professionale”, lo rende anzi leggermente meno severo. Resta tuttavia un criterio molto più restrittivo del semplice requisito di prevalenza dell’attività professionale sulla componente societaria adottato in passato.

La decorrenza della nuova disciplina

Il secondo chiarimento riguarda la decorrenza temporale. L’informativa precisa che il nuovo sistema troverà applicazione con riferimento ai fatturati 2026, rilevanti per le autocertificazioni rese nel 2027 e per le verifiche effettuate dagli Ordini territoriali dal 1° gennaio 2027 in avanti.

Per le autocertificazioni relative al 2025 e per le verifiche svolte nel corso del 2026 continueranno invece ad applicarsi i precedenti criteri fondati sulla soglia del 50% e sul periodo di osservazione quinquennale. Il passaggio al nuovo regime avverrà gradualmente, secondo un meccanismo quadriennale che combina progressivamente il nuovo parametro del 20% con il precedente del 50%, fino al pieno regime della disciplina a decorrere dalle autocertificazioni riferite all’anno 2029.

In sintesi, la scansione temporale è la seguente: fino al 2025 si applica il criterio del 50% su base quinquennale; per il periodo 2026-2028 opera il regime transitorio con soglia mista (50% per gli anni ante 2026, 20% per gli anni dal 2026 in avanti, calcolata sulla media quadriennale); dal 2029 il controllo avviene esclusivamente secondo il nuovo criterio triennale del 20%.

La verifica operativa della soglia: il tool Ced / Società di servizi

La complessità della disciplina rende particolarmente insidioso effettuare verifiche manuali sulla corretta applicazione delle soglie previste dalle nuove Note interpretative. Non è sufficiente confrontare il fatturato professionale con quello della società di servizi: occorre distinguere i diversi periodi transitori, verificare i criteri di imputazione dei ricavi, depurare il fatturato infragruppo e applicare correttamente i meccanismi di media previsti dal Consiglio Nazionale.

Per rispondere a queste esigenze operative è stato predisposto il tool “Verifica incompatibilità commercialisti con società di servizi e Ced - 2026”, costruito per guidare il professionista nella verifica della compatibilità secondo le regole introdotte dalle Note 2025 e dall’informativa 70/2026.

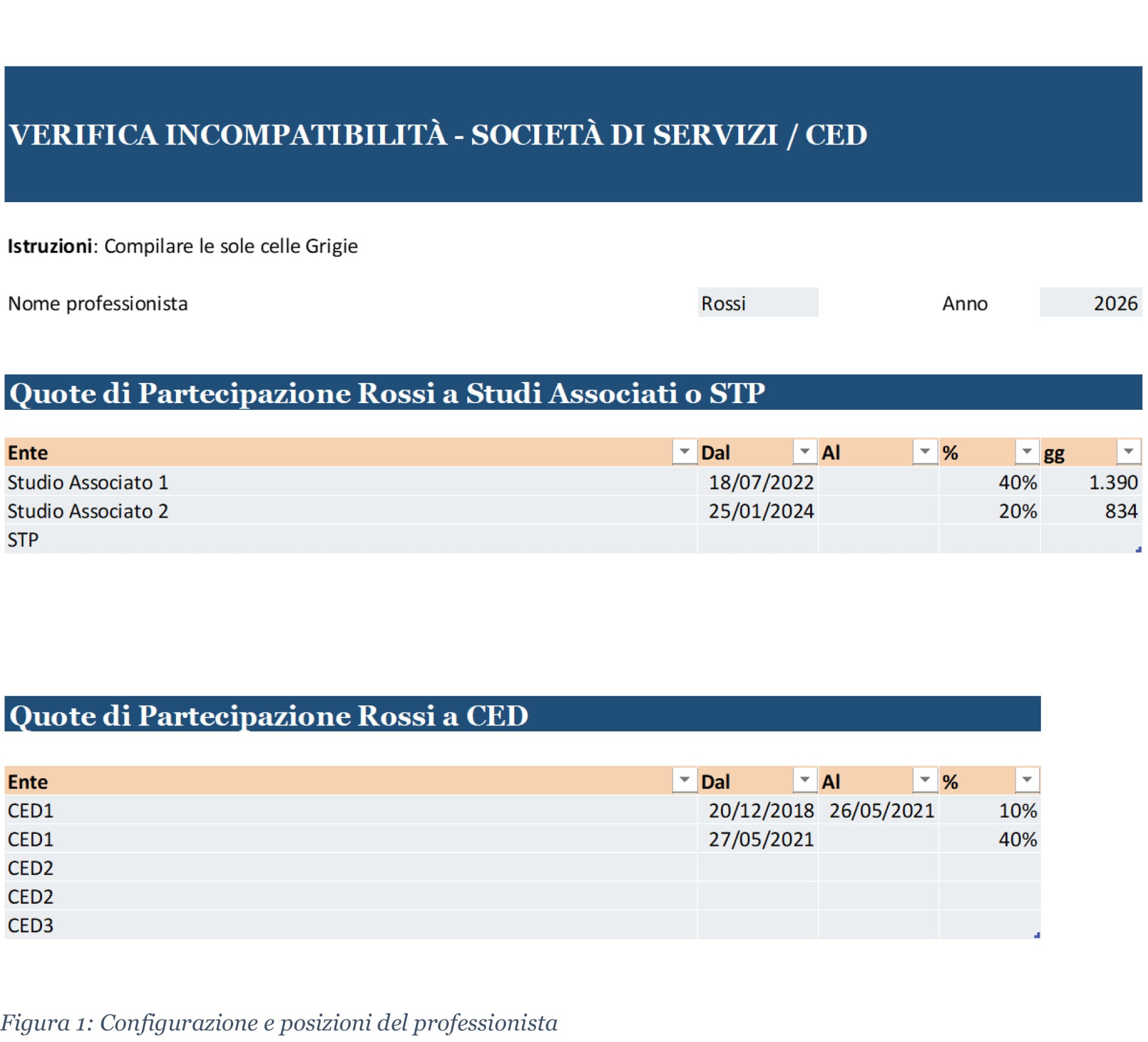

Il tool richiede l’inserimento dei dati generali: la prima annualità oggetto di verifica (2026) necessaria per il calcolo dell’esito. Occorre poi indicare per ciascuna posizione del professionista (attività individuale, studi associati, Stp, società di servizi o Ced) la percentuale di partecipazione.

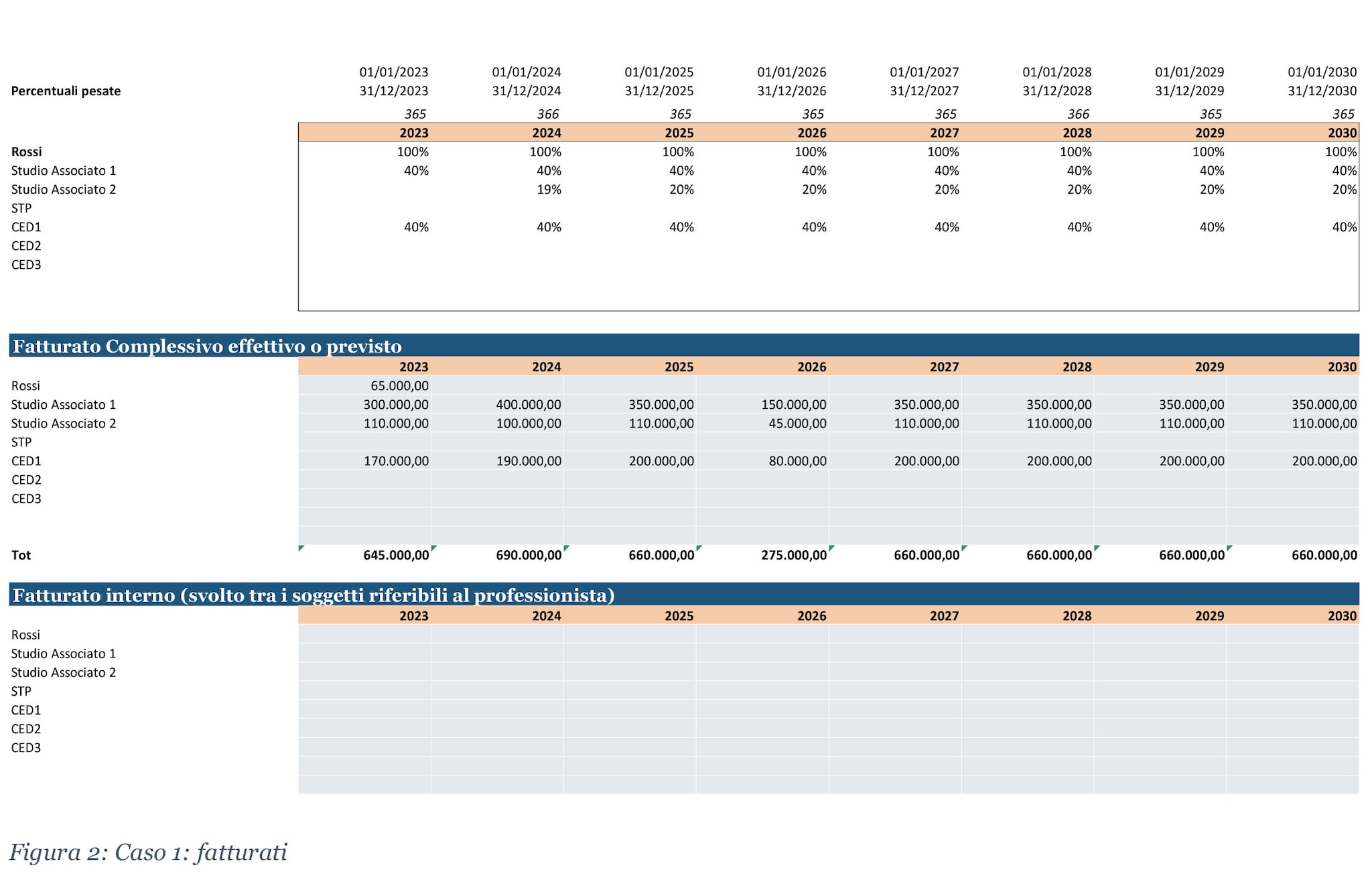

La seconda sezione genera automaticamente la matrice delle percentuali di partecipazione del professionista per ciascuna annualità, tenendo conto delle date di ingresso e di eventuale uscita dalle singole posizioni. Il professionista è chiamato a compilare due ulteriori matrici: quella del fatturato complessivo effettivo o previsto di ciascun ente e quella del fatturato interno, ossia dei ricavi realizzati tra i soggetti riconducibili al professionista stesso.

Sulla base di questi dati il tool determina i fatturati validi ai fini del calcolo, applica le soglie previste per ciascun anno del periodo di osservazione e restituisce l’esito della verifica di compatibilità.

Due casi concreti di applicazione

Per comprendere il funzionamento della verifica e le sue implicazioni operative, si esaminano due casi costruiti sullo stesso professionista (Rossi), con i medesimi dati di input relativi alle posizioni professionali e alle partecipazioni. L’analisi parallela dei due scenari evidenzia sia la meccanica del calcolo sia l’effetto distorsivo prodotto, nei primi anni di applicazione, dalla compresenza nel periodo di osservazione di annualità soggette alla soglia del 50% e di annualità soggette alla nuova soglia del 20%: il peso degli anni anteriori al 2026, valutati con il parametro più generoso, diluisce sensibilmente l’incidenza del singolo esercizio valutato al 20%, rendendo la verifica sulla media del periodo sostanzialmente ininfluente fino a quando la composizione del periodo non si sarà allineata al nuovo criterio.

CASO 1: esito di compatibilità (fatturato Ced 2026 = 80.000 euro)

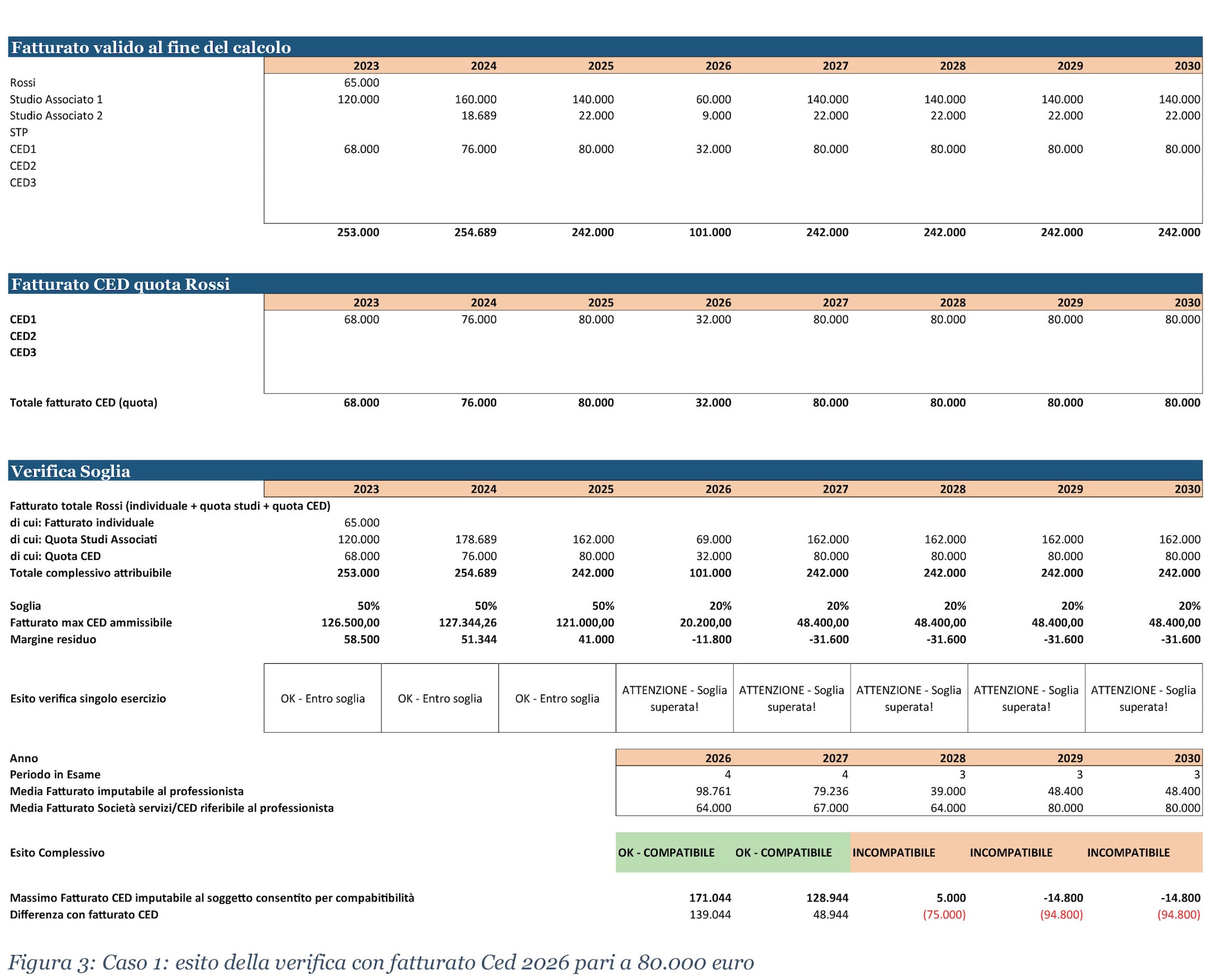

Nel primo scenario, il Ced fattura 80.000 euro nel 2026, in linea con il livello degli anni precedenti (170.000 nel 2023, 190.000 nel 2024, 200.000 nel 2025). Il fatturato professionale di Rossi nel 2026 si riduce rispetto agli anni precedenti (150.000 euro dallo Studio Associato 1 e 45.000 euro dallo Studio Associato 2), configurando un anno particolarmente sfavorevole sul piano del rapporto tra le due componenti.

Il tool calcola, per ciascun anno, l’esito della verifica sul singolo esercizio e l’esito complessivo sulla media del periodo, evidenziando altresì il fatturato massimo del Ced ammissibile e il margine residuo rispetto al fatturato effettivo. Per il singolo esercizio 2026, il fatturato Ced imputabile a Rossi (quota 40% di 80.000 = 32.000 euro) supera la soglia del 20% applicabile: il tetto massimo ammissibile sul singolo anno è infatti pari a 20.200 euro (20% di 101.000). Ciononostante, sulla media del quadriennio 2023-2026, l’esito complessivo è di piena compatibilità, sia per la verifica riferita al 2026 sia per quella riferita al 2027: il peso del triennio precedente, soggetto alla soglia del 50%, assorbe interamente lo sforamento del singolo esercizio. A riprova, il fatturato Ced massimo ammissibile sulla media quadriennale risulta pari a circa 171.044 euro, a fronte dei soli 32.000 euro effettivi. L’esito si inverte a partire dal 2028, quando gli anni più favorevoli (2023-2025) escono progressivamente dal periodo di osservazione e la composizione della media si allinea al nuovo parametro del 20%.

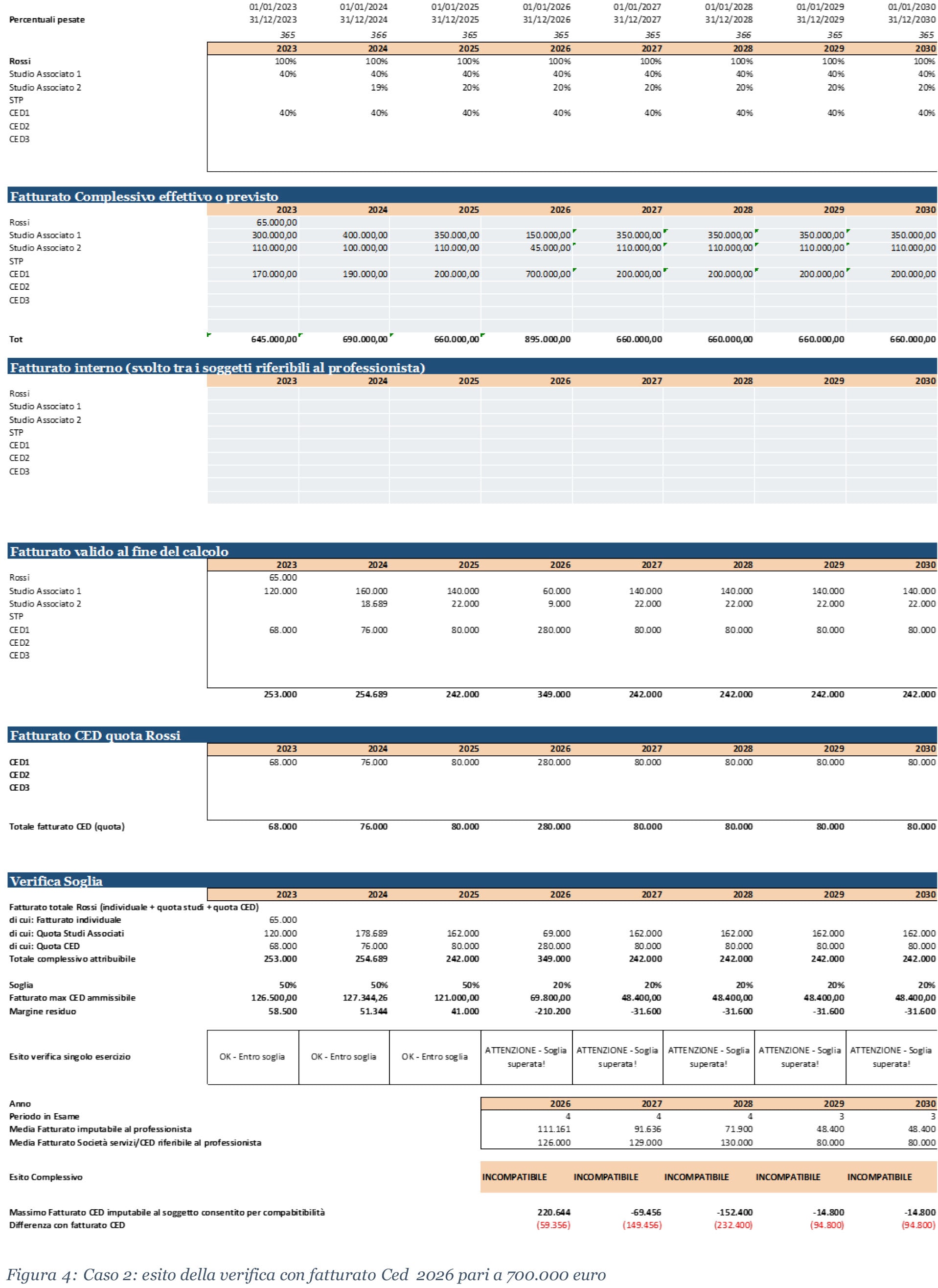

CASO 2: esito di incompatibilità (fatturato Ced 2026 = 700.000 euro)

Nel secondo scenario, tutti i dati sono identici al primo, con l’unica differenza che il fatturato del Ced nel 2026 viene portato a 700.000 euro, un incremento che potrebbe corrispondere, ad esempio, all’acquisizione di un importante pacchetto clienti terzi da parte della società di servizi.

In questo caso l’esito è di incompatibilità su tutti gli anni, a partire già dal 2026. Il fatturato Ced imputabile a Rossi (quota 40% di 700.000 = 280.000 euro) supera ampiamente la soglia del 20% sul singolo esercizio 2026 e trascina in incompatibilità anche la media dell’intero quadriennio. Lo sforamento è talmente rilevante (circa 59.356 euro in eccesso per la verifica 2026) che non vi è modo di recuperare la situazione negli anni successivi, anche a fronte di un ritorno del fatturato Ced ai livelli ordinari di 200.000 euro: la contaminazione della media del periodo persiste fino all’uscita dell’anno 2026 dal periodo di osservazione.

Considerazioni sui due scenari

Il confronto tra i due casi evidenzia due aspetti operativi centrali. Il primo riguarda l’effetto distorsivo della disciplina transitoria: nei primi anni di applicazione, il peso delle annualità anteriori al 2026, valutate con la soglia del 50%, rende la verifica sulla media del periodo sostanzialmente ininfluente, assorbendo anche sforamenti rilevanti sul singolo esercizio. Questa circostanza potrebbe indurre un’erronea percezione di sicurezza: il fatto che nel 2026 l’esito complessivo sia di compatibilità non significa che lo sarà anche nel 2027 o 2028, quando la composizione della media si allineerà progressivamente al nuovo parametro del 20%.

In secondo luogo, un singolo anno di forte incremento del fatturato Ced produce effetti che si protraggono per l’intero periodo di osservazione: nel caso 2, la decisione di portare il Ced a 700.000 euro nel 2026 rende il professionista incompatibile per cinque anni consecutivi, anche ipotizzando il ritorno ai fatturati ordinari dal 2027. Il “costo” di un errore di pianificazione, pertanto, non è limitato all’anno in cui si verifica, ma si propaga attraverso il meccanismo della media mobile.

Profili operativi e criticità applicative

Le nuove indicazioni interpretative aprono diversi problemi applicativi che gli studi professionali non possono permettersi di ignorare.

In primo luogo, occorre ricordare che il parametro del 20% non è contenuto nella norma primaria, ma deriva esclusivamente da un documento interpretativo del Consiglio Nazionale. Le stesse Note interpretative precisano che la disciplina delle incompatibilità resta materia riservata alla legge e che non sarebbe consentita un’interpretazione estensiva delle ipotesi di incompatibilità previste dall’articolo 4 del Dlgs 139/2005. Questa autoqualificazione del documento come strumento di mera interpretazione, e non di creazione di nuove fattispecie, riduce, almeno sul piano teorico, la pretesa del parametro del 20% di valere come divieto autonomo scollegato dal testo legislativo.

Nonostante ciò, il peso operativo delle nuove indicazioni è estremamente rilevante, poiché gli Ordini territoriali sono chiamati a verificare annualmente la sussistenza dei requisiti di compatibilità degli iscritti. Il rischio non è soltanto disciplinare: la questione può produrre effetti anche sul piano previdenziale. La Cnpadc, nella delibera 207/2017, ha richiamato le sentenze delle Sezioni Unite 2612/2017 e n. 2613/2017 per sostenere il proprio autonomo potere di accertamento ai fini previdenziali dell’esercizio della professione in situazione di incompatibilità, anche quando tale incompatibilità non sia stata previamente accertata dall’Ordine competente. Le conseguenze di un superamento della soglia, pertanto, possono estendersi ben oltre il profilo deontologico.

Sul piano europeo il quadro si complica ulteriormente. Nel dicembre 2025 è stata avviata la procedura di infrazione 2025/2172 nei confronti dell’Italia, relativa alla compatibilità del regime delle incompatibilità dei commercialisti con la direttiva servizi 2006/123/Ce. L’articolo 25 della direttiva impone agli Stati membri di non assoggettare i prestatori a restrizioni ingiustificate sulle attività multidisciplinari, e la sentenza della Corte di giustizia del 4 ottobre 2024, causa C-242/23, Tecno*37, affronta direttamente il tema della proporzionalità delle incompatibilità generali nelle attività multidisciplinari. Questo non significa che il parametro del 20% sia già illegittimo, ma che l’intero regime italiano delle incompatibilità è oggi esposto a un vaglio europeo di proporzionalità, e che un’applicazione troppo rigida e automatica della soglia potrebbe, in futuro, diventare terreno di contestazione.

Conclusioni

La disciplina delle incompatibilità dei commercialisti applicata alle società di servizi e ai Ced si trova oggi in una fase di profonda ridefinizione. Le Note interpretative del Consiglio nazionale e i chiarimenti dell’informativa 70/2026 hanno introdotto criteri significativamente più analitici rispetto al passato, spostando l’attenzione dalla semplice prevalenza dell’attività professionale a una verifica quantitativa strutturata, fondata sul parametro del 20% e su un meccanismo di media mobile che amplifica nel tempo le conseguenze di ogni singola scelta di allocazione dei ricavi.

Il chiarimento dell’informativa 70 sul criterio di calcolo, che rapporta la soglia al fatturato complessivo (P + S) anziché al solo fatturato professionale, ha il merito di rendere la formula leggermente meno penalizzante rispetto alla lettura letterale delle Note 2025, pur mantenendo un’impostazione molto più restrittiva rispetto al precedente criterio del 50%. La disciplina transitoria, con il suo meccanismo quadriennale di progressiva entrata in vigore, offre ai professionisti il tempo necessario per adeguare l’organizzazione dei propri rapporti con le società di servizi, ma, come dimostrato dai due casi esaminati, produce al contempo un effetto distorsivo nei primi anni: la compresenza di annualità valutate al 50% e al 20% diluisce la portata della nuova soglia sulla media del periodo, generando margini di capienza che si ridurranno drasticamente con l’allineamento progressivo al nuovo parametro.

Per gli studi professionali diventa quindi essenziale adottare un approccio sistematico e prospettico al monitoraggio dei rapporti economici con le società di servizi: non limitarsi alla verifica a consuntivo, ma calcolare preventivamente il fatturato massimo del Ced ammissibile per l’anno in corso, documentare la natura strumentale delle prestazioni erogate e governare consapevolmente l’allocazione dei ricavi tra attività professionale e Ced.

Resta infine aperto il tema della tenuta sistematica della disciplina, anche alla luce della procedura di infrazione europea 2025/2172 e della sentenza Tecno*37 della Corte di giustizia. In attesa di eventuali interventi legislativi o giurisprudenziali, prudenza, pianificazione e monitoraggio costante rappresentano oggi gli strumenti più efficaci per gestire una disciplina destinata ad incidere sempre di più sull’organizzazione degli studi professionali.