1. In sintesi

Dal prossimo 22 maggio e fino al 23 giugno sarà possibile trasmettere all’agenzia delle Entrate le comunicazioni per la fruizione del credito d’imposta per investimenti nelle Zone logistiche semplificate (c.d. credito d’imposta Zls).

L’incentivo è stato prorogato in sede di conversione in legge del decreto Milleproroghe 2025 (articolo 3, commi da 14-opties a 14-decies) agli investimenti in beni strumentali effettuati dal 1° gennaio al 15 novembre 2025, nel limite di spesa complessivo pari a 80 milioni di euro a valere sulle risorse del Fondo per lo sviluppo e la coesione periodo di programmazione 2021-2027.

L’articolo 13 del Dl 60/2024, convertito, ha introdotto il credito d’imposta a favore delle imprese che operano nelle Zls, limitatamente agli investimenti in beni strumentali destinati a strutture produttive preesistenti o insediate nelle zone ammissibili agli aiuti a finalità regionale di cui all’articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell’Unione europea, nella misura massima consentita dalla Carta degli aiuti a finalità regionale 2022-2027.

La procedura di accesso all’agevolazione ricalca quella del credito d’imposta Zona economica speciale unica (c.d. credito d’imposta Zes unica) e si fonda su un meccanismo di riparto delle risorse disponibili in relazione ai crediti risultanti dalle comunicazioni integrative:

• invio all’agenzia delle Entrate della comunicazione per la fruizione, attestante gli investimenti effettuati dal 1° gennaio 2025 e che si intendono effettuare entro il 15 novembre 2025 (invio dal 22 maggio al 23 giugno 2025);

• a pena di decadenza dall’agevolazione, invio all’Agenzia della comunicazione integrativa, attestante l’avvenuta realizzazione degli investimenti indicati nella comunicazione per la fruizione. (invio dal 20 novembre al 2 dicembre 2025);

• pubblicazione del provvedimento del direttore delle Entrate che stabilirà la percentuale di credito effettivamente spettante, ottenuta rapportando il limite di spesa all’ammontare complessivo dei crediti di imposta indicati nelle comunicazioni integrative (entro il 12 dicembre 2025).

2. Le Zone logistiche semplificate

Le Zls sono aree geografiche del centro-nord Italia in cui le imprese con strutture produttive esistenti o insediate ex novo beneficiano di procedure burocratiche e autorizzative semplificate.

La disciplina di riferimento per la costituzione delle Zls è contenuta all’articolo 1, commi da 61 a 65, della legge di Bilancio 2018 e al Dpcm 40 del 4 marzo 2024 recante il Regolamento di istituzione di Zone logistiche semplificate.

Le Zls possono essere istituite, con apposito Dpcm su proposta, corredata da un Piano di sviluppo strategico, della regione interessata, in regioni individuate dalla normativa europea come “più sviluppate”, nel numero massimo di una per ciascuna regione, in presenza di un’area portuale o di un’Autorità di sistema portuale.

Tuttavia, il credito d’imposta trova applicazione limitatamente agli investimenti destinati a strutture produttive nei Comuni della Zls ammissibili agli aiuti a finalità regionale di cui all’articolo 107, par. 3, lett. c) del Tfue.

L’elenco delle Zls già istituite con le relative zone ammissibili al credito d’imposta è consultabile al sito del Dipartimento per le politiche di coesione e per il sud https://politichecoesione.governo.it/it/politica-di-coesione/strategie-tematiche-e-territoriali/strategie-territoriali/zone-logistiche-semplificate-zls/

3. Le imprese beneficiarie

Il credito d’imposta Zls è rivolto a tutte le imprese, indipendentemente dalla forma giuridica e dal regime contabile adottato, che operano nelle Zls, limitatamente agli investimenti destinati a strutture produttive ubicate nelle zone ammissibili agli aiuti a finalità regionale di cui all’articolo 107, paragrafo 3, lettera c), del Trattato sul funzionamento dell’Unione europea.

Si applicano alcune esclusioni.

Non possono accedere al beneficio le imprese in stato di liquidazione o di scioglimento e le imprese in difficoltà, secondo la definizione dell’articolo 2, punto 18, del regolamento (Ue) n. 651/2014.

Sono inoltre escluse le imprese che operano nei seguenti settori:

• industria siderurgica (codici Ateco 24.1)

• industria carbonifera (codici Ateco 05.1)

• industria della lignite (codici Ateco 05.2)

• trasporti, esclusi i settori del magazzinaggio e del supporto ai trasporti, e delle relative infrastrutture (codici Ateco 49, 50, ad esclusione dei codici 50.10.00 e 50.30.00, e 51),

• produzione, stoccaggio, trasmissione e distribuzione di energia e infrastrutture energetiche (codici Ateco 35.11, 35.12 e 35.13)

• banda larga

• settori creditizio, finanziario e assicurativo (codici Ateco 64, 65 e 66).

Per le imprese agricole l’agevolazione è riconosciuta unicamente in caso di investimenti relativi alle attività di trasformazione e commercializzazione di prodotti agricoli rientranti nell’ambito di applicazione del Regolamento (Ue) n. 651/2014.

Nel modello di comunicazione per la fruizione, approvato con provvedimento del direttore delle Entrate 153474/2025 del 27 marzo, il legale rappresentante dell’impresa beneficiaria è tenuto a rilasciare una dichiarazione sostitutiva di atto di notorietà avente ad oggetto il possesso di tutti i requisiti soggettivi, oltre che oggettivi, previsti dalla normativa europea e nazionale relativi al credito d’imposta.

4. Quali investimenti sono ammissibili

Sono agevolabili gli investimenti in beni strumentali nuovi facenti parte di un progetto di investimento iniziale, come definito all’articolo 2, punti 49, 50 e 51, del Regolamento (Ue) n. 651/2014:

• creazione di un nuovo stabilimento;

• ampliamento della capacità di uno stabilimento esistente;

• diversificazione della produzione di uno stabilimento per ottenere prodotti mai fabbricati precedentemente;

• cambiamento fondamentale del processo produttivo complessivo di uno stabilimento esistente.

Le tipologie di investimenti in beni strumentali ammissibili ricadono nelle seguenti fattispecie:

• acquisto, anche mediante contratti di locazione finanziaria, di nuovi macchinari, impianti e attrezzature varie;

• acquisto di terreni;

• acquisizione, realizzazione ovvero ampliamento di beni immobili strumentali ed effettivamente utilizzati per l’esercizio dell’attività nella struttura produttiva, anche in assenza di requisito di novità (sono ammissibili gli immobili già utilizzati dal dante causa o da altri soggetti per lo svolgimento di un’attività economica).

Il valore dei terreni e dei fabbricati ammessi all’agevolazione non può eccedere il 50% del valore complessivo dell’investimento agevolato.

Restano esclusi, in quanto privi del requisito di strumentalità, i beni autonomamente destinati alla vendita, i beni trasformati o assemblati per l’ottenimento di prodotti destinati alla vendita e i materiali di consumo.

L’ammontare dei progetti di investimento deve essere almeno pari a 200mila euro e fino a 100 milioni di euro per struttura produttiva.

L’edizione 2025 del credito d’imposta Zls, disposta dall’articolo 3, commi da 14-opties a 14-decies del Dl 202/2024, convertito, con modificazioni, dalla legge 15/2025, premia gli investimenti “effettuati” dal 1° gennaio al 15 novembre 2025.

Non sussistono dubbi sul criterio di individuazione del momento di effettuazione.

L’articolo 3, comma 4, del Dm 30 agosto 2024 rinvia direttamente agli articoli 109, commi 1 e 2 e 110 del Tuir, a prescindere dai principi contabili adottati:

• per i beni mobili assume rilievo la data di consegna o spedizione;

• per i beni immobili assume rilievo la data di stipula dell’atto;

• se diversa e successiva assume rilievo la data in cui si verifica l’effetto traslativo o costitutivo della proprietà o di altro diritto reale senza tenere conto delle clausole di riserva della proprietà;

• il costo è assunto al lordo delle quote di ammortamento già dedotte e comprensivo degli oneri accessori di diretta imputazione.

Altrettanto evidente, dalla formulazione letterale della proroga, è l’esclusione degli investimenti che si considerano “effettuati” dal 16 novembre al 31 dicembre 2025.

Per quanto concerne, invece, gli investimenti avviati prima del 2025, il provvedimento del direttore delle Entrate 153474/2025 del 27 marzo 2025 che approva i modelli di comunicazione, contiene due importanti aperture:

• sono ammissibili gli investimenti di durata pluriennale avviati nel 2024 e conclusi successivamente al 31 dicembre 2024 (le spese ammissibili sono solo quelle sostenute dal 1° gennaio 2025 al 15 novembre 2025);

• per investimenti realizzati dal 1° gennaio 2025, sono ammissibili gli acconti versati e fatturati prima del 1° gennaio 2025 e, comunque, non prima dell’8 maggio 2024, data di entrata in vigore del Dl 60/2024, o, se successiva, della data del Dpcm istitutivo della Zls nella quale è stato effettuato l’investimento.

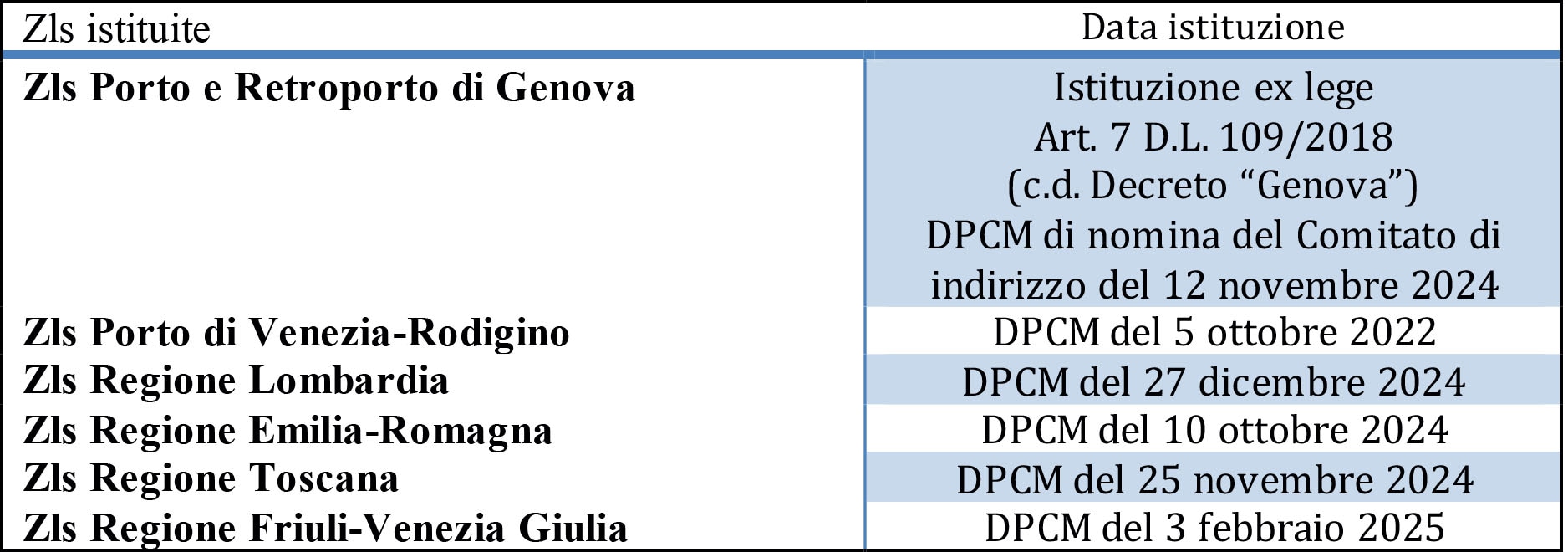

L’investimento effettuato dal 1° gennaio al 15 novembre 2025 può dunque essere stato avviato prima del 1°gennaio 2025 ma non antecedentemente all’8 maggio 2024 e alla data di istituzione della Zls in cui è effettuato (vedasi la tabella del paragrafo “Zone logistiche semplificate” per le date di istituzione di ciascuna Zls).

Infatti, la dichiarazione sostitutiva di atto notorio del modello di comunicazione, alla lettera h), richiede il soddisfacimento dei requisiti di ammissibilità temporale sopra descritti e le istruzioni vietano l’inserimento, nel quadro E, di fatture antecedenti alla data di istituzione della Zls.

5. La procedura di accesso e la fruizione del credito d’imposta

La procedura per la fruizione del credito d’imposta è articolata nei seguenti passi fondamentali:

• invio della comunicazione per la fruizione del credito d’imposta, dal 22 maggio al 23 giugno 2025;

• invio della comunicazione integrativa del credito d’imposta, dal 20 novembre al 2 dicembre 2025;

• pubblicazione, con provvedimento del direttore dell’Agenzia delle entrate, dalla percentuale di credito effettivamente spettante, entro il 12 dicembre 2025;

• eventuale trasmissione della certificazione del revisore legale dei conti, corredata da eventuali fatture di acconto antecedenti al 1° gennaio 2025, al Centro operativo servizi fiscali di cagliari, entro 30 giorni dal provvedimento di cui sopra.

Nella comunicazione per la fruizione, valevole a fini prenotativi, devono essere indicati l’ammontare delle spese sostenute per gli investimenti realizzati dal 1°gennaio 2025 e l’ammontare delle spese che si prevede di sostenere per gli investimenti realizzati fino al 15 novembre 2025.

La compilazione della comunicazione richiede dati circa il progetto d’investimento iniziale, la struttura produttiva, gli investimenti in beni strumentali, altre agevolazioni concesse o richieste sulle medesime spese, gli estremi delle fatture ricevute allo SdI.

È sempre possibile procedere a un nuovo invio nella finestra temporale 22 maggio- 23 giugno 2025: l’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate.

Le istruzioni al modello di comunicazione chiariscono come comportarsi in caso di scarto in prossimità della scadenza del termine di invio:

• in caso di scarto della comunicazione trasmessa dal 19 giugno 2025 al 23 giugno 2025, è possibile procedere alla ritrasmissione entro il 28 giugno 2025;

• in caso di scarto dell’intero file (ad esempio, per “codice di autenticazione non riconosciuto”, “codice fiscale del fornitore incoerente con il codice fiscale di autenticazione del file”, “file non elaborabile”) non è consentita la ritrasmissione dopo il 23 giugno 2025.

Nella comunicazione integrativa, necessaria a pena di decadenza dall’agevolazione, deve essere attestata l’avvenuta realizzazione, entro il 15 novembre 2025, degli investimenti indicati nella comunicazione per la fruizione.

La compilazione della comunicazione integrativa richiede, in aggiunta ai dati della comunicazione per la fruizione, l’indicazione degli estremi della certificazione attestante l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa.

Anche in tal caso è ammessa la ritrasmissione entro 5 giorni dalla scadenza del termine (entro il 7 dicembre 2025) a seguito dello scarto del modello, ma è preclusa di rinvio oltre il 2 dicembre 2025 in caso di scarto dell’intero file.

Con la pubblicazione del provvedimento del direttore delle entrate verrà resa nota la percentuale di credito effettivamente spettante, calcolata rapportando la disponibilità finanziaria di 80 milioni di euro all’ammontare dei crediti d’imposta risultanti dalle comunicazioni integrative validamente trasmesse.

Nei successivi trenta giorni, in caso di investimenti non documentati da fatture elettroniche o effettuati in locazione finanziaria, l’impresa beneficiaria deve trasmettere la certificazione del revisore legale, mediante posta elettronica certificata all’indirizzo creditoimpostazes@pec.agenziaentrate.it.

Il credito Zls è ammesso esclusivamente in compensazione tramite modello F24 ai sensi dell’articolo 17 del Dlgs 241/1997, da presentare attraverso i servizi telematici dell’Agenzia delle entrate utilizzando il codice tributo “7038” istituito con la risoluzione 10/E/2025 del 6 febbraio.

Il dies a quo per l’utilizzo del credito è diversificato a seconda delle seguenti tre fattispecie:

• in caso di investimenti per i quali è stata rilasciata la certificazione e sono state ricevute nello SdI le relative fatture elettroniche, la compensazione è ammessa dal giorno lavorativo successivo alla pubblicazione del provvedimento che fissa la percentuale di credito d’imposta e, comunque, non prima del rilascio di una seconda ricevuta, successiva a quella di presa in carico della comunicazione integrativa, di riconoscimento all’utilizzo del credito d’imposta;

• in caso di investimenti non documentabili tramite fatture elettroniche e/o acquisiti in locazione finanziaria, la compensazione è ammessa dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’agenzia delle Entrate conferma la fruibilità del credito in esito alla verifica documentale della certificazione effettuata dal Centro operativo servizi fiscali di Cagliari;

• in caso di credito d’imposta superiore a 150 mila euro (il superamento della soglia va verificato sommando il credito Zls 2024 con quello 2025), la compensazione è ammessa espletate le verifiche antimafia previste dal Dlgs 159/2011 ed è obbligatoria la compilazione del quadro C della comunicazione integrativa.

6. La compilazione del modello di comunicazione per la fruizione

Il modello di comunicazione per la fruizione, pubblicato il 27 marzo 2025, è composto da:

• il frontespizio, recante i dati dell’impresa beneficiaria;

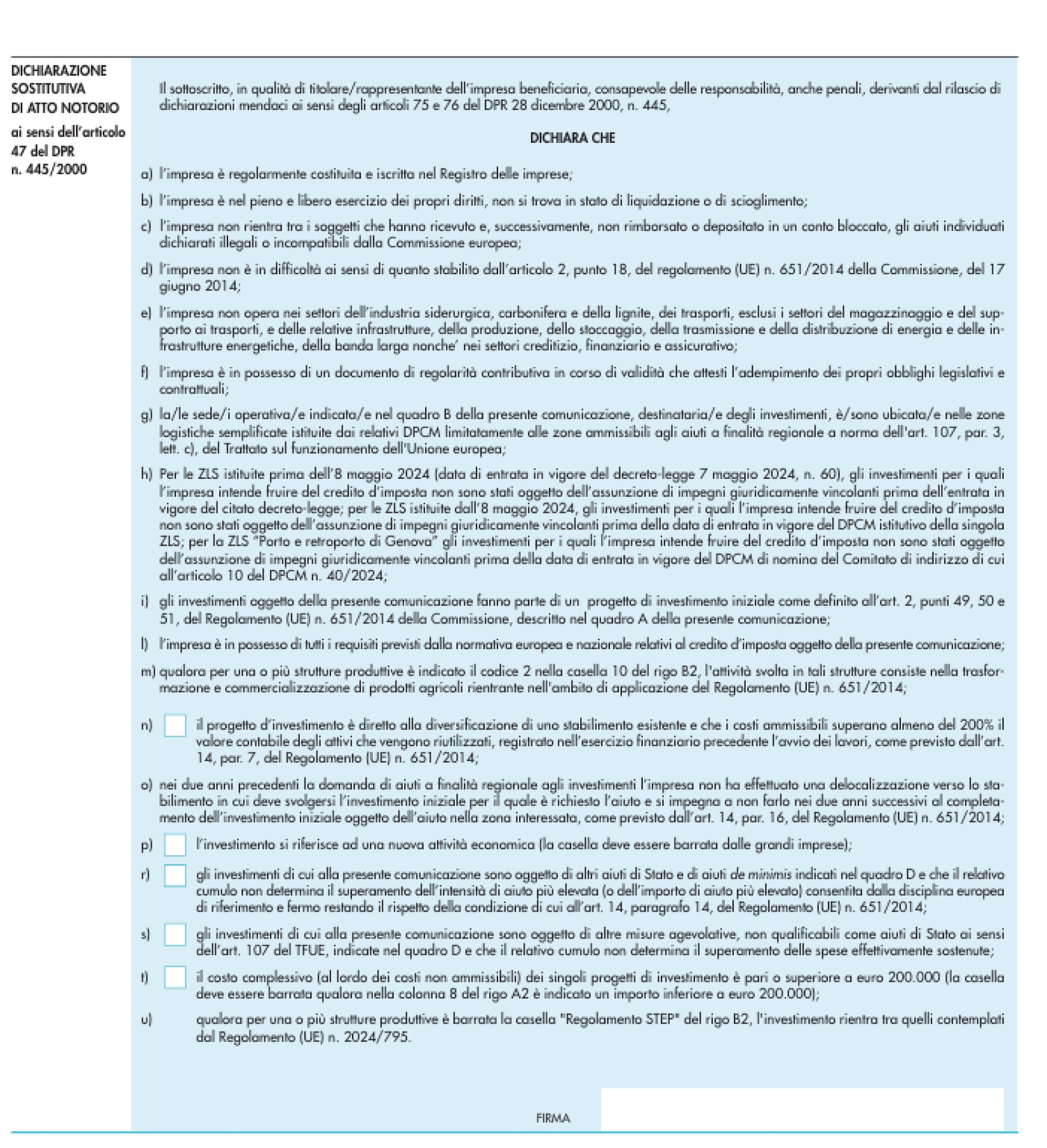

• la dichiarazione sostitutiva di atto di notorietà, attestante il possesso dei requisiti di ammissibilità al credito d’imposta Zls previsti dalla normativa europea e nazionale;

• un modulo del quadro A “Dati relativi al progetto d’investimento e al credito d’imposta” per ogni progetto di investimento iniziale;

• un modulo del quadro B “Dati della struttura produttiva” per ciascuna struttura produttiva destinataria del progetto o dei progetti di investimento iniziale;

• il quadro D “Altre agevolazioni concesse o richieste inclusi gli aiuti “de minimis””;

• il quadro E sezione I “estremi fatture” già ricevute dal sistema di interscambio SDI alla data di trasmissione telematica del modello.

Il frontespizio

Le istruzioni specificano che: “Nel riquadro vanno riportati i dati dell’impresa che intende beneficiare del credito d’imposta. Va indicato il codice fiscale (e non la partita Iva) e va barrata la casella corrispondente alla dimensione dell’impresa”.

Il riquadro “Rinuncia totale al credito d’imposta” va barrato per annullare gli effetti di una comunicazione già inviata.

In tal caso, i quadri A, B, D ed E non vanno compilati e nel riquadro “Dichiarazione sostitutiva di atto notorio” non va apposta la firma.

7. La dichiarazione sostitutiva di atto notorio

• la dichiarazione di cui alla lettera r) va barrata in presenza di altri aiuti di Stato e di aiuti in regime “de minimis”;

• la dichiarazione di cui alla lettera s) va barrata in caso di altre misure agevolative non qualificabili come aiuti di Stato.

La dichiarazione di cui alla lettera u), che rappresenta una novità rispetto al modello 2024, va resa nel caso di investimenti compresi tra quelli del Regolamento (UE) 2024/795 (c.d. Regolamento “Step”), per i quali è previsto un incremento delle intensità di aiuto del +5%.

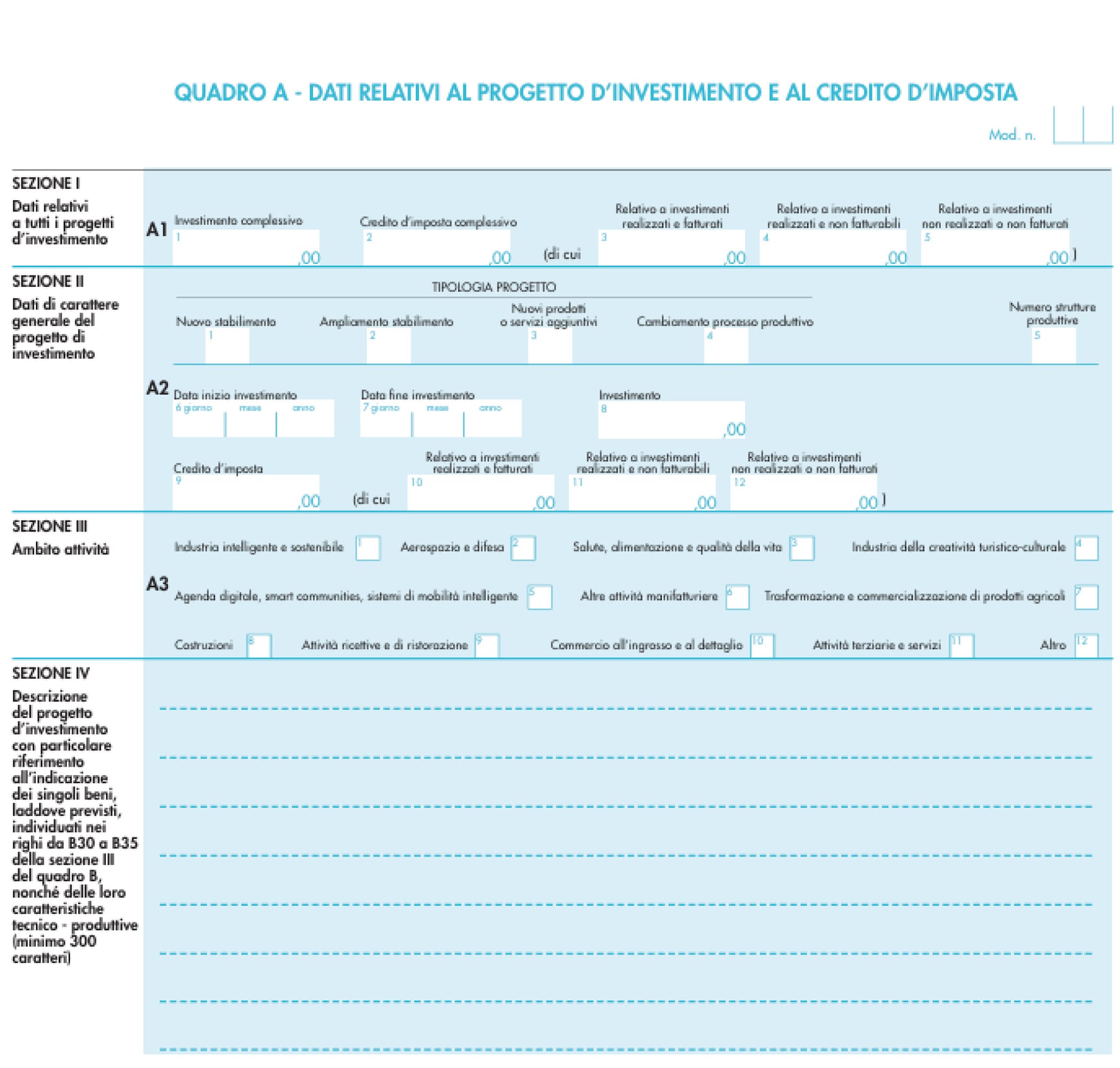

Il quadro A

Il quadro A contiene i dati relativi alle strutture produttive destinatarie di ciascun progetto d’investimento.

Le caselle da 1 a 4 del rigo A2 sono relative alla fattispecie di progetto d’investimento iniziale:

• casella 1, in caso di creazione di un nuovo stabilimento;

• casella 2, in caso di ampliamento della capacità produttiva di uno stabilimento esistente;

• casella 3, in caso di diversificazione della produzione di uno stabilimento esistente per ottenere prodotti o servizi non fabbricati o forniti precedentemente oppure, per gli investimenti iniziali a favore di una nuova attività economica, in caso di diversificazione delle attività di uno stabilimento, a condizione che le nuove attività non siano uguali o simili a quelle svolte precedentemente nello stabilimento;

• casella 4, nel caso di un cambiamento fondamentale del processo di produzione complessivo del prodotto o dei prodotti interessati dall’investimento nello stabilimento esistente.

La sezione IV destinata alla descrizione del progetto di investimento iniziale è obbligatoria con minimo 300 caratteri.

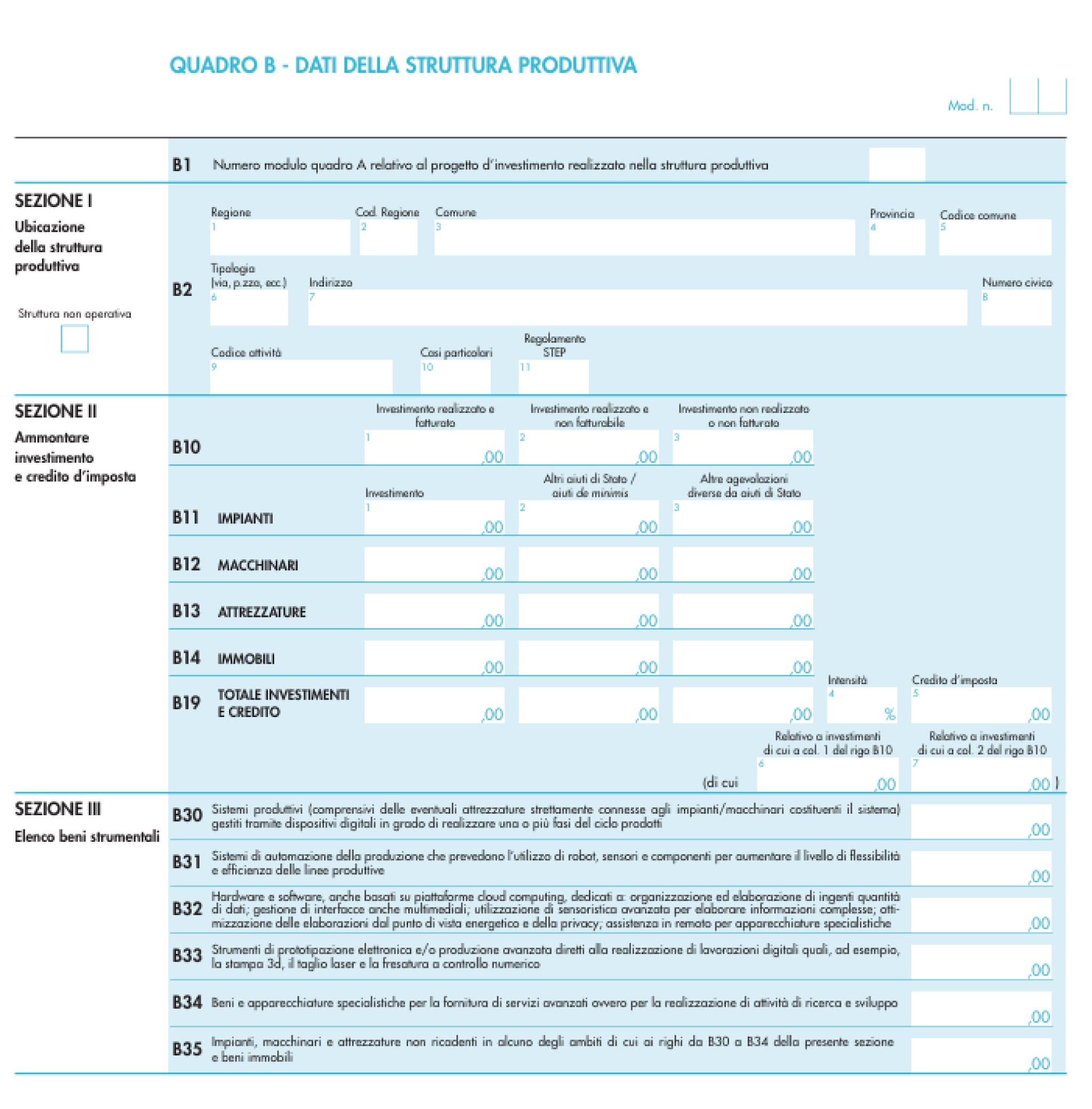

Il quadro B

Il quadro B è dedicato ai dati relativi alle strutture produttive destinatarie del progetto o dei progetti d’investimento (un modulo per ogni struttura produttiva).

La casella “Struttura non operativa” della sezione I va barrata nel caso in cui alla data di invio della comunicazione la struttura produttiva non sia ancora insediata nella Zls.

La nuova casella 11 va barrata in presenza di un investimento rientrante nel Regolamento (Ue) n. 2024/795 (c.d. Regolamento “Step”), per il quale è previsto un incremento delle intensità di aiuto del +5%.Onde evitare lo scarto della comunicazione, le istruzioni al modello raccomandano di verificare che il codice comune e il codice attività (Ateco 2025) siano presenti in Anagrafe Tributaria e visibili nell’area riservata dell’impresa sul sito internet dell’Agenzia.

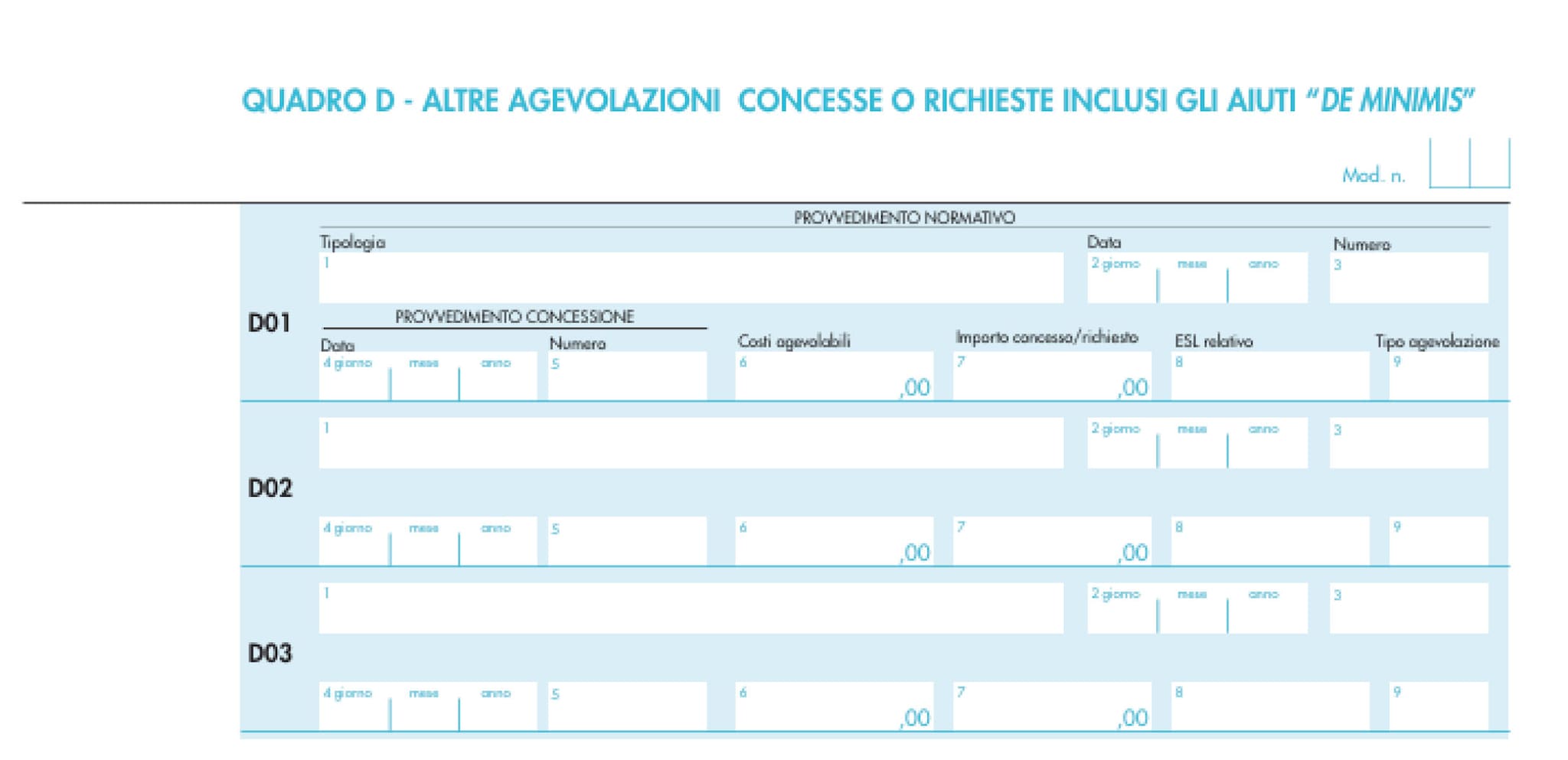

Il quadro D

Il quadro va compilato esclusivamente nel caso in cui, in relazione ai medesimi beni strumentali, siano state ottenute oppure richieste:

• altre agevolazioni diverse dagli aiuti di Stato (codice 2 a colonna 9);

• aiuti di Stato o aiuti “de minimis” (codice 1 a colonna 9).

Si rammenta, a proposito di cumulo, che il credito d’imposta Zls è cumulabile col credito d’imposta Transizione 5.0 per effetto delle modifiche apportate alla disciplina 5.0 dalla Legge di Bilancio 2025 (vedasi anche la Faq 8.7 versione 10 aprile 2025).

In tal caso, il credito d’imposta 5.0 andrà indicato in colonna 9 col codice 2, trattandosi di una misura di carattere generale e non selettiva (vedasi la Faq 8.2 versione 10 aprile 2025).

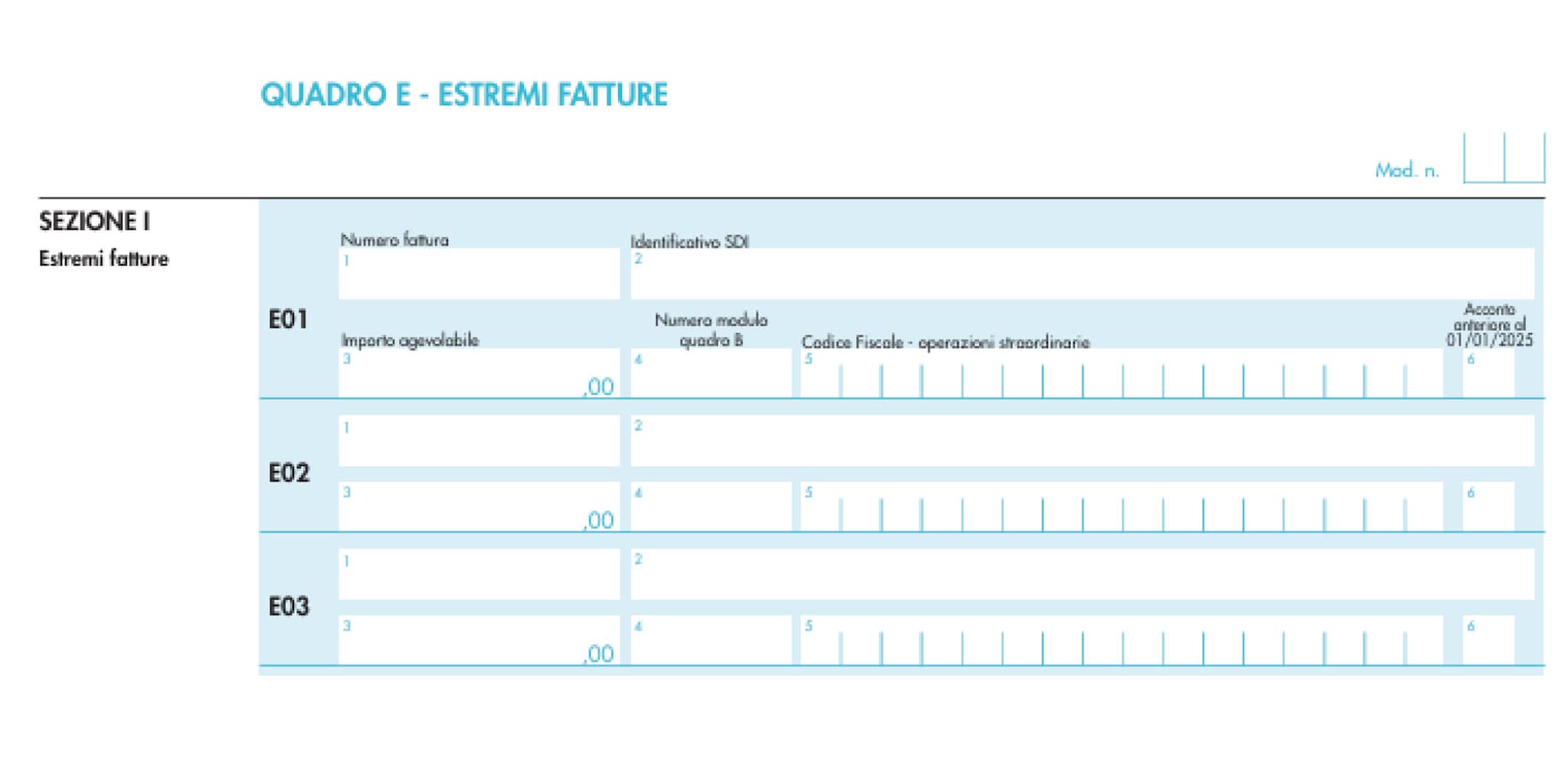

Il quadro E – sezione I

Nel quadro E devono essere indicati gli estremi delle fatture elettroniche già ricevute dal sistema di interscambio SDI alla data di trasmissione telematica della comunicazione, con esclusione delle fatture antecedenti alla data di istituzione della Zls, che non risultano ammissibili.

Nel caso di acconti fatturati dall’8 maggio 2024 al 31 dicembre 2024, va barrata la casella 6 e vanno espletate le seguenti formalità:

• nella certificazione deve essere attestato dal revisore che le spese costituiscono acconto degli investimenti effettuati dal 1° gennaio 2025 al 15 novembre 2025;

• le fatture di acconto, oltre a essere indicate nel Quadro E, devono essere inviate unitamente alla certificazione, all’indirizzo creditoimpostazes@pec.agenziaentrate.it.