1. In sintesi

L’approssimarsi della scadenza per la presentazione del modello Redditi 2025, fissata al 31 ottobre, impone ai professionisti una pianificazione attenta anche degli obblighi compilativi connessi alla gestione dei crediti d’imposta. Non di rado, infatti, la compilazione del quadro RU viene rinviata agli ultimi giorni, con il rischio di incorrere in errori o omissioni che possono generare conseguenze rilevanti in sede di controllo.

Per supportare gli operatori in questa fase, si intende fornire chiarimenti operativi in merito alle regole di compilazione del suddetto quadro, con particolare attenzione ai crediti d’imposta che presentano le maggiori criticità applicative e che interessano una platea ampia di beneficiari.

L’analisi si concentra, in particolare, su:

• il credito d’imposta per investimenti in beni strumentali “4.0”;

• il bonus investimenti Zes unica Mezzogiorno;

• il credito d’imposta per attività di ricerca, sviluppo e innovazione.

L’obiettivo è illustrare, per ciascuna misura, i principali elementi da riportare, evidenziando le modalità di compilazione e le cautele da adottare per evitare errori, anche alla luce dei più recenti chiarimenti forniti dall’agenzia delle Entrate.

2. Gli obblighi dichiarativi: il quadro RU

Ai fini della corretta indicazione dei crediti d’imposta nella dichiarazione dei redditi, ciascuna agevolazione deve essere rappresentata in un apposito modulo del quadro RU.

Per ogni credito deve essere indicato il codice identificativo (cosiddetto “codice credito”), riportato in corrispondenza della descrizione dell’agevolazione, nonché nella tabella riepilogativa allegata alle istruzioni ufficiali del modello Redditi.

In linea generale, la sezione I del quadro RU accoglie i principali dati riepilogativi relativi a ciascun credito. Tra le informazioni da indicare, si segnalano:

• Rigo RU1, casella 1: codice identificativo del credito d’imposta;

• Rigo RU2: ammontare del credito residuo risultante dal rigo RU12 della precedente dichiarazione;

• Rigo RU3: ammontare del credito d’imposta ricevuto (si rinvia al relativo approfondimento);

• Rigo RU5, colonna 3: importo complessivo del credito maturato nel periodo d’imposta, comprensivo delle somme indicate nelle colonne 1 e 2 dello stesso rigo;

• Rigo RU6: credito utilizzato in compensazione tramite modello F24 (si rinvia al relativo approfondimento);

• Rigo RU9, colonna 1: credito eventualmente ceduto a terzi, secondo le modalità previste dalla disciplina specifica dell’agevolazione (si veda focus dedicato);

• Rigo RU12, colonna 2: credito residuo da riportare nella dichiarazione relativa al periodo d’imposta successivo. La casella 1 dello stesso rigo deve essere barrata qualora – per effetto di decadenza, revoca o perdita del diritto – l’importo residuo non possa essere riportato in tutto o in parte nella dichiarazione dell’anno successivo.

A partire da questa struttura di base, si procederà ora all’esame analitico dei presupposti che consentono di indicare i crediti d’imposta oggetto di approfondimento – investimenti “4.0”, bonus Zes Mezzogiorno e credito ricerca e sviluppo – all’interno del quadro RU della dichiarazione.

3. il credito d’imposta per investimenti in beni strumentali

Il credito d’imposta per gli investimenti in beni strumentali, introdotto dall’articolo 1, commi 1051–1063, della legge 178/2020 e successivamente aggiornato, rappresenta una delle agevolazioni più rilevanti per le imprese che realizzano investimenti in beni nuovi destinati a strutture produttive ubicate sul territorio nazionale.

L’agevolazione è fruibile esclusivamente in compensazione, tramite modello F24, secondo quanto previsto dall’articolo 17 del Dlgs 241/1997, e ripartita in tre quote annuali di pari importo, con decorrenza fissata dalle disposizioni del comma 1059 della legge istitutiva.

Nella compilazione del quadro RU, il credito deve essere esposto separatamente in funzione della tipologia di beni agevolabili, attraverso la compilazione di distinti moduli:

Codice 2L: investimenti in beni strumentali nuovi materiali “4.0”, individuati nell’allegato A alla legge 232/2016, come richiamati dall’articolo 1, comma 1057-bis, legge 178/2020 e articolo 1, comma 446, legge 207/2024. Il credito diventa utilizzabile dall’anno di interconnessione dei beni e la compensazione avviene con codice tributo 6936;

Codice 3L: investimenti in beni strumentali nuovi immateriali, di cui all’allegato B alla legge 232/2016, disciplinati dall’articolo 1, comma 1058-bis, legge 178/2020. Anche in questo caso la fruizione decorre dall’anno di interconnessione, con compensazione tramite codice tributo 6937.

Con riferimento al credito d’imposta per investimenti in beni strumentali “4.0, si ricorda che non trovano applicazione i limiti generali alla compensazione previsti da altre disposizioni (articolo 1, comma 53, legge 244/2007; articolo 34, legge 388/2000; articolo 31, comma 1, Dl 78/2010).

Le imprese beneficiarie sono tenute, altresì, alla trasmissione di un’apposita comunicazione al ministero delle Imprese e del Made in Italy, secondo le modalità e i termini stabiliti con decreto direttoriale.

I beni materiali “4.0” – codice credito 2l

Per quanto riguarda i beni materiali “4.0” (codice 2L), per l’anno d’imposta 2024, il credito d’imposta per beni materiali 4.0 presenta una specificità. In deroga al meccanismo “prenotativo” previsto negli anni precedenti, i contribuenti non devono indicare nel quadro RU alcun credito né il relativo valore dell’investimento in relazione agli ordini effettuati entro il 31 dicembre 2024. Ciò in quanto, per effetto della stabilità normativa, non sono intervenute modifiche nelle aliquote agevolative tra il 2024 e il 2025.

Diversamente, il meccanismo della “prenotazione” tornerà ad applicarsi agli investimenti ordinati entro il 31 dicembre 2025, con versamento di almeno il 20% del corrispettivo, e consegna effettuata entro il 30 giugno 2026.

Pertanto, nella compilazione del quadro RU5 si dovrà compilare la sola colonna 3, senza alcuna distinzione tra investimenti ordinati e consegnati nel corso dell’anno.

Beni immateriali “4.0” – codice credito 3L

Il credito per investimenti in beni immateriali “4.0” (comma 1058-bis) conserva invece il regime prenotativo anche per l’anno d’imposta 2024. Pertanto, qualora il contribuente abbia effettuato un ordine vincolante entro il 31 dicembre 2024, versando un acconto almeno pari al 20%, e l’investimento sia perfezionato entro il 30 giugno 2025, è possibile fruire del credito nel periodo d’imposta in cui l’acquisto si completa.

In sede di compilazione del rigo RU5 – codice credito 3L:

• colonna 1: va indicato il credito maturato per gli investimenti effettuati nel corso dell’anno;

• colonna 2: va riportato il credito riferito a investimenti perfezionati entro il 30 giugno 2025, ma ordinati con acconto entro il 31 dicembre 2024;

• colonna 3: accoglie la somma degli importi esposti nelle colonne 1 e 2.

Sezione II del quadro RU: investimenti effettuati e “prenotati”

Oltre alla Sezione I, anche la Sezione II del quadro RU presenta informazioni di rilievo ai fini della corretta rendicontazione dei crediti d’imposta “4.0”. In particolare, essa accoglie i dati relativi al valore degli investimenti effettuati, distinguendo tra investimenti realizzati nel periodo d’imposta oggetto della dichiarazione (rigo RU130) e investimenti “prenotati” ma completati in quello successivo (rigo RU140).

Rigo RU130 – Investimenti effettuati nel periodo d’imposta

Nel rigo RU130 devono essere indicati gli investimenti agevolati realizzati nel corso del 2024, ripartiti secondo la natura dei beni acquisiti. In particolare:

• Colonna 4: per il credito 2L (beni materiali “4.0”), occorre indicare il valore complessivo degli investimenti, con ulteriore dettaglio nelle seguenti sottocolonne:

- Colonna 4A: quota del costo riferita ai sistemi computerizzati, sensori e dispositivi di attuazione;

- Colonna 4B: quota riferita ai sistemi per il monitoraggio e la sostenibilità dei processi produttivi;

- Colonna 4C: quota relativa ai dispositivi per l’interazione uomo-macchina e all’ergonomia.

• Colonna 5: per il credito 3L (beni immateriali “4.0”), va indicato il valore degli investimenti realizzati nel periodo d’imposta 2024.

• Colonna 6: va barrata qualora l’interconnessione dei beni (materiali o immateriali) sia avvenuta in un periodo d’imposta successivo rispetto a quello di effettuazione dell’investimento.

Rigo RU140 – Investimenti “prenotati”

Nel rigo RU140 devono invece essere indicati gli investimenti “prenotati” entro il 31 dicembre 2024, ma realizzati successivamente. Per il 2024, tale rigo è compilabile esclusivamente con riferimento ai beni immateriali “4.0” (credito 3L), per i quali resta operante il meccanismo prenotativo previsto dal comma 1058-bis della legge 178/2020.

Rigo RU6 – Utilizzo del credito in compensazione

L’utilizzo in compensazione del credito d’imposta, effettuato tramite modello F24, deve essere riportato nel rigo RU6 del quadro RU. Si tratta dell’ammontare effettivamente utilizzato tra il 1° gennaio e il 31 dicembre 2024, secondo le regole generali della compensazione orizzontale.

È fondamentale ricordare che il credito è utilizzabile a partire dall’anno di interconnessione, correttamente certificata tramite perizia tecnica asseverata o autocertificazione del legale rappresentante, ai sensi dell’articolo 1, comma 1062, della legge 178/2020.

Il corretto anno di riferimento nel modello F24

Particolare attenzione deve essere prestata all’anno di riferimento da indicare nel modello F24, che ha subito modifiche interpretative nel corso del 2024:

• fino ad aprile 2024, era richiesto di indicare l’anno di interconnessione;

• dopo aprile 2024, in base alla Faq dell’agenzia delle Entrate del 16 aprile 2024 e alla risoluzione 25/E del 15 maggio 2024, si è chiarito che:

- per i beni interconnessi nel 2023 o 2024, deve essere indicato l’anno di inizio investimento;

- per gli investimenti agevolati rientranti nella nuova disciplina del Dm 24 aprile 2024, l’anno di riferimento da indicare è quello di completamento dell’investimento, come risultante nella comunicazione da trasmettere al Mimit.

Comunicazioni obbligatorie al Mimit

Infine, in base al Dm 24 aprile 2024, sono previste distinte comunicazioni da trasmettere al Ministero delle Imprese e del Made in Italy (Mimit) a seconda del momento di effettuazione dell’investimento:

• Investimenti dal 1° gennaio al 29 marzo 2024: obbligo di comunicazione ex post al completamento dell’investimento;

• Investimenti dal 30 marzo al 31 dicembre 2024: obbligo di doppia comunicazione, ex ante (al momento dell’ordine) ed ex post (al completamento).

4. Il credito d’imposta per investimenti nella Zes unica mezzogiorno

Il credito d’imposta per investimenti nella Zes unica del Mezzogiorno, identificato con il codice T1, è stato introdotto dall’articolo 16 del Dl 124/2023 e successivamente disciplinato dall’articolo 1 del Dl 113/2024. L’agevolazione è rivolta alle imprese che effettuano investimenti in beni strumentali nuovi, destinati a strutture produttive situate all’interno del territorio della Zes unica, nel periodo compreso tra il 1° gennaio e il 15 novembre 2024.

Quadro RU – Rigo RU5, colonna 3

L’importo del credito d’imposta maturato nel 2024 deve essere riportato nel rigo RU5, colonna 3 del quadro RU, indicando l’ammontare determinato sulla base della percentuale resa nota con provvedimento direttoriale dell’agenzia delle Entrate del 12 dicembre 2024.

Un’attenzione particolare va riservata ai soggetti con esercizio a cavallo d’anno. Le imprese con periodo d’imposta non coincidente con l’anno solare, in corso alla data del 22 luglio 2024 e chiuso prima del 12 dicembre 2024, non devono indicare il credito nel modello Redditi 2024. Qualora, in tali casi, il credito sia stato erroneamente esposto, l’importo non deve essere riportato nel rigo RU2 della dichiarazione dell’anno successivo. Al contrario, l’intero credito rideterminato va correttamente indicato nel solo rigo RU5 della dichiarazione relativa al periodo d’imposta successivo.

Rigo RU6 – Utilizzo del credito

Nel rigo RU6 deve essere riportato l’importo effettivamente utilizzato in compensazione tramite modello F24 nel corso del 2024. Si ricorda che l’utilizzo è possibile esclusivamente:

• tramite codice tributo 7034;

• a partire dal giorno lavorativo successivo alla pubblicazione del provvedimento che stabilisce la percentuale spettante;

• solo dopo la ricezione della seconda ricevuta telematica dell’Agenzia delle Entrate, che conferma al beneficiario la possibilità di utilizzare il credito.

Obbligo di compilazione del quadro RS

Trattandosi di una misura riconosciuta in regime di aiuti di Stato a finalità regionale, nel rispetto del Regolamento (UE) n. 651/2014, l’agevolazione deve essere riportata anche nel prospetto Aiuti di Stato del quadro RS, al rigo RS401, con indicazione del codice credito T1 e dei dati relativi all’autorizzazione dell’aiuto, all’importo e alla base normativa di riferimento.

5. Il credito d’imposta Ricerca, sviluppo e innovazione

Il credito d’imposta per attività di Ricerca e sviluppo, innovazione tecnologica, transizione ecologica e design, contraddistinto dal codice L1, è stato istituito dalla legge 160/2019, commi da 198 a 209, e successivamente oggetto di interventi modificativi e proroghe ad opera della legge 178/2020, legge 234/2021 e legge 197/2022.

Il beneficio è riconosciuto automaticamente, senza necessità di istanza preventiva o approvazione da parte dell’Amministrazione, a condizione che siano rispettati i requisiti sostanziali e formali, tra cui si segnala in particolare l’obbligo di certificazione della documentazione contabile rilasciata da soggetto abilitato.

Il credito è utilizzabile esclusivamente in compensazione tramite modello F24 con il codice tributo 6938, in tre quote annuali di pari importo, a decorrere dal periodo d’imposta successivo a quello di maturazione. Non è cedibile né trasferibile, nemmeno all’interno del consolidato fiscale, e non è soggetto ai limiti generali di compensazione di cui all’articolo 1, comma 53, della legge 244/2007 e all’articolo 34 della legge 388/2000.

Quadro RU – Rigo RU5

Nel rigo RU5, colonna 3, va indicato l’importo complessivo del credito maturato nel periodo d’imposta di riferimento (ad esempio, 2024), determinato sulla base delle spese agevolabili effettivamente sostenute.

Sezione II – Righi RU100–RU102

La Sezione II del quadro RU richiede la scomposizione delle spese ammissibili in funzione della tipologia di attività svolta, nei righi:

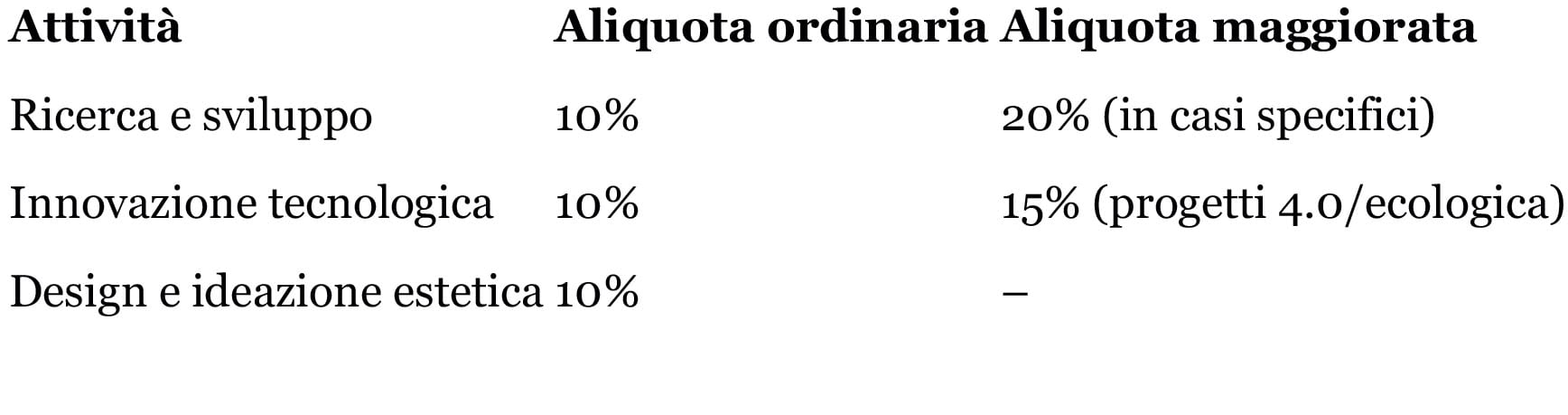

• RU100: Ricerca e sviluppo (comma 200, L. 160/2019);

• RU101: Innovazione tecnologica, compresi i progetti finalizzati alla transizione digitale 4.0 e alla transizione ecologica (comma 201);

• RU102: Design e ideazione estetica (comma 202).

Per ciascuna tipologia, il contribuente è tenuto a dettagliare le spese sostenute nell’anno (personale, beni materiali e immateriali, contratti di ricerca, consulenze, materiali, ecc.), secondo quanto previsto dalla disciplina attuativa.

Tra le spese agevolabili, si segnalano alcune voci oggetto di maggiorazione del 150%, tra cui:

• costi relativi a personale under 35 neoassunto a tempo indeterminato,

• collaborazioni con università, organismi di ricerca pubblici o privati, start-up innovative, enti del terzo settore.

La base di calcolo del credito è costituita dalle spese sostenute al netto di contributi, sovvenzioni o altri incentivi pubblici percepiti sugli stessi costi. L’aliquota del beneficio varia in funzione della tipologia di attività, come previsto dal comma 203 della legge 160/2019 e successive modifiche normative. In sintesi:

Il credito va infine esposto anche nel prospetto Aiuti di Stato del quadro RS, rigo RS401, indicando codice L1 e i dati relativi all’agevolazione.

6. L’indicazione dei crediti trasferiti/ricevuti

Il quadro RU del modello Redditi prevede specifici righi e sezioni destinati all’indicazione dei crediti d’imposta ricevuti o trasferiti, sia a seguito di operazioni straordinarie, sia nell’ambito di regimi fiscali particolari (trasparenza, consolidato, Trust). I dati devono essere riportati con attenzione, in quanto rilevanti per la corretta imputazione del credito e per l’individuazione del soggetto titolato all’utilizzo in compensazione.

Rigo RU3 – Credito d’imposta ricevuto

Il rigo RU3 è riservato all’indicazione del credito d’imposta acquisito da altro soggetto. Va compilato in particolare da:

• soci di società trasparenti (articolo 5 del Tuir),

• beneficiari di Trust,

• cessionari di crediti d’imposta ai sensi dell’articolo 1260 del Codice civile,

• soggetti che hanno acquisito il credito per effetto di trasferimento d’azienda o altre operazioni straordinarie (fusioni, scissioni, conferimenti).

Rigo RU9 – Credito d’imposta ceduto

Nel rigo RU9 si indicano gli importi ceduti a terzi o trasferiti per effetto di operazioni straordinarie. Le informazioni vanno riportate secondo il seguente dettaglio:

• Colonna 1: importi ceduti ai sensi dell’articolo 1260 del Codice civile (cessione volontaria);

• Colonna 2: crediti ceduti ai sensi dell’articolo 43-ter del Dpr 602/1973 (cessione pro solvendo a favore dell’agente della Riscossione);

• Colonna 3: novità introdotta dal modello Redditi 2024, destinata all’indicazione dei crediti trasferiti in operazioni straordinarie senza estinzione del soggetto dante causa (es. cessione o conferimento d’azienda, scissione parziale).

Rigo RU10 – Crediti trasferiti in ambito di trasparenza/consolidato

Nel rigo RU10 va riportato il credito trasferito da parte di soggetti aderenti:

• al consolidato fiscale nazionale (quadro GN o GC),

• al regime di trasparenza (quadro TN),

• ovvero da parte di Trust (quadro PN).

L’importo indicato rappresenta il credito “ceduto” in ambito infragruppo o nell’ambito del regime trasparente e dovrà essere coerente con quanto esposto dai soggetti riceventi.

Sezione III del quadro RU – Crediti ricevuti e ceduti

I soggetti che ricevono o trasferiscono crediti d’imposta devono compilare anche la Sezione III del quadro RU, suddivisa in:

Sezione III-A – Crediti d’imposta ricevuti (righi RU501–RU505)

Va compilata dal soggetto cessionario, con le seguenti indicazioni:

• Colonna 1: codice identificativo del credito d’imposta;

• Colonna 2: codice che identifica la natura della cessione:

- “1” = cessione ordinaria,

- “2” = cessione ai sensi dell’art. 43-ter del Dpr 602/1973,

- “3” = operazioni straordinarie (ad esempio, conferimento d’azienda o fusione);

• Colonna 3: anno di riferimento del credito;

• Colonna 4: codice fiscale del soggetto cedente;

• Colonna 5: importo ricevuto (da riportare anche nel rigo RU3).

Sezione III-B – Crediti d’imposta trasferiti (righi RU506–RU510)

Va compilata dal soggetto cedente, con analoga struttura:

• Colonna 1: codice identificativo del credito d’imposta;

• Colonna 2: codice della natura della cessione (es. “3” per operazioni straordinarie senza estinzione);

• Colonna 3: anno di riferimento del credito;

• Colonna 4: codice fiscale del cessionario;

• Colonna 5: importo trasferito (da riportare anche nel rigo RU9).