1. In sintesi

Ai sensi dell’articolo 1, comma 574, della legge di Stabilità 2014, il contribuente che intende, mediante F24, compensare un credito di importo superiore a 5mila euro emergente dalla dichiarazione, dovrà richiedere ad un soggetto abilitato l’apposizione del visto di conformità.

I crediti per i quali viene richiesta l’apposizione del visto derivano da:

• imposte sui redditi (Irpef e Ires) e relative addizionali;

• Irap;

• ritenute alla fonte;

• imposte sostitutive delle imposte sui redditi.

In alternativa all’apposizione del visto, i contribuenti sottoposti alla revisione legale dei conti, di cui all’articolo 2409-bis del Codice civile, possono avvalersi della sottoscrizione delle dichiarazioni annuali da parte dei soggetti che esercitano il controllo contabile (Collegio sindacale o sindaco unico, revisore contabile o società di revisione iscritti nell’apposito registro).

Fanno eccezione alla regola generale sull’apposizione del visto di conformità, i soggetti che raggiungono determinati livelli di affidabilità fiscale (Isa). Infatti, il comma 11 dell’articolo 9-bis, del Dl 520/2017 dispone che «in relazione ai diversi livelli di affidabilità fiscale conseguenti all’applicazione degli indici», è riconosciuto l’esonero dall’apposizione del visto di conformità per la compensazione di crediti per importi:

• fino a 70mila euro annui (in precedenza era 50mila euro) relativamente all’Iva;

• fino a 50mila euro annui (in precedenza era 20mila euro) relativamente alle imposte dirette e all’Irap.

Il visto di conformità non è invece richiesto con riferimento ai crediti d’imposta derivanti da agevolazioni, ad eccezione di quelli per i quali il visto è previsto dalla norma istitutiva o il cui presupposto è riconducibile alle imposte sui redditi e alle relative addizionali (si veda sul punto la circolare 28 del 2014).

Ricordiamo che il Dlgs 108 dello scorso 5 agosto ha spostato la scadenza delle dichiarazioni al 31 ottobre 2024.

2. I crediti da “vistare”

Il visto di conformità deve essere apposto in relazione alle singole dichiarazioni dalle quali emerge il credito di importo superiore a 5 mila euro.

Come chiarito dalla circolare 10 del 2014, § 9:

• il visto di conformità riguarda le sole compensazioni di cui all’articolo 17 del Dlgs 241/1997, vale a dire la c.d. compensazione “orizzontale” o “esterna” tra tributi diversi e tra tributi e contributi, che avviene necessariamente con il modello F24; non rileva quindi l’utilizzo in compensazione del credito con importi a debito della stessa natura (c.d. compensazione “verticale” o “interna”). Quindi ad esempio si potrà compensare senza visto di conformità il saldo Irpef a credito (superiore a 5 mila euro) con gli importi dovuti a titolo di acconto, anche nel caso in cui tale compensazione venga esposta nel modello F24;

• il limite di 5mila euro non è cumulativo, ma è riferito al singolo credito risultante dalla dichiarazione dei redditi (in pratica occorre fare riferimento allo specifico codice tributo).

Non necessita l’apposizione del visto di conformità l’utilizzo di un credito in misura superiore al limite di 5 mila euro, qualora l’utilizzo in compensazione “orizzontale” nel modello F24 (con altri debiti) non sia superiore al predetto limite.

Un esempio. Quindi un credito Ires a saldo 2023 di euro 10mila potrebbe essere utilizzato con il debito di euro 6mila per acconto Ires 2024 e i restanti euro 4mila compensati con altre imposte, senza apporre alcun visto di conformità.

Ovviamente, l’utilizzo in compensazione di un credito per un importo superiore a 5mila euro comporta l’obbligo di apposizione del visto di conformità su tutta la dichiarazione, anche in presenza di altri crediti - utilizzati o meno - di ammontare inferiore alla soglia (circolare agenzia delle Entrate 28 del 25 settembre, § 6).

3. I soggetti abilitati all’apposizione del visto di conformità

Ai sensi dell’articolo 35 comma 3 del Dlgs 241/1997, i professionisti che possono apporre il visto di conformità sono gli iscritti nell’Albo dei Dottori Commercialisti e degli Esperti Contabili oppure nell’Albo dei consulenti del lavoro oppure nei ruoli di periti ed esperti tenuti dalle Camere di Commercio per la sub-categoria tributi alla data del 30 settembre, in possesso del diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o del diploma di ragioneria. Tali soggetti devono inoltre essere abilitati alla trasmissione telematica delle dichiarazioni.

Il visto di conformità può essere rilasciato anche dai responsabili dell’assistenza fiscale dei Caf-imprese (articolo 35, comma 1, del Dlgs 241/97).

Si precisa che, ai fini del rilascio del visto di conformità, le dichiarazioni e le scritture contabili devono essere state predisposte e tenute dal professionista o dal Caf-imprese.

Le dichiarazioni e le scritture contabili si intendono predisposte e tenute dal professionista anche quando sono predisposte e tenute:

• direttamente dallo stesso contribuente,

• ovvero da una società di servizi di cui uno o più professionisti possiedano la maggioranza assoluta del capitale sociale.

Con la risoluzione 99/E/2019 l’agenzia delle Entrate ha ribadito l’obbligo di identità soggettiva tra chi appone il visto di conformità e chi predispone e trasmette la dichiarazione.

In caso di utilizzo in compensazione di crediti in violazione dell’obbligo di regolare apposizione del visto di conformità, l’agenzia delle Entrate procede con il recupero dell’ammontare dei medesimi crediti e dei relativi interessi, oltre all’irrogazione della sanzione per indebita compensazione di crediti esistenti, pari al 25% del credito utilizzato (articolo 13 comma 4 bis del Dlgs 471/1997).

Contrariamente all’orientamento dell’Ufficio, la Cassazione con diverse pronunce (n. 5286/2020 e 25736/2022) ha affermato il principio secondo cui la mancata o irregolare apposizione del visto di conformità sulla dichiarazione “configura, anche ai fini dell’applicazione delle relative sanzioni, una violazione meramente formale non equiparabile a un omesso versamento”. Sulla specifica questione dell’identità soggettiva tra colui che appone il visto e colui che invia la dichiarazione, di recente la Cgt di secondo grado del Piemonte con sentenza 1852 dell’11 aprile 2024 ha sancito la legittimità della compensazione del credito iva anche nell’ipotesi in cui la dichiarazione sia stata trasmessa da un soggetto differente da colui che ha apposto il visto, essendo entrambi i soggetti muniti dei requisiti professionali previsti dall’articolo 3, comma 3, Dpr 322/1998.

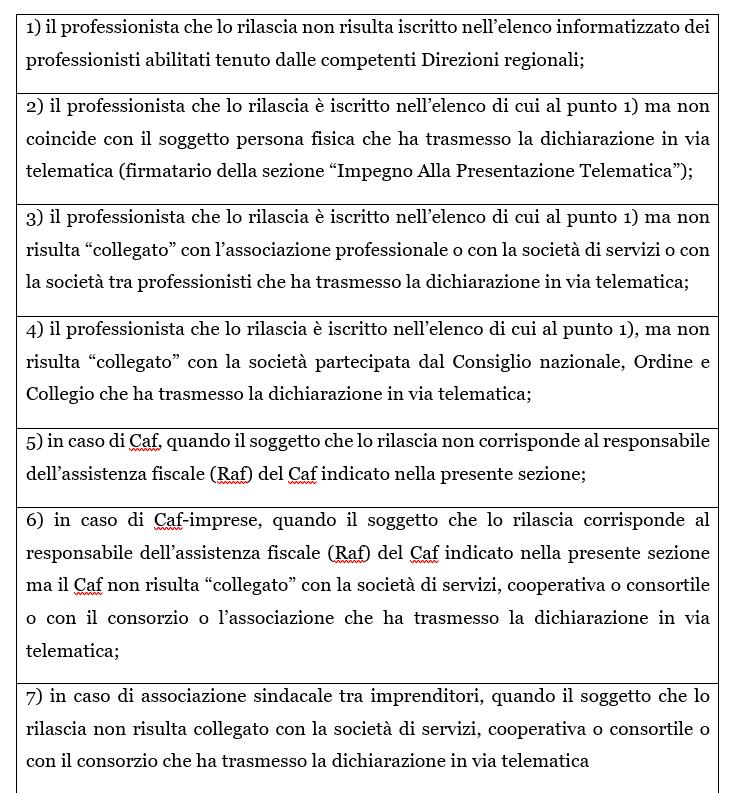

Come ricordato nelle istruzioni ministeriali di accompagnamento ai modelli di dichiarazione dei redditi, il visto di conformità, in base alla normativa e alla prassi vigente, non si considera validamente rilasciato nei seguenti casi:

4. Check list per il rilascio del visto di conformità

I professionisti che di questi tempi si trovano a dovere apporre il visto di conformità sulle dichiarazioni dei loro clienti per consentire loro l’utilizzo dei crediti in compensazione, dovranno effettuare una serie di controlli preventivi. Si ricorda infatti che l’infedele rilascio del visto di conformità è punito con la sanzione amministrativa da 258 a 2.582 euro (articolo 39 comma 1 lett. a) del Dlgs 241/1997, richiamato dagli articoli 1 comma 574, della legge 147/2013 e 10, comma 1 lett. a) n. 7, del Dl 78/2009, con riferimento, rispettivamente, alle imposte dirette e all’Iva). Tale sanzione si applica in relazione al visto rilasciato sui modelli Redditi, Irap, 770 e Iva, mentre è previsto un regime sanzionatorio specifico in relazione al visto di conformità sui modelli 730.

La norma prevede, altresì, che in caso:

• di ripetute violazioni, ovvero di violazioni particolarmente gravi, è disposta a carico dei predetti soggetti la sospensione dalla facoltà di rilasciare il visto di conformità, per un periodo da uno a tre anni (si considera violazione particolarmente grave il mancato pagamento della suddetta sanzione);

• di ripetute violazioni commesse successivamente al periodo di sospensione, è disposta l’inibizione dalla facoltà di rilasciare il visto di conformità.

Il soggetto che appone il visto dovrà effettuare specifici controlli sulle dichiarazioni e dovrà conservare copia della documentazione controllata per attestare lo svolgimento degli stessi.

La circolare dell’agenzia delle Entrate 28 del 25 settembre 2014, § 5, ha affermato che i controlli che devono essere effettuati per il rilascio del visto di conformità, ai fini della compensazione nel modello F24 dei crediti per imposte dirette superiori a 5mila euro annui, corrispondono in buona parte a quelli previsti dagli articoli 36-bis e 36-ter del Dpr 600/1973 e sono finalizzati ad evitare errori materiali e di calcolo nella determinazione degli imponibili, delle imposte e delle ritenute, nonché nel riporto delle eccedenze risultanti dalle precedenti dichiarazioni.

Sempre la circolare evidenzia che, in aggiunta ai menzionati riscontri, i controlli implicano:

• la verifica della regolare tenuta e conservazione delle scritture contabili obbligatorie;

• la verifica della corrispondenza dei dati esposti nella dichiarazione alle risultanze delle scritture contabili e di queste ultime alla relativa documentazione.

I riscontri non comportano valutazioni di merito, ma il solo controllo formale in ordine all’ammontare delle componenti positive e negative relative all’attività di impresa e/o di lavoro autonomo esercitata, rilevanti ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive, nonché in ordine all’ammontare dei compensi e delle somme corrisposti in qualità di sostituto d’imposta.

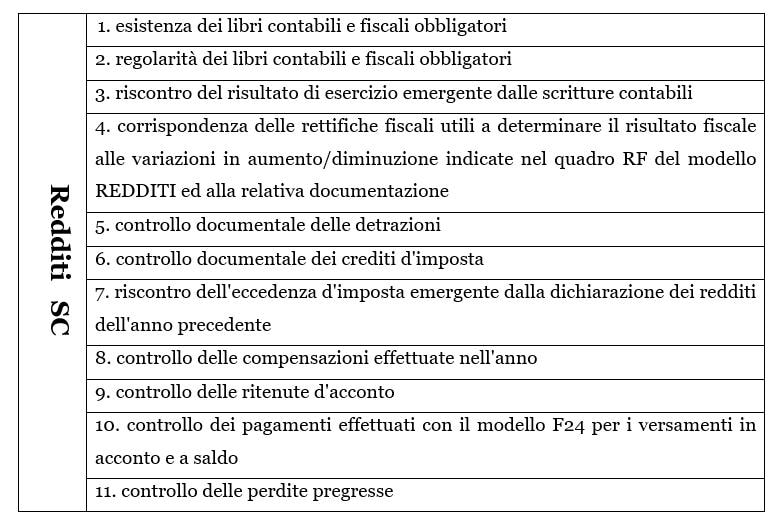

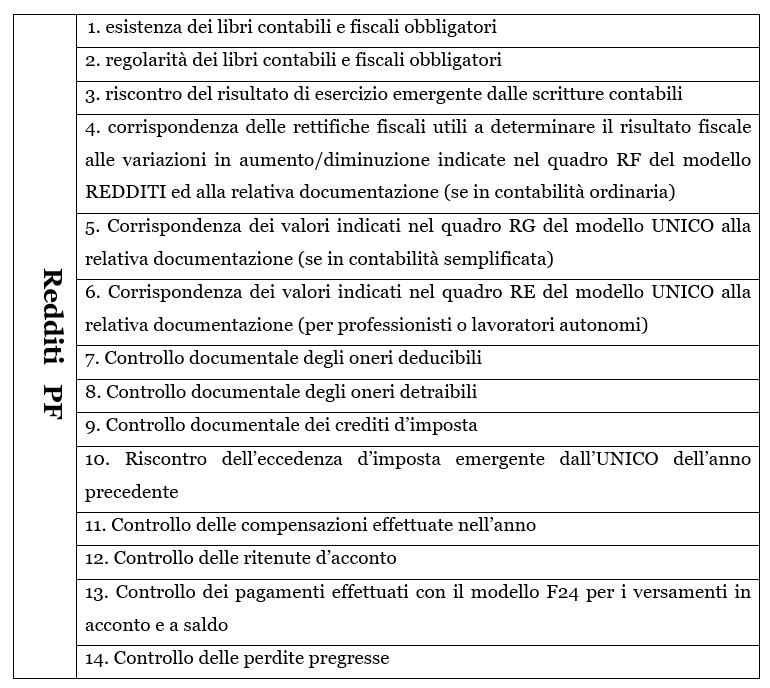

Fatte queste premesse, la circolare mette a disposizione dei contribuenti le seguenti check list di controlli per il rilascio del visto di conformità, una riferita al modello redditi società di capitali (SC) , l’altra al modello redditi persone fisiche (PF):

La circolare 28 del 2014 dell’agenzia delle Entrate, § 5, con riferimento alle dichiarazioni relative al periodo d’imposta in corso al 31 dicembre 2013, ma la cui applicabilità è stata estesa anche alle annualità successive dalla circolare agenzia delle Entrate 26 febbraio 2015 n. 7, § 4.1.3, ha fornito alcune importanti precisazioni:

• il controllo può essere limitato agli elementi da cui scaturisce direttamente il credito, che possono riguardare, a titolo esemplificativo, duplicazioni di versamento, errato versamento di ritenute, crediti d’imposta, imposte sostitutive, eccedenze dell’anno precedente relativamente alla verifica dell’esposizione del credito nella relativa dichiarazione;

• il controllo della documentazione contabile può riguardare solo i documenti di importo superiore al 10% dell’ammontare complessivo dei componenti negativi.