1. In sintesi

Sono in corso le attività, i controlli e le operazioni per la definizione della dichiarazione Iva 2026, relativa all’anno d’imposta 2025, per tutti i contribuenti che sono soggetti all’adempimento. Tra questi rientrano anche le cd. società di comodo, le quali si confrontano con una novità assolutamente significativa in ordine alla libertà di beneficiare dei crediti Iva generati dalla loro gestione nel corso del tempo. In tale caso, tuttavia, occorre prestare particolare attenzione alle novità di compilazione, come si evidenzierà infra. Si evidenzia infatti che l’orientamento espresso dalla Corte di Cassazione, a seguito dell’intervento in materia della Corte di Giustizia Ue con la sentenza C-341/22 del 7 marzo 2024, ha dichiarato illegittime le limitazioni all’esercizio del diritto di detrazione previste dalla normativa italiana nei confronti delle società non operative. E’ stato così chiarito che non può operare la limitazione preclusiva dell’articolo 30 della legge 724/1994, salvo che il disconoscimento della detrazione Iva discenda da una frode o da un abuso, ma non può dipendere dall’entità delle operazioni realizzate alla società. Quindi, coloro che hanno necessità di richiedere il rimborso del credito Iva, compreso le società non operative che divengono legittimate, stanno accelerando le attività al fine di procedere alla presentazione telematica del modello dichiarativo, già possibile dal 1° febbraio scorso.

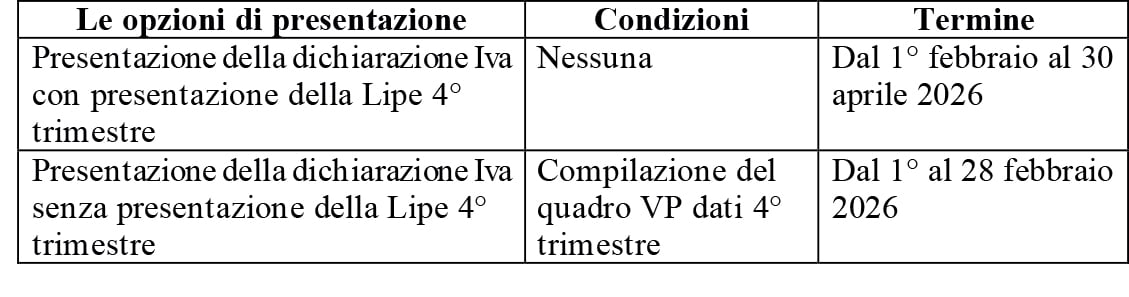

2. Presentazione della dichiarazione Iva

Si ricorda che chi provvede all’invio telematico della dichiarazione entro il 28 febbraio (quest’anno entro il lunedì 2 marzo cadendo il 28 febbraio di sabato) inserendo nel quadro VP i dati contabili riepilogativi delle liquidazioni periodiche relative al quarto trimestre 2025 (articolo 21 bis, comma 1, Dl 78/2010), evita l’invio della Lipe. Il termine ultimo per la presentazione della dichiarazione scadrà il prossimo 30 aprile e per coloro che non vi provvederanno tempestivamente e vorranno evitare l’omissione ci sarà l’ultima possibilità entro il 29 luglio (cioè novanta giorni dal termine ordinario) con pagamento della sanzione ridotta di 25 euro. Coloro che operano con applicazione del pro-rata, in quanto, ad esempio, pongono in essere operazioni esenti sulla base dell’articolo 10 del Dpr 633/1972, hanno in verità l’esigenza di definire presto i dati della dichiarazione, in particolare quelli che comportano la determinazione della percentuale di detraibilità da pro-rata definitivo dell’anno d’imposta 2025. Questa, infatti, è essenziale non solo per stabilire la quota dell’Iva presente nel quadro VF (acquisti) che può essere detratta e così determinare il credito / debito della dichiarazione, ma anche per essere utilizzata in via provvisoria fino dalla liquidazione Iva dell’anno d’imposta 2026 a partire dal mese di gennaio il cui termine è già scaduto il 16 febbraio scorso.

3. Versamento dell’Iva a debito annuale

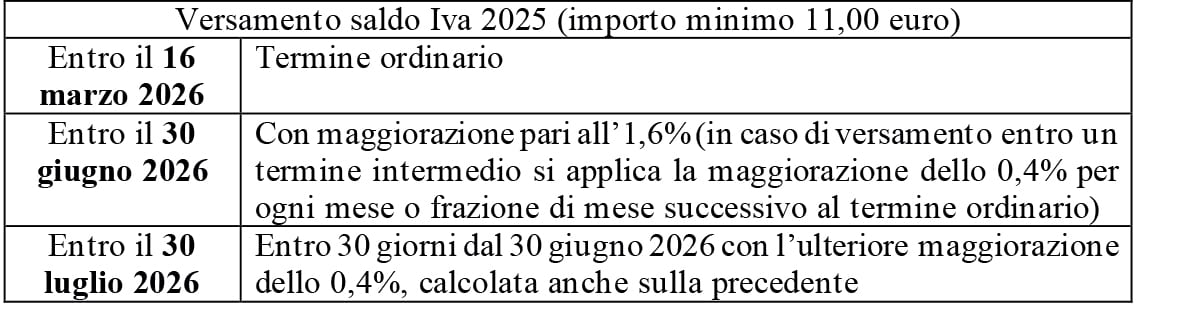

Se dai calcoli dalla dichiarazione, compreso le rettifiche della detrazione ed il pro-rata di detraibilità, dovesse emergere un debito d’imposta d’importo superiore a 10,33 euro (articolo 3, Dpr 126/2003), il relativo pagamento dovrà essere effettuato entro il 16 marzo (articolo 6, Dpr 542/1999), potendo però fruire di un’ulteriore posticipazione dello stesso saldo da dichiarazione:

- entro il 30 giugno il versamento dovrà essere maggiorato in misura pari allo 0,4% per mese o frazione successivo alla scadenza del 16 marzo, arrivando anche a versare l’importo entro il 30 luglio applicando però un’ulteriore maggiorazione dello 0,4% da calcolarsi sull’importo maggiorato dovuto entro il 30 giugno (in tal caso la maggiorazione complessiva sarà pari al 2,0064%);

- è poi possibile, sul predetto importo complessivo, il pagamento rateizzato secondo le regole vigenti per la dichiarazione redditi.

4. Società non operative e credito Iva

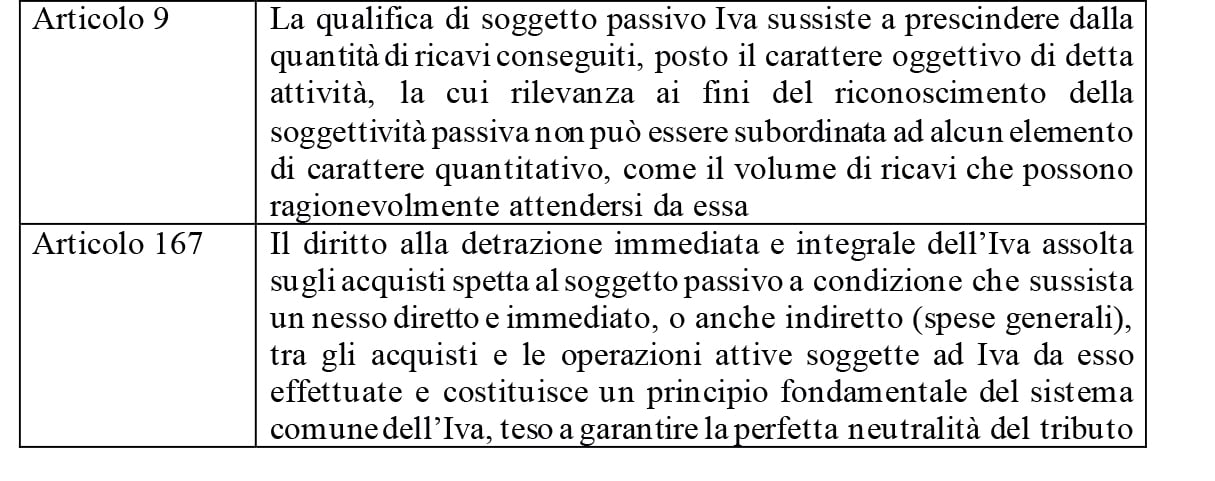

Come accennato, la Corte di Giustizia dell’Unione europea 7 marzo 2024, causa C-341/22, basandosi sui principi della propria giurisprudenza, ha ritenuto che ove la legislazione italiana andava a stabilire un limite in merito alla fruibilità della detrazione Iva, si realizzava una incompatibilità con gli articoli 9 e 167 della direttiva 2006/112/Ce.

Queste disposizioni infatti non consentono:

- di negare la qualifica di soggetto passivo (articolo 9);

- il diritto alla detrazione dell’Iva, nel caso in cui l’importo delle operazioni rilevanti ai fini dell’imposta non raggiunga la soglia stabilita da una normativa nazionale (articolo 167).

5. Compilazione del modello Iva 2026 per le società di comodo

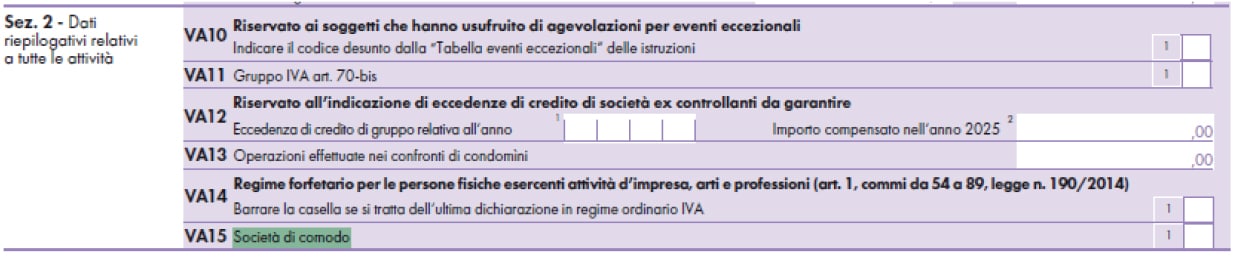

Quadro Va - rigo VA15

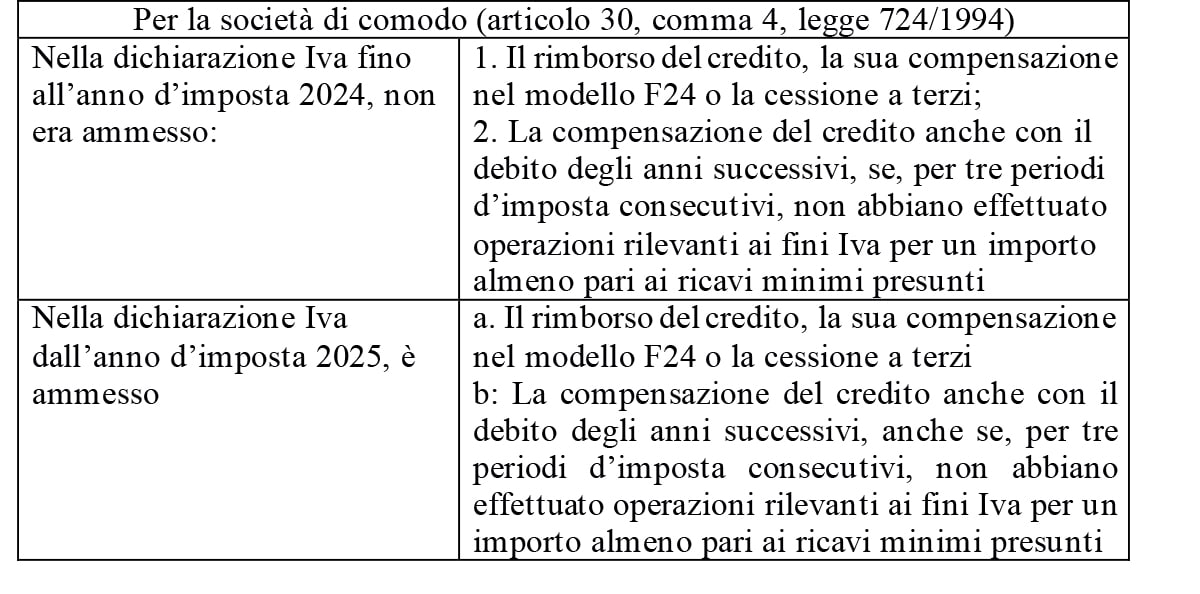

Nel modello di dichiarazione Iva relativo all’anno d’imposta 2025, la casella contenuta nel rigo VA15 deve essere semplicemente barrata dalle società che risultino non operative sulla base delle indicazioni contenute nell’articolo 30 della legge 724/1994. Il flag ha lo scopo di specificare la situazione in cui versa la società, ma non determina effetti preclusivi sul credito Iva.

Viene quindi meno l’obbligo di indicare la durata della qualifica di società di comodo, cioè del dettaglio informativo sui periodi d’imposta in cui venivano a realizzarsi le condizioni imposte alle società non operative e che comportavano l’automatica applicazione delle limitazioni all’utilizzazione del credito Iva per il periodo d’imposta con riferimento al quale il credito viene esposto in dichiarazione. Per adesso, appare prudente limitare l’applicabilità dell’interpretazione in riferimento alla compilazione della dichiarazione Iva 2026 e agli effetti sul credito d’imposta generato nel periodo d’imposta 2025 e/o riportato dalla dichiarazione Iva 2025 per l’anno d’imposta 2024, prendendo atto delle modifiche alla modulistica, astenendosi dall’operare interventi in riferimento alle annualità precedenti (si veda la tabella).

Si ritiene consigliabile, per adesso, non agire sull’intervenuta decadenza dei crediti Iva delle annualità precedenti collegate alla circostanza estrema per cui si arriva alla perdita definitiva del credito Iva annuale per le società risultanti di comodo per l’anno oggetto della dichiarazione e per i due anni precedenti, laddove non avessero effettuato nel triennio operazioni rilevanti ai fini Iva superiori all’importo determinato con il cd. “test di operatività”.

Esempio

Appare ragionevole considerare che una società non operativa abbia indicato nella dichiarazione Iva 2025 per l’anno d’imposta 2024 il credito Iva generato con le operazioni poste in essere negli anni d’imposta 2024 e il credito riportato dai periodi d’imposta 2023 e 2022. In questo caso, non sussistendo l’apertura determinata dall’impostazione giurisprudenziale applicabile nel 2025, se la società suddetta si trovava nella condizione di non avere effettuato operazioni rilevanti ai fini Iva per un importo almeno pari ai ricavi minimi presunti fino dal periodo d’imposta 2022, il credito riportato nella dichiarazione per l’anno d’imposta 2024 doveva decadere. Invece nella dichiarazione Iva 2026 per l’anno 2025 si ritiene che tale credito possa essere indicato e riportato in avanti per l’utilizzo in compensazione interna ed esterna in base alla regole ordinarie.

E’ certamente opportuno ricordare che in risposta ad una interrogazione parlamentare in commissione Finanze alla Camera, l’agenzia delle Entrate ha chiarito che nelle more della completa revisione della disciplina delle società di comodo, non è possibile fornire alcuna soluzione operativa in merito alle modalità di recupero/utilizzo dei crediti Iva in quanto l’individuazione di tali modalità non può non tener conto della necessità di definire la portata degli effetti della sentenza della Cgue, in stretto raccordo con l’esigenza di non riaprire rapporti esauriti ed evitare effetti sul gettito (Camera dei Deputati, Commissione Finanze, interrogazione 13 maggio 2025, n. 5-03950).Come accennato, solo l’abrogazione della norma con legittimazione confermata dalla prassi dell’amministrazione finanziaria e l’emanazione dei chiarimenti ufficiali, consentirà di procedere al recupero dei crediti Iva soggetti alla pregressa limitazione. Questo probabilmente sarà possibile consentendo la presentazione di apposite dichiarazioni Iva integrative, in relazione alle previsioni di cui all’articolo 8, comma 6 bis, del Dpr 322/1998. Occorrerà comprendere come potrà in questo caso operare il termine decadenziale previsto dall’articolo 57 del Dpr 633/1972, corrispondente al 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione originaria e se vi saranno tempestive indicazioni che consentano di limitare la perdita di un credito e quindi il diritto spettante alle imprese che avessero nel tempo operato tenendo conto delle limitazioni imposte dalla legge sulle società non operative in materia di Iva.

Per il credito Iva non serve l’interpello

In base a quanto esposto, la condizione posta dal comma 4 dell’articolo 30 della legge 724/1994, ai fini Iva, sostanzialmente viene meno e sul punto, cioè sulla fruibilità e riportabilità del credito senza limiti, elimina anche l’obbligo di dover procedere alla presentazione dell’interpello di cui al comma 4 bis del suddetto articolo 30 che richiama l’articolo 11, comma 1, lettera e), della legge 212/2000 (recante lo Statuto dei diritti del contribuente), tendente ad accertare la presenza di oggettive situazioni che hanno reso impossibile il conseguimento dei ricavi, degli incrementi di rimanenze e dei proventi nonché del reddito determinati in base alle norme delle società non operative, ovvero non hanno consentito di effettuare le operazioni rilevanti ai fini dell’Iva di cui al comma 4.

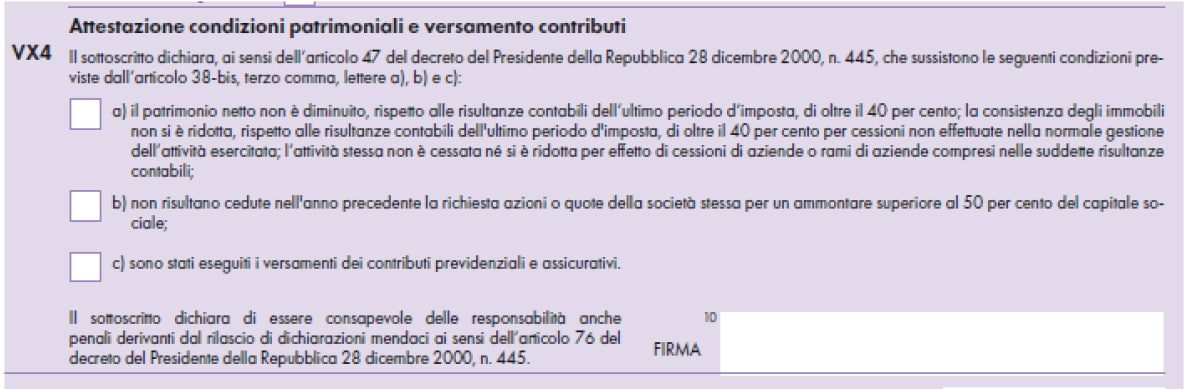

Quadro VX – rigo VX4

Correlativamente alla modifica riguardante il rigo VA15, nel quadro VX (determinazione dell’Iva da versare o dell’Iva a credito) nel rigo VX4 (importo di cui si chiede il rimborso) non è più presente il riquadro relativo alla “Attestazione delle società e degli enti operativi” con cui la società o l’ente interessati dalla disciplina oggetto di esame, attestava, ai fini del rimborso Iva, di non rientrare fra i soggetti non operativi o, in alternativa, indicava di avere presentato un’istanza di interpello per la disapplicazione di tale disciplina ai sensi dell’articolo 30, comma 4 bis della legge 724/1994.

Pertanto le condizioni prescritte per l’ottenimento del rimborso del credito o per il suo riporto in compensazione, rispettivamente indicando il credito nel rigo VX4, colonna 1 o nel rigo VX5, per le società non operative, sono le stesse richieste agli altri contribuenti soggettivi Iva.

Società non operative e Iva di gruppo

Le istruzioni alla dichiarazione Iva precisano inoltre che la compilazione del rigo VA15 è richiesta anche alle società che nel periodo d’imposta 2025 hanno partecipato alla liquidazione dell’Iva di gruppo. Queste devono tenere conto anche di quanto indicato nel prospetto Iva 26/PR, che contiene i quadri relativi all’Iva di gruppo.

Nella Sezione 1 del quadro VS (Distinta delle società del Gruppo) deve essere barrata la casella del campo 4 per segnalare la condizione di non operatività, senza che risulti necessario specificare la durata della qualifica di società di comodo al pari di quanto indicato per il rigo VA15.

Nella sezione 2, del quadro VW (riepilogo degli importi ai fini della liquidazione annuale del debito o credito di imposta del gruppo) il rigo VW21, nel quale andava indicato l’ammontare complessivo delle eccedenze di credito trasferite da ciascuna società del gruppo che risulti di comodo, è stato eliminato.

In questo modo nel quadro VY (Iva da versare o credito d’imposta relativo alla procedura di liquidazione Iva di gruppo), in particolare tramite il rigo VY4, l’ente o società controllante procede a chiedere a rimborso il credito emergente dal prospetto riepilogativo della procedura di gruppo senza risentire dei limiti portati dal società non operative appartenenti al gruppo Iva. Anche per le società appartenenti ad un gruppo si generano gli effetti sul quadro VX, posto che l’assenza della limitazione portata dalla novità sulle società non operative si riverbera positivamente anche sul rigo VX8 (Iva a credito da trasferire da parte delle società controllanti e controllate che hanno partecipato alla liquidazione dell’Iva di gruppo per l’intero anno).

Nel suddetto rigo VX8 va infatti indicato l’ammontare dell’eccedenza annuale d’imposta detraibile di cui al rigo VL39 da trasferire al gruppo.