1. In sintesi

A seguito della pubblicazione in Gazzetta Ufficiale del Dlgs 81 del 12 giugno 2025 (decreto correttivo) che interviene in parziale modifica della riforma doganale nazionale di cui al Dlgs 141 del 26 settembre 2024 (Dnc), sono operative dal 13 giugno scorso le disposizioni che stabiliscono il nuovo perimetro del contrabbando in termini di diritti di confine non versati e favoriscono una maggiore compliance spontanea da parte degli operatori che hanno presentato dichiarazioni doganali contenenti errori, i quali errori hanno evidentemente comportato un errato conteggio dell’importo dovuto dei diritti.

L’articolo 17 del decreto correttivo, infatti, interviene innanzitutto sull’articolo 96 delle Dnc apportando sostanziali modifiche alle soglie preventivamente individuate dal provvedimento in parola per il distinguo necessario tra illecito amministrativo e penale della fattispecie da sanzionare, innalzando da 10mila a 100mila euro l’importo dei diritti di confine diversi dal dazio per i quali si configura il reato di contrabbando; in secondo luogo, intervenendo sempre sullo stesso articolo 96 (revisione su istanza di parte), nonché sugli articoli 88 (riguardante le circostanze aggravanti) e 112 (estinzione del reato e ravvedimento operoso) prevede l’introduzione di tre diverse possibilità di regolarizzazione degli errori dichiarativi oltre ad un aggiornamento degli scaglioni di punibilità connessi alle circostanze aggravanti che dovessero comportare, in aggiunta alla multa, anche la possibile reclusione fino a tre anni oppure da tre a cinque anni.

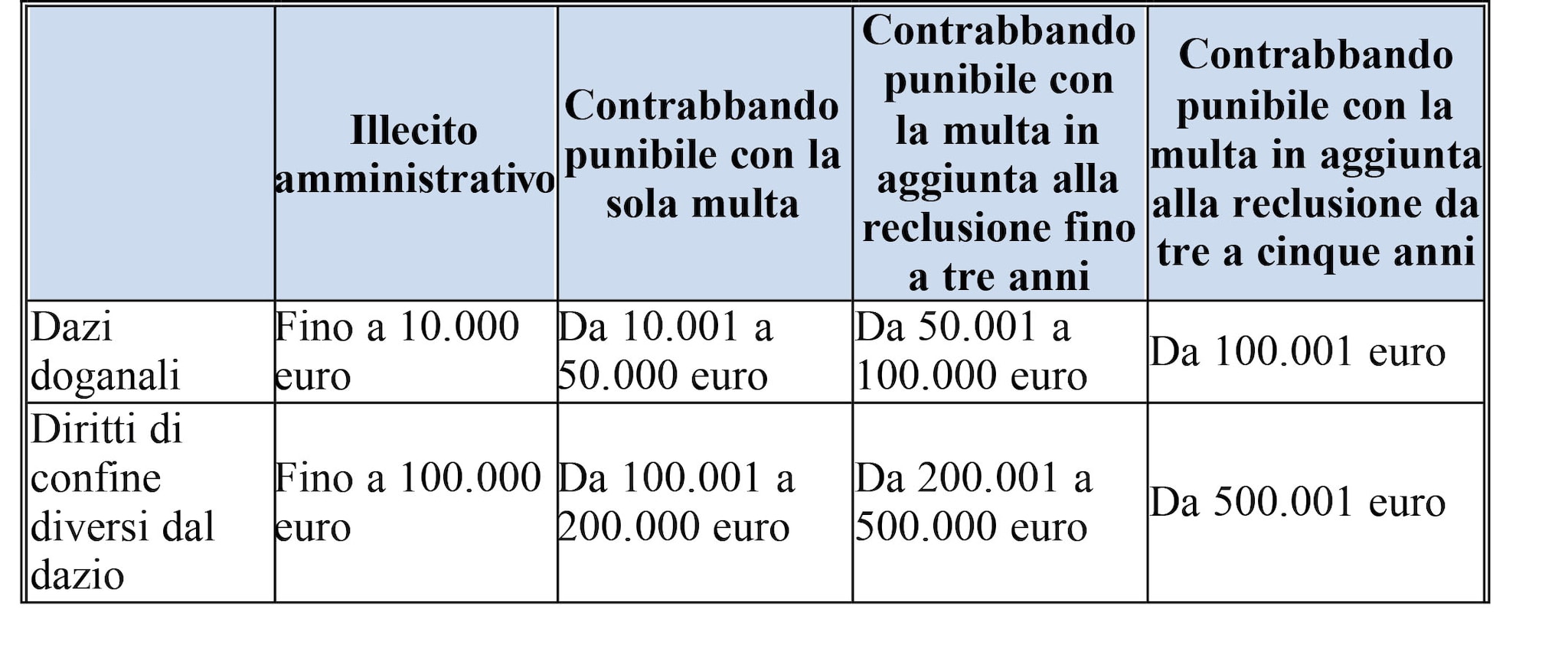

2. L’individuazione delle nuove soglie e degli scaglioni sanzionatori

La precedente formulazione delle Dnc prevedeva un’unica soglia, pari a 10mila euro, sia per il dazio che per gli altri diritti dovuti o indebitamente percepiti, al superamento della quale si configurava il reato di contrabbando. Tale previsione sembrava particolarmente restrittiva con riguardo all’Iva all’importazione dovuta che sempre le Dnc hanno esplicitamente ricompreso tra i diritti di confine.

Con la modifica apportata al comma 1 dell’articolo 96 sono ora previste due diverse soglie per la configurabilità dell’illecito amministrativo in luogo del contrabbando e in particolare tali soglie sono state individuate in 10mila euro per il dazio e in 100mila euro per i diritti di confine diversi dal dazio, tra cui appunto anche l’Iva all’importazione.

Nel rispetto delle soglie precedentemente previste anche in relazione alle cosiddette circostanze aggravanti di cui all’articolo 88, l’intervento del correttivo ora ha disposto una nuova formulazione anche degli scaglioni che individuano la punibilità della fattispecie commessa a seconda della gravità commisurata ai nuovi importi.

Sostanzialmente, le modifiche alla pena da comminare complessivamente introdotte con le nuove soglie sono riepilogate nella seguente tabella per consentire un più rapido inquadramento delle nuove fattispecie delittuose:

3. Le modalità di regolarizzazione in base agli istituti ora previsti

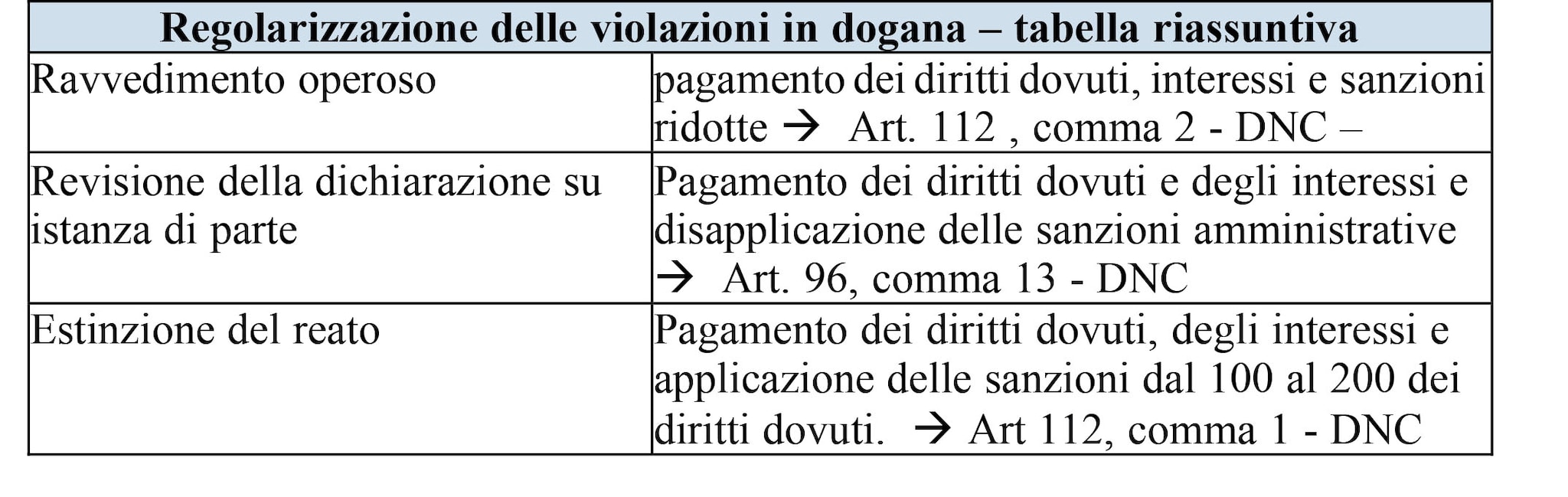

Come anticipato, oltre ad intervenire sulle soglie di punibilità riscrivendo il perimetro del contrabbando, il decreto correttivo apporta significative novità con l’intento di voler favorire una maggiore e più trasparente compliance spontanea da parte degli operatori che si accorgono di aver commesso errori dichiarativi che potrebbero aver comportato un diverso importo di diritti di confine dovuti o indebitamente percepiti o indebitamente chiesti in restituzione.

Al fine di consentire agli operatori di porre rimedio gli errori dichiarativi commessi, il correttivo introduce tre differenti tipologie di regolarizzazione che hanno in comune alcuni aspetti mentre per altre caratteristiche differiscono tra di loro. Per tale motivo è opportuno indagarli separatamente, cercando di evidenziare le peculiarità di ognuno di tali strumenti. In tal modo l’operatore potrà a sua volta individuare lo strumento più idoneo da adottare nel caso di specie.

Revisione della dichiarazione su istanza di parte

L’istituto della revisione della dichiarazione doganale su istanza di parte è presente nell’ordinamento doganale italiano già dal 1997, ma ora viene, riscritto sia tenendo conto del gemello istituto del ravvedimento operoso, più avanti descritto, sia delle novità concernenti la confisca, di cui si dirà anche nel paragrafo 4, che, si anticipa, risulta inapplicabile nell’istituto in esame.

La procedura prevede un comportamento attivo da parte del contribuente dichiarante il quale, accortosi dell’errore o degli errori commessi sulla dichiarazione doganale, ha la possibilità di richiedere all’ufficio, mediante istanza da presentare in base ai dettami dell’articolo 42 delle Dnc, di rettificare i dati inizialmente contenuti nella dichiarazione già presentata, ricevendo successivamente dall’ufficio, se l’istanza risulta accoglibile, una comunicazione concernente i nuovi importi dei diritti dovuti per la regolarizzazione, o ricevendo il rimborso eventualmente spettante.

La particolare appetibilità di tale procedura consiste nell’eliminare il rischio per l’operatore di vedersi comminare sanzioni amministrative purché l’istanza stessa venga presentata prima che il dichiarante abbia avuto formale conoscenza di accessi, ispezioni e verifiche o dell’inizio di qualunque attività di accertamento amministrativo o di procedimenti penali.

Chiaramente l’istituto sarà applicabile soltanto in quelle ipotesi in cui risulti presentata la dichiarazione originaria che dovrà appunto essere rettificata. In assenza di tale prima dichiarazione non è possibile procedere a revisione e l’operatore potrà, in tal caso, ricorrere all’istituto del ravvedimento operoso.

La differenza fondamentale tra i due istituti è costituita dal fatto che, mentre nel primo caso sono dovuti, come si vedrà, diritti, interessi e sanzioni, nel caso di revisione su istanza di parte sono dovuti diritti e interessi, mentre le sanzioni amministrative, come detto, risultano inapplicabili.

L’istanza di revisione della dichiarazione non risulta efficace in caso di violazione penale.

Proprio sotto questo profilo, però, se il contribuente presenta una istanza di revisione della dichiarazione e l’ufficio dovesse riscontrare (ad esempio per superamento dei limiti pecuniari) che l’ipotesi ha rilevanza penale, l’ufficio stesso dovrebbe consentire al contribuente di accedere al ravvedimento operoso per il quale l’operatore dovrebbe risultare ammesso, in quanto ha presentato l’istanza in modo del tutto spontaneo.

Estinzione del reato-causa di non punibilità

L’articolo 112 delle Dnc relativo all’estinzione del reato, completamente riscritto, introduce ora la fattispecie della causa di non punibilità per i delitti di contrabbando puniti con la sola multa.

Tali violazioni, in base alle disposizioni ora introdotte, possono essere sanate anche dopo essere state accertate da parte dell’ufficio. Dunque, la modalità di regolarizzazione è attivabile anche ad accertamento avvenuto. Per essere efficace la procedura di estinzione del reato comporta il pagamento dei diritti effettivamente e correttamente dovuti, oltre al pagamento degli interessi e di una sanzione pari ad un importo compreso tra il 100 e il 200% dei diritti. Affinché si perfezioni la procedura in esame e dunque sia valida la causa di non punibilità, il versamento delle predette somme deve avvenire prima dell’apertura del dibattimento di primo grado.

Un punto da segnalare è che nella regolarizzazione mediante estinzione del reato la confisca resta ancora applicabile sulla base di un provvedimento dell’Amministrazione doganale.

Ulteriore specifica dell’istituto, sottolineata anche con la recente circolare Adm 14 del 17 giugno scorso, riguarda l’applicabilità dello stesso a prescindere dalla misura dei diritti di confine dovuti (e non risulta quindi ostativo il superamento delle soglie monetarie sintetizzate nella tabella di cui al paragrafo 2) nonché nei casi in cui il fatto sia connesso con altro delitto contro la fede pubblica: questo in quanto analogamente a quanto previsto dalle diverse disposizioni comunque già contenute nel Dlgs 74/2000, le cause di non punibilità operano sia per la dichiarazione infedele che per quella fraudolenta.

Ravvedimento operoso

La riscrittura del comma 2 dell’articolo 112 delle Dnc, invece, prevede ora che nell’ambito delle violazioni penali che ammettono questa interessante forma di regolarizzazione rientrano ovviamente quelle disciplinate all’interno delle Dnc ricomprese tra gli articoli da 78 a 83, purché nella commissione di tali violazioni non ricorrano le circostanze aggravanti di cui all’articolo 88: commissione di reato a mano armata; reato commesso da tre o più persone che si frappongono quale ostacolo agli organi di polizia; reato connesso con altro delitto contro la pubblica amministrazione ovvero quando l’autore del reato è un associato per commettere delitti di contrabbando e il delitto commesso sia tra quelli per cui l’associazione è stata costituita.

La procedura di regolarizzazione si realizza e avviene mediante il semplice pagamento attraverso il modello F24 Accise dei diritti di confine effettivamente dovuti, unitamente agli interessi maturati e alle sanzioni ridotte in base agli scaglioni previsti dall’articolo 13, comma 1) lett. a), a-bis), b) e b-bis) del Dlgs 472/1997 e dall’articolo 14, comma 1, lett. a) a d) del Dlgs 173/2024, con una riduzione che va da un decimo ad un settimo del minimo edittale e, particolare degno di nota, determina l’inapplicabilità della confisca.

Affinché ne sia riconosciuta l’efficacia, la regolarizzazione mediante ravvedimento operoso deve avvenire in modo del tutto spontaneo quindi prima che l’operatore abbia avuto formale conoscenza di accessi, ispezioni, e verifiche o dell’inizio di attività di accertamento amministrativo o di procedimenti penali.

4. Peculiarità della confisca e del riscatto

Un’ulteriore novità degna di nota risultante dall’applicazione delle nuove norme contenute nel decreto correttivo riguarda la gestione dei beni e delle merci sequestrate o amministrativamente confiscate con particolare riferimento al riscatto.

La modifica introdotta all’articolo 118 delle Dnc stabilisce ora che le condizioni necessarie affinché si possa procedere al riscatto (solo in caso di illecito amministrativo) sono sostanzialmente solo due e cioè, innanzitutto la confisca non deve essere stata disposta dall’autorità giudiziaria e in secondo luogo non si procede a riscatto quando ci si riferisce a beni la cui fabbricazione, detenzione, possesso o commercializzazione siano vietati per legge, come può accadere nel caso di armi, stupefacenti o anche prodotti falsificati. Alla luce della nuova formulazione, inoltre, una volta verificate le due condizioni, previste l’ufficio deve riconoscere al trasgressore la possibilità di accedere al riscatto salvo che si verifichino impedimenti di carattere specifico.

5. L’efficacia temporale delle nuove disposizioni sanzionatorie

L’ultimo aspetto che si ritiene opportuno evidenziare riguarda l’efficacia temporale delle nuove disposizioni sanzionatorie da leggersi in armonia con i principi previsti dal favor rei, unitamente all’efficacia esplicitamente sancita tanto nelle Dnc quanto nel Dlgs 472/1997.

Il combinato disposto di tali norme, come esplicitato all’interno della circolare Dogane 14/2025, porta a concludere che l’applicazione delle nuove soglie individuate dal correttivo per distinguere le fattispecie di reato da quelle di illecito amministrativo trovano applicazione retroattiva estendendosi a tutte le violazioni commesse anteriormente all’entrata in vigore del correttivo così come ai procedimenti in corso o non ancora definiti con decisione definitiva.

Stesso dicasi per le diverse soglie monetarie ora stabilite per le circostanze aggravanti più sopra evidenziate.