1. In sintesi

Il diritto camerale annuale rappresenta il tributo dovuto alle Camere di Commercio per l’iscrizione dell’impresa o di altro soggetto nel Registro delle Imprese oppure nel Rea.

Relativamente alle scadenze del versamento, l’articolo 13, comma 1, del Dl 84 del 17 giugno, pubblicato nella Gazzetta Ufficiale 138 lo stesso giorno, prevede, come mostreremo, il rinvio dei termini per il versamento delle imposte e dei contributi risultanti dai modelli Redditi e Irap 2025 (relativi all’anno d’imposta 2024), a beneficio dei contribuenti che svolgono attività economiche per le quali sono stati approvati gli indici sintetici di affidabilità fiscale (Isa).

2. L’ambito soggettivo

Il presupposto per il pagamento del diritto camerale è legato all’iscrizione o all’annotazione (Rea) nel Registro delle imprese. In particolare, sono tenute al pagamento del diritto le imprese che:

- al 1° gennaio di ogni anno sono iscritte o annotate nel Registro delle Imprese;

- nonché le imprese iscritte o annotate nel Registro delle Imprese nel corso dell’anno di riferimento.

L’importo del diritto non è frazionabile in rapporto alla durata di iscrizione nell’anno.

Nel caso di trasferimento della sede legale o principale dell’impresa in altra provincia, il diritto è introitato dalla camera di commercio ove è ubicata la sede legale o principale al 1° gennaio o alla diversa data se l’impresa è stata costituita successivamente al 1° gennaio dell’anno cui si riferisce il pagamento.

Le imprese che esercitano l’attività anche tramite unità locali sono tenute al pagamento, per ciascuna unità locale, di un diritto commisurato a quello stabilito per la sede principale con un importo minimo e un tetto massimo, come meglio descritto nel prosieguo.

3. I soggetti esclusi dal versamento

Sono invece esonerati dal versamento del diritto camerale i soggetti che presentano le seguenti caratteristiche:

- imprese individuali cessate nel 2024 che hanno presentato richiesta di cancellazione dal Registro delle Imprese entro il 30 gennaio 2025;

- società e altri soggetti collettivi, a partire dall’anno successivo a quello in cui è stato approvato il bilancio finale di liquidazione, a condizione che la relativa domanda di cancellazione dal Registro delle imprese sia presentata entro il 30 gennaio dell’anno successivo all’approvazione del bilancio finale di liquidazione;

- tutte le imprese per le quali sia stato adottato un provvedimento di fallimento o di liquidazione coatta amministrativa, a partire dall’anno solare successivo a quello in cui è stato adottato il provvedimento, tranne i casi in cui sia stato autorizzato, e fino a quando non sia cessato, l’esercizio provvisorio dell’impresa;

- le società cooperative, nel caso di cui all’articolo 2544 del Codice civile, a partire dall’anno solare successivo a quello della data del provvedimento che ha comportato lo scioglimento per atto dell’Autorità governativa;

- start-up innovative (articolo 25 Dl 179/2012) dall’iscrizione nella Sezione speciale del Registro delle Imprese e non oltre il quinto anno;

- le società di mutuo soccorso, in qualità di imprese sociali, che hanno un versamento annuo di contributi associativi non superiore a 50 mila euro e che non gestiscono fondi sanitari integrativi (articolo 44, comma 2, Dlgs 117/2017).

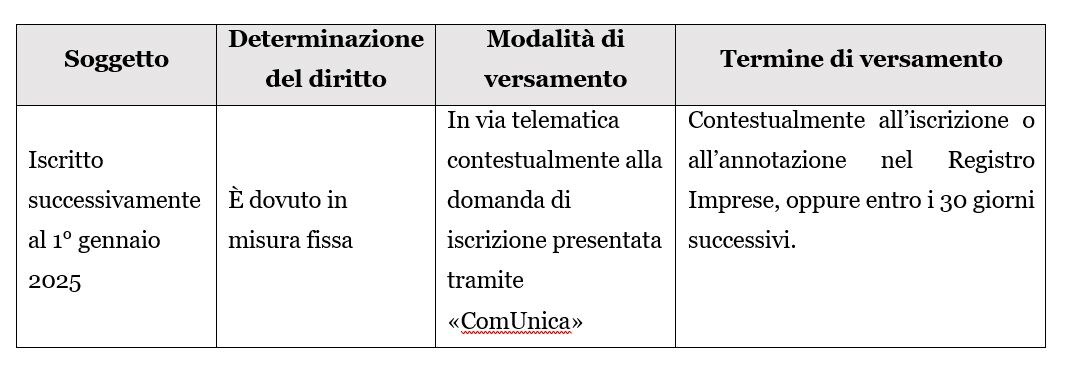

4. Misura del diritto camerale: le imprese iscritte nel corso del 2025...

La determinazione di quanto dovuto segue modalità differenziate a seconda che si tratti di un’impresa già iscritta al Registro delle Imprese al 1° gennaio 2025 ovvero di un’impresa che si iscrive nel corso di detto anno. L’obbligo di versamento decorre dalla data di iscrizione (e non da quella di inizio dell’attività, come specificato dalla circolare ministero delle Attività produttive 546959/2004), e ciò vale sia per le sedi principali che per le unità locali.

In particolare, in sede di prima iscrizione il diritto annuale è sempre dovuto in misura fissa secondo i termini e le modalità di pagamento di seguito schematizzate:

5. ... le imprese iscritte prima del primo gennaio 2025

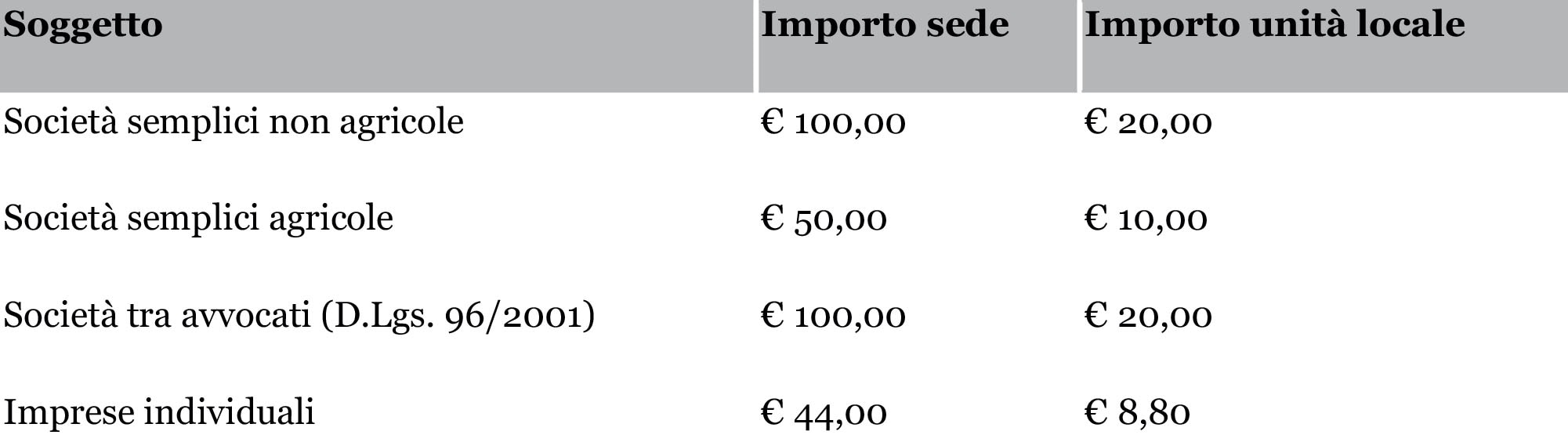

Come riepilogato dalla nota del Ministero dello Sviluppo economico 127214 del 18 dicembre 2024, le misure del tributo variano in base alla sezione, ordinaria o speciale, del Registro in cui l’impresa è iscritta, come di seguito riportato:

a) Sezioni speciali del Registro Imprese

b) Soggetti iscritti solo al Rea

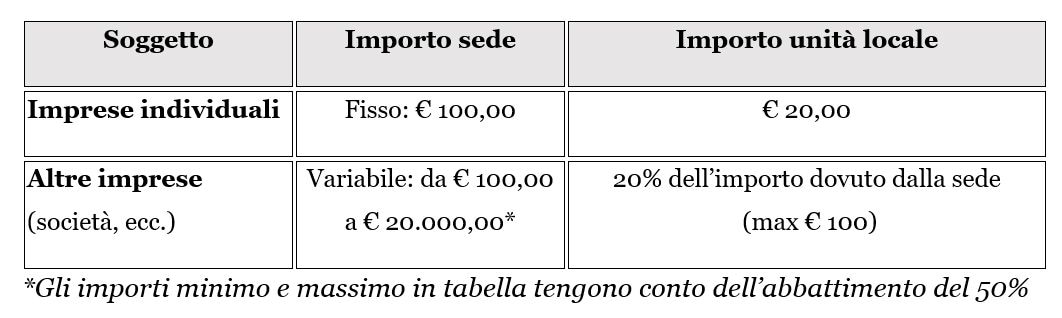

c) Sezione ordinaria del Registro Imprese

*Gli importi minimo e massimo in tabella tengono conto dell’abbattimento del 50%

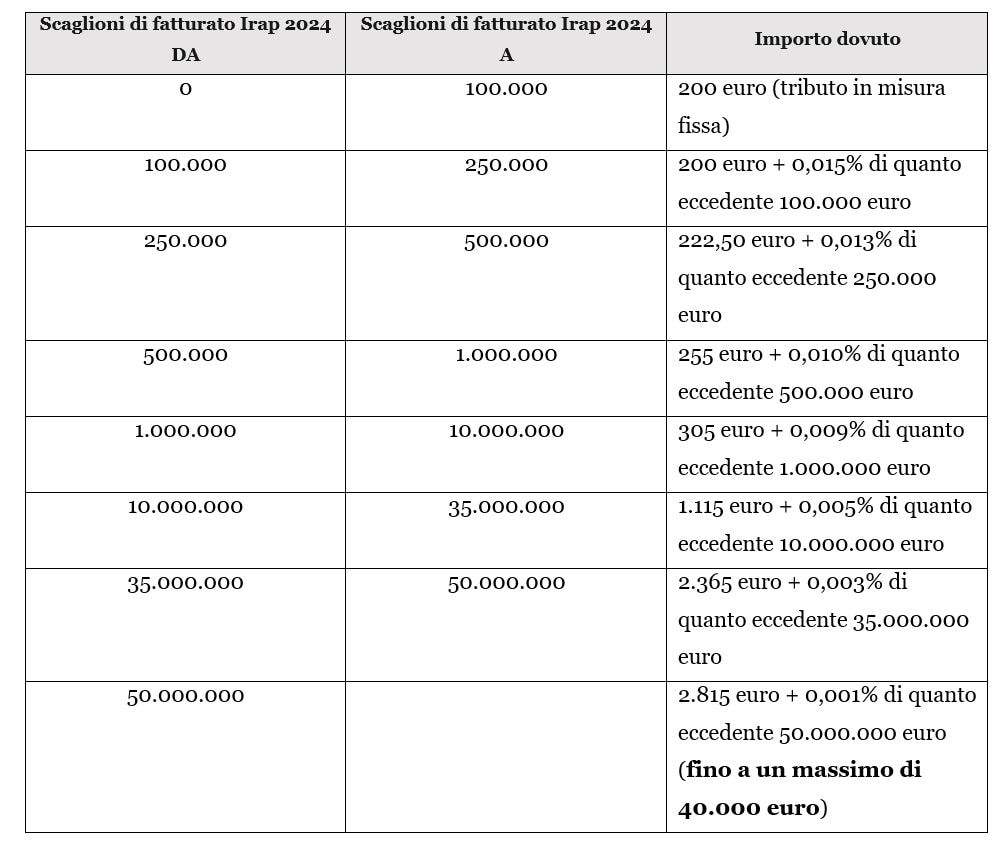

I soggetti iscritti alla Sezione ordinaria del Registro Imprese diversi dalle imprese individuali determinano, pertanto, il diritto annuale in base al fatturato relativo all’esercizio precedente.

Ai fini del calcolo del diritto annuale dovuto costoro dovranno:

• applicare le aliquote previste per ciascuno scaglione di fatturato, secondo quanto stabilito dal Dm 21 aprile 2011 (si veda la tabella);

• determinare l’importo complessivo sommando gli importi calcolati per ciascuno scaglione;

• infine, applicare la riduzione del 50% sull’ammontare complessivo ottenuto e procedere all’arrotondamento all’euro.

Per la determinazione del fatturato occorre fare riferimento a precise voci della dichiarazione presentata ai fini IRAP. In particolare, per le casistiche più frequenti:

•Sezione I, righi IC1 e IC5 per le società di capitali rientranti nella categoria “Imprese industriali e commerciali”;

• Sezione I, rigo IP1: Società che determinano la base imponibile Irap ai sensi dell’articolo 5-bis del Dlgs 446/1997;

•Sezione II, rigo IP13 e IP17: Società che hanno esercitato l’opzione per la determinazione dell’Irap secondo le regole delle società di capitali.

Infine si ricorda che le unità locali e le sedi secondarie di imprese con sede principale all’estero devono versare, per ciascuna unità o sede, l’importo di 55,00 euro.

6. Le maggiorazioni

Le singole Camere di Commercio possono essere autorizzate ad applicare maggiorazioni al diritto camerale.

In particolare, l’articolo 18, comma 10, della legge 580/93 prevede la possibilità di applicare maggiorazioni, fino al 20%, rispetto al diritto annuale ordinariamente dovuto.

Per il triennio 2023, 2024 e 2025, le maggiorazioni sono state approvate con il Dm 23 febbraio 2023. Per la generalità delle Camere di Commercio indicate nell’allegato 1 al decreto è fissato un incremento del tributo nella misura del 20%. Da ultimo, con il Dm 27 marzo 2024, è stata approvata la maggiorazione del 20% per la Camera di Commercio Irpinia-Sannio per gli anni 2024 e 2025.

Esiste poi la possibilità (articolo 1, comma 784, della legge 205/2017) per le Camere di Commercio i cui bilanci presentino squilibri strutturali in grado di provocare il dissesto finanziario, di ricorrere di determinate condizioni, di applicare una maggiorazione fino ad un massimo del 50% del diritto camerale annuale.

In relazione a tale maggiorazione si segnala che è stato pubblicato sul sito del Ministero delle Imprese e del Made in Italy il Dm 2 maggio 2025 che approva la maggiorazione pari al 50% (per gli anni 2025, 2026 e 2027) del diritto camerale annuale per le Camere di Commercio di Agrigento, di Caltanissetta, di Messina, di Palermo-Enna, del Sud Est Sicilia e di Trapani.

7. Le modalità e i termini di versamento del diritto annuale 2025

Il versamento del diritto camerale avviene mediante modello F24, utilizzando il codice tributo “3850”, da indicare nella sezione “IMU e altri tributi locali”.

In alternativa, è possibile effettuare il pagamento tramite la piattaforma PagoPA.

Per le imprese iscritte nel 2024 o in anni precedenti, il termine per il versamento del diritto annuale coincide con quello previsto per il primo acconto delle imposte sui redditi, come stabilito dall’articolo 8, comma 1, del Dm 359 dell’11 maggio 2001.

Nel dettaglio:

• per i soggetti Irpef, il diritto camerale 2025 deve essere versato entro il 30 giugno 2025 ad esclusione dei soggetti interessati dall’applicazione degli Indici sintetici di affidabilità fiscale (Isa) e dei soggetti aderenti al regime forfettario o dei c.d. ”minimi” per i quali il Dl 84 del 17 giugno 2025 ha prorogato la scadenza dal 30 giugno 2025 al 21 luglio 2025 senza nessuna maggiorazione;

• lo stesso termine (30 giugno 2025 o 21 luglio 2025 per coloro che applicano gli Isa) è valido anche per i soggetti Ires con esercizio solare (chiusura al 31 dicembre) che approvano il bilancio entro 120 giorni dalla chiusura dell’esercizio;

• se invece il bilancio è approvato oltre i 4 mesi dalla chiusura (sino a 180 giorni dalla chiusura dell’esercizio in presenza dei relativi presupposti statutari e di legge), il versamento (saldo e primo acconto delle imposte, incluso il diritto camerale) va effettuato entro l’ultimo giorno del mese successivo all’approvazione; il medesimo termine è previsto nel caso di mancata approvazione del bilancio entro 180 giorni dalla chiusura dell’esercizio.

In ogni caso, è possibile differire il versamento al 30° giorno successivo, maggiorando le somme da versare dello 0,4% a titolo di interesse. In base all’articolo 13 del Dl 84/2025, il nuovo termine di scadenza del versamento con la maggiorazione dello 0,4% è fissato per l’anno 2025 al 20 agosto 2025.