1. In sintesi

Per i dividendi distribuiti nel quarto trimestre 2025, il prossimo 16 gennaio 2026 scadrà il termine ultimo per il versamento delle relative ritenute alla fonte a titolo d’imposta: trattasi dell’ultimo adempimento annuale previsto dall’articolo 27 Dpr 600/1973 da assolvere con codice tributo 1035.

A seguito dell’approvazione del decreto Milleproroghe, del quale si attende la pubblicazione in Gazzetta Ufficiale, il Dlgs 33/2025 troverà applicazione a decorrere dal 1° gennaio 2027 quale Testo unico in materia di versamenti e riscossioni.

Nello specifico, se tutto rimane confermato, il nuovo articolo 55 andrà a sostituire l’attuale articolo 27 già citato.

L’obiettivo del Testo unico è una razionalizzazione e un riordino delle norme in materia di riscossione, rimanendo inalterata, invece, la disciplina sulla tassazione dei dividendi da partecipazioni qualificate e non qualificate.

2. L’adempimento

L’articolo 27 Dpr 600/1973 rappresenta il punto di riferimento della disciplina delle ritenute sui dividendi, ovvero l’adempimento che concerne gli utili distribuiti (principio di cassa) nel corso dell’anno solare, suddiviso nei 4 trimestri previsti dalla norma (come ricordato, ultima scadenza il prossimo 16 gennaio 2026).

I versamenti delle ritenute devono, pertanto, essere effettuati entro il 16 del mese successivo al trimestre di riferimento e, nello specifico:

- entro il 16 aprile, per gli importi distribuiti il primo trimestre;

- entro il 16 luglio, per gli importi distribuiti il secondo trimestre;

- entro il 16 ottobre, per gli importi distribuiti il terzo trimestre;

- entro il 16 gennaio, per gli importi distribuiti il quarto trimestre.

Al riguardo si ricorda che, nel nuovo Dlgs 33/2025 (Testo unico in materia di versamenti e di riscossione), applicabile dapprima a decorrere dal 1° gennaio 2026 e recentemente oggetto di “rinvio” con il c.d. decreto Milleproroghe al 1° gennaio 2027, confluirà tutta la disciplina, inclusa la normativa sulle ritenute applicabili, allo scopo di razionalizzare e accorpare le norme previgenti in materia di versamenti fiscali e riscossione.

La ritenuta deve essere versata dal sostituto d’imposta per conto dei percipienti, quali soggetti non imprenditori, che percepiscono tali somme non in regime d’impresa. Qualora si operi in regime d’impresa, i dividendi concorreranno alla tassazione del reddito d’impresa secondo le norme previste dal Tuir.

Attenzione

Si ricorda che la legge 205/2017 aveva, a suo tempo, equiparato la tassazione dei dividendi qualificati a quelli non qualificati: prima di tale novità legislativa, gli utili derivanti da partecipazioni qualificate concorrevano alla partecipazione del reddito complessivo nella misura del 58,14% del loro ammontare (per i dividendi prodotti nell’esercizio in corso al 31.12.2017).

3. Modalità di calcolo della ritenuta

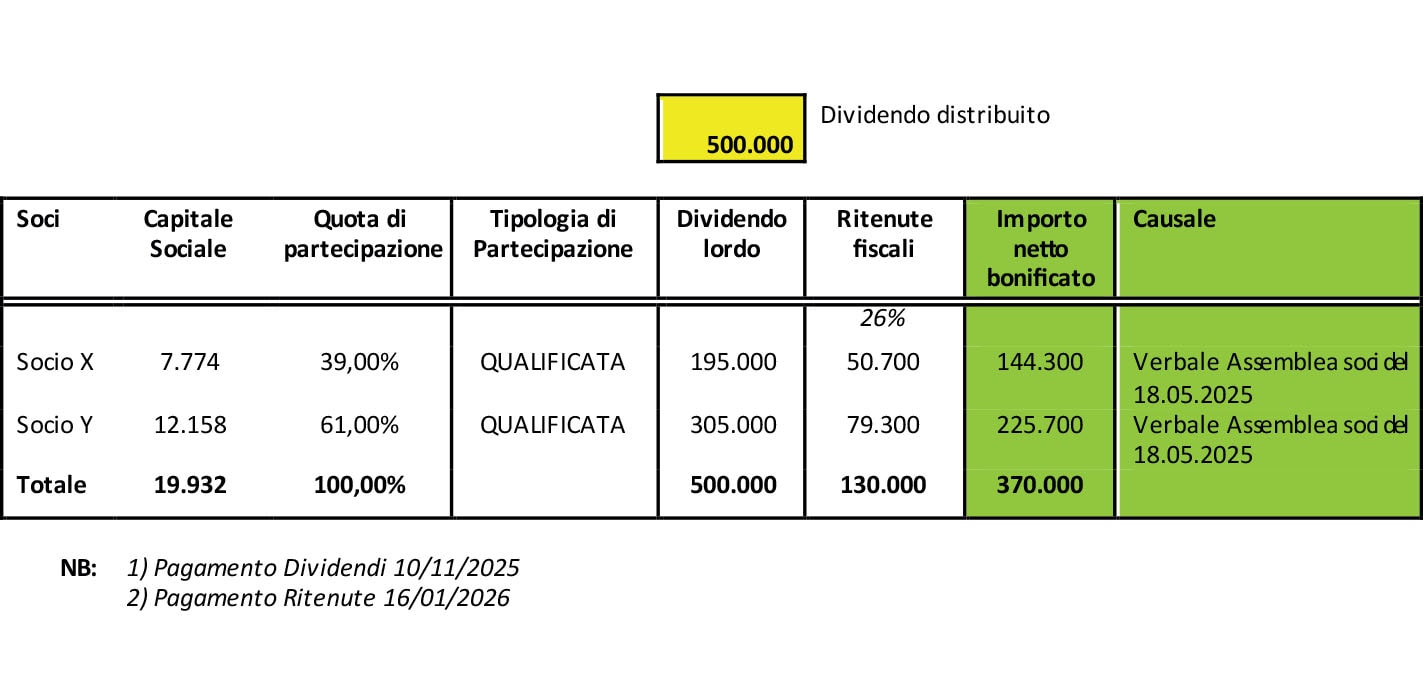

La modalità di calcolo della ritenuta prevede l’applicazione dell’aliquota del 26% sull’ammontare del dividendo deliberato e distribuito (dividendo lordo), a sua volta parametrato alla percentuale di possesso della partecipazione dei soci al capitale sociale.

Il versamento dovrà essere effettuato tramite modello F24 utilizzando il codice tributo 1035.

Nel caso di seguito esposto, i dividendi deliberati a maggio del 2025 ma formalmente pagati a novembre del medesimo anno (quarto trimestre), scontano una ritenuta che andrà versata entro il 16 gennaio 2026.

4. Dividendi da società estere

Secondo l’articolo 10 del modello di convenzione contro le doppie imposizioni, i dividendi pagati da una società residente di uno Stato contraente a un residente dell’altro Stato contraente sono imponibili in detto altro Stato: ciò significa che i dividendi corrisposti da società estere a persone fisiche residenti sconteranno in Italia la ritenuta a titolo d’imposta.

Tali dividendi potranno essere tassati anche nello stato estero (ovvero quello in cui la società che paga i dividendi è residente, in conformità alla sua legislazione) e il percipiente ha il diritto di tenere conto di tali imposte nella predisposizione della propria dichiarazione reddituale.

5. Ristretta base societaria e trasparenza fiscale

I soci di società a responsabilità limitata che, per opzione, aderiscono alla trasparenza fiscale ai sensi dell’articolo 116 Tuir (con volume d’affari non superiore alle soglie previste per l’applicazione degli Isa e con una compagine sociale composta esclusivamente da persone fisiche in numero non superiore a 10 o a 20 nel caso di società cooperativa) non sono soggetti all’obbligo di versamento della ritenuta.

Ciò per via dello speciale regime cui sono sottoposte le società i cui dividendi vengono imputati ai soci indipendentemente dalla percezione, in proporzione alla quota di partecipazione agli utili.

6. Utili in natura e riversamento della ritenuta

In caso di distribuzione di utili “in natura” i singoli soci/partecipanti, per conseguirne il pagamento, dovranno versare alle società e agli enti “distributori” di dividendi l’importo corrispondente all’ammontare della ritenuta determinata sulla base del “valore normale” attribuito ai beni in natura oggetto di scambio (risultante dalla valutazione operata dalla società emittente alle date individuate ovvero quella della consegna/spedizione se il bene in natura è mobile o stipulazione dell’atto se bene immobile).

7. Modello Cupe

Collegato al versamento delle ritenute vi è anche l’adempimento relativo alla predisposizione e invio del Modello Cupe (Certificazione degli Utili e dei Proventi Equiparati), da presentarsi entro il 16 marzo 2026, e rilasciata ai soggetti residenti nel territorio dello Stato percettori di utili derivanti dalla partecipazione a soggetti Ires in qualunque forma corrisposti.

Nota bene

Il modello Cupe non è rilasciato in relazione agli utili e agli altri proventi assoggettati a ritenuta a titolo d’imposta o ad imposta sostitutiva ai sensi degli articoli 27 e 27-ter Dpr 29 settembre 1973, n. 600 oggetto della presente trattazione.

Viene rilasciato da chi corrisponde le somme, relativamente alla distribuzione di dividendi non soggetti a ritenuta a titolo d’imposta o imposta sostitutiva. Riguarda, pertanto, le distribuzioni deliberate fino al 31 dicembre 2022 relativamente a utili prodotti fino al periodo di imposta 2017, che concorrevano alla tassazione ai fini Irpef a seconda del diverso peso e percentuale stratificata sulla base dell’anno di formazione.