1. In sintesi

Il diritto doganale apre una nuova stagione all’insegna dell’adempimento spontaneo. Con la circolare 16 del 19 giugno 2026 l’agenzia delle Dogane e dei Monopoli ha fornito un quadro organico delle modalità attraverso cui gli operatori possono correggere spontaneamente gli errori contenuti nelle dichiarazioni doganali, coordinando la disciplina generale del ravvedimento operoso (articolo 13 del Dlgs 472/1997) con le nuove Disposizioni nazionali complementari al Codice doganale dell’Unione (“Dnc” – Dlgs 141/2024).

Il documento riveste particolare importanza perché affronta diverse situazioni operative che, all’indomani della riforma del sistema sanzionatorio doganale, avevano alimentato dubbi interpretativi e applicativi. Si tratta del primo documento di prassi che coordina in maniera sistematica la disciplina del ravvedimento operoso con il nuovo impianto sanzionatorio doganale, fornendo agli operatori indicazioni pratiche destinate ad avere un impatto significativo nella gestione delle revisioni delle dichiarazioni e, più in generale, nelle attività di compliance.

La circolare contiene anche diversi esempi numerici che agevolano la comprensione del concreto il funzionamento dell’istituto. Di seguito si esaminano i principali chiarimenti forniti dall’Agenzia.

2. Il ravvedimento operoso e gli effetti sul piano penale

La circolare si sofferma innanzitutto sui rapporti tra ravvedimento operoso e responsabilità penale. Viene confermato che, nelle ipotesi di contrabbando previste dall’articolo 112 delle Dnc, il pagamento di tributi e sanzioni, anche in misura ridotta mediante ravvedimento operoso, può determinare rispettivamente l’estinzione del reato (comma 1) ovvero la causa di non punibilità (comma 2).

Viene, tuttavia, precisato che tali effetti si producono soltanto in presenza di un ravvedimento integrale, comprensivo di tributo, sanzione e interessi, questi ultimi ove dovuti. Pertanto il ravvedimento parziale, pur producendo effetti sul piano tributario limitatamente alla quota di debito regolarizzata, non produce alcun effetto sul piano penale, né in termini di estinzione del reato né quale causa di non punibilità.

3. La revisione della dichiarazione e il ravvedimento

La riforma delle sanzioni doganali ha espressamente esteso ai diritti di confine l’istituto del ravvedimento operoso mediante il rinvio contenuto nell’articolo 104 delle Dnc all’articolo 13 del Dlgs 472/1997.

La circolare sottolinea come il ravvedimento rappresenti oggi uno degli strumenti principali di adempimento spontaneo, coerentemente con il nuovo modello di compliance perseguito dall’Amministrazione finanziaria, volto a favorire la correzione volontaria degli errori e la riduzione dei controlli invasivi.

A differenza della revisione della dichiarazione su istanza di parte, il ravvedimento può essere applicato in un arco temporale molto più ampio, decorrente dal momento in cui il contribuente rileva l’irregolarità e fino alla notifica dell’avviso di accertamento/contestazione da parte dell’Ufficio.

Proprio il rapporto tra i due istituti costituisce uno dei principali profili affrontati dalla circolare. In particolare, nei casi di revisione della dichiarazione su istanza di parte per la violazione commessa opera, infatti, l’esimente sanzionatoria prevista dall’articolo 96, co. 13, Dnc, purché ricorrano le condizioni stabilite dalla norma. Qualora, invece, tali condizioni non siano soddisfatte, il contribuente può comunque regolarizzare la violazione mediante ravvedimento operoso, beneficiando della riduzione delle sanzioni prevista dall’articolo 13 del Dlgs 472/1997.

A tal fine, la circolare prende in esame diverse fattispecie operative, chiarendo per ciascuna di esse le modalità di regolarizzazione e i relativi effetti.

Esaminiamole nel dettaglio.

A) Controlli durante lo sdoganamento

Nei casi in cui l’Ufficio disponga un controllo documentale, scanner o visita merci prima dello svincolo delle merci, non è possibile ricorrere alla revisione della dichiarazione.

Resta tuttavia possibile ricorrere al ravvedimento operoso, beneficiando della riduzione delle sanzioni in caso di violazioni amministrative ovvero, nelle ipotesi penalmente rilevanti, dell’estinzione del reato o della causa di non punibilità nei casi previsti dall’articolo 112 Dnc. Il perfezionamento della regolarizzazione è subordinato all’accettazione dell’esito del controllo e al pagamento dei maggiori diritti dovuti e dell’eventuale sanzione ridotta, senza che siano dovuti interessi, poiché l’obbligazione doganale sorge soltanto al momento dello svincolo delle merci.

B) Errore scoperto dopo lo svincolo delle merci

Diversa è la situazione nella quale sia lo stesso contribuente ad accorgersi di aver commesso un errore dopo lo svincolo delle merci che abbia comportato il versamento dei diritti di confine in misura inferiore rispetto al dovuto.

La circolare disciplina le modalità di regolarizzazione di tali fattispecie, a condizione che il contribuente non abbia ancora avuto formale conoscenza dell’avvio di controlli fiscali o di procedimenti penali relativi alla dichiarazione doganale errata.

In tali ipotesi, l’operatore può alternativamente:

• in caso di violazioni amministrative, presentare un’istanza di revisione della dichiarazione. Se non ricorrono i presupposti per beneficiare dell’esimente sanzionatoria (istanza presentata dopo 90 giorni dallo svincolo), è comunque possibile avvalersi del ravvedimento operoso, effettuando preventivamente il pagamento di tributo, interessi e sanzione ridotta mediante bonifico bancario e presentando successivamente l’istanza di revisione della comunicazione;

• in caso di violazioni penalmente rilevanti per le quali trovi applicazione la causa di non punibilità prevista dall’art. 112, co. 2, Dnc, accedere al ravvedimento operoso con il pagamento di quanto dovuto a titolo di tributo, interessi e sanzioni, mediante bonifico bancario.

Un chiarimento pratico riguarda poi il momento di perfezionamento del ravvedimento. Secondo l’Adm rileva la data di accredito delle somme sul conto dell’ufficio doganale competente e non quella di esecuzione del bonifico bancario.

Per tale ragione, viene suggerito l’utilizzo del bonifico istantaneo, che consente di avere certezza sia sulla tempestività del pagamento sia sul corretto calcolo degli interessi.

C) Quando il ravvedimento non è più possibile

L’Adm individua con precisione le circostanze che impediscono l’accesso al ravvedimento. L’istituto resta infatti precluso dopo la notifica al contribuente di “avvisi di pagamento e atti di accertamento”. Per atti di accertamento devono intendersi i provvedimenti dell’Autorità doganale, suscettibili di impugnazione, dove sia cristallizzata la violazione accertata e siano quantificati i maggiori diritti di confine, ancorché l’obbligazione doganale si consideri estinta in conseguenza, ad esempio, del sequestro e confisca delle merci.

Diversamente, la semplice conoscenza dell’avvio di accessi, ispezioni o verifiche non impedisce, di per sé, il ravvedimento purché non sia ancora intervenuto un atto di accertamento vero e proprio.

La precisazione, tutt’altro che scontata, assume particolare rilievo poiché delimita in maniera inequivocabile il momento oltre il quale non è più possibile beneficiare della riduzione delle sanzioni.

D) Regolarizzazione a posteriori riferita alla tardiva dichiarazione

La circolare dedica un apposito paragrafo alle ipotesi di regolarizzazione spontanea della tardiva presentazione della dichiarazione doganale. In tali casi, il ravvedimento operoso si perfeziona con il preventivo versamento di tributi, interessi e sanzione mediante bonifico bancario sul conto intestato all’ufficio doganale competente. Solo successivamente il contribuente dovrà presentare la dichiarazione doganale di regolarizzazione.

Il documento richiama inoltre l’attenzione su una significativa novità normativa: per le violazioni commesse dal 1° settembre 2024, a seguito dell’introduzione del comma 2-ter dell’articolo 13 del Dlgs 472/1997, il ravvedimento operoso non è più consentito qualora la dichiarazione venga presentata con un ritardo superiore a novanta giorni dalla data di immissione in consumo.

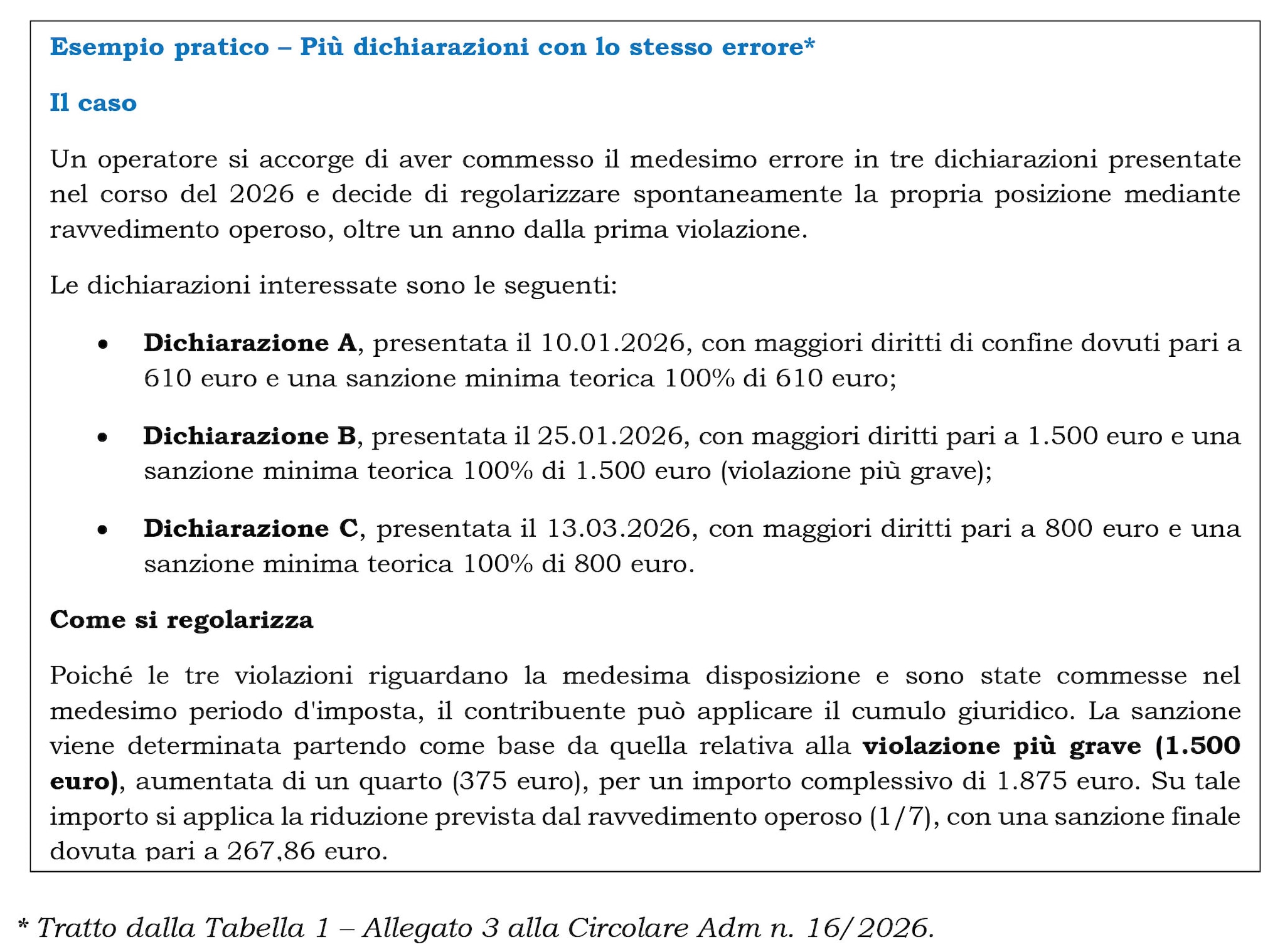

4. Il cumulo giuridico e il ravvedimento

La circolare precisa che per le violazioni commesse dal 1° settembre 2024 il contribuente può applicare il cumulo previsto dall’articolo 12 del Dlgs 472/1997 anche in sede di ravvedimento operoso.

In ambito doganale, l’istituto in parola opera nelle ipotesi riferite ad una pluralità di omesse dichiarazioni (articolo 78 Dnc) o di errate dichiarazioni (articolo 79 Dnc). Si tratta di una previsione di particolare rilievo pratico, destinata a trovare frequente applicazione nei casi in cui il medesimo errore – ad esempio l’omessa inclusione delle royalties, del nolo o di altri elementi che concorrono alla determinazione del valore in dogana – si ripeta su una pluralità di dichiarazioni.

L’applicazione del cumulo, tuttavia, è ammessa in forma “ristretta”: il contribuente può avvalersene esclusivamente per violazioni della medesima disposizione commesse nel medesimo periodo d’imposta (anno solare). Ne consegue che le violazioni riferite ad annualità diverse dovranno essere regolarizzate mediante distinti ravvedimenti.

Diversamente, qualora le violazioni non siano state oggetto di ravvedimento operoso e sia l’ufficio doganale ad irrogare la sanzione, il cumulo giuridico può essere applicato anche a violazioni commesse su dichiarazioni doganali presentate in annualità diverse (articolo 12, co. 5, Dlgs 472/1997).

Sul piano operativo, il contribuente può determinare un’unica sanzione, assumendo come base la violazione più grave, incrementata nella misura minima prevista dall’articolo 12. Sull’importo così ottenuto trova poi applicazione la riduzione prevista dall’articolo 13 del medesimo decreto in funzione del momento in cui interviene il ravvedimento. Inoltre, ai fini del calcolo, occorre fare riferimento alla data in cui è stata commessa la prima violazione ricompresa nel cumulo.

Si ricorda che prima delle modifiche introdotte dal Dlgs 87/2024, il contribuente poteva avvalersi del ravvedimento operoso solo calcolando autonomamente la sanzione per ciascuna violazione, mentre il beneficio del cumulo giuridico era riservato esclusivamente all’Amministrazione finanziaria in sede di irrogazione delle sanzioni.

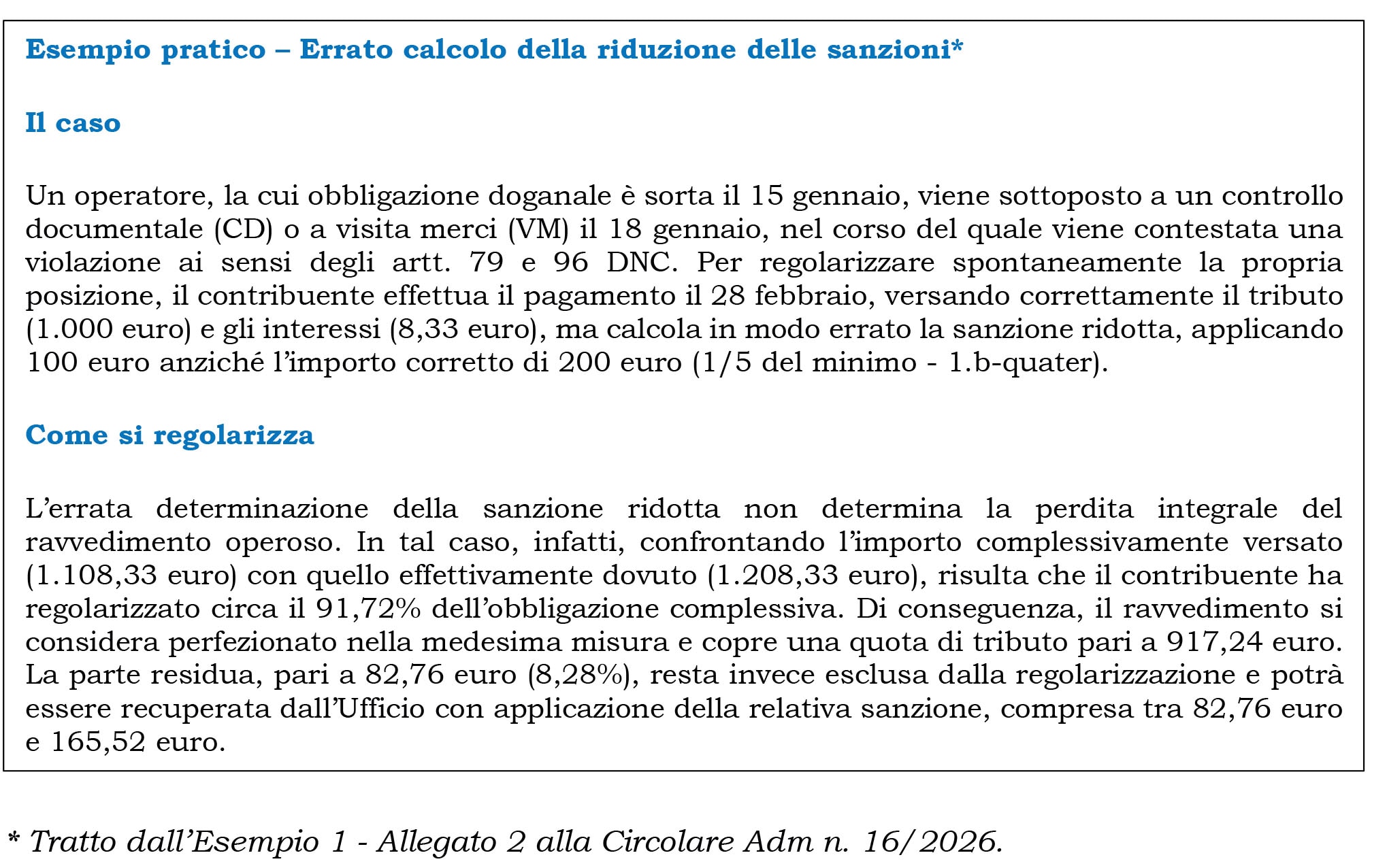

5. Ammesso il ravvedimento parziale

Di particolare interesse risultano anche i chiarimenti dedicati al ravvedimento parziale.

L’Adm recepisce le indicazioni già espresse dall’agenzia delle Entrate con la circolare 27/E del 2015, riconoscendo che un versamento inferiore al dovuto non determina automaticamente l’inefficacia dell’intero ravvedimento. Quest’ultimo si considera infatti perfezionato limitatamente alla quota parte dell’imposta proporzionata al quantum complessivamente corrisposto a vario titolo (sul punto si veda la circolare 27/E del 2015 dell’agenzia delle Entrate).

L’Ufficio procederà pertanto al recupero della sola parte residua, ferma restando l’efficacia della regolarizzazione per quanto già versato nonché la possibilità per il contribuente, ove ricorrano ancora i presupposti previsti dall’articolo 13 del Dlgs 472/1997, di regolarizzare anche tale differenza mediante un successivo ravvedimento.

6. Gli errori minimi e il principio di buona fede

Un ulteriore chiarimento operativo riguarda gli errori di modesta entità nel calcolo degli interessi o della sanzione.

Secondo la circolare, differenze minime tra quanto pagato rispetto a quanto dovuto non devono dare luogo all’automatica decadenza dal ravvedimento.

In applicazione dei principi di collaborazione e buona fede sanciti dallo Statuto del contribuente, gli uffici competenti in tali casi sono chiamati a richiedere all’operatore di integrare semplicemente le somme mancanti anziché avviare procedure di accertamento/irrogazioni, soluzione questa che risponde anche a un principio di efficienza amministrativa.

7. Le nuove modalità di pagamento del ravvedimento operoso

Il documento di prassi in esame modifica, infine, le istruzioni contenute nella precedente circolare 38/2025.

Ai fini del ravvedimento, non dovrà più essere utilizzato il conto di debito. Il pagamento dovrà invece essere effettuato mediante un unico bonifico bancario comprendente diritti di confine, interessi e sanzione ridotta.

Successivamente il contribuente presenterà la dichiarazione di rettifica indicando quale modalità di pagamento “contanti” e comunicando alla dogana gli estremi del bonifico per consentirne la riconciliazione.