1. In sintesi

L’esenzione Ici concessa dallo Stato italiano agli enti non commerciali, pubblici e privati, sugli immobili utilizzati per attività con finalità assistenziali, sanitarie, culturali, sportive o religiose, è stata applicata anche quando le attività avevano carattere commerciale.

Questo comporta, per tali soggetti, l’aver ottenuto un vantaggio selettivo rispetto ad altri operatori economici che pagavano ordinariamente l’imposta. Secondo questa logica, la decisione della Commissione europea, partendo dall’illegittimità di tali agevolazioni in quanto aiuti di Stato in conseguenza di una procedura di infrazione, comporta l’obbligo di provvedere alla restituzione dell’Ici dall’anno d’imposta 2006 all’anno d’imposta 2011 (ultimo anno di applicabilità delle regole ICI).

Corte di giustizia dell’Unione europea del 6 novembre 2018, cause riunite da C-622/16 P a C-624/16 P, e decisioni della Commissione europea del 19 dicembre 2012 e del 3 marzo 2023 C(2012) 9461

Annullamento parziale della “Decisione della Commissione, 2013/284/UE, del 19 dicembre 2012, relativa all’aiuto di Stato SA.20829 (C 26/2010, ex NN 43/2010 (ex CP 71/2006) Regime riguardante l’esenzione dall’Ici per gli immobili utilizzati da enti non commerciali per fini specifici cui l’Italia ha dato esecuzione” nella parte in cui la Commissione europea “non ha ordinato il recupero degli aiuti illegali concessi sulla base dell’esenzione dall’imposta comunale sugli immobili (ICI)”.

2. Le fonti normative da cui scaturisce l’obbligo

Occorre dire che l’invio della dichiarazione non riguarda tutti gli enti che hanno beneficiato dell’agevolazione in quegli anni, in quanto vi è un primo sbarramento di valore che decide sull’obbligatorietà; anche il riversamento Ici, seppure in presenza di dichiarazione, potrebbe non essere richiesto per la possibilità di fruire degli aiuti de minimis.

Le norme e l’attuazione

- articolo 16-bis Dl 131/2024 (c.d. “decreto Salva infrazioni”), introdotto dalla legge di conversione 166/2024, per l’esecuzione della sentenza della Cgue;

- Dpcm 23 dicembre 2025 che disciplina termini e modalità di presentazione della dichiarazione, del versamento e degli interessi applicabili;

- decreto del Direttore generale delle finanze (adottato sentita l’Anci), del 27 gennaio 2026, con cui sono stati approvati il modello di dichiarazione, le istruzioni e le specifiche tecniche concernenti il recupero dell’aiuto di Stato relativo all’esenzione dall’Ici.

Per coloro che sono soggetti all’obbligo, l’iter non è affatto agevole ed è altresì reso ancora gravoso dalla penuria di soluzioni software che permettano di procedere in modo automatizzato, posto che è probabile che gli enti obbligati possiedano un numero di immobili particolarmente rilevante. Molte software house non hanno implementato, all’interno delle loro piattaforme e software, le procedure di raccordo con le specifiche tecniche per produrre la modulistica di dichiarazione in base alle regole del Dm 27 gennaio 2026. Il modello di dichiarazione dovrà essere trasmesso in via telematica attraverso l’applicazione Entratel/Fisconline.

3. I soggetti obbligati

La procedura di recupero stabilita dalla norma obbliga i soggetti passivi, cioè gli enti pubblici o privati non commerciali di cui all’articolo 73, comma 1, lettera c), Dpr 917/1986, che:

- abbiano presentato la dichiarazione Imu/Tasi Enc in almeno una delle annualità d’imposta 2012 e 2013, recante l’indicazione di un’imposta a debito superiore a € 50.000,00 annui, o che, comunque, siano stati chiamati a versare, anche a seguito di accertamento dei Comuni, un importo superiore a 50.000 euro annui sempre in riferimento alle medesime annualità d’imposta;

- siano possessori di immobili nei quali sono esercitate attività dell’articolo 7, comma 1, lettera i), Dlgs 504/1992, cioè gli immobili destinati esclusivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’articolo 16, lettera a), della legge 222/1985, sia nelle condizioni di imponibilità totale, parziale o di esenzione in ragione dell’attività meritoria ivi svolta.

Le istruzioni per la compilazione della dichiarazione, parte prima, relativa al quadro normativo di riferimento, precisano che il riferimento alle annualità 2012 e 2013 si fonda sulla circostanza che gli enti, in considerazione del ravvicinato lasso temporale che ha contrassegnato il passaggio dall’Ici all’Imu, durante il periodo considerato (2006-2011) abbiano comunque posseduto e utilizzato immobili per l’esercizio delle attività meritevoli individuate ai sensi dell’articolo 7, comma 1, lettera i), Dlgs 504/1992.

4. I controlli per stabilire gli effettivi obbligati alla dichiarazione

Per stabilire l’obbligo di presentazione della dichiarazione recupero Ici è necessario operare alcune verifiche:

1) in primo luogo occorre verificare se sono state presentate le dichiarazioni Imu/Tasi-Enc 2014 (di cui al Dm 26 giugno 2014), una per ciascuno degli anni 2012 e 2013, allo scopo di dichiarare immobili che hanno beneficiato di esenzione parziale o totale d’imposta per ricondurla alle regole di esenzione applicabili dal 2012 ai fini Imu. Se non ricorre la fattispecie perché, ad esempio, l’ente ha solo beni che sono soggetti ad Imu ed ha presentato la dichiarazione Imu ordinaria (di cui al Dm 30 ottobre 2012) per le due annualità suddette, non sarà tenuto alla dichiarazione recupero Ici Enc;

2) laddove la dichiarazione Imu-Enc in questione sia stata presentata, occorre verificare in ciascuna delle dichiarazioni Imu-Enc 2014 per l’anno 2012 e 2013 l’ammontare riportato nella riga “1) IMU dovuta” nel quadro C “Determinazione dell’Imu e della Tasi” e, quindi, per ciascun Comune se l’ammontare è superiore a 50.000 euro. Se l’ammontare è superiore a tale importo è necessaria per quel Comune la presentazione della dichiarazione recupero Ici Enc.

Tuttavia, nel caso in cui l’ammontare dell’Imu risulti inferiore, occorre altresì verificare se per le annualità in questione l’ente è stato oggetto di accertamento divenuto definitivo che, quindi, comporti il pagamento di somme a titolo di Imu. Il relativo ammontare, che sia stato già pagato o meno, alla condizione che l’atto sia divenuto definitivo, dovrà essere sommato all’imposta dovuta di cui sopra per completare la verifica.

Se l’ammontare in sommatoria, dichiarato e accertato divenuto definitivo, risulterà superiore a 50.000 euro occorrerà presentare la dichiarazione recupero Ici Enc.

Si ritiene che, se l’accertamento da cui deriva la pretesa si trova ancora nel corso dell’iter contenzioso senza che la relativa sentenza dell’ultimo grado di giudizio sia passata in giudicato, l’importo dell’accertamento Imu non deve essere computato per la verifica della soglia di 50.000 euro. Se, invece, l’atto di accertamento non è stato impugnato ed è divenuto definitivo deve essere considerato al fine del computo per la soglia in questione.

Come detto, la verifica dell’importo dovuto pari a 50.000 euro, quale limite ai fini dell’obbligo di presentazione della dichiarazione “Recupero Ici Enc”, deve essere effettuata con riferimento a ciascun Comune e a ciascun anno in modo indipendente. Non dovrebbe rilevare la circostanza che la sommatoria della voce “1) IMU dovuta” risultante dal quadro C delle diverse dichiarazioni Imu-Enc, presentate per differenti Comuni, sia complessivamente superiore a 50.000 euro.

Esempio 1 - Dichiarazione recupero Ici Enc non è dovuta

Anno 2012, Comune A “IMU dovuta” pari a 35.000 euro e Comune B “IMU dovuta” pari a 30.000 euro; nessun accertamento per maggiore imposta rispetto a quella dovuta.

Anno 2013, Comune A “IMU dovuta” pari a 36.000 euro e Comune B “IMU dovuta” pari a 29.000 euro; nessun accertamento per maggiore imposta rispetto a quella dovuta. Nonostante la sommatoria nei due Comuni e nelle due annualità d’imposta sia superiore al limite di 50.000 euro l’ente non è tenuto alla presentazione della dichiarazione “Recupero Ici-Enc”.

Esempio 2 - Dichiarazione recupero Ici Enc è dovuta

Anno 2012, Comune A “IMU dovuta” pari a 51.000 euro e Comune B “IMU dovuta” pari a 30.000 euro; nessun accertamento per maggiore imposta rispetto a quella dovuta.

Anno 2013, Comune A “IMU dovuta pari” a 36.000 euro e Comune B “IMU dovuta” pari a 29.000 euro; nessun accertamento per maggiore imposta rispetto a quella dovuta.

L’ente sarà tenuto all’invio della dichiarazione “Recupero Ici-Enc” esclusivamente per il Comune A.

5. La casistica per la verifica dell’obbligo di dichiarazione recupero Ici-Enc

Esistono anche ulteriori variabili da considerare in riferimento alla situazione del singolo ente che possono portare all’obbligo dell’adempimento o meno.

Infatti, si può verificare anche il caso della presentazione della dichiarazione Imu-Enc che contenga esclusivamente immobili totalmente imponibili per le annualità in questione.

Questi potrebbero, ad esempio, risultare tutti inseriti nel quadro A di quelle dichiarazioni, sia che si tratti di immobili utilizzati per le attività meritorie della lettera i) dell’articolo 7, ma svolte con modalità commerciali, sia che si tratti di altri immobili (ad esempio locati a terzi).

Se la dichiarazione è completa, nel senso che l’ente ha provveduto ad inserirvi tutti gli immobili posseduti e dal quadro C delle dichiarazioni anni d’imposta 2012 e 2013 di ogni Comune emerge un’imposta Imu dovuta superiore a 50.000 euro, la dichiarazione recupero Ici, secondo quanto indicato nelle istruzioni relative, dovrà essere ordinariamente presentata esponendo di nuovo tutti gli immobili.

Se, invece, l’ente nella dichiarazione dovesse avere indicato solo immobili imponibili (perché ad esempio derivanti dal godimento statico conservativo tramite locazioni) si ritiene che la dichiarazione recupero Ici non debba essere presentata in quanto nessun beneficio dovrebbe avere ottenuto l’ente utilizzando il principio parametrico scelto dal legislatore per stabilire l’obbligatorietà della restituzione (anche se vi potrebbe essere rilevata una difformità nell’utilizzo della modulistica a livello originario).

Nell’ulteriore caso in cui, per gli anni d’imposta 2012 e 2013, siano state presentate le dichiarazioni Imu-Enc esclusivamente per gli immobili oggetto di variazione e non per tutti gli immobili, a causa di interpretazioni (non conformi) sull’utilizzo della modulistica nella prima fase di ingresso dell’Imu, e in questa ipotesi il valore dell’imposta dovuta nel quadro C abbia riguardato unicamente gli immobili oggetto di variazione e quindi di dichiarazione, pare ragionevole ritenere che la verifica non potrà fermarsi al contenuto della dichiarazione presentata, in quanto probabilmente largamente incompleta per la finalità.

La soglia di 50.000 euro dovrà essere verificata, per ciascun Comune, provvedendo alla sommatoria:

- dell’importo indicato nella riga “1) Imu dovuta” del quadro C della dichiarazione,

- e, dell’imposta effettivamente dovuta e versata per il maggiore importo (riferito alla totalità degli immobili),

- nonché quella eventualmente scaturita da accertamenti per il periodo d’imposta in riferimento divenuti definitivi o da sentenze passate in giudicato.

6. Modulistica e termini di presentazione

Se gli enti sono tenuti a presentare la dichiarazione recupero Ici-Enc relativamente al periodo dal 2006 al 2011 devono provvedervi direttamente o tramite intermediario abilitato, esclusivamente in via telematica, entro il 31 marzo 2026 secondo il modello approvato con Dm 27 gennaio 2026 (articolo 1, comma 1, Dpcm 23 dicembre 2025 e articolo 2 Dm 27 gennaio 2026).

La dichiarazione è unica per tutti gli immobili posseduti dal soggetto passivo nel territorio nazionale nel corso del periodo 2006-2011 e il modello presenta sostanzialmente le medesime caratteristiche di quello relativo all’Imu-Enc, salvo tenere conto delle peculiarità che contraddistinguono la disciplina del recupero Ici.

Il modello di dichiarazione, oltre al frontespizio che contiene anche le informazioni per il superamento soglia (si veda infra), si compone di 5 quadri e precisamente:

- il “Quadro A” riservato alla descrizione degli immobili totalmente imponibili;

- il “Quadro B” concernente gli immobili parzialmente imponibili o totalmente esenti. Il quadro in questione prevede una differente modalità di compilazione e di determinazione della porzione di immobile da assoggettare a imposizione a seconda che si tratti di attività didattica o di altre attività meritevoli;

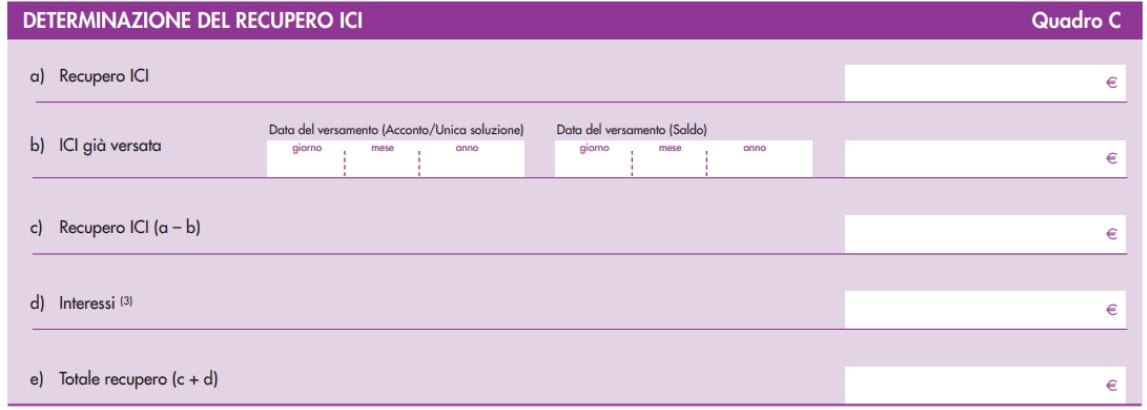

- il “Quadro C” dedicato alla determinazione del recupero Ici;

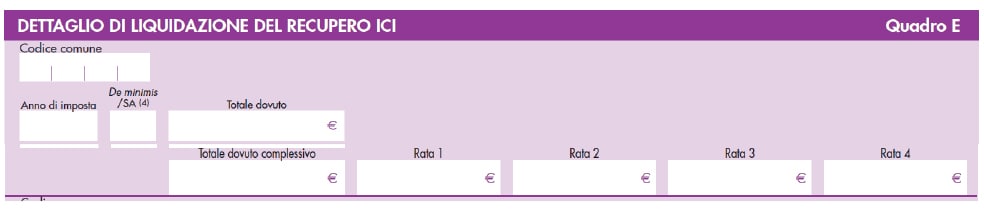

- il “Quadro D” relativo alla liquidazione del recupero Ici;

- il “Quadro E” concernente il dettaglio di liquidazione del recupero Ici.

I quadri “D” ed “E” sono dedicati al riepilogo del recupero e, quindi, si riferiscono a tutti gli immobili dichiarati, a tutti i Comuni e per tutti gli anni di imposta; i quadri “A”, “B” e “C” riguardano i singoli Comuni e i singoli anni di imposta. Pertanto, dovranno essere compilati tanti quadri “A”, “B” e “C” quanti sono i comuni in cui l’Enc possedeva gli immobili, per ogni anno di imposta dal 2006 al 2011, indicando il “Codice Comune”, che corrisponde al codice catastale del singolo Comune nel cui territorio sono situati gli immobili, costituito da quattro caratteri, e lo specifico anno di imposta interessato dal recupero.

Il totale dovuto, distinto per annualità d’imposta e per Comune, trova indicazione anche nel quadro “E”.

La compilazione della dichiarazione in tutti i quadri fino al quadro “E” e l’invio della stessa risulta necessario anche nell’ipotesi in cui dalla stessa dichiarazione, per effetto del rispetto dei limiti del de minimis o in relazione ad altre circostanze (come indicato in precedenza relativamente al caso di immobili che abbiano pagato per intero l’Imu nel 2012 e 2013), non emerga un debito d’imposta e, quindi, non sia richiesto alcun versamento. Ciò allo scopo di dimostrare di non avere goduto di benefici indebiti rispetto al criterio del recupero oggi richiesto.

Nel quadro “B” del modello recupero Ici-Enc, relativamente agli immobili parzialmente o interamente esenti e fra le attività che danno diritto all’agevolazione, viene riportata anche la ricerca scientifica (identificata con il codice 10).

Occorre evidenziare che negli anni 2012 e 2013, presi a riferimento ai fini dell’applicazione parametrica dell’agevolazione pregressa agli effetti Ici dal 2006 al 2011, l’attività di ricerca scientifica non dava diritto ad alcuna esenzione Imu (l’esenzione decorreva infatti dall’anno 2014 in base all’articolo 2, comma 3, Dl 102/2013).

Pertanto, per gli enti che devono provvedere all’invio della dichiarazione recupero Ici-Enc, si ritiene che non dovranno considerare fra le esenzioni del quadro B gli immobili per la parte che corrisponde all’utilizzo per l’attività di ricerca scientifica, dovendo ritenere che l’indicazione nel quadro sia il frutto della riproposizione della modulistica approvata nel 2014 aggiornata successivamente.

Chiaramente, se gli enti hanno correttamente applicato le regole di esenzione Imu nel corso degli anni 2012 e 2013, escludendo in tutto o in parte gli immobili utilizzati per la ricerca scientifica, non correranno il rischio di commettere errori laddove negli anni dal 2006 al 2011 risultavano possessori degli stessi immobili dichiarati nel 2012 e nel 2013.

7. Determinazione dell’imposta da restituire

Coloro che sono obbligati alla trasmissione della dichiarazione “Recupero Ici-Enc” dovranno procedere con la determinazione dell’imposta Ici effettivamente dovuta.

La procedura può essere suddivisa in vari step, di seguito indicati:

1) inserimento degli immobili posseduti per ciascuna annualità (2006-2011) e per ciascun Comune soggetto all’obbligo di invio della Dichiarazione “Recupero Ici” nei quadri A o B, distinguendo gli immobili in base alle loro “caratteristiche ai fini Imu”;

2) Ici “ipotetica” con le nuove indicazioni di calcolo: ai fini della determinazione dell’Ici ipoteticamente dovuta, si applica la disciplina dell’Imu vigente nell’anno 2013, tenendo conto delle modifiche normative introdotte dall’articolo 91-bis, comma 1, Dl 1/2012 e dal Dm 200/2012, che hanno circoscritto l’esenzione agli Enc che svolgono le attività meritorie con modalità non commerciali. La base imponibile, i moltiplicatori e l’aliquota sono quelli stabiliti dalla disciplina dell’Ici, applicabili nell’anno di riferimento interessato dal recupero. Nel caso in cui l’aliquota effettiva non sia individuabile, si applica quella media, pari al 5,5 per mille. L’esito dei calcoli per la determinazione del recupero Ici, in riferimento a un determinato Comune per ogni anno di imposta, saranno riportati nel quadro C del modello, nello specifico nel punto “a) recupero Ici”;

3) determinazione dell’imposta Ici soggetta a recupero: l’Ici che risulta da recuperare si determina sottraendo dall’importo calcolato nel punto precedente (“a) recupero Ici”) l’imposta Ici già versata negli anni 2006-2011 (ipotesi che ricorre in caso di immobili parzialmente esenti o totalmente imponibili). Nel Modello tale risultato dovrà essere indicato nel Quadro C rigo “c) Recupero Ici (a-b)”.

Se il saldo (“a) Recupero Ici” – “b) Ici già versata”) è pari a zero oppure di valore negativo (casistica difficilmente ipotizzabile) non sarà necessario versare alcun importo a recupero dell’imposta in quanto l’ente ha già versato quanto dovuto a suo tempo; tuttavia, rimane l’obbligo di invio della dichiarazione, la quale presenterà un “Totale complessivo recupero Ici” (quadro D) pari a zero. Nell’ipotesi in cui, il saldo, (“a) Recupero Ici” – “b) Ici già versata”) fosse positivo allora si dovrà procedere con il calcolo degli interessi (vedi infra) e proseguire con lo step 4);

4) verifica superamento soglia dei de minimis o Sieg (articolo 16-bis, comma 2, Dl 131/2024): l’ultimo step prevede che per ogni singolo Comune debba essere indicato, in riferimento ad ogni anno di imposta, l’eventuale superamento della soglia dei de minimis, in quanto solo l’eventuale superamento della suddetta soglia dei “de minimis” determinerà l’effettivo obbligo di versamento dell’imposta Ici determinata nel punto 3).

Se, con riferimento ad uno specifico anno oggetto di indagine, l’importo per il “recupero Ici” risulta inferiore alla predetta soglia, non vi sarà alcun obbligo di versamento mentre rimane l’obbligo di versamento per gli anni in cui l’importo dell’Ici da recuperare è superiore alla soglia de minimis. Tale ultimo importo dovrà essere indicato nel quadro D secondo rigo “Totale complessivo recupero Ici dovuto” occorre inserire il totale della somma dovuta al netto delle somme relative alle annualità che rientrano nei de minimis o SA”. Anche nel caso in cui non vi sia alcun versamento da effettuare perché l’Ici dovuta rientra nei limiti degli aiuti de minimis o Sieg la dichiarazione “Recupero Ici-Enc” dovrà essere comunque inviata.

Per quanto riguarda il superamento delle soglie dei de minimis si evidenzia che la norma prevede che il versamento non viene effettuato se, nel periodo dal 2006 al 2011, non sono state superate le soglie di aiuto, ovvero sono state rispettate le condizioni e i limiti previsti dalle discipline europee, al tempo vigenti, in materia di aiuti di Stato, di importo limitato.

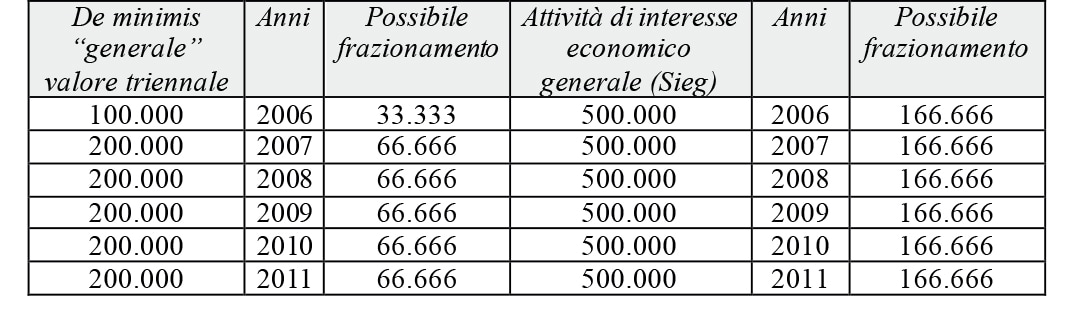

In ragione delle caratteristiche specifiche del recupero legate, tra l’altro, al considerevole lasso di tempo ormai trascorso, viene concessa la possibilità di frazionare la soglia dei de minimis per annualità.

Regolamento de minimis, cosiddetto “generale”

Regolamento (Ce) n. 69/2001 della Commissione del 12 gennaio 2001, in vigore fino al 31 dicembre 2006;

Regolamento (Ce) n. 1998/2006 della Commissione del 15 dicembre 2006, in vigore dal 1° gennaio 2007 fino al 31 dicembre 2013.

In concreto, la verifica del superamento della soglia deve essere valutata in ragione di ciascuna annualità compresa nel periodo del recupero Ici (ad esempio, per l’anno 2007 e per ogni anno successivo il confronto deve essere effettuato tra l’importo da recuperare nella singola annualità e la frazione del de minimis triennale, vale a dire 200.000 / 3 = 66.666 euro), per gli importi risultanti dai regolamenti de minimis, cosiddetto “generale”, pro tempore vigenti al tempo dell’aiuto da recuperare.

Per questo si ritiene che, nel 2006, la frazione debba essere collegata al valore triennale di aiuto di 100.000 euro (quindi 33.333 per l’anno 2006).

Regolamento de minimis, Servizi di interesse economico generale (Sieg)

Regolamento (Ue) n. 360/2012 della Commissione del 25 aprile 2012 relativo all’applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell’Unione europea agli aiuti di importanza minore («de minimis») concessi ad imprese che forniscono servizi di interesse economico generale.

Nel caso di attività riconducibili all’ambito dei Servizi di interesse economico generale (Sieg), ai sensi dell’articolo 2, comma 2, del Reg. (Ue) n. 360/2012, l’importo di riferimento per il calcolo della frazione del de minimis triennale, da comparare all’importo da recuperare nella singola annualità, è pari a 500.000 euro.

Anche in questo caso vale quanto affermato nell’ipotesi di de minimis “generale”, vale a dire che è possibile frazionare la soglia del de minimis per singola annualità e la frazione del de minimis triennale, vale a dire euro 500.000 /3 = 166,666 euro.

Si veda il prospetto riassuntivo che segue.

Nel caso l’ente abbia ricevuto aiuti in “regime di aiuto autorizzato o esente da notifica” cosiddetti del “regime SA” deve riportare il numero e l’anno di autorizzazione del regime SA (State aid) reperibile al seguente link: https://competition-cases.ec.europa.eu /search?caseInstrument.

Per questa tipologia di aiuto di Stato non sono previste soglie, come avviene per i regimi di aiuto “generali” o Sieg.

Il rispetto delle condizioni di aiuto “de minimis/SA” deve essere indicato nel frontespizio della dichiarazione e “quadro E - “Dettaglio di liquidazione del recupero Ici”, con i relativi codici indicati nelle istruzioni del modello per il dettaglio dei codici da inserire.

In ciascuno dei campi (annualità dal 2006 al 2011) si devono indicare i seguenti codici:

- codice 0. nel caso in cui non sono stati rispettati i limiti e le condizioni del de minimis generale e Sieg o non si rientra in un regime di aiuto autorizzato o esente da notifica;

- codice 1. nel caso in cui sono stati rispettati i limiti e le condizioni del de minimis generale, pari a 66.666 euro annui, ad eccezione dell’anno 2006 pari a 33.333 euro;

- codice 2. nel caso in cui sono stati rispettati i limiti e le condizioni del de minimis Sieg, pari a 166.666 annui;

- codice 3. nel caso in cui si rientri in un regime di aiuto autorizzato o esente da notifica, con l’obbligo in tal caso di riportare il numero e l’anno di autorizzazione del regime SA (State aid) reperibile al link indicato in precedenza.

8. Versamento dell’Ici da restituire e degli interessi

Il versamento dell’imposta oggetto del recupero deve essere effettuato entro 30 giorni dalla scadenza del termine per la presentazione della dichiarazione (vale a dire entro il 30 aprile 2026), esclusivamente secondo le disposizioni di cui all’articolo 17 Dlgs 241/1997 e con le modalità stabilite con risoluzione del direttore dell’agenzia delle Entrate (articolo 1, comma 4, Dpcm 23 dicembre 2025). Quindi, per gli enti tenuti all’adempimento, per il pagamento con modello F24 a favore dei singoli comuni destinatari, occorrerà attendere la pubblicazione dei relativi codici.

Ai sensi dell’articolo 16-bis, comma 4, Dl 131/2024, il versamento delle somme oggetto del recupero, comprensive degli interessi, per il calcolo dei quali si veda il paragrafo successivo, ove complessivamente superiori a 100.000 euro, può essere rateizzato in quattro quote trimestrali di pari importo.

La scelta della rateizzazione deve essere indicata in dichiarazione.

Alle somme oggetto di recupero si aggiungono gli interessi, che decorrono dalla data in cui l’aiuto è divenuto disponibile per il beneficiario e fino alla data del recupero, ossia la data di presentazione della dichiarazione, sono calcolati secondo il regime dell’interesse composto, previsto dalla normativa europea in materia di recupero degli aiuti di Stato.

Per il calcolo degli interessi, al seguente link https://www.finanze.gov.it/it/fiscalita/fiscalita-regionale-e-locale/recupero-ici-enti-non-commerciali/ sarà possibile calcolarne l’importo. La determinazione degli interessi avviene in dichiarazione e il loro versamento unitamente alla somma da corrispondere a titolo di recupero Ici.

9. Quando il riversamento Ici non si effettua

In sintesi, seppure la dichiarazione debba essere presentata, il versamento non deve essere effettuato se:

- l’ente ha già pagato regolarmente l’imposta Ici senza fruire di esenzioni;

- nel periodo 2006-2011 non sono state superate le soglie di aiuto ovvero sono state rispettate le condizioni e i limiti previsti dalle discipline europee, al tempo vigenti, in materia di aiuti di Stato di importo limitato;

- l’ammontare dell’aiuto soddisfa i requisiti stabiliti da un regolamento europeo che dichiara alcune categorie di aiuti compatibili con il mercato interno in applicazione degli articoli 107 e 108 Tfue ovvero se integra la compensazione di obblighi di servizio pubblico o la remunerazione della fornitura di servizi di interesse economico generale, esentata dalla notifica alla Commissione europea, ai sensi dell’articolo 106 Tfue.

10. Recupero Ici, controllo dichiarazioni e versamenti

Le attività di coordinamento nella gestione delle operazioni di recupero Ici sono svolte dal Dipartimento delle finanze del ministero dell’Economia e delle Finanze, il quale si avvale dei Comuni destinatari del gettito del recupero per quanto riguarda le attività di controllo delle dichiarazioni e dei versamenti, nonché quelle di accertamento e di irrogazione delle sanzioni.

Le sanzioni: articolo 16-bis, comma 8, Dl 131/2024

- Omessa presentazione della dichiarazione: sanzione amministrativa del 100% dell’importo non versato, con un minimo di 50 euro;

- Dichiarazione è infedele: sanzione amministrativa del 40% del tributo non versato, con un minimo di 50 euro;

- Versamento importo difforme rispetto a quanto dichiarato: sanzione amministrativa del 25% sul non versato (articolo 13 Dlgs 471/1997).