Questo articolo affronta i principali profili operativi relativi alle possibili contestazioni di evasione fiscale internazionale in cui potrebbero professionisti, imprese e consulenti. L’argomento è approfondito nel corso Pianificazione fiscale aggressiva con Marco Bargagli

1. La tematica

Tra i principali fenomeni di pianificazione fiscale aggressiva internazionale assume particolare rilievo l'esterovestizione societaria, che ricorre quando una società trasferisce solo formalmente la propria residenza fiscale all'estero per beneficiare di un regime tributario più favorevole, pur mantenendo in Italia la sede di direzione effettiva o la gestione ordinaria dell'attività.

Assumono inoltre particolare rilievo:

- la disciplina del transfer pricing, volta a garantire che i prezzi applicati nelle operazioni infragruppo tra imprese residenti in Stati diversi siano conformi al principio di libera concorrenza;

- il treaty shopping, ossia l'indebito utilizzo delle Convenzioni contro le doppie imposizioni per ottenere vantaggi fiscali non spettanti, contrastato attraverso la clausola del beneficiario effettivo (beneficial owner), prevista dal Modello OCSE;

- la stabile organizzazione occulta, che ricorre sia quando un soggetto non residente esercita in Italia un'attività d'impresa tramite una sede fissa non dichiarata, sia quando un soggetto residente occulta una stabile organizzazione estera per sottrarre a tassazione i relativi redditi;

- la disciplina prevista in materia di Controlled Foreign Companies (CFC), che, al ricorrere dei presupposti previsti dall'art. 167 del TUIR, prevede l'imputazione per trasparenza al soggetto controllante italiano dei redditi prodotti da società controllate residenti in Stati o territori a fiscalità privilegiata.

2. Normativa, prassi e giurisprudenza

Con il D.lgs. 27 dicembre 2023, n. 209 è stata profondamente riformata la disciplina della fiscalità internazionale.

In materia di esterovestizione, il nuovo art. 73, comma 3, del TUIR stabilisce che una società si considera fiscalmente residente in Italia se, per la maggior parte del periodo d'imposta, ha nel territorio dello Stato la sede legale, la sede di direzione effettiva o la gestione ordinaria in via principale. La norma definisce la sede di direzione effettiva come il luogo in cui vengono assunte in modo continuativo e coordinato le decisioni strategiche dell'impresa, mentre la gestione ordinaria coincide con il luogo in cui si svolgono stabilmente le attività gestionali correnti, espressive del concreto radicamento dell'attività d'impresa.

Il decreto ha inoltre modificato la disciplina delle Controlled Foreign Companies (CFC). L'art. 167 del TUIR prevede oggi l'applicazione della CFC rule quando ricorrono congiuntamente due condizioni: la controllata estera è assoggettata a un livello di tassazione effettiva inferiore al 15% e oltre un terzo dei suoi proventi è costituito da passive income, quali interessi, royalties, dividendi, capital gain, redditi finanziari, proventi da leasing, nonché ricavi derivanti da operazioni o servizi infragruppo a basso valore aggiunto.

La riforma ha quindi sostituito il precedente criterio, basato sul confronto tra la tassazione estera e quella teoricamente applicabile in Italia, con una soglia fissa di tassazione effettiva pari al 15%.

Resta infine confermata un'unica causa di disapplicazione della disciplina CFC: il soggetto estero deve dimostrare di svolgere una reale attività economica nel Paese di insediamento, mediante un'adeguata organizzazione di mezzi, strutture e personale.

3. Il caso operativo

La società italiana Alfa S.p.A. appartiene ad un gruppo multinazionale.

Nel corso del 2026 Alfa riceve un finanziamento di 30 milioni di euro dalla società Beta Finance BV, residente nei Paesi Bassi, e corrisponde interessi annui per 1,8 milioni di euro. Ritenendo applicabile l'art. 26-quater del D.P.R. 600/1973, Alfa non opera alcuna ritenuta alla fonte.

Nel corso di una verifica fiscale emergono tuttavia i seguenti elementi:

- Beta Finance BV non dispone di personale dipendente e l'attività amministrativa è affidata ad una società fiduciaria locale;

- la società possiede un ufficio presso uno studio professionale e sostiene esclusivamente costi amministrativi di modesta entità;

- il consiglio di amministrazione è composto da amministratori professionali che ricoprono analoghi incarichi in numerose altre società del gruppo;

- il contratto di finanziamento prevede che gli interessi riscossi da Beta siano destinati quasi integralmente, entro pochi giorni dall'incasso, al pagamento degli interessi dovuti su un finanziamento ricevuto dalla controllante residente nelle Isole Cayman;

- Beta trattiene esclusivamente uno spread dello 0,20% quale remunerazione dell'attività svolta.

La società italiana sostiene che Beta è residente fiscalmente nei Paesi Bassi, è assoggettata ad imposta in tale Stato e possiede il certificato di residenza fiscale rilasciato dall'Amministrazione olandese. L'Agenzia delle Entrate ritiene invece che la società sia una mera conduit company e contesta l'indebita applicazione dell'esenzione.

4. La soluzione

La suprema Corte di cassazione ha chiarito che «In tema di esenzione degli interessi (e di altri flussi reddituali) dall’imposta ex art. 26-quater, del D.P.R. 29 settembre 1973, n. 600, in applicazione dell’ordinario riparto dell’onere probatorio tra fisco e contribuente, nonché per il principio di vicinanza della prova, spetta alla società contribuente, che ne adduca la qualità, la prova di essere il “beneficiario effettivo” dei flussi reddituali" (cfr. sentenza n. 8612 del 29 marzo 2024).

Sotto il profilo sostanziale, in tema di esenzione delle ritenute sugli interessi fra consociate di Stati membri dell'Unione europea, per essere una società considerata beneficiario effettivo, la stessa deve ricevere i pagamenti in qualità di beneficiario effettivo e non come agente, delegato o fiduciario di altri soggetti.

Nel Commentario OCSE del 2014 è stato chiarito che per essere beneficiario effettivo devono sussistere due condizioni: che il provento sia fiscalmente imputabile al ricevente e che tale soggetto sia assoggettabile a tassazione nello Stato di residenza e che ne abbia la disponibilità "economica", per evitare fenomeni back to back (ossia la retrocessione dei flussi reddituali ad altro soggetto, in rapida scansione temporale).

A livello operativo, per verificare lo status di beneficiario effettivo, la Corte di Cassazione – V Sezione civile, con la citata sentenza n. 8612 del 29 marzo 2024, suggerisce l'effettuazione di un triplice test:

- substantive business activity test, che verifica se la società percipiente svolga un'attività economica effettiva;

- dominion test, che verifica se la società percipiente possa disporre liberamente degli interessi ricevuti o se invece sia tenuta a rimetterli (ossia retrocederli) ad un soggetto terzo;

- business purpose test, che verifica le ragioni dell'interposizione di una società nel flusso reddituale transfrontaliero, e cioè se la società percipiente abbia una funzione nell'operazione di finanziamento, o se invece sia una mera conduit company (o société relais), la cui interposizione è finalizzata esclusivamente ad un risparmio fiscale.

5. Gli errori da evitare

Riprendendo lo spunto dai singoli istituti sopra descritti, nella prassi operativa occorre evitare di porre in essere comportamenti riconducibili a fenomeni di pianificazione fiscale aggressiva che, come tale, è disapprovata dall'ordinamento giuridico.

Sulla base della normativa prevista in materia di transfer price ex articolo 110, comma 7, del D.P.R. n. 917/1986), non è possibile manipolare i prezzi di cessione e/o di acquisto di beni e di servizi, praticati tra imprese appartenenti allo stesso gruppo (dall'Italia all'estero e/o viceversa), al fine di realizzare fenomeni di pianificazione fiscale internazionale e travaso di utili all'estero.

Le transazioni economiche e commerciali intercorse tra imprese legate tra di loro da rapporti di controllo e/o collegamento devono necessariamente avvenire nel pieno rispetto del principio di libera concorrenza (arm’s length principle) previsto dal citato articolo 9 del modello Ocse di convenzione internazionale.

Avuto riguardo all’abuso convenzionale e al fenomeno del “treaty shopping”,è sconsigliato l'utilizzo di uno o più soggetti di comodo (meri intermediari) interposti tra il Paese di origine del reddito (c.d. Paese fonte) e quello in cui risiede il destinatario finale del reddito stesso (beneficiario effettivo).

In merito, l'operazione elusiva potrebbe concretizzarsi tramite l'interposizione di società, denominate conduit company (letteralmente "società tubo"), il cui unico fine è quello di fare transitare i flussi di reddito dalla fonte al beneficiario finale attraverso un percorso che consenta lo sfruttamento delle migliori condizioni fiscali e, simmetricamente, l'indebito utilizzo delle convenzioni internazionali contro le doppie imposizioni sui redditi.

Con riferimento alla stabile organizzazione occulta il Fisco, nel corso di una verifica fiscale, persegue invece l'obiettivo di comprendere se un soggetto non residente abbia costituito in Italia una sede fissa d'affari "occulta" in Italia, per mezzo della quale esercita un'attività d'impresa evadendo le imposte (Ires, Irap, Iva).

Di conseguenza, ove un soggetto non residente svolge in Italia un'attività di impresa, tramite una stabile organizzazione individuata con i criteri dettati dall'articolo 162 Tuir (stabile organizzazione materiale, personale o digitale), lo stesso dovrà identificarsi sul territorio dello Stato attraverso l'attribuzione di un codice fiscale o di una partita Iva e, contestualmente, adempiere agli obblighi previsti sotto il profilo tributario.

La Controlled Foreign Companies,quale normativa anti - paradiso fiscale, intende contrastare la costituzione di strutture estere di puro artificio, ossia le entità che siano espressione di fenomeni elusivi, indipendentemente dal territorio di insediamento, ossia "scatole vuote non operative" costituite all'estero al solo scopo di ottenere vantaggi fiscali non spettanti qualora fossero stati residenti in Italia.

Il contribuente, nel corso di una verifica fiscale, ai sensi dell'articolo 167, comma 5, del D.P.R. n. 917/1986 dovrà dare prova della rilevanza dell'esimente prevista dalla norma: in particolare, il soggetto estero dovrà dimostrare di svolgere una reale ed effettiva attività economica all'estero, con l'impiego di idonee strutture materiali e risorse umane (locali, attrezzature, uomini e mezzi).

Infine, analizzando il fenomeno dell’esterovestizione societaria, occorrerà dimostrare ai verificatori che l'insediamento estero non costituisce una struttura di puro artificio e, soprattutto, che l'impresa costituita oltre frontiera non viene gestita dall'Italia da parte del management nazionale, luogo in cui è situata la sede di direzione effettiva, al di là della sede legale formalmente situata all'estero.

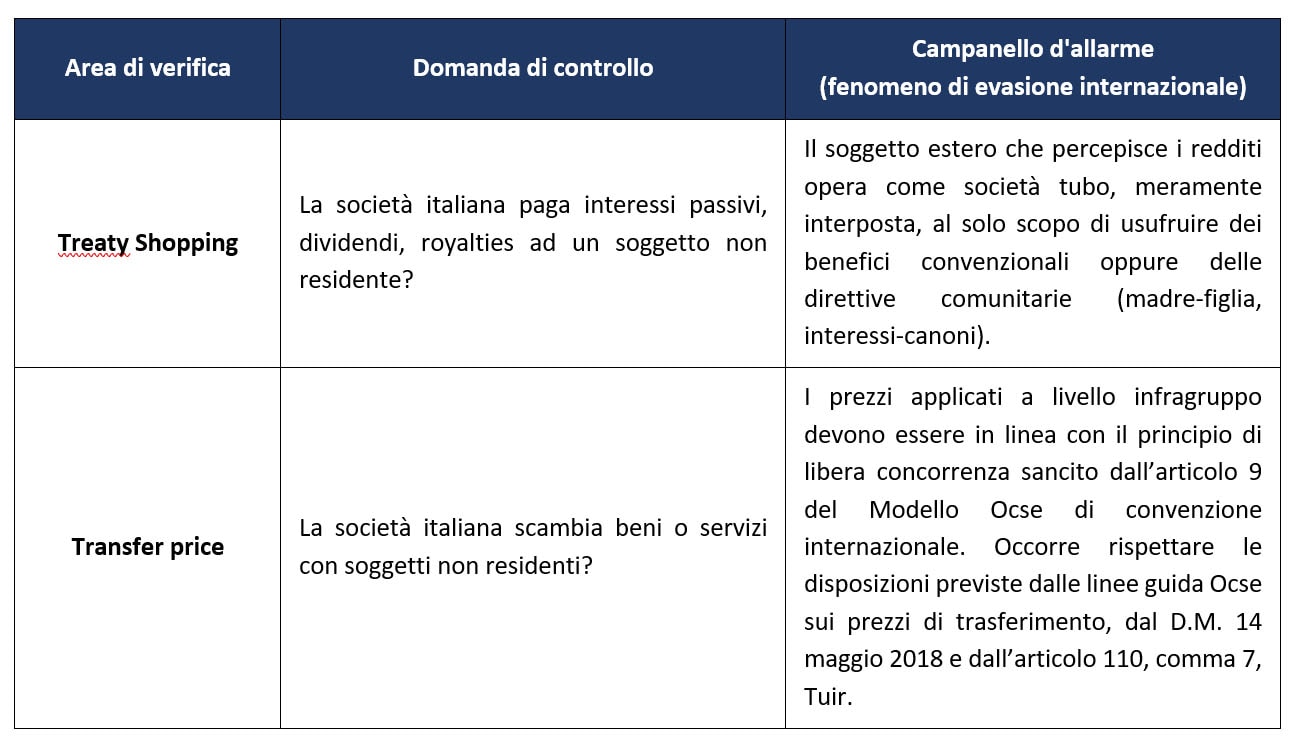

6. La check list di verifica

La griglia che segue indica gli indici di anomalia che potrebbero essere constatati nel corso di una verifica fiscale.

La presenza di tali alert di rischio impone l'effettuazione di specifici approfondimenti da parte del management societario.

7. Conclusioni

La pianificazione fiscale aggressiva trova un preciso limite costituito dalle disposizioni internazionali e domestiche previste sullo specifico tema della fiscalità internazionale.

In particolare, l'ordinamento giuridico intende contrastare le strutture estere prive di sostanza economica, qualificabili come strutture di pure artificio, che sono state costituite con il precipuo scopo di ottenere un indebito risparmio fiscale che, come tale, è disapprovato dall'ordinamento giuridico.

Ciò posto, nel corso di una verifica fiscale potranno essere constatate le violazioni all'ordinamento giuridico previsto in ambito internazionale e, contestualmente, applicate severe sanzioni sia dal punto di vista amministrativo, che penale – tributario, ai sensi del D.lgs. 10 marzo 2000, n. 74.

In questo articolo sono stati analizzati i profili essenziali.

Nel corso corso Pianificazione fiscale aggressiva questo argomento viene approfondito insieme agli altri ad esso correlati attraverso casi pratici, documentazione, modelli e soluzioni applicative.

Tutti i corsi sono consultabili nella pagina dedicata.