1. In sintesi

Con la circolare 27 del 30 gennaio 2025, l’Inps ha diffuso le istruzioni operative per il calcolo dei contributi applicabili nel corrente anno ai compensi percepiti dagli iscritti alla Gestione separata. Per il corrente anno non si registrano particolari novità, ad eccezione dell’adeguamento degli importi del massimale e del minimale sulla base dell’incremento del costo della vita diffuso dall’Istat.

2. I soggetti interessati

La Gestione separata presso l’Inps è stata istituita con l’articolo 2, comma 26, della legge 335/1995 allo scopo di estendere la assicurazione generale obbligatoria per l’invalidità, la vecchiaia e i superstiti alle attività di lavoro autonomo rimaste escluse dai regimi pensionistici di categoria in essere ovvero di nuova istituzione.

In tale ambito la Gestione assumeva una sorta di “funzione di chiusura” del sistema, mirando ad una universalizzazione della copertura pensionistica, sia sotto il profilo soggettivo, in quanto riferita a tutte le categorie di lavoratori autonomi o parasubordinati, sia sotto il profilo oggettivo, in quanto riferita ad ogni attività esercitata, con eventuale pluralità di iscrizioni nelle ipotesi di molteplici attività svolte. Il secondo dei profili evidenziati, quello oggettivo, consente di comprendere perché la tutela previdenziale della Gestione separata può essere applicata contestualmente anche laddove vi sia esercizio di due o più attività, di cui solo una risulti coperta dal punto di vista assicurativo.

Una fattispecie rilevante in tal senso è rappresentata dal socio amministratore di società, casistica oggetto di annose e contrastanti diatribe giurisprudenziali, poi risolte dal legislatore in sede di interpretazione autentica con l’articolo 12, co. 11, Dl 78/2010.

È inoltre importante osservare come tale finalità estensiva di natura soggettiva ed oggettiva si realizzi attraverso l’esclusivo riferimento alla norma fiscale.

Infatti i soggetti tenuti ad iscriversi a tale forma di assicurazione obbligatoria sono coloro che esercitano abitualmente, ancorché non esclusivamente, attività di lavoro autonomo di cui al comma 1 dell’articolo 53 Tuir nonché i titolari di rapporti di collaborazione, coordinata e continuativa. L’obbligazione discende, pertanto, solo dalla mera percezione di un determinato tipo di reddito tratto dalla attività e non dalla attività svolta (come accade, per esempio, ai commercianti, artigiani ec.).

Sono pertanto tenuti alla iscrizione alla Gestione separata Inps, ad esempio, non solo i soggetti che svolgono abitualmente attività di lavoro autonomo il cui esercizio non sia subordinato all’iscrizione ad appositi albi professionali, ma anche i soggetti che, pur svolgendo attività il cui esercizio sia subordinato a tale iscrizione, non hanno tuttavia, per ragioni reddituali, l’obbligo di iscriversi alla cassa di previdenza professionale e restano quindi obbligati al versamento del solo contributo cosiddetto integrativo, in quanto versamento effettuato da tutti gli iscritti agli albi in funzione solidaristica, non anche di quello cosiddetto soggettivo, il solo a cui consegue la costituzione di una vera e propria posizione previdenziale.

Sono inoltre obbligati ad iscriversi, dal 1° gennaio 2004, i soggetti che esercitano attività di lavoro autonomo occasionale, allorché il reddito annuo da essa derivante superi l’importo di euro 5mila.

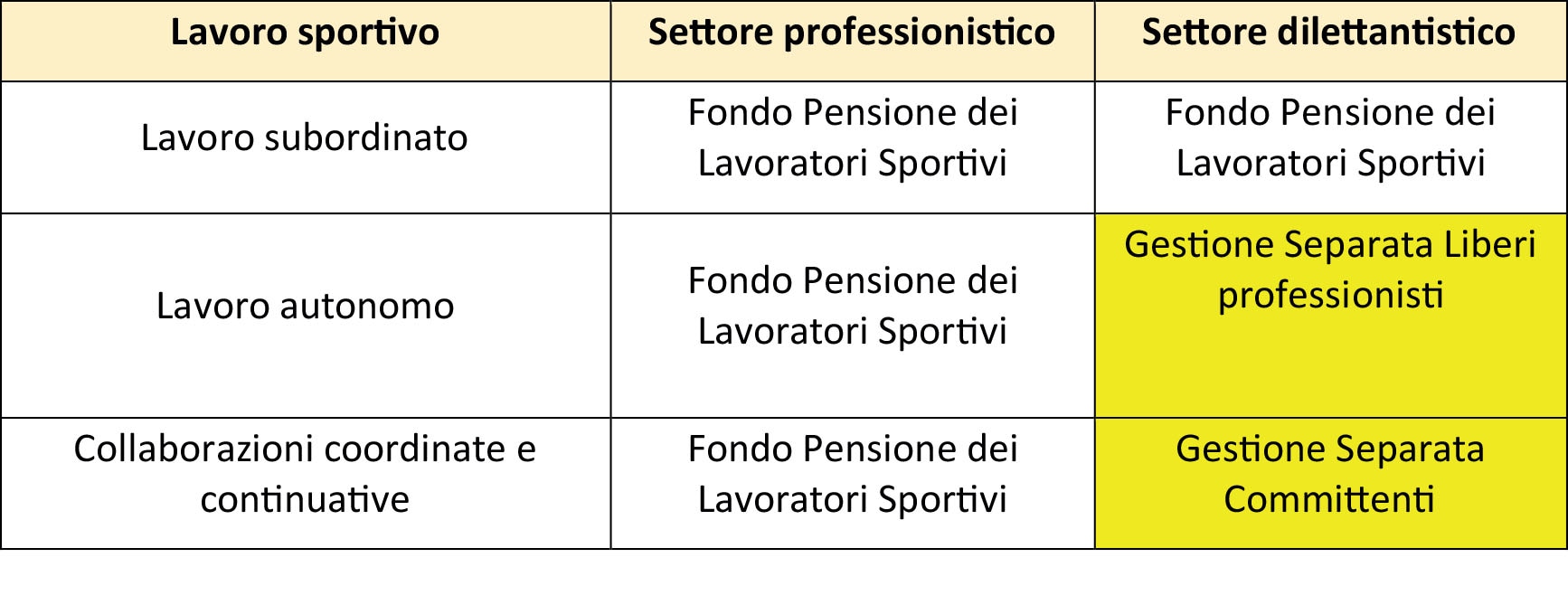

A seguito della entrata in vigore del Dlgs 36/2021, nei settori dilettantistici sportivi i lavoratori sportivi titolari di contratti di collaborazione coordinata e continuativa hanno diritto all’assicurazione previdenziale e assistenziale assicurata dalla iscrizione nella Gestione separata Inps.

Si ricorda che la prestazione lavorativa dello sportivo nel settore dilettantistico si presume (trattasi di presunzione semplice, suscettibile di prova contraria) inquadrata nel lavoro autonomo, più precisamente nella forma della collaborazione coordinata e continuativa, allorché ricorrano i seguenti requisiti nei confronti del medesimo committente:

a) la durata delle prestazioni oggetto del contratto, pur avendo carattere continuativo, non supera le ventiquattro ore settimanali, escluso il tempo dedicato alla partecipazione a manifestazioni sportive;

b) le prestazioni oggetto del contratto risultano coordinate sotto il profilo tecnico-sportivo, in osservanza dei regolamenti delle Federazioni sportive nazionali, delle Discipline sportive associate e degli Enti di promozione sportiva, anche paralimpici.

Qualora ricorrano entrambi i requisiti di cui sopra, anche in ragione della specialità del rapporto di lavoro sportivo, non è applicabile la disciplina in materia di etero-organizzazione prevista dall’articolo 2, comma 2, del Dlgs 81/2015 (circolare Inl 2/2023).

3. Le aliquote in vigore nel 2025

Per il 2025 non vi sono sostanziali novità (si veda la tabella che segue). Il finanziamento della indennità straordinaria di continuità reddituale ed operativa denominata Iscro (istituita sperimentalmente con legge di Bilancio per il 2021, articolo 1, comma 386 e divenuta ormai strutturale), destinata ai professionisti senza albo, per il 2025 è pari a 0,35 punti percentuali.

Il contributo è interamente a carico dei soli lavoratori autonomi che esercitano per professione abituale le attività di lavoro autonomo (articolo 53, comma 1, Tuir), iscritti alla Gestione separata, non assicurati ad altre Gestioni di previdenza e non pensionati.

L’aliquota Iscro interessa anche gli amministratori di ente locale iscritti nella Gestione separata come liberi professionisti.

4. I criteri di computo del contributo

Il contributo dovuto alla Gestione separata si calcola applicando alla base imponibile le aliquote di cui sopra tenendo presente che la base imponibile presenta delle differenze di calcolo per i collaboratori ed i lavoratori autonomi. Nel primo caso comprende tutte le somme ed i valori a qualunque titolo percepiti, anche se a titolo di erogazioni liberali e valgono le regole stabilite per i lavoratori dipendenti in quanto compatibili. Nel secondo caso si assumono a parametro di riferimento la totalità dei redditi proveniente dall’esercizio di attività da lavoro autonomo compreso quello in forma associata dichiarata ai fini Irpef e/o ilreddito prodotto nell’ambito del “regime dell’imprenditoria giovanile” (articolo 27 comma 1 e 2 del Dl 98/2011) o del “regime forfettario (articolo 1, co. 54 - 89 previsto dalla legge 190/2014), qualora il professionista abbia adottato tali regimi.

Si noti che nella Gestione separata si applica il principio in base al quale i compensi percepiti concorrono a formare il reddito dell’anno solare in cui sono riscossi, prescindendo dal momento in cui la prestazione è avvenuta, fermo restando che il versamento dei contributi è soggetto al principio di cassa allargato in base al quale le somme corrisposte entro il giorno 12 del mese di gennaio si considerano percepite nel periodo d’imposta precedente (articolo 51, co. 1,Tuir), e pertanto si applicano le aliquote contributive in vigore in quel periodo. Il calcolo del contributo è soggetto al massimale ed al minimale contributivo. Il massimale opera quale parametro limite annuo indipendentemente dal numero dei rapporti di lavoro svolti, sia simultanei che successivi, prescindendo dalle gestioni previdenziali, anche non omogenee, a cui affluisce la contribuzione obbligatoria.

Eventuali redditi presenti in Gestione separata, sia da attività di collaborazione sia da attività professionale, non si sommano ai redditi da lavoro dipendente ai fini dell’applicazione del massimale. Eventuali contributi versati su importi eccedenti il massimale possono essere richiesti a rimborso, atteso che i contributi eccedenti il massimale non possono in nessun caso essere valorizzati (Inps Msg. 4350 del 12 marzo 2013).

Per l’anno 2025 il massimale di reddito previsto dall’articolo 2, co. 18, della legge 335/1995 è pari a euro 120.607,00.

Per l’anno 2025 il minimale di reddito previsto dall’articolo 1, co. 3, della legge 233/1990, è pari a euro 18.555,00. Il minimale rileva ai fini dell’accreditamento dei contributi.

L’accredito della contribuzione nella Gestione separata presenta infatti delle particolarità.

I contributi devono essere versati sulla base del reddito effettivamente percepito (non esiste un minimale di versamento calcolato sul minimale di reddito come accade, ad esempio, per la Gestione Commercianti e Artigiani) ma il reddito minimo annuo rileva ai fini dell’accredito contributivo.

Infatti se nell’anno di riferimento si consegue un reddito pari o superiore a quello del minimale, la copertura contributiva si estende a tutti i 12 mesi dell’anno; se nell’anno di riferimento si consegue un reddito inferiore al predetto minimale, i mesi sono diminuiti proporzionalmente ed accreditati a partire dal mese di gennaio.

Ad esempio gli iscritti per i quali è applicata l’aliquota del 24% avranno l’accredito dell’intero anno con un contributo annuo di 4.453,2, euro 4.837,29 euro (di cui 4.638,75 euro ai fini pensionistici) per i professionisti che applicano l’aliquota del 26,07% ec.

5. Il versamento

I committenti effettuano i versamenti alla gestione separata entro il 16 del mese successivo a quello di erogazione dei compensi, utilizzando il mod. F24 (F24 EP per le Amministrazioni pubbliche) e sono tenuti ad effettuarli anche se il collaboratore non ha provveduto all’iscrizione presso la gestione separata Inps. I lavoratori autonomi ed i professionisti versano il saldo del contributo dovuto per l’anno precedente entro il termine per il versamento del saldo Irpef.

La ripartizione dell’onere contributivo tra collaboratore e committente è stabilita nella misura rispettivamente di un terzo (1/3) e due terzi (2/3). Il committente opera la ritenuta a carico del collaboratore a valere sui compensi erogati a quest’ultimo, provvedendo poi al relativo versamento.

Il lavoratore autonomo/professionista sostiene invece interamente l’onere contributivo ma ha comunque la facoltà, non l’obbligo, di applicare in fattura la rivalsa Inps pari al 4% a carico del committente (fermo restando l’obbligo del lavoratore di versare l’intero contributo alla Gestione separata). In quest’ultimo caso la rivalsa costituisce un reddito che, come tale, va assoggettato ad Iva e, se il committente è sostituto, a ritenuta (risoluzione 109/E/1996).