Il tema trattato in questo articolo viene approfondito più in dettaglio nel corso Holding e strutture estere: pianificazione fiscale e rischi di esterovestizione con Marco Bargagli.

1. La tematica

Per illustrare compiutamente le manovre di pianificazione fiscale aggressiva poste in essere in ambito internazionale e, nel contempo, i correlati rischi di esterovestizione societaria, occorre analizzare e descrivere il rinnovato contesto giuridico di riferimento alla luce delle importanti modifiche introdotte dal D.lgs. 27 dicembre 2023, n. 209.

Giova ricordare che con il termine "esterovestizione societaria”, si è soliti fare riferimento ad una vera e propria dissociazione tra la residenza reale e la residenza fittizia della società o dell'ente localizzati fittiziamente all'estero, per usufruire di un regime fiscale più favorevole.

Il soggetto economico, tuttavia, continua a mantenere importanti elementi di radicamento con il territorio dello Stato italiano ove è situata la sua "sede effettiva” e, pertanto, l'impresa estera viene di fatto gestita nel nostro Paese.

2. Normativa, prassi e giurisprudenza di riferimento

Con il D.lgs. 27 dicembre 2023, n. 209 sono entrate in vigore nel nostro ordinamento giuridico le nuove disposizioni che hanno notevolmente modificato la normativa in tema di fiscalità internazionale.

La residenza fiscale per gli enti diversi dalle persone fisiche ossia le società di persone, gli enti e gli altri soggetti passivi IRES (ossia le società di capitali e i trust) era disciplinata dagli artt. 5, comma 3, lett. d) e 73 del D.P.R. n. 917/1986, nella versione in vigore prima delle modifiche apportate dal citato D.lgs. n. 209/2023.

In sintesi, venivano presi in considerazione, per la maggior parte del periodo d'imposta (183 giorni) i seguenti criteri, alternativi tra di loro, che consentivano di accertare la residenza fiscale della società o dell'ente:

- la sede legale;

- la sede dell'amministrazione;

- l'oggetto principale.

Di contro le disposizioni previste in tema di esterovestizione societaria, sono attualmente previste dal novellato articolo 73, comma 3, del D.P.R. n. 917/1986, in vigore dal 29 dicembre 2023, il quale oggi prevede che «Ai fini delle imposte sui redditi si considerano residenti le società e gli enti che per la maggior parte del periodo di imposta hanno nel territorio dello Stato la sede legale o la sede di direzione effettiva o la gestione ordinaria in via principale. Per sede di direzione effettiva si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l'ente nel suo complesso”.

Sul punto, per espressa disposizione normativa:

- per sede di direzione effettiva, si intende la continua e coordinata assunzione delle decisioni strategiche riguardanti la società o l'ente nel suo complesso;

- per gestione ordinaria si intende il continuo e coordinato compimento degli atti della gestione corrente riguardanti la società o l'ente nel suo complesso, con particolare riferimento al radicamento dell’attività dell’impresa su un certo territorio.

Esaminando la relazione illustrativa di accompagnamento al citato D.lgs. n. 209/2023, i nuovi criteri riferiti alla "sede di direzione effettiva" e alla "gestione ordinaria in via principale", sono elementi di natura sostanziale e riguardano rispettivamente il luogo in cui sono assunte le decisioni strategiche e dove si svolgono concretamente le attività di gestione della società o ente.

Nel processo di individuazione della sede di direzione effettiva, non si deve dare eccessivo risalto al ruolo dei soci che, generalmente, si limitano ad effettuare attività di supervisione e monitoraggio dell’attività svolta dalla controllata.

Sul punto, la scelta del legislatore di riferirsi alla sede di direzione effettiva fa diretto riferimento al famoso concetto di POEM «place of effective management», dogma presente in quasi tutte le Convenzioni contro le doppie imposizioni stipulate dall'Italia come criterio dirimente in caso di doppia residenza (c.d. dual residence), circostanza che comporta un notevole miglioramento della norma interna sotto il profilo del coordinamento con la disciplina convenzionale.

L'articolo 73, comma 5-bis, del D.P.R. 917/1986 contiene infine una presunzione legale relativa che, come tale, pone in capo al contribuente l'onere della prova di dimostrare la sua reale residenza, come di seguito indicato:

"salvo prova contraria,si considerano altresì residenti nel territorio dello Stato le società ed enti che detengono partecipazioni di controllo, ai sensi dell’articolo 2359, primo comma, del codice civile, nei soggetti di cui alle lettere a) e b) del comma 1, se, in alternativa:

a) sono controllati, anche indirettamente, ai sensi dell'articolo 2359, primo comma, del codice civile, da soggetti residenti nel territorio dello Stato;

b) sono amministrati da un consiglio di amministrazione, o altro organo equivalente di gestione, composto in prevalenza di consiglieri residenti nel territorio dello Stato”.

In data 04 novembre 2024 l'Agenzia delle entrate ha diramato la circolare n. 20/E/2024, che riporta le “Istruzioni operative agli uffici in materia di residenza fiscale delle persone fisiche e delle società ed enti a seguito delle modifiche apportate dal decreto legislativo 27 dicembre 2023, n. 209”.

Il citato documento di prassi, facendo riferimento alla relazione illustrativa al provvedimento legislativo, conferma che il criterio della sede di direzione effettiva segna il superamento del riferimento alla sede dell'amministrazione, che ha determinato nel tempo significative difficoltà interpretative e applicative. Sul punto, la relazione illustrativa al provvedimento normativo chiarisce che “ai fini della direzione effettiva, non rilevano le decisioni diverse da quelle aventi contenuto di gestione assunte dai soci né le attività di supervisione e l’eventuale attività di monitoraggio della gestione da parte degli stessi”.

Ciò che assume rilevanza è invece il ruolo degli amministratori (dotati di un effettivo potere decisionale) senza enfatizzare le attività dei soci, quando questi si limitano ad esercitare una fisiologica attività di supervisione e di monitoraggio della gestione.

La circolare n. 20/E chiarisce che in relazione alla materiale individuazione della sede di direzione effettiva, lo sviluppo tecnologico ha reso possibile la scissione tra il luogo di svolgimento dell'attività d'impresa e il luogo dove si assumono le decisioni strategiche.

Di contro, il secondo criterio della "gestione ordinaria in via principale" ha autonoma rilevanza e si pone in rapporto di alternatività con il criterio della sede di direzione effettiva.

Tale criterio rappresenta l'effettivo collegamento della società o dell'ente con un determinato territorio, con la finalità di garantire maggior certezza del diritto.

In linea con i contenuti desunti dal paragrafo 24.1 del Commentario all'articolo 4 del Modello OCSE, tra i fattori considerati per la risoluzione del conflitto di residenza (c.d. dual residence), è compreso il luogo dove avviene la gestione quotidiana dell'attività.

Quindi, il legislatore ha voluto fare diretto richiamo al luogo in cui si svolge il normale funzionamento della società e si attuano gli adempimenti che attengono all'ordinaria amministrazione della stessa.

3. Il caso operativo

La società Alfa S.p.A., con sede a Milano, è la casa madre appartenente ad un gruppo multinazionale.

Nel corso di una verifica fiscale emergono i seguenti elementi sintomatici della presenza, in Italia, della sede di direzione effettiva:

- il tax manager di gruppo fornisce precise e dettagliate indicazioni al director della controllata Beta SA circa l’ottimizzazione del carico fiscale, ponendo in essere operazioni di chiara matrice elusiva nei rapporti con la casa;

- il management italiano detta le principali linee guida strategiche ed operative alla controllata, la quale risulta essere “svuotata” di ogni autonomia operativa, gestionale e finanziaria;

- in Italia si riuniscono le riunioni del consigli di amministrazione di Beta SA, nonché ivi vengono redatte numerose delibere assembleari;

- il consiglio di amministrazione di Beta SA è composto da consulenti esteri che ricoprono analoghi incarichi in numerose altre società, anche per conto di altri clienti, nonché dal presidente della casa madre italiana;

- la contabilità di Beta SA è conservata in Italia, presso gli uffici della società controllante.

All'esito della verifica fiscale eseguita nei confronti della holding controllante italiana l'Amministrazione finanziaria, sulla base degli elementi sintomatici sopra dettagliati, ha constatato la presenza di un pernicioso fenomeno di esterovestizione societaria, riqualificando in Italia la residenza fiscale di Beta SA, alla quale è stati attribuito – coattivamente – un numero di codice fiscale e la partita IVA.

4. La soluzione

La circolare 1/2018 del Comando Generale della Guardia di Finanza, volume III, pagina n. 354 e ss. ha tracciato gli adempimenti da seguire nel corso di una verifica fiscale finalizzata a individuare la residenza fiscale di una società o di un ente.

In particolare, una visione "sostanzialistica" della dinamica e della gestione societaria individua alcuni elementi sintomatici in base ai quali pervenire ad una definizione del concetto di sede dell'amministrazione, quali, fra gli altri, il luogo:

- di residenza degli amministratori, avendo principale riguardo agli amministratori di fatto e non a quelli di diritto;

- di effettivo esercizio del potere di gestione dei conti bancari della società e, più in genere, delle sue disponibilità finanziarie;

- in cui è presente un apparato organizzato di beni e persone, dove viene esercitata l’impresa e da dove promanano le attività di direzione dell’ente.

In sede ispettiva, pertanto, l'attenzione dei verificatori andrà posta sul reperimento di tutti gli elementi utili a comprovare, nel loro insieme, che le attività gestionali della società formalmente residente all'estero sono, di fatto, svolte sul territorio nazionale.

Per individuare la residenza ai fini fiscali della società, assumono rilevanza i seguenti elementi sintomatici, che possono fornire un utile vademecum operativo anche per il contribuente:

- l’atto costitutivo e le regole sul funzionamento della società estera;

- dove si riuniscono gli amministratori e l’assemblea dei soci (verbali delle assemblee dei soci, determinazioni dell’amministratore unico e delibere del consiglio di amministrazione);

- dove si svolgono con regolarità le attività dell’impresa;

- dove risiedono gli amministratori e se sono in maggioranza italiani o stranieri;

- la disponibilità sul territorio nazionale di conti correnti, da cui la società trae le provviste per svolgere le attività sociali;

- la disponibilità in Italia o all’estero di contratti ed utenze;

- dove viene svolta l’attività imprenditoriale della società in osservazione (stato italiano o Stato estero);

- dove risulta localizzata l’organizzazione imprenditoriale (gli uomini, i mezzi e le risorse finanziarie che permettono lo svolgimento dell’attività d’impresa);

- dove è situato il luogo di recapito delle lettere di convocazione del consiglio di amministrazione e dell’assemblea dei soci;

- la corrispondenza via fax o e-mail dalla quale emergano elementi idonei a dimostrare che la sede di direzione effettiva della società è localizzata sul territorio nazionale.

5. Gli errori da evitare

Avuto riguardo al fenomeno della esterovestizione societaria è opportunodare sostanza economico - imprenditoriale alla società controllata estera. La stessa deve essere gestita dal management estero e deve svolgere una reale attività di impresa, meglio se con l'utilizzo di uomini, mezzi uffici, scongiurando di realizzare gli indicatori tipici di una struttura di puro artificio, ovvero una scatola vuota costituita all'estero con il solo scopo di usufruire di un indebito vantaggio fiscale, o di un trattamento tributario più favorevole previsto nello Stato o territorio di insediamento.

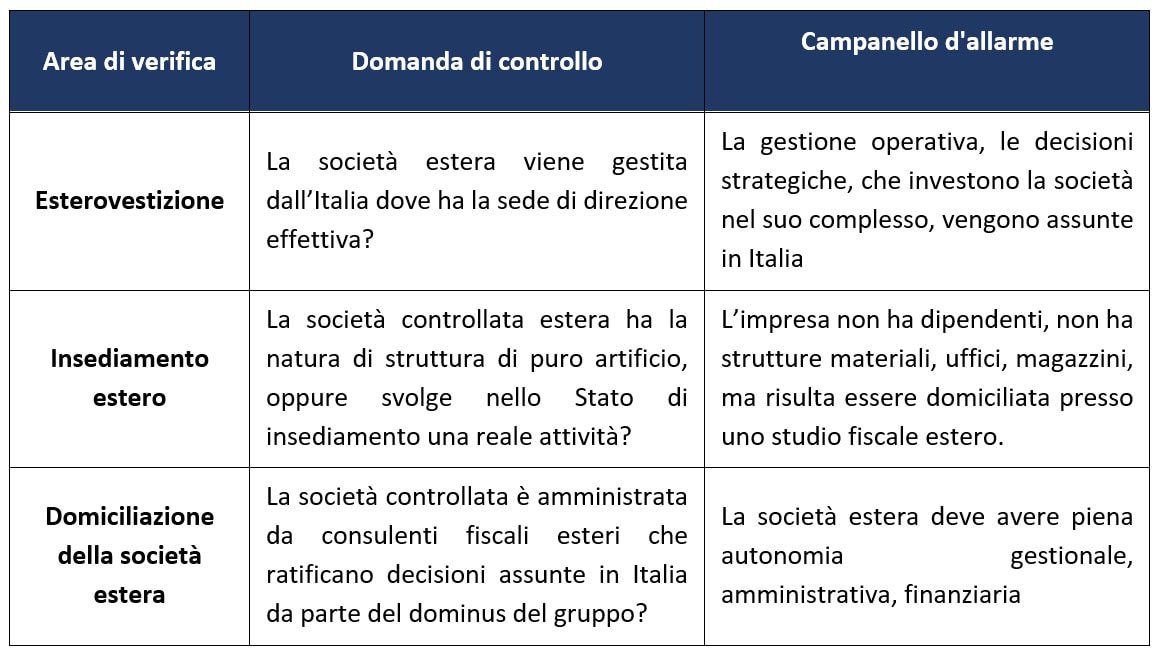

6. La check list di verifica

La presenza degli alert di rischio sotto dettagliati, impone l'effettuazione di specifici approfondimenti da parte del management societario, sotto il profilo di una presunta esterovestizione societaria.

7. Conclusioni

Abbiamo illustrato il fenomeno conosciuto, tra gli addetti ai lavori, come esterovestizione societaria che, nella prassi operativa, rientra nelle fattispecie di evasione fiscale internazionale. In tale contesto i gruppi multinazionali, talvolta, utilizzano peculiari tecniche di pianificazione fiscale aggressiva, attuate previa costituzione di una o più società in altro Stato estero, al solo scopo di ottenere un indebito risparmio d'imposta disapprovato dall'ordinamento.

Le recenti modifiche introdotte nel nostro ordinamento giuridico dal D.lgs. 27 dicembre 2023, n. 209, hanno allineato le disposizioni domestiche all'ordinamento internazionale, ispirandosi al criterio della sede di direzione effettiva già presente nel modello Ocse di convenzione internazionale, con la chiara finalità di ottenere maggiore certezza nell'applicazione delle norme previste per la determinazione della residenza della società, onde scongiurare aspri contenziosi, e, simmetricamente, profili di doppia imposizione economica a carico del contribuente.

In questo articolo sono stati analizzati i profili essenziali di uno dei casi operativi.

Il tema tviene approfondito più in dettaglio nel corso Holding e strutture estere: pianificazione fiscale e rischi di esterovestizione con Marco Bargagli.

Tutti gli altri corsi sono consultabili nella pagina dedicata.