1. L'evoluzione dei principi contabili

Da sempre il bilancio rappresenta un importante strumento di informazione per una molteplicità di soggetti.

Proprio i destinatari delle informazioni pongono in evidenza le differenze di rappresentazione dei bilanci redatti secondo i principi contabili nazionali rispetto a quelli redatti secondo i principi contabili internazionali.

Principi di redazione del bilancio

I primi (bilanci Oic) hanno una spiccata propensione a tutelare i creditori sociali. Si pensi al principio di prudenza che l'articolo 2423-bis del Codice civile pone al numero 1), ancor prima del principio di competenza (di cui ai successivi numeri da 2) a 4) del medesimo articolo) e alla valorizzazione delle poste contabili secondo l'inderogabile criterio del costo (di acquisto, di produzione, ammortizzato).

I secondi (bilanci Ias/Ifrs) sono maggiormente orientati a fornire le informazioni utili agli investitori.

La storia passata ci spiega il motivo.

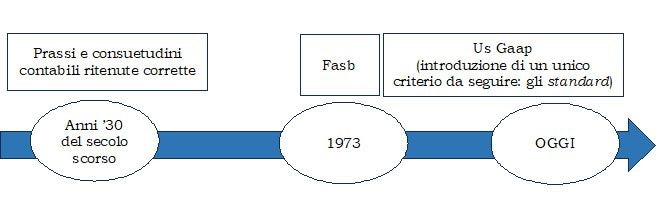

Specie nel secolo scorso si è sentita la necessità di avere regola contabili condivise a livello mondiale. La «grande depressione», iniziata nel 1929 negli Stati Uniti ma che ha coinvolto tutti i mercati finanziari, ha portato la Borsa di New York a ipotizzare che parte delle cause del crollo dell'economia fosse da attribuire al fatto che i bilanci delle società quotate erano redatti secondo discutibili e soggettivi criteri. Si decise così di istituire un comitato, presieduto da componenti di spicco di società di revisione, che avrebbe affiancato l'organo di vigilanza sulle Borse statunitensi (Securities and Exchange Commission-SEC). In breve tempo furono emanati alcuni «principi», frutto dell'esperienza dei redattori, e quindi già comunemente «accettati»: da qui il termine «GAAP», ossia «Generally Accepted Accounting Principles», acronimo che ancora oggi si riferisce ai principi contabili statunitensi.

Se inizialmente i principi contabili erano concentrati al miglioramento della qualità dell'informazione, lasciando che i redattori del bilancio utilizzassero, in base alle proprie esigenze, i criteri più svariati (purché chiari e non modificati da un esercizio all'altro), solo nel 1973, con la creazione del Fasb (Financial Accounting Standards Boards), si diede una spinta alla emanazione di molteplici Us Gaap.

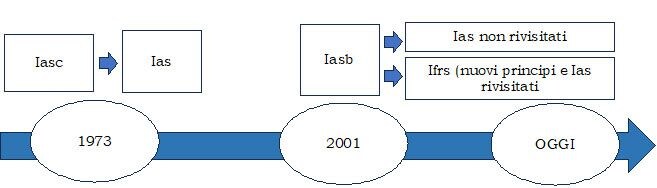

Analoga evoluzione, nello stesso periodo, avviene a livello globale anche in altri Paesi (ad esempio in Europa), con il contributo dello Iasc (International Accounting Standards Committee). L'allargamento dei mercati e la mobilità dei capitali fecero sentire in tutto il mondo l'esigenza di avere bilanci confrontabili tra loro (in quanto redatti secondo i medesimi principi contabili) e recanti una più corretta e utile informazione.

I Paesi che nel 1973 fondarono lo Iasc (Australia, Canada, Francia, Germania, Giappone, Messico, Regno Unito, Stati Uniti) promossero così l'emanazione di principi contabili internazionali (Ias-International Accounting Standards), utilizzabili a livello mondiale. Da quando lo Iasb (International Accounting Standards Board) ha sostituito lo Iasc, i principi contabili internazionali hanno assunto la denominazione di Ifrs (International Financial Reporting Standards).

2. I differenti principi contabili

Gli Us Gaap si sono mossi in un mercato finanziario attivo, come la borsa americana.

Lo stesso vale per gli Ias/Ifrs, destinati ad imprese operanti in un contesto economico fatto di grosse realtà imprenditoriali.

Tra i menzionati principi contabili può delinearsi un differente approccio alla soluzione dei casi concreti: mentre gli Us Gaap sono ispirati a una regolamentazione rigorosa e dettagliata di casi specifici, gli Ias/Ifrs sono basati su principi generali.

Ma in entrambi i casi il contesto economico in cui si muovono è fatto di imprese di medie-grandi dimensioni, che si finanziano nel mercato azionario, ove i destinatari del bilancio sono gli investitori.

Ben diverso si mostra il contesto italiano, caratterizzato da piccole imprese che si finanziano tramite il canale bancario o le risorse familiari.

Ecco dunque che i destinatari delle informazioni del bilancio sono diversi, con l'effetto che anche le informazioni che si desiderano trarre dal bilancio sono ben differenti:

a) nei bilanci redatti secondo i principi internazionali (Us Gaap, Ias/Ifrs) si pone in risalto la performance dell'impresa, con speciale attenzione alla sua capacità di generare flussi finanziari. Questo aspetto è più marcato negli Stati Uniti, mentre in Europa solo alcuni grosse realtà aziendali facenti parte di un gruppo (in genere, quelle che redigono il bilancio consolidato) sono assimilabili alle imprese americane;

b) nei bilanci redatti secondi i principi contabili nazionali i dati di bilancio sono fondati esclusivamente sul costo storico. Ricordiamo che i principi di redazione del bilancio sono contenute nel Codice civile (affiancato, per l'applicazione pratica delle regole e dei criteri fondamentali, dall'Organismo Italiano di Contabilità): esso nasce nel 1942, in piena Seconda Guerra mondiale. In quel contesto il legislatore era particolarmente concentrato alla tutela dei creditori, per cui il patrimonio netto doveva essere necessariamente reale (insomma, meglio un patrimonio contabile inferiore a quello reale che un patrimonio, forse, annacquato). Da qui il criterio di valutazione del costo storico (spesso slegato ai valori di mercato) e dell'impossibilità (salvo deroghe di legge) ad effettuare rivalutazioni.

L’Organismo italiano di contabilità

L'Oic (Organismo Italiano di Contabilità) è nato dall'esigenza, avvertita dalle principali Parti private e pubbliche italiane, di costituire uno standard setter nazionale dotato di ampia rappresentatività, capace di esprimere in modo coeso le istanze nazionali in materia contabile.

L'Oic è stato costituito, nella veste giuridica di una fondazione, il 27 novembre 2001. Alla stipula dell'atto costitutivo hanno partecipato, in qualità di Fondatori, le organizzazioni rappresentative delle principali categorie di soggetti privati interessate alla materia. In particolare, gli attuali Soci Fondatori sono: per la professione contabile, l'Assirevi, il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili; per i redattori, l'Abi, l'Alleanza delle Cooperative Italiane, l'Andaf, l'Ania, l'Assilea, l'Assonime, la Confagricoltura, la Confcommercio e la Confindustria; per gli utilizzatori, l'Aiaf, l'Assogestioni e la Centrale Bilanci.

I Ministeri della Giustizia e dell'Economia e delle Finanze, nonché le Autorità Regolamentari di Settore (Banca d'Italia, Consob e Isvap) hanno espresso il loro favore all'iniziativa.

La legge 11 agosto 2014, n. 116, di conversione del Dl 91/2014, riconosce il ruolo e le funzioni dell'Oic. La legge integra il Dlgs 38/2005 con gli articoli 9-bis e 9-ter.

In sostanza, i principi contabili nazionali (abbreviati nell'espressione «gli Oic») hanno forza di legge, dato che forniscono indicazioni di carattere tecnico per l'applicazione dei principi e dei criteri enunciati dal Codice civile.

Successivamente, con legge 25 febbraio 2022, n. 15, di conversione del Dl 228/2021, sono stati modificati i citati articoli 9-bis e 9-ter del Dlgs 38/2005, estendendo l'attività dell'Organismo anche alla materia della sostenibilità.

La storia futura vedrà sempre più avvicinare i principi Oic a quelli internazionali.

Ne sono esempi il principio secondo cui – in relazione alle poste di bilancio – occorre tener conto «della sostanza dell'operazione o del contratto», andando oltre la «forma» (articolo 2423-bis, numero 1-bis) del Codice civile) e le informazioni da fornire in Nota Integrativa in relazione ai contratti di leasing (articolo 2427, comma 1, numero 22), del Codice civile).

Si ricordano anche altri recenti interventi normativi (Dlgs 18 agosto 2015, n. 139) volti a creare una convergenza, morbida e graduale, tra i principi nazionali e quelli internazionali, mediante innovazioni nel Codice civile e, conseguentemente negli Oic.

Si pensi, a titolo di esempio, alle seguenti recenti modifiche:

1) la modalità di esposizione delle azioni proprie (non più nell'attivo ma a riduzione del patrimonio netto; articolo 2424-bis, comma 7 del Codice civile);

2) l'introduzione del criterio del costo ammortizzato per alcune poste attive e passive (l'articolo 2426, comma 2 del Codice civile richiama espressamente i principi contabili internazionali per la sua definizione: «Ai fini della presente Sezione, per la definizione di ... "costo ammortizzato" ... si fa riferimento ai principi contabili internazionali adottati dall'Unione europea»);

3) la rilevazione degli strumenti finanziari al «fair value» (articolo 2426, comma 1, numero 11-bis) del Codice civile), per la cui definizione occorre sempre rivolgersi agli Ias/Ifrs.

Oppure si pensi: all'eliminazione, dallo Stato patrimoniale, dei conti d'ordine; alla metodologia da seguire per determinare le perdite durevoli di valore degli asset (impairment test; cfr. l'Oic 9), all'obbligo di redigere il rendiconto finanziario (elevato a parte del bilancio; cfr. articolo 2423 del Codice civile).

Approccio contabile internazionale e nazionale

3. I principi contabili internazionali in Italia

Il primo passo volto ad avvicinare gli Oic agli Ias/Ifrs va ricercato nella scelta della UE di prevedere l'applicazione di questi ultimi ai bilanci consolidati delle imprese quotate nelle borse delle varie piazze, al fine di standardizzare i principi di redazione del bilancio e permettere ai lettori di esso di valutare le opportunità di investimento nelle borse europee.

Gli Stati membri, come previsto dal Regolamento 19 l uglio 2002, n. 1606/2002/Ce, hanno quindi introdotto negli ordinamenti nazionali l'obbligo – in capo alle società quotate - di adozione degli Ias/Ifrs per la redazione dei bilanci consolidati.

Il Regolamento consentiva anche la possibilità di estendere l'obbligo ai bilanci annuali.

Questa è stata la scelta iniziale dell'Italia, che con la legge 31 ottobre 2003, n. 306 ha delegato il Governo ad estendere l'ambito applicativo degli Ias/Ifrs. Così, il Dlgs 28 febbraio 2005, n. 38 ha previsto l'obbligo di adottare gli standard internazionali, oltre che per il bilancio consolidato delle società quotate, anche per i bilanci ordinari di alcuni soggetti: società quotate, banche e altre società con strumenti finanziari diffusi, enti finanziari vigilati dalla Banca d'Italia.

Soggetti obbligati agli Ias/Ifrs secondo le norma italiane

Ai fini dell'adozione degli Ias/Ifrs è necessario che intervenga l'accettazione della Ue (omologazione o Endorsement), a cui segue la pubblicazione del principio contabile – sotto forma di Regolamento - nella Gazzetta Ufficiale della Ue.

La loro applicazione in Italia, invece, non è diretta (pur trattandosi di Regolamento unionale) per la redazione dei bilanci d'esercizio, e richiede l'emanazione di un Decreto del ministro della Giustizia di concerto con il Mef, previa acquisizione del parere dell'Oic e sentiti la Banca d'Italia, la Consob e l'Isvap (articolo 4, commi 7-bis e 7-ter, Dlgs 38/2005).

4. Le criticità

Per gli investitori che si affacciano nei mercati borsistici assumono particolare importanza i bilanci consolidati: per questo il legislatore unionale aveva previsto che questi fossero i soggetti dell'obbligo di adozione degli Ias/Ifrs.

Pertanto, la rilevanza informativa e la confrontabilità dei bilanci che i principi contabili internazionali permettono non paiono di grande utilità per i bilanci ordinari. Anzi, l'adozione dell'obbligo degli Ias/Ifrs per i conti annuali ha portato solo complicazioni: dal punto di vista civilistico (in ordine all'utile effettivamente distribuibile) e dal punto di vista fiscale (in ordine alla determinazione del reddito imponibile).

Gli altri Paesi della Ue si sono mossi diversamente: i principali Paesi europei, allineandosi a quanto previsto dal Regolamento 1606/2002/Ce, hanno previsto l'obbligo solo per i conti consolidati delle società quotate; altri lo hanno previsto l'adozione degli standard internazionali sono in via facoltativa; ma solo i Paesi privi di principi contabili nazionali (tra questi Bulgaria, Cipro, Estonia, Lettonia, Malta) hanno imposto l'estensione ai conti ordinari; ovviamente oltre all'Italia, che ha dei principi contabili nazionali e che vanta tra i suoi cittadini di personaggi che hanno fornito importanti contributi allo sviluppo della contabilità (ricordiamo Luca Pacioli, riconosciuto come fondatore della ragioneria).