1. In sintesi

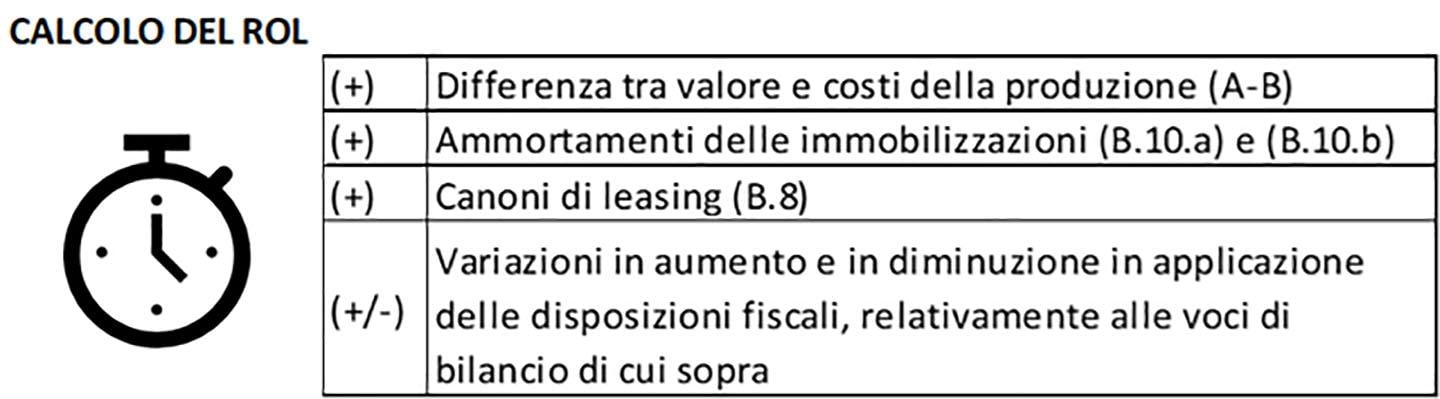

L’articolo 1 del Dlgs 142/2018 è intervenuto sulla disciplina della deducibilità degli interessi passivi nell’ambito del reddito d’impresa riscrivendo l’articolo 96 del Tuir. In particolare, l’attuale modalità di calcolo del risultato operativo lordo (Rol) non fa più riferimento alle sole risultanze del bilancio civilistico (Rol contabile): il Rol, in sintesi, è calcolato come differenza tra valore e costi della produzione (lettere A) e B) articolo 2425 del Codice civile), escludendo da tale calcolo gli ammortamenti delle immobilizzazioni immateriali e materiali (n. 10) lett. a) e b) e i canoni di locazione finanziaria (n. 8), facendo rientrare nella base di calcolo le riprese fiscali che hanno influenzato la determinazione del reddito d’impresa (Rol fiscale).

Le modifiche sopra brevemente descritte interessano, per i soggetti solari, i bilanci chiusi dal 2019 in poi: le imposte devono essere pertanto calcolate, ormai da qualche esercizio, tenendo conto del nuovo “Rol fiscale” e non più del “Rol contabile” che si basava esclusivamente sui dati civilistici senza dare rilievo ai recuperi fiscali.

2. Le principali regole sul calcolo e i criteri di deducibilità

Vediamo fin da subito in modo schematico le modalità di calcolo sopra descritte del Rol.

Passiamo ora ad analizzare i criteri di deducibilità degli interessi passivi.

Step 1)

Gli interessi passivi e gli oneri assimilati, compresi quelli inclusi nel costo dei beni ai sensi dell’articolo 110, comma 1 lett. b del Tuir (interessi passivi capitalizzati), sono deducibili in ciascun periodo di imposta sino a concorrenza:

• degli interessi attivi e proventi finanziari assimilati di competenza del periodo di imposta;

• degli interessi attivi e proventi finanziari assimilati riportati da periodi di imposta precedenti (per i quali non sussiste alcun limite temporale di riporto);

Step 2)

L’eccedenza degli interessi passivi del 2023 rispetto agli interessi attivi è deducibile nel limite dell’ammontare del 30% del Rol del periodo di imposta 2023

Step 3)

Qualora il 30% del Rol del periodo 2023 non fosse capiente, gli interessi passivi andranno a consumare il 30% del Rol riportato dai precedenti periodi di imposta, non oltre il 5° (ovvero il 2018) con “consumazione” prioritaria del Rol di competenza del periodo d’imposta meno recente (quindi dal 5° in avanti).

L’ammontare degli interessi passivi di periodo (2023) indeducibili va riportato nel rigo RF15 (variazione in aumento).

Nel caso in cui invece risulti un’eccedenza positiva di interessi attivi e/o di Rol dell’anno 2023 rispetto agli interessi passivi dell’anno e quelli riportati dai precedenti periodi di imposta, nel 2023 potranno dedursi tali interessi passivi riportati dai periodi precedenti fino all’ammontare dell’eccedenza, effettuando una variazione in diminuzione al rigo RF 55 codice 13.

In sintesi, nella dichiarazione dei redditi SC 2024 le regole di utilizzo per la deducibilità degli interessi passivi indeducibili, sono riassunte nella seguente tabella:

3. La riportabilità limitata e il meccanismo di consumazione

L’articolo 96 comma 7 del Tuir dispone che l’eventuale eccedenza di Rol fiscale potrà essere portata ad incremento del risultato operativo lordo dei successivi cinque periodi di imposta e non più illimitatamente come era previsto nella previgente disciplina.

Nella dichiarazione dei redditi SC 2024 va infatti tenuto presente che:

La somma degli importi presenti nella prime 5 colonne e il 30% del valore indicato nella colonna 6 (riportato nella colonna 3 del rigo RF 120) rappresenta pertanto il Rol complessivo utilizzabile da confrontare con l’eccedenza di interessi passivi deducibili nell’esercizio (col. 7 del rigo RF119).

Qualora l’importo del Rol indicato nelle colonne del rigo RF119 eccedesse il valore degli interessi passivi (col. 7 RF119) andrà valorizzato anche il rigo RF120 (“Eccedenza di Rol riportabile”), tenendo a mente i criteri di consumazione sopra descritti, i quali prevedono che gli interessi passivi (col. 7 rigo RF119) vengano dedotti riducendo:

• prima il 30% del Rol del periodo di imposta oggetto della dichiarazione:

• poi il 30% del Rol riportato dai precedenti periodi di imposta, non oltre il 5°, con utilizzo prioritario del Rol di competenza del periodo d’imposta meno recente.

Pertanto, il 30% del Rol del periodo d’imposta oggetto della dichiarazione (2023 nel nostro caso) sarà quello che verrà ridotto per primo; nel caso in cui lo stesso risultasse insufficiente, l’eccedenza di interessi passivi andrà a ridurre le eccedenze di Rol degli anni precedenti a partire dal 2018 (se presente).

Nel rigo RF120, pertanto, verranno riportate le eccedenze di Rol che residuano dopo l’eventuale consumazione, escludendo ovviamente il 5° periodo di imposta del rigo RF 119 (anno 2018) che non potrà più essere riportato in avanti.

Va precisato che il mancato utilizzo dell’eccedenza di Rol in presenza di interessi passivi netti indeducibili (del periodo o di periodi di imposta precedenti), comporta l’impossibilità di utilizzare il Rol eccedente negli anni successivi. Esiste quindi un obbligo di utilizzo in compensazione tra gli interessi passivi indeducibili e l’eccedenza di Rol, che rende impossibile riportare in avanti, con riferimento al medesimo periodi di imposta, sia l’eccedenza di Rol non utilizzata sia gli interessi passivi indeducibili non compensati. In pratica, in presenza di eccedenze di Rol, è esclusa la possibilità di tassare (con una variazione in aumento) gli interessi passivi indeducibili, al fine di mantenere le proprie eccedenze di Rol.

Va infine segnalato che non è più consentito il riporto delle eccedenze di “Rol contabile” inutilizzato, le quali, se formatesi fino all’esercizio 2018, non saranno riportabili in avanti, salvo quanto previsto per i prestiti stipulati fino al 17 giugno 2017 (articolo 13, comma 4, Dlgs 142/2018). Pertanto, solo gli interessi passivi correlati ai prestiti stipulati prima del 17 giugno 2017 potranno beneficiare della deducibilità consentita dalle eccedenze di Rol contabile (generate in vigenza della precedente disciplina) maturate fino al 31 dicembre 2018, senza alcun limite temporale di riportabilità agli esercizi successivi.

4. La nozione di interessi rilevanti ai fini fiscali

Il comma 3 dell’articolo 96 del Tuir prevede che gli interessi assoggettati ai limiti di deducibilità fiscale sono quelli che “siano qualificati come tali dai principi contabili adottati dall’impresa”.

In particolare, saranno interessati dalla disciplina dell’articolo 96 del Tuir anche quegli oneri finanziari derivanti da rapporti contrattuali aventi causa finanziaria o da rapporti contrattuali che, pur non avendo causa finanziaria, contengono comunque una componente di finanziamento significativa. Come precisato dalla relazione illustrativa al Dlgs 142/2018 «per effetto di tale definizione rientreranno nell’ambito di applicazione dei limiti di deducibilità anche gli interessi derivanti da debiti di natura commerciale, qualora essi siano rilevati contabilmente, in quanto il contratto di fornitura di beni o di prestazione di servizi contiene una componente di finanziamento da ritenersi significativa ai sensi dell’Ifrs 15».

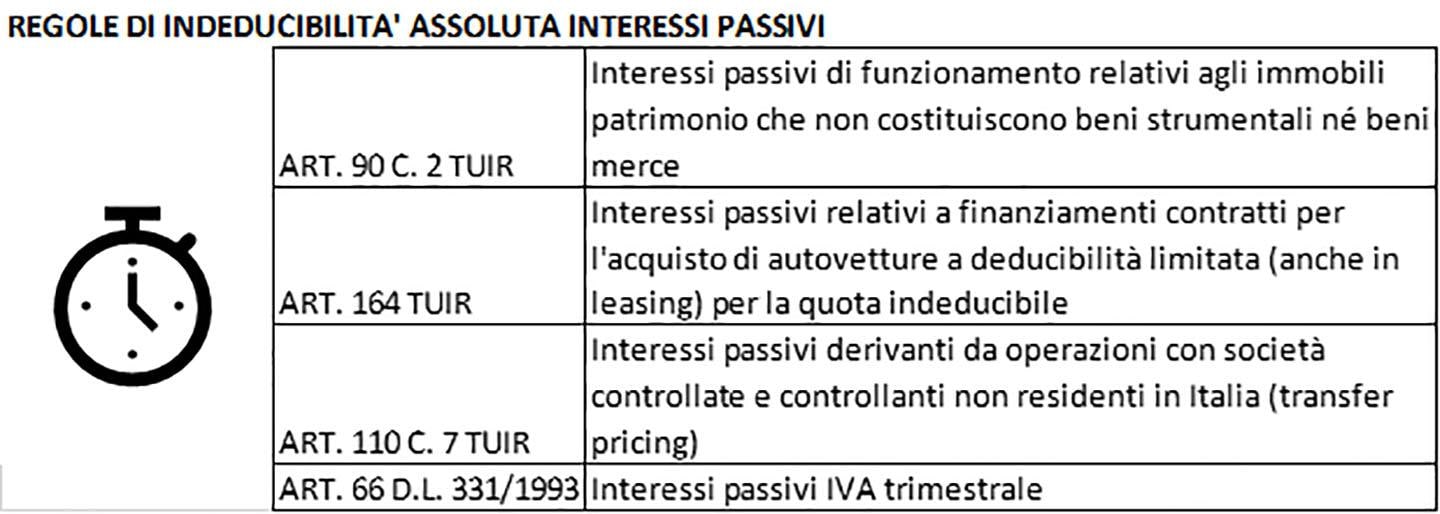

Resta confermata dalla precedente disciplina l’applicazione prioritaria delle seguenti regole di indeducibilità assoluta:

Resta inoltre confermata la deducibilità, senza le limitazioni previste dall’articolo 96 del Tuir, degli interessi passivi relativi a finanziamenti garantiti da ipoteca su immobili destinati alla locazione (anche se detenuti in virtù di un contratto di leasing) per le società immobiliari che svolgono in via effettiva e prevalente attività immobiliare (c.d. “società immobiliari di gestione”).

Attenzione: si considerano società che svolgono in via effettiva e prevalente attività immobiliare quelle i) il cui valore dell’attivo patrimoniale è costituito per la maggior parte del valore normale degli immobili destinati alla locazione; ii) i cui ricavi sono rappresentati per almeno i due terzi da canoni di locazione

5. La possibilità di riportare in avanti l’eccedenza di interessi attivi e passivi

L’articolo 96, comma 6, del Tuir introduce la possibilità, non prevista nella previgente disciplina, di riportare nei periodi di imposta successivi, senza alcuna limitazione temporale, l’eccedenza di interessi attivi rispetto agli interessi passivi sia dell’esercizio che dei precedenti esercizi di imposta. Nella dichiarazione dei redditi delle società di capitali è la colonna 4 del Rigo RF118 ad accogliere l’importo dell’eccedenza di interessi attivi riportati dagli anni precedenti.

L’eccedenza di interessi attivi riportabili (perché non consumati dagli interessi passivi) e non trasferiti al consolidato, deve essere indicata in colonna 4 del rigo RF121.

Nessuna modifica rispetto alla precedente disciplina in merito alla possibilità di riportare in avanti gli interessi passivi indeducibili, vale a dire gli interessi il cui ammontare eccede il valore degli interessi attivi e delle eccedenze di Rol. Tali interessi, riportabili in avanti senza alcun limite temporale, diventeranno eventualmente deducibili negli esercizi successivi.

L’importo degli interessi indeducibili (perché di ammontare superiore alle eccedenze di interessi attivi e di Rol) andrà riportato nel rigo RF121, colonna 3.

6. Le regole in caso di adesione al consolidato fiscale

In caso di partecipazione al consolidato nazionale, è necessario distinguere tra trasferimento di eccedenza di interessi passivi ed eccedenza di Rol.

1) Trasferimento di eccedenze di interessi passivi al consolidato fiscale

L’importo di interessi passivi riportabili che sono trasferiti al consolidato va indicato nel rigo RF121: in particolare, in colonna 2A, l’eventuale eccedenza di interessi passivi sostenuti in relazione a prestiti stipulati prima del 17 giugno 2016 trasferita al consolidato, e in colonna 2B, l’eventuale eccedenza di interessi passivi sostenuti in relazione a prestiti stipulati a decorrere dal 17 giugno 2016 trasferita al consolidato. In tale colonna vanno indicati anche gli interessi passivi sostenuti in relazione a prestiti stipulati prima del 17 giugno 2016 non riportati nella colonna 2A per incapienza del Rol “contabile” in capo al consolidato.

Gli interessi passivi riportabili dalla consolidata dichiarante (e quindi non trasferiti al consolidato) vanno indicati in colonna 3 del rigo RF121 al netto degli importi indicati nelle colonne 2A e 2B. In tal caso, l’ammontare degli interessi passivi di periodo indeducibili da riportare nel rigo RF15 va aumentato degli importi indicati nelle citate colonne 2A e 2B.

Si precisa che l’eccedenza di Rol e di interessi passivi indeducibili non trasferibili al consolidato (ad esempio, in quanto generati in periodi d’imposta antecedenti alla tassazione di gruppo, si veda la circolare delle Entrate 19 del 21 aprile 2009) devono essere indicate in colonna 1, rispettivamente, dei predetti righi RF120 e RF121.

2) Trasferimento di eccedenze di Rol al consolidato fiscale

L’importo di Rol eccedente che è trasferito al consolidato va indicato nel rigo RF120 colonna 2 e di conseguenza le colonne da 3 a 7 del medesimo rigo, che riportano le eccedenze di Rol da riportare in avanti, sono compilate al netto dell’importo di colonna 2.

Pertanto, se ne deduce che le eccedenze di Rol potranno essere trasferite al consolidato senza alcun ordine di priorità da seguire. Va da sé che conviene trasferire prioritariamente le eccedenze di Rol relative al periodo in scadenza (2018 nel nostro caso), che diversamente, non potendo più essere riportate nelle colonne dalla 4 alla 7 del rigo RF120, andrebbero perse a titolo definitivo. Di recente l’agenzia delle Entrate ha notificato delle lettere di compliance che inspiegabilmente richiedevano di modificare la compilazione delle eccedenze di Rol residue dopo il trasferimento al consolidato, riducendo prioritariamente le eccedenze di Rol del “presente periodo di imposta” (quando il contribuente aveva invece considerato come trasferite al consolidato le eccedenze di Rol del periodo d’imposta meno recente).