Questo articolo affronta uno dei principali profili operativi relativi al trust nella protezione del patrimonio. L'argomento è approfondito nel percorso formativo Laboratorio Professionale Certificato – Trust e protezione del patrimonio, con Sergio Pellegrino

1. La tematica

L'interposizione costituisce la principale patologia fiscale del trust. Il fenomeno si verifica quando la segregazione patrimoniale, pur formalmente realizzata con il trasferimento dei beni al trustee, resta priva di sostanza: il disponente — o i beneficiari — conservano di fatto il potere di gestire e disporre del fondo, riducendo il trustee a mero esecutore di una volontà altrui.

In simili casi il trust non opera come autonomo centro di imputazione, ma come schermo formale frapposto tra il Fisco e l'effettivo titolare dei redditi.

La conseguenza è netta: l'ordinamento tributario ignora la struttura e imputa redditi e patrimonio al soggetto che ne ha l'effettiva disponibilità, secondo le categorie reddituali a questi proprie.

Il vero discrimine — costantemente ribadito dalla prassi e dalla giurisprudenza di legittimità — è l'effettivo spossessamento del disponente: là dove esso manca, il trust è fiscalmente inesistente, a prescindere dalla sua validità sul piano civilistico e dal riconoscimento operato sulla base della Convenzione dell'Aja.

2. Normativa, prassi e giurisprudenza di riferimento

La disposizione normativa di riferimento è rappresentata dall'art. 37, comma 3, del d.P.R. 29 settembre 1973, n. 600:

«In sede di rettifica o di accertamento d'ufficio sono imputati al contribuente i redditi di cui appaiono titolari altri soggetti quando sia dimostrato, anche sulla base di presunzioni gravi, precise e concordanti, che egli ne è l'effettivo possessore per interposta persona».

La norma consente all'Amministrazione finanziaria di superare la titolarità apparente e di tassare l'effettivo possessore del reddito, avvalendosi anche di presunzioni qualificate (gravi, precise e concordanti).

Il baricentro del giudizio non è la titolarità giuridico-formale, bensì il «possesso» del reddito, inteso come effettiva disponibilità della relativa fonte.

La portata della disposizione è stata a lungo dibattuta.

A un orientamento più risalente, che ne limitava l'applicazione alla sola interposizione fittizia (cioè all'accordo simulatorio cui partecipano tutti i soggetti coinvolti, terzo compreso), si è progressivamente sostituita una lettura estensiva, che vi ricomprende anche l'interposizione reale, propria del rapporto fiduciario in cui l'intesa corre tra solo interponente e interposto.

La giurisprudenza più recente ha consolidato questa seconda impostazione: con la sentenza n. 939/2025 la Cassazione ha confermato che l'art. 37, comma 3, disciplina entrambe le ipotesi di interposizione, in quanto non presuppone necessariamente una condotta fraudolenta e mira a colpire ogni uso improprio dello strumento giuridico.

Il trust fiscalmente interposto è, di fatto, un'elaborazione della prassi dell'Agenzia, in particolare della circolare n. 61/E/2010, che ha individuato una serie di "indicatori" di potenziale interposizione (non tutti "convincenti").

Le casistiche indicate dal documenti di prassi sono le seguenti: il trust che il disponente può far cessare liberamente a proprio vantaggio; quello in cui il disponente può nominare sé stesso beneficiario; quello in cui il trustee, pur dotato di poteri discrezionali, non può esercitarli senza il consenso del disponente; il trust "a termine" in cui il disponente può chiuderlo anticipatamente designandosi beneficiario; il trust in cui il trustee deve tener conto delle indicazioni del disponente sulla gestione; quello in cui il disponente può modificare i beneficiari nel corso della vita del trust; il trust in cui il disponente ha la facoltà di attribuire redditi e beni o concedere prestiti a soggetti da lui scelti.

E poi la clausola di chiusura: "ogni altra ipotesi in cui il potere gestionale e dispositivo del trustee risulti in qualche modo limitato o anche solo condizionato dalla volontà del disponente o dei beneficiari”.

Sul versante giurisprudenziale, le pronunce «gemelle» nn. 9096 e 9100 del 2025 (vicenda nota come «King Trust/Ferlaino») hanno ribadito che, ai fini tributari, conta il possesso effettivo del reddito e non la veste attribuita allo strumento, mentre la successiva n. 9445/2025 ha valorizzato la prova anche indiziaria della titolarità effettiva ai fini del monitoraggio fiscale.

Resta fermo, peraltro, l'onere di una dimostrazione rigorosa che l'Ufficio dovrebbe dare per contestare l'interposizione del trust: la fittizietà va provata in modo puntuale, non potendosi desumere dal solo fatto che il disponente conservi alcuni diritti, ammessi, peraltro, dalla stessa Convenzione dell'Aja (in particolare dall'art. 2).

3. Il caso operativo

La Risposta n. 125/2026 esamina un trust familiare, fiscalmente residente in Italia, iscritto nel Registro dei trust di San Marino e retto dalla legge sammarinese del 2010, istituito da un disponente nel frattempo deceduto.

Beneficiarie sono la figlia minore del disponente (beneficiaria di reddito e beneficiaria finale) e la compagna di quest'ultimo (beneficiaria vitalizia); in via subordinata subentrano i discendenti e, in mancanza, l'istante e i suoi discendenti.

Finalità dichiarata è il mantenimento, la formazione e la crescita delle beneficiarie.

L'assetto soggettivo presenta una marcata commistione di ruoli. Trustee sono l'istante — figlia del disponente, potenziale beneficiaria finale, nonché socia e amministratrice della «Società» di famiglia — e la beneficiaria vitalizia, che è dunque al tempo stesso trustee e beneficiaria, oltre che titolare dell'usufrutto su un'abitazione compresa nel fondo.

Il guardiano è un professionista già consulente del disponente e, in passato, componente del collegio sindacale della società del gruppo.

Dall'istanza emergono alcune clausole dell'atto che vengono esaminate dall'Agenzia: i trustee, sentito il guardiano, possono effettuare anticipazioni alle beneficiarie attingendo al capitale; e, soprattutto, possono effettuare anticipazioni «senza alcuna limitazione di cifra e con esclusione di ogni discrezionalità» a favore della beneficiaria finale, quando l'esigenza di liquidità sia connessa a operazioni della Società partecipata dalle stesse beneficiarie.

Quanto al guardiano, il potere di nomina dei trustee successori va esercitato attingendo a un elenco predisposto dal disponente, che include l'amministratore delegato della società e il coniuge dell'istante.

Su questa base, l'istante chiedeva conferma che il trust fosse soggetto passivo ai fini Ires, considerato trasparente ai sensi dell'art. 73, comma 2, Tuir essendo le beneficiarie individuate, tassando quindi i frutti dei beni in trust in capo alle stesse quali redditi di capitale (ex art. 44, comma 1, lett. g-sexies, Tuir) e con obblighi di monitoraggio (quadro RW) e IVAFE gravanti sul trust.

4. La soluzione

L'Agenzia disattende la prospettazione dell'istante.

Il trust — si afferma — non può essere considerato autonomo soggetto d'imposta, perché sussiste un potere di ingerenza dei beneficiari, esercitabile per il tramite della beneficiaria vitalizia che è anche trustee, e manca l'autonomia gestoria dell'istante, posto che il fondo è a disposizione «illimitata» delle esigenze di liquidità della Società di cui essa è socia insieme alla beneficiaria finale.

Entrambi i trustee, in sostanza, difettano di indipendenza.

Ne consegue, secondo la lettura dell'Agenzia, che il reddito di cui «appare titolare» il trust va imputato pro quota direttamente alle beneficiarie-interponenti, secondo le categorie dell'art. 6 del TUIR.

Gravano inoltre sulle beneficiarie sia la compilazione del quadro RW (monitoraggio fiscale ex art. 4 del d.l. n. 167/1990) che la dichiarazione e il versamento dell'IVAFE sui prodotti e investimenti finanziari detenuti nel fondo in trust.

La conclusione dell'Agenzia era ampiamente prevedibile, atteso che il trust, oggettivamente, appare strutturato in modo "confuso": la combinazione tra un trustee che è anche beneficiario (nonostante l'art. 2 della Convenzione indichi come questa condizione non sia "incompatibile" con l'esistenza del trust) e una clausola che prevede anticipazioni "senza alcuna discrezionalità" a beneficio di una società partecipata dalle beneficiarie può integrare un indice di eterodirezione.

Restano, tuttavia, diversi profili valorizzati da parte dell'Agenzia che non appaiono condivisibili.

Il fatto che il guardiano fosse un consulente del disponente appare del tutto inconferente, e anzi è una scelta assolutamente ragionevole e comune, atteso il ruolo di garanzia che il guardiano riveste (e che non necessita della terzietà che invece, soprattutto nell'esperienza dei trust interni, si richiede al trustee).

L'Agenzia peraltro fonda parte del ragionamento su rapporti professionali tra guardiano e beneficiarie soltanto «non esclusi», a fronte di un onere probatorio che la Cassazione vuole rigoroso: la mera non implausibilità di un legame non equivale alla sua dimostrazione (che comunque sarebbe non rilevante).

La motivazione sovrappone poi due piani — l'ingerenza dei beneficiari e l'asservimento del fondo agli interessi della Società — che andrebbero tenuti distinti, posto che il vero elemento dirimente è la clausola che azzera la discrezionalità del trustee, più che la teorica possibilità di interferenza.

Altro aspetto, quello delle possibili anticipazioni di capitale ai beneficiari durante la vita del trust: anche in questo caso si tratta di una fattispecie assolutamente legittima e comune, contemplata dalla maggior parte degli atti istitutivi (e "necessaria" nei casi di trust di lunga durata, come quello in esame).

Anche la previsione di una "lista" di successivi trustee effettuata dal disponente nell'atto istitutivo non appare, in radice, non legittima, nonostante l'Agenzia abbia valorizzato anche questo aspetto.

5. Gli errori da evitare

La "tenuta" del trust interno, non soltanto sul piano fiscale ma anche su quello civilistico, è strettamente dipendente dall'equilibrio fra poteri (e doveri) dei protagonisti del trust.

Il ruolo del trustee è chiaramente baricentrico: il trustee deve effettivamente esercitare il controllo sul patrimonio in trust e quindi la scelta di un trustee terzo (e professionale) rappresenta un elemento di assoluta opportunità.

Nonostante molte leggi regolatrici (e la stessa Convenzione all'art. 2) consentano al disponente di riservarsi poteri, anche rilevanti, questi vanno in realtà, se non eliminati alla radice, ridotti al minimo.

La conservazione, in capo a disponente o beneficiari, di poteri capaci di dirigere o condizionare la gestione e la disposizione del fondo sono infatti interpretati da parte dell'Amministrazione finanziaria (sempre) e dalla giurisprudenza (in molti casi) come elementi decisivi per il non riconoscimento del trust.

Nel caso esaminato, in particolare, la previsione di una clausola di anticipazioni illimitate "con esclusione di ogni discrezionalità del trustee", sottrae al trustee il giudizio sull'an e sul quantum delle attribuzioni e lo trasforma da gestore in esecutore della volontà altrui.

A ciò si aggiunge un vizio "di sistema": un fondo costruito per servire la liquidità di una società partecipata dagli stessi beneficiari tradisce, nei fatti, una causa concreta diversa da quella dichiarata, offrendo all'Agenzia l'elemento ulteriore per ricondurre redditi e patrimonio a chi ne dispone realmente.

La discrezionalità del trustee è, in questa logica, il cuore della genuinità dello strumento: ogni clausola che la comprime — vincoli di destinazione automatici, gradimenti, autorizzazioni necessarie, anticipazioni "dovute" — sposta il baricentro del potere verso il disponente o i beneficiari e svuota la segregazione dall'interno.

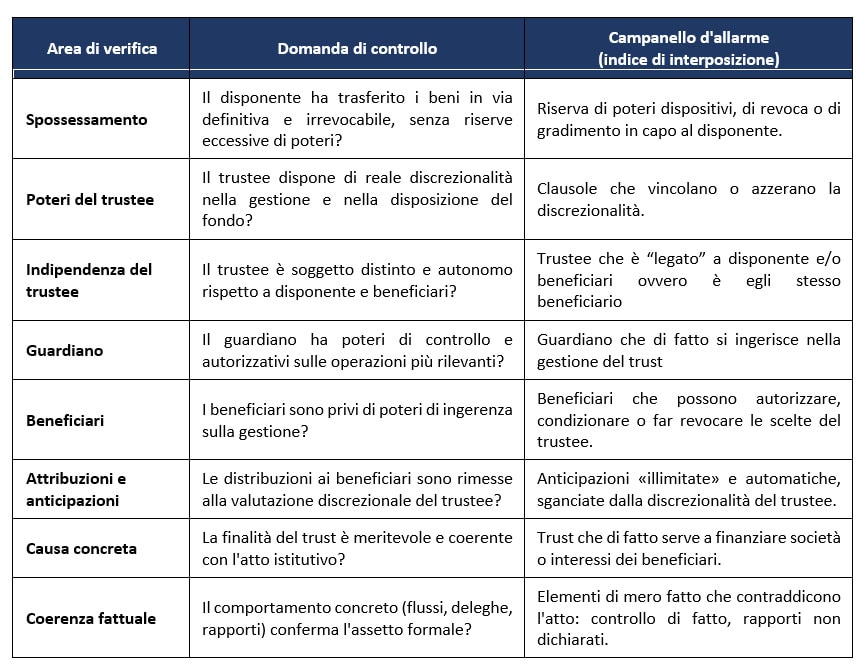

6. La check list di verifica

La griglia che segue traduce alcuni fra gli indici impiegati dalla prassi e dalla giurisprudenza in un percorso di controllo: a ciascuna area corrisponde una domanda da porsi in sede di redazione o di revisione dell'atto e il relativo "campanello d'allarme".

La presenza, anche isolata, di uno degli indici impone un supplemento di analisi; la concentrazione di più indici è, di regola, sintomatica di interposizione.

7. Conclusioni

Il tema dell'interposizione del trust è molto delicato e sempre più presente nelle contestazioni operate da parte degli Uffici.

Il giudizio sulla qualificazione fiscale del trust deve avvenire in due tempi. C'è una prima valutazione "in astratto", basata sulle categorie formali dell'atto istitutivo e sui poteri attribuiti ai soggetti coinvolti. Ma c'è poi una valutazione "in concreto", dinamica, che dura per tutta la vita del trust e guarda all'operatività effettiva: come il trustee amministra, se e quanto si ingerisce il disponente o il guardiano, come si comportano i beneficiari. È qui che un atto "perfetto" può essere smentito dalla prassi gestionale, e viceversa, con una gestione rigorosa può "salvare" un atto che presenta criticità.

La qualificazione di trust interposto non è comunque "immutabile": adeguando l'atto istitutivo, laddove necessario, e intervenendo sulla gestione "reale", con la restituzione al trustee di un'autonomia decisionale effettiva, è possibile superare il problema. Ma può accadere anche il contrario: un trust fiscalmente riconosciuto può divenire interposto se il trustee cessa di gestirlo discrezionalmente.

Attenzione anche al fatto che l'interposizione non è problematica che riguarda soltanto il mondo della fiscalità diretta, ma anche quello dell'imposta di successione e donazione: la circolare 34/E/2022 ha affermato che nel caso del decesso del disponente di un trust interposto nell'attivo ereditario di cui all'art. 8 del TUS sono inclusi anche i beni appartenenti al fondo in trust.

In questo articolo sono stati analizzati i profili essenziali.

Nel Laboratorio Professionale Certificato – Trust e protezione del patrimonio questo argomento viene approfondito insieme agli altri ad esso correlati attraverso casi pratici, documentazione, modelli e soluzioni applicative.

Tutti i corsi sono consultabili nella pagina dedicata.