1. Dl 71/2024: ultime novità

Con il Dl 71/2024, in vigore dal 1° giugno scorso e attualmente in sede di conversione in legge, il Governo torna a modificare i provvedimenti di Riforma dello Sport. Nello specifico, nell'area del dilettantismo, le modifiche hanno interessato il trattamento fiscale dei compensi spettanti ai lavoratori sportivi, nonché il trattamento economico previsto per chi effettua attività di volontariato a favore degli Enti. Nuove semplificazioni sono state, poi, introdotte a favore dei dipendenti pubblici nei loro rapporti con le Amministrazioni di riferimento con riguardo alle procedure autorizzatorie richieste ove svolgano attività di lavoro sportivo.

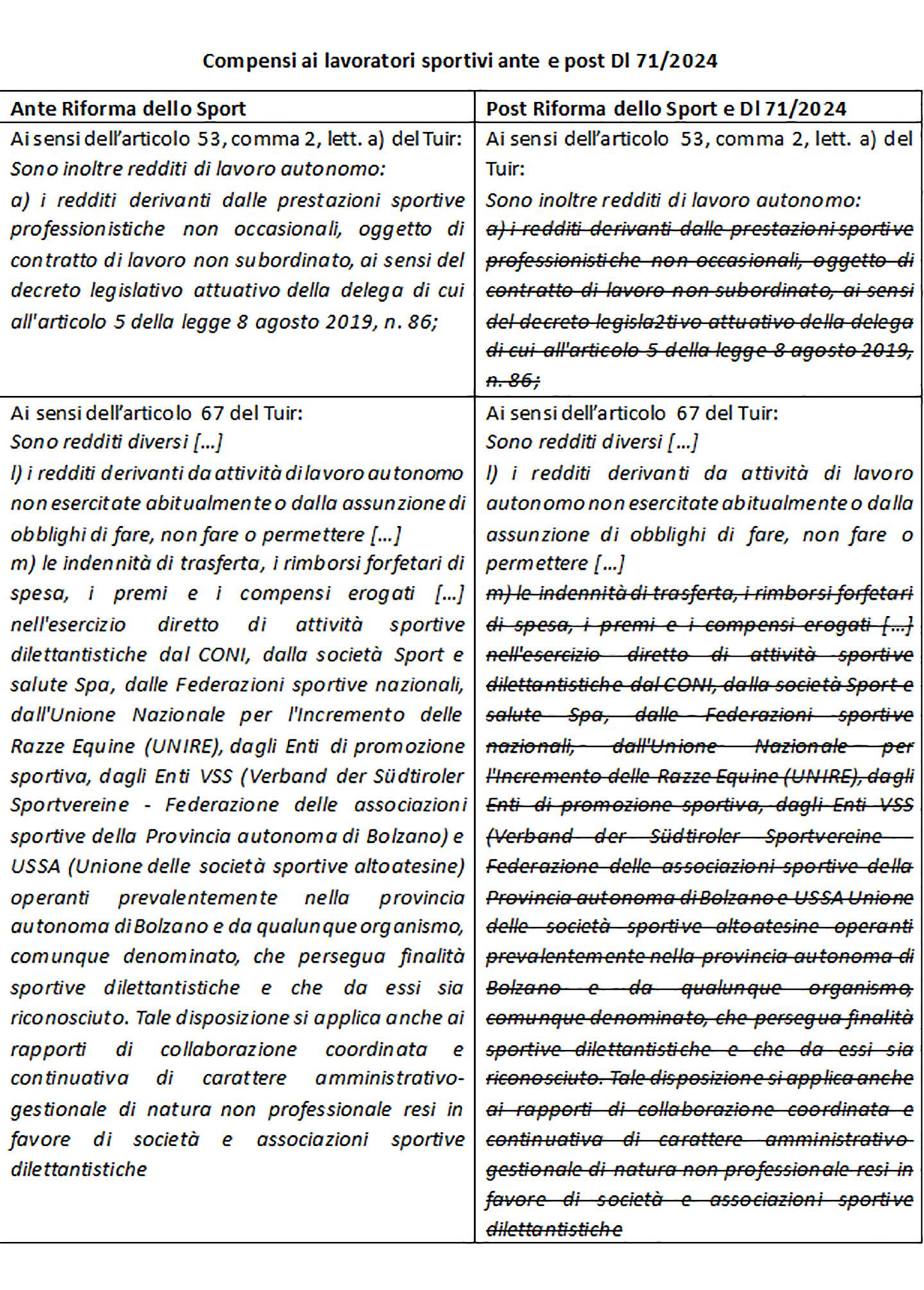

2. Fiscalità dei lavoratori sportivi: l'abrogazione dell'articolo 53, comma 2, lett. a) del Tuir

Sotto il profilo fiscale, la novità recata dal Dl 71/2024 riguarda l'abrogazione del comma 2, lett. a) dell'articolo 53 del Tuir. Vale a dire quella norma secondo cui i redditi derivanti dalle prestazioni sportive, oggetto di contratto diverso da quello di lavoro subordinato o da quello di collaborazione coordinata e continuativa (co.co.co.), sono assimilabili ai redditi di lavoro autonomo.

Per capire l'impatto della modifica, deve considerarsi l'impianto introdotto dalla Riforma dello Sport in ordine alla disciplina di chi effettua prestazioni di lavoro in ambito sportivo. In particolare, ai sensi del Dlgs 36/2021, si introduce una definizione in positivo di lavoratore sportivo quale «atleta, allenatore, istruttore, direttore tecnico, direttore sportivo, preparatore atletico e direttore di gara che, senza alcuna distinzione di genere e indipendentemente dal Settore professionistico o dilettantistico, esercita l'attività sportiva verso un corrispettivo a favore di un soggetto dell'ordinamento sportivo iscritto nel Registro nazionale delle attività sportive dilettantistiche, nonché a favore delle Federazioni sportive nazionali, delle Discipline sportive associate, degli Enti di promozione sportiva, delle associazioni benemerite, anche paralimpici, del CONI, del CIP e di Sport e salute S.p.a. o di altro soggetto tesserato». Con la specifica che è lavoratore sportivo ogni altro tesserato che svolge verso un corrispettivo mansioni rientranti, sulla base dei regolamenti tecnici della singola disciplina sportiva, tra quelle necessarie per lo svolgimento di attività sportiva, con esclusione delle mansioni di carattere amministrativo-gestionale.

A seconda delle modalità di svolgimento delle prestazioni sportive, il rapporto di lavoro può ad oggi inquadrarsi come subordinato o autonomo, anche nella forma di collaborazione coordinata e continuativa (co.co.co.). Inoltre, il lavoro sportivo può, ricorrendone i presupposti, essere anche oggetto di prestazioni occasionali (articolo 25, comma 3-bis del Dlgs 36/2021). Con la specifica che, in quest'ultima ipotesi, la prestazione di lavoro può inquadrarsi sia nella forma tipica di lavoro autonomo occasionale di cui all'articolo 2222 c.c. sia in quella speciale di cui all'articolo 54-bis del Dl 50/2017.

A livello fiscale, muta la disciplina rispetto al quadro ante Riforma. In passato, i compensi, percepiti dai collaboratori sportivi nell'esercizio di attività dilettantistiche, venivano ricondotti tra i redditi diversi secondo criteri quantitativi, legati al superamento della soglia dei 10mila euro annui (articolo 67, comma 1, lett. m) del Tuir, abrogato dal Dlgs 36/2021). Con la Riforma dello Sport, invece, i compensi derivanti dalle prestazioni sportive dilettantistiche non vengono più automaticamente ricondotti nella categoria dei redditi diversi. Piuttosto, la qualificazione dei redditi deriva dalla tipologia di rapporto di lavoro intercorrente con l'Ente e risponde così a criteri qualitativi.

Proprio sul punto intervengono le modifiche del Dl 71/2024 che, per effetto dell'abrogazione dell'articolo 53, comma 2, lett. a) del Tuir, sembrerebbero riconsentire la possibilità di attribuire ai lavoratori sportivi compensi qualificati come redditi diversi agli effetti dell'articolo 67, comma 1, lett. l) del Tuir. Un'impostazione senz'altro coerente per quelle tipologie di lavoratori autonomi sportivi che effettuano prestazioni nei confronti degli Enti dilettantistici a fronte di compensi esigui.

3. Nuovo trattamento economico dei volontari sportivi

Per i volontari sportivi, il legislatore è intervenuto sostituendo integralmente la disciplina economica prevista al comma 2 dell'articolo 29 del Dlgs 36/2021. Vale a dire quella disposizione che disciplina la materia dei rimborsi che possono essere riconosciuti a chi effettua prestazioni sportive in favore degli Enti dilettantistici a titolo volontario. Si tratta di un intervento che assume particolare rilevanza, in quanto comporta un mutamento del trattamento economico, per questa figura dell'ordinamento sportivo, e delle attività rimborsabili, oltreché un disallineamento rispetto alla disciplina del Terzo Settore (si veda la tabella a seguire).

Va considerato che la definizione di "volontario sportivo" resta in linea con quella del Codice del Terzo Settore, quale soggetto che mette a disposizione il proprio tempo e le proprie capacità per promuovere lo sport in modo personale, spontaneo e gratuito senza fini di lucro (neanche indiretti) ed esclusivamente per finalità amatoriali. Una nozione che si accosta a quella prevista per gli Enti del Terzo Settore (ETS), specie sotto il profilo della gratuità e della spontaneità delle prestazioni nonché dell'incompatibilità di questa figura con qualsiasi altra forma di prestazione di lavoro resa a favore dell'Ente presso cui il soggetto svolge attività volontaristica. Sotto il profilo economico, nella formulazione iniziale della norma, il legislatore ha ripreso in parte quanto previsto dal Codice del Terzo Settore, prevedendo il divieto di remunerare l'attività del volontario, salvo il diritto al rimborso analitico delle spese sostenute o autocertificato entro limiti ben specifici.

Nello specifico, al volontario potevano essere rimborsate esclusivamente le spese documentate relative al vitto, all'alloggio, al viaggio ed al trasporto sostenute in occasione di prestazioni effettuate fuori dal territorio comunale di residenza ovvero quelle sostenute, anche a fronte di autocertificazione, nel limite di 150 euro mensili.

Con il Dl 71/2024 cambia totalmente l'assetto normativo. In particolare:

- viene meno la possibilità di erogare rimborsi analitici ai volontari sportivi, posto che scompare il riferimento alle tipologie di spese ammissibili sopra elencate;

- viene aumentato – da 150 euro a 400 euro mensili – il tetto massimo delle spese rimborsabili ed esclusa la necessità per il volontario sportivo di documentare le spese a mezzo di un'autocertificazione ex Dpr 445/2000.

Con una formulazione più restrittiva, vengono peraltro ammesse nel novero delle spese rimborsabili ai volontari solo quelle previamente identificate e legate allo svolgimento di attività in occasione di manifestazioni ed eventi sportivi riconosciuti da FSN, DSA, EPS, oltreché CONI, CIP e Sport e Salute Spa.

Si tratta di una limitazione che porterà a non poche criticità a livello applicativo, posto che l'attività del volontario è per definizione quella di un soggetto che spontaneamente mette a disposizione dell'Ente il proprio tempo e le proprie capacità a titolo gratuito e che mal si adatta all'attribuzione di somme forfetarie e ad essere vincolato ad un ambito applicativo così circoscritto. Accanto a queste novità, si aggiunge poi un nuovo adempimento carico degli Enti sportivi dilettantistici. Laddove questi si avvalgano di volontari sportivi scatta l'obbligo di comunicare al Registro nazionale delle attività sportive dilettantistiche (RASD) i nominativi e gli importi forfetari erogati entro la fine del mese successivo al trimestre di svolgimento delle prestazioni sportive del volontario. Un onere che, tuttavia, dovrà essere chiarito giacché sembrerebbe accostarsi a quanto previsto per i lavoratori sportivi, piuttosto che ai volontari.

4. Lavoro sportivo e nuove semplificazioni per i dipendenti pubblici

Da accogliere con favore sono poi le novità introdotte per i dipendenti pubblici. Per quest'ultimi la normativa consente lo svolgimento di prestazioni di lavoro o di volontario sportivo a favore dei sodalizi, purché fuori dall'orario di lavoro pubblico e fatti salvi gli obblighi di servizio (articolo 25, comma 6 del Dlgs 36/2021). In qualità di volontario sportivo, al dipendente pubblico si applica il regime previsto dall'articolo 29, comma 2 del Dlgs 36/2021. Con la possibilità, dunque, che al dipendente pubblico possano essere attribuiti rimborsi forfetari entro il limite di 400 euro mensili ove l'attività sia resa in occasione di manifestazioni ed eventi riconosciuti a FSN, DSA, EPS, CONI, CIP e Sport e Salute Spa.

Con riguardo agli adempimenti, stando alle novità del Dl 71/2024, non è più richiesto il rilascio dell'autorizzazione preventiva dell'Amministrazione competente, ove i compensi, derivanti ai dipendenti pubblici dalle prestazioni di lavoro sportivo, non superino la soglia di 5mila euro annui. In tale ipotesi, è sufficiente la comunicazione all'Amministrazione, al pari di quanto previsto in caso di volontariato. Diversamente, qualora il compenso sia superiore a tale soglia, resta necessario richiedere l'autorizzazione all'Amministrazione che la rilascia o la rigetta entro 30 giorni dalla ricezione della richiesta, sulla base dei parametri definiti con Dm 10 novembre 2023.

5. Nuove procedure elettorali dei Presidenti e dei membri degli organi direttivi di FSN e DSA

Da ultimo il Dl 71/2024 interviene sulla nuova disciplina prevista in materia di elezione dei Presidenti e dei membri degli organi direttivi, nazionali e territoriali delle Federazioni Sportive Nazionali, delle Discipline Sportive Associate e degli Enti di Promozione Sportiva. In particolare, sono stati previsti quorum assembleari rafforzati per l'elezione dei Presidenti di FSN, DSA e EPS nonché dei relativi comitati territoriali e regionali, laddove abbiano già ricoperto la carica per tre mandati consecutivi. Nella sostanza la rielezione è consentita a condizione che conseguano un numero di voti pari ad almeno 2/3 del totale dei voti validamente espressi e, in caso di mancata elezione, non sono candidabili alle votazioni successive per lo stesso mandato.

Inoltre, in caso di mancato raggiungimento dei quorum e nell'ipotesi in cui i candidati fossero solo due, si procederebbe a una nuova assemblea ma con l'impossibilità per il Presidente uscente di ripresentarsi. Se, invece, i candidati fossero tre, si procederebbe, prima, al ballottaggio tra i due concorrenti diversi dal Presidente e, poi, a una nuova assemblea, senza comunque che sia possibile la partecipazione del Presidente uscente. Una previsione, questa, richiamata anche nei nuovi Principi fondamentali degli statuti degli Enti di Promozione Sportiva approvati con delibera della Giunta nazionale del 5 giugno scorso.