Questo articolo affronta uno degli argomenti trattati nella giornata del 16 luglio Master Contabilità e Fisco, dedicata a «Le operazioni straordinarie. Scritture contabili e adempimenti successivi». Master Contabilità e Fisco è il percorso di aggiornamento dedicato ai professionisti che si occupano in modo particolare di adempimenti, ai collaboratori di studio e ai dipendenti.

1. La tematica

Al ricorrere di determinati presupposti, il conferimento d'azienda è un'operazione straordinaria fiscalmente neutrale (art. 176 Tuir): l'apporto non genera plusvalenze imponibili in capo al conferente, che assume come valore fiscale della partecipazione ricevuta l'ultimo valore riconosciuto all'azienda.

Accade con una certa frequenza che a un conferimento faccia seguito, anche a distanza di tempo, la cessione della partecipazione: in questa sequenza entra in gioco il coordinamento tra la neutralità dell'art. 176 e il regime della participation exemption (PEX) di cui all'art. 87 Tuir, che assoggetta a imposizione solo una quota minima della plusvalenza (il 5% per le società di capitali).

Invero, per espressa disposizione normativa, la partecipazione "eredita" dall'azienda conferita sia l'anzianità di possesso sia la classificazione in bilancio, così che la cessione può fruire della PEX anche quando è ravvicinata al conferimento. Proprio su questo meccanismo si sono aperti di recente due fronti: da un lato alcuni uffici, in sede di accertamento, tentano di comprimere l'esenzione; dall'altro la norma di comportamento AIDC n. 238/2026 ha sciolto i dubbi sulle configurazioni più comuni.

2. Normativa, prassi e giurisprudenza di riferimento

L'art. 176 del TUIR disciplina il regime di neutralità fiscale dei conferimenti di azienda effettuati tra soggetti residenti che esercitano attività d'impresa. In tali operazioni il trasferimento dell'azienda non determina l'emersione di componenti imponibili e la società conferitaria subentra nei valori fiscalmente riconosciuti dell'azienda conferita, assicurando la continuità delle posizioni fiscali.

Nell'ambito di tale disciplina assumono particolare rilievo le disposizioni contenute nel comma 4 dell'art. 176 del TUIR. La norma, infatti, stabilisce che l'azienda conferita si considera posseduta dalla conferitaria anche per il periodo durante il quale è stata detenuta dal conferente e dispone, inoltre, che le partecipazioni ricevute da quest'ultimo si considerino iscritte tra le immobilizzazioni finanziarie nei bilanci in cui risultavano iscritti i beni costituenti l'azienda conferita.

Tali previsioni assumono particolare rilevanza quando il conferente intenda successivamente cedere la partecipazione ricevuta, verificando la possibilità di beneficiare del regime della participation exemption (PEX).

Come noto, l'art. 87 del TUIR subordina l'applicazione dell'esenzione alla contemporanea sussistenza di quattro requisiti:

- il possesso ininterrotto della partecipazione dal primo giorno del dodicesimo mese antecedente la cessione (holding period) (lett. a);

- l'iscrizione della partecipazione tra le immobilizzazioni finanziarie nel primo bilancio chiuso durante il periodo di possesso (lett. b);

- la residenza della società partecipata in uno Stato o territorio non a fiscalità privilegiata (lett. c);

- e l'esercizio, da parte della partecipata, di un'effettiva attività d'impresa commerciale (lett. d).

In presenza di tali condizioni, la plusvalenza beneficia dell'esenzione nella misura del 95% per i soggetti IRES, mentre per gli imprenditori soggetti a IRPEF trova applicazione la diversa percentuale di esenzione prevista dalla disciplina vigente (41,86%).

Uno degli aspetti maggiormente dibattuti riguarda il computo del periodo di possesso della partecipazione ricevuta a seguito del conferimento d'azienda. L'art. 176, comma 4, del TUIR dispone che tali partecipazioni "si considerano iscritte come immobilizzazioni finanziarie nei bilanci in cui risultavano iscritti i beni dell'azienda conferita". La disposizione introduce una vera e propria finzione giuridica finalizzata ad assicurare continuità temporale tra l'azienda conferita e la partecipazione attribuita al conferente.

Ne consegue che, ai fini della verifica dell'holding period richiesto dall'art. 87 del TUIR, deve essere computato anche il periodo durante il quale il conferente ha detenuto l'azienda prima del conferimento. La questione interpretativa consiste, tuttavia, nello stabilire se tale anzianità debba essere riferita all'azienda considerata nella sua unitarietà oppure ai singoli beni che ne fanno parte.

La soluzione che appare maggiormente coerente con il dato normativo è quella di assumere come riferimento l'azienda nel suo complesso, quale universalità organizzata di beni ai sensi dell'art. 2555 c.c., senza attribuire rilevanza ai diversi periodi di possesso dei singoli elementi patrimoniali che la compongono.

Tale interpretazione trova fondamento anche nella disciplina generale delle plusvalenze d'impresa, posto che l'art. 86 Tuir considera l'azienda come un bene unitario ai fini della determinazione della plusvalenza in caso di cessione. Se il legislatore impone una valutazione unitaria dell'azienda quando viene trasferito il bene di primo grado, appare coerente ritenere che lo stesso criterio debba trovare applicazione anche con riferimento al bene di secondo grado rappresentato dalla partecipazione ricevuta in esito ad un conferimento fiscalmente neutrale.

In questa direzione si pone la Norma di comportamento n. 235/2026 dell'AIDC, secondo cui, ai fini della maturazione del periodo di possesso della partecipazione ricevuta dal conferente, assume rilievo esclusivamente l'anzianità dell'azienda conferita nel suo complesso, mentre resta irrilevante il periodo di possesso dei singoli beni che ne fanno parte.

Su tale tema si registrano, tuttavia, due recenti pronunce della Corte di Cassazione - l'ordinanza n. 8235/2023 e la sentenza n. 29442/2024 - nelle quali sembra invece attribuirsi rilevanza al periodo di possesso dei singoli elementi patrimoniali anziché a quello dell'azienda considerata unitariamente.

Si tratta, tuttavia, di un orientamento che suscita più di una perplessità sul piano sistematico. Una simile impostazione comporterebbe infatti una sostanziale frammentazione dell'holding period della partecipazione ricevuta, imponendo di ricostruire l'anzianità di ciascun bene confluito nell'azienda e determinando una stratificazione di differenti periodi di possesso riferiti ad un'unica partecipazione sociale.

Una conclusione di questo tipo appare difficilmente conciliabile sia con la natura unitaria dell'azienda sia con il principio di continuità fiscale che caratterizza il conferimento disciplinato dall'art. 176 del TUIR.

A conferma della ricostruzione sostenuta dall'AIDC depone, inoltre, il recente intervento del legislatore in materia di scissione mediante scorporo. L'art. 173, comma 15-ter, lett. c), del TUIR prevede infatti che, ai fini del computo del periodo di possesso delle partecipazioni ricevute dalla società scissa, debba essere considerato anche il periodo di possesso dell'azienda o del ramo d'azienda oggetto dello scorporo. Ancora più significativo è quanto precisato dalla Relazione illustrativa al D.Lgs. 192/2024, nella quale si afferma espressamente che, anche per le operazioni di scissione mediante scorporo, "come per i conferimenti di azienda", le partecipazioni ricevute ereditano l'anzianità di possesso dell'intera azienda trasferita e non quella dei singoli elementi patrimoniali che la compongono. Sebbene riferito ad una diversa operazione straordinaria, tale intervento costituisce un importante elemento interpretativo a favore della lettura che valorizza la continuità dell'azienda quale bene unitario.

3. Il caso operativo

Alfa S.p.A. esercita da anni un'attività industriale articolata in due rami. Un gruppo terzo è interessato ad acquisire il solo ramo Beta, posseduto da Alfa da oltre dodici mesi. Per esigenze di due diligence e di continuità operativa, l'acquirente chiede che il ramo sia "isolato" in una società dedicata.

Alfa costituisce quindi una Newco, con un modesto capitale iniziale in denaro versato per avviare le pratiche preparatorie, e vi conferisce il ramo Beta in neutralità ex art. 176 Tuir e, poco dopo, cede all'acquirente l'intera partecipazione, realizzando una plusvalenza.

L'operazione genera tre interrogativi. Primo: la cessione "immediata" della partecipazione può fruire della PEX, benché la partecipazione esista formalmente da poche settimane? Secondo: poiché la Newco è stata costituita poco prima con un capitale in denaro, la PEX copre l'intera plusvalenza o solo la parte proporzionale alle quote rivenienti dal conferimento? Terzo: cambia qualcosa se Alfa era già socia di Newco prima del conferimento?

4. La soluzione

Sulla prima domanda la risposta è positiva. Grazie al comma 4 dell'art. 176, la partecipazione eredita l'anzianità dell'azienda: poiché il ramo Beta era posseduto da almeno dodici mesi, il requisito dell'holding period (art. 87, lett. a) è integrato già alla data della cessione, così come si trasmette la classificazione tra le immobilizzazioni finanziarie (lett. b). La cessione fruisce quindi dell'esenzione, con imponibilità limitata al 5% per Alfa. Non occorre alcuna attesa dei dodici mesi a partire dalla costituzione della Newco: ciò che conta è l'anzianità dell'azienda, non quella formale della partecipazione.

Sulla seconda domanda va segnalata la tesi emersa in alcuni accertamenti: la PEX spetterebbe solo sulla quota di plusvalenza corrispondente alle partecipazioni rivenienti dal conferimento, mentre la parte riferibile al capitale in denaro iniziale, privo di anzianità, resterebbe imponibile. La tesi non convince. Il comma 4 dell'art. 176 riguarda le partecipazioni in generale; il prezzo di cessione è, in concreto, unitariamente riferibile al valore del ramo conferito e non al modesto capitale versato per esigenze preparatorie (come già osservato dall'interpello DRE Lombardia n. 904-312/2020); e la disposizione non ha finalità agevolativa, ma serve a evitare la doppia imposizione economica sui plusvalori sospesi dell'azienda (Assonime, circ. n. 38/2005).

Sulla terza domanda interviene la norma AIDC n. 238/2026, che chiude la questione: l'esenzione non può dipendere dal fatto che il conferente ne fosse già socio, circostanza in cui, civilisticamente, egli non «riceve» una nuova quota ma incrementa quella preesistente.

Le tre risposte convergono su un'unica idea di fondo: l'azienda è un complesso unitario e dinamico, e la partecipazione ne eredita l'anzianità in modo altrettanto unitario.

Resta però una cautela: si tratta comunque di prassi degli uffici e di dottrina qualificata (AIDC), ed è stato auspicato un intervento normativo di interpretazione. Un margine di rischio permane, soprattutto quando il capitale in denaro della Newco non sia trascurabile.

5. Gli errori da evitare

Il primo errore è attendere inutilmente. Chi ritiene di dover far decorrere dodici mesi dalla costituzione della Newco prima di cedere confonde l'anzianità della partecipazione con quella, rilevante, dell'azienda: se il ramo era posseduto da almeno dodici mesi, la cessione può avvenire subito.

Il secondo riguarda la classificazione in bilancio: la partecipazione deve poter contare sull'iscrizione tra le immobilizzazioni finanziarie (art. 87, lett. b), che si trasmette dall'azienda ma va rappresentata correttamente; una collocazione tra l'attivo circolante comprometterebbe la PEX.

Il terzo attiene ai beni "giovani" presenti nell'azienda. Alla luce dell'ordinanza n. 8235/2023, se poco prima del conferimento sono stati acquisiti in proprietà beni rilevanti (tipico il riscatto di beni in leasing), è prudente documentare l'unitarietà e l'anzianità del complesso aziendale, per prevenire tentativi di frazionamento della plusvalenza.

Il quarto è di impostazione dell'operazione: conviene mantenere modesto e giustificato il capitale in denaro della Newco e conservare evidenza che il prezzo incassato è riferibile al ramo conferito, così da ridurre l'appiglio alla tesi della PEX «proporzionale».

Il quinto riguarda i requisiti oggettivi. Se il conferimento è avvenuto in uno dei tre periodi d'imposta anteriori alla cessione, la commercialità e la residenza vanno verificate in proiezione triennale, aggregando i patrimoni di conferente e conferitaria: un conferente prevalentemente "non commerciale" può pregiudicare l'esenzione sulla partecipazione nella conferitaria.

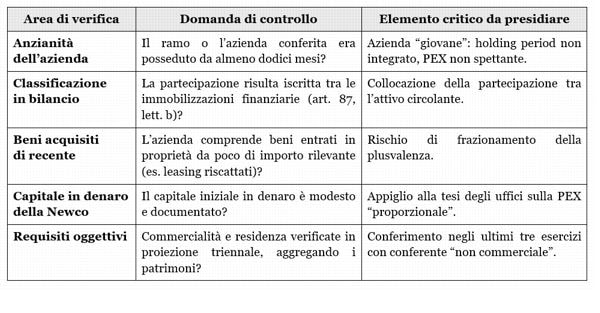

6. La check list di verifica

La griglia seguente riassume i controlli essenziali per impostare in sicurezza il conferimento e la successiva cessione in PEX. La presenza anche di un solo elemento nella colonna di destra impone un supplemento di analisi prima di procedere.

7. Conclusioni

Il conferimento d'azienda seguito dalla cessione della partecipazione resta lo strumento naturale per realizzare il valore di un'azienda in modo fiscalmente efficiente, e la sua tenuta si regge su un principio semplice: la partecipazione eredita l'anzianità e la classificazione dell'azienda, che va considerata come un tutto unitario. È la chiave per leggere le questioni più attuali: la PEX spetta anche sulla cessione «immediata», a prescindere dalla forma della conferitaria e dal fatto che il conferente ne fosse già socio (norma AIDC n. 238/2026), e i tentativi di spezzare la plusvalenza - per capitale in denaro o per beni di recente acquisto - non colgono la ratio della norma.

Il messaggio operativo è duplice. Sul piano sostanziale, occorre verificare l'anzianità dell'azienda, curare la classificazione di bilancio della partecipazione e presidiare i requisiti oggettivi in proiezione triennale. Sul piano della prudenza, poiché molte di queste conclusioni poggiano su prassi degli uffici e su dottrina più che su chiarimenti ufficiali, conviene documentare con rigore l'unitarietà dell'operazione e, dove il rischio sia significativo, valutarne per tempo i profili di quantificazione.

Master Contabilità e Fisco è il percorso di aggiornamento dedicato ai professionisti che si occupano in modo particolare di adempimenti, ai collaboratori di studio e ai dipendenti.

Gli incontri si tengono con cadenza settimanale in diretta sulla piattaforma digitale de Il Sole 24 Ore Professionale con possibilità di visionarli in differita.

Tutti i corsi de Il Sole 24 ORE Professionale sono consultabili nella pagina dedicata.